Las infraestructuras como catalizador del mercado de hidrógeno

Infraestructuras de hidrógeno, proyectos, Enagás

Mayte Nonay*

Papeles de Energía, N.º 25 (junio 2024)

Este artículo plantea el estado en el que se encuentra el desarrollo de las infraestructuras de hidrógeno en España junto a los avances y desafíos, destacando los proyectos que está llevando a cabo Enagás en cuanto operador del sistema gasista español, y como gestor provisional de la red troncal de hidrógeno española.

1. INTRODUCCIÓN

Las infraestructuras de transporte y almacenamiento de energía van a desempeñar un papel clave en el proceso de transición hacia un mix energético descarbonizado, en el cual el hidrógeno verde se presenta a día de hoy como vector imprescindible.

Las infraestructuras de hidrógeno facilitarán la conexión de los centros de producción con los centros de demanda, aportando seguridad de suministro al futuro sistema de hidrógeno y favoreciendo la creación de un mercado líquido y competitivo. Un mercado en el que España está llamada a desempeñar un rol protagonista por su localización estratégica y su potencial renovable.

En el presente artículo se aborda el estado de situación actual en el que se encuentra el desarrollo de estas infraestructuras en España, así como los avances y retos a corto y medio plazo, resaltando los proyectos que está abordando Enagás, actual operador (TSO1) y gestor técnico del sistema gasista español (a través de Enagás GTS2), así como gestor provisional de la red troncal de hidrógeno española (HTNO3).

2. EUROPA MARCA LA SENDA DEL HIDRÓGENO

La política energética de la Unión Europea (UE), sustentada sobre los pilares de la descarbonización y la seguridad de suministro, está marcando el desarrollo del hidrógeno y de las infraestructuras relacionadas a las cuales les reconoce un rol estratégico.

El Pacto Verde Europeo (European Green Deal) de 2019, por el cual Europa se convirtió en el primer continente en adquirir un compromiso de cero emisiones netas en 2050, constituye el marco de referencia para todas las políticas de la UE. Este compromiso conlleva una pronunciada reducción en la trayectoria de las emisiones de gases de efecto invernadero en todos y cada uno de los sectores de nuestra economía ya en el medio plazo (como insta el paquete Fit for 55) impulsando importantes transformaciones en sectores clave como la industria y el transporte, donde los combustibles fósiles deben ser progresivamente reemplazados por combustibles libres de emisiones, como el hidrógeno verde. De hecho, la UE señala a los gases renovables, en particular al hidrógeno verde obtenido a partir de electrólisis con electricidad renovable, como un vector clave para lograr la neutralidad climática al tiempo que se asegura la seguridad de suministro energético de todos los Estados miembros.

Este rol del hidrógeno verde se ha visto reforzado ante la creciente importancia de la seguridad de suministro a raíz de la evolución del contexto geopolítico. Un contexto marcado por la guerra de Rusia-Ucrania y de Israel-Palestina, así como por una creciente tensión en las cadenas de suministro globales. El Plan REPowerEU de marzo de 2022, que constituyó la respuesta europea a la invasión de Ucrania por parte de Rusia con una unidad, contundencia y celeridad no vistas antes, refleja la apuesta de la UE por la diversificación, el ahorro energético y la aceleración del desarrollo de energías limpias para reducir la dependencia energética exterior de la UE y eliminar la dependencia del gas ruso en 2030. El Plan pone foco en el hidrógeno y en el desarrollo de las infraestructuras asociadas para acelerar su despliegue. Entre las medidas incluidas contempla un ambicioso objetivo de suministro de 20 Mt de hidrógeno renovable en 2030 (10 Mt de producción doméstica y otros 10 Mt importados por la UE), lo que supone multiplicar por 2,5 veces el consumo de hidrógeno actual de la UE. Además, el Plan establece la necesidad de acelerar la construcción de corredores europeos de gasoductos de hidrógeno, los cuales canalizarían el 80 % de la oferta prevista para conectar los centros de producción, con un polo muy claro en el sur de Europa en la península ibérica, con los de consumo concentrados en Centroeuropa. El 20 % de la oferta restante, 4 Mt, se transportará en forma de amoniaco (importaciones por barco).

En los últimos dos años Europa ha fortalecido su apuesta por el hidrógeno, materializándose importantes avances en materia de legislación, un aspecto crítico para aportar certidumbre y estabilidad a los agentes inversores. Entre los desarrollos legislativos más relevantes, destaca la publicación en octubre de 2023 de la Directiva Europea de Energías Renovables (RED III) y en mayo de 2024 de la Directiva y Reglamento europeos de Hidrógeno y Gas descarbonizado (Paquete de Gas e Hidrógeno). Mientras que la RED III fija objetivos mínimos de consumo de hidrógeno renovable en la industria y el transporte4, el Paquete de Gas e Hidrógeno extiende al hidrógeno las bases regulatorias aplicables al sistema de gas natural, creando un marco regulador para las infraestructuras y los mercados específicos del hidrógeno, incluyendo la planificación decenal de inversiones de las redes de hidrógeno que los gestores de dichas redes (HTNOs) han de proponer cada dos años. Estos avances suponen un contexto positivo para el desarrollo del hidrógeno.

3. ESPAÑA COMO HUB DE REFERENCIA DE HIDRÓGENO EN EUROPA

España y la península ibérica tienen un papel protagonista en el impulso del Pacto Verde Europeo. Según la Comisión Europea5, España es el país con mayor potencial para liderar el desarrollo del hidrógeno renovable en Europa con una previsión de producción de hidrógeno verde de 2,2 Mt en 2030 y una demanda interna de 0,9 Mt. Estas cifras están en línea con los resultados obtenidos en el proceso de Manifestación de Interés o Call For Interest no vinculante para los primeros ejes de la Red Troncal Española de hidrógeno llevado a cabo por Enagás entre septiembre y noviembre de 2023. El proceso registró una altísima participación: 206 empresas registraron información relativa a 650 proyectos (de los cuales un 65 % eran de producción). Considerando sólo los proyectos con mayor grado de madurez6, en 2030 se obtendría una producción de 2,5 Mt y una demanda de aproximadamente 1 Mt.

Esto nos posiciona como un hub de referencia, siendo el país europeo con mayor potencial para cubrir su propia demanda y exportar al resto de Europa. Adicionalmente, nuestra localización estratégica nos permitirá canalizar en un futuro volúmenes de hidrógeno procedentes del Norte de África.

El potencial y la competitividad de España quedaron respaldadas por los resultados de la primera subasta piloto del Banco Europeo del Hidrógeno, celebrada en abril de 2024. Estas subastas tienen el objetivo de reducir el gap de competitividad actual de los proyectos de hidrógeno (diferencia entre costes de producción y precio de mercado) asignando primas durante diez años a aquellos proyectos más competitivos.

A la subasta se presentaron 132 proyectos de 15 países europeos, concediéndose 720 millones de euros a siete proyectos de hidrógeno renovable. De ellos cinco se localizaron en la península ibérica, con el mayor número en España (tres proyectos frente a dos en Portugal), con los proyectos restantes en Finlandia y Noruega (un proyecto en cada país). España fue el país con un mayor número de pujas en la subasta (46, más del doble del siguiente país con más actividad; Alemania, con 20 pujas, y muy por encima de otros países como Noruega con 14 pujas o Finlandia con 5) y con el coste de producción más competitivo en media teniendo en cuenta el número de proyectos: 5,8 €/kg en España, frente a los 11,62 €/kg de Alemania, los 7,61 €/kg de Noruega ó los 7,57 €/kg de Finlandia.

4. PROYECTOS ESPAÑOLES DE INFRAESTRUCTURAS DE HIDRÓGENO

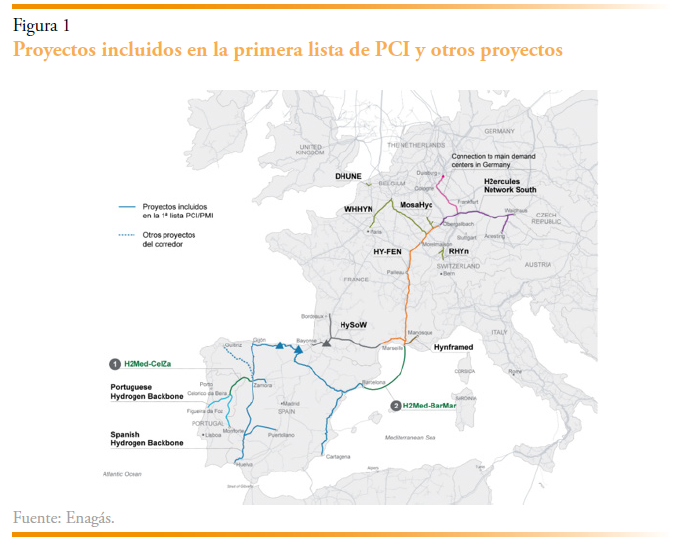

Entre los corredores contemplados por REPowerEU se encuentra el Corredor Ibérico que conectaría el hidrógeno verde producido en la península ibérica con los centros de consumo del centro de Europa. H2Med y la Red Troncal Española, proyectos promovidos por Enagás, forman parte de este corredor. Ambos proyectos fueron presentados como candidatos a ser considerado PCI (Proyecto de Interés Común europeo) a finales de 2022 y en abril de 2024 fueron incluidos en la primera lista de los PCI seleccionados para 2030, lo que permite que se beneficien de procedimientos de autorización simplificados y acceso a financiación europea mediante el mecanismo Connecting Europe Facility (CEF).

Junto con H2Med y la Red Troncal Española de Hidrógeno, también han sido incluidas en dicha lista de los PCI otras infraestructuras que articulan el Corredor Ibérico hasta Alemania, en particular la Red Troncal Portuguesa (promovido por REN), el proyecto francés Hy-Fen en el tramo que transcurre entre Marsella y Alemania (GRTgaz), y el proyecto H2ercules South en Alemania (OGE).

4.1. Proyecto H2Med

Proyecto de integración europea orientado a atender en 2030 las necesidades de hidrógeno europeas de una forma competitiva con hidrógeno verde producido en la península ibérica, pudiendo integrar volúmenes potenciales de hidrógeno procedentes del Norte de África en un horizonte próximo a 2040.

El proyecto fue presentado e impulsado en diciembre de 2022 por los gobiernos de España, Portugal y Francia, uniéndose posteriormente (enero 2023) el Gobierno de Alemania. Está siendo promovido por los operadores de transporte de las redes gasistas de España (Enagás), Portugal (REN) y Francia (GRTgaz y Teréga). Incluye dos infraestructuras transfronterizas de hidrógeno:

- Celza: conexión terrestre de 248 km entre Celorico da Beira (Portugal) y Zamora de hasta 0,75 Mt anuales de capacidad.

- Barmar: conexión submarina de 455 km entre Barcelona y Marsella (Francia), con una capacidad de exportación desde España de hasta 2 Mt anuales de hidrógeno renovable, lo que sería equivalente al 20 % de la producción de hidrógeno esperada en Europa en 2030 según el Plan REPowerEU (10 % del consumo proyectado en 2030).

El proyecto, que contempla una inversión total de 2.500 M€, avanza positivamente y se están acometiendo los estudios de ingeniería preliminares.

4.2. Red Troncal Española de Hidrógeno

Por su parte, la Red Troncal Española está siendo promovida por Enagás y conectará en 2030 los centros de producción de hidrógeno verde en España con la demanda doméstica (múltiples y dispersos clientes industriales, centros de producción de derivados del hidrógeno, valles de hidrógeno puertos…). Esta red impulsará la competitividad de la industria española y la descarbonización, minimizando los costes (aprovechamiento de sinergias con los gasoductos de la red de gas natural y reconversión de infraestructuras de gas natural a hidrógeno). Adicionalmente, la red será habilitadora de H2Med, impulsando el rol de España como hub de referencia en Europa.

Enagás presentó a PCI los primeros ejes de la Red Troncal Española, que contemplan: un eje que discurrirá por el Cantábrico, Valle del Ebro y costa mediterránea; otro eje por el oeste y el sur del país; así como dos almacenamientos subterráneos (AASS) de hidrógeno en el norte de España. El proceso de Manifestación de Interés confirmó la arquitectura preliminar de la red planteada inicialmente por Enagás. Se estima una inversión de 4.900 millones de euros (3.700 millones de euros en red y 1.200 millones de euros en AASS).

Según el informe “Impacto socioeconómico del desarrollo de la economía del hidrógeno en España” elaborado por PwC, la economía del hidrógeno en España generará más de 32.000 millones de euros (2 % del PIB español) y 81.000 empleos anuales medios durante la fase de desarrollo. La construcción de la red española de infraestructuras de transporte hidrógeno será responsable del 14 % de la aportación al PIB y del 23 % de los empleos. Asimismo, la posterior operación de todas las infraestructuras generará anualmente unos 2.000 millones de euros y mantendrá 24.000 empleos de carácter estable, recurrente y de calidad durante su operación. La operación de la red española de infraestructuras de transporte de hidrógeno representará cerca del 5 % tanto de la aportación al PIB como del empleo.

5. RETOS A CORTO Y MEDIO PLAZO

Las infraestructuras de transporte y almacenamiento de hidrógeno resultarán clave para el desarrollo y consolidación de toda la cadena de valor del hidrógeno en España y Europa, siendo especialmente estratégicas para nuestro país. Para que estas infraestructuras sean una realidad será necesario:

- Impulsar la financiación. Por ejemplo, se deberían dotar con mayores cuantías los fondos plurianuales de Connecting Europe Facilities (CEF), dado que éstos fueron previstos con anterioridad a los nuevos objetivos, aún más ambiciosos, de despliegue del H2.

- Simplificar y acortar procedimientos de planificación y permisos para el desarrollo de las energías renovables y de las infraestructuras de hidrógeno.

- Facilitar la planificación del sistema energético integrado. Las infraestructuras de hidrógeno deberán ser reguladas como las redes eléctricas y gasistas desde el principio, permitiendo un dimensionamiento óptimo que facilite a los usuarios posteriores hacer el cambio a hidrógeno.

En el sistema energético futuro habrá una mayor integración con instalaciones que interaccionan entre redes, como es el caso de los ciclos combinados de gas natural y de los electrolizadores (que ligarán la red eléctrica con la red de ductos de hidrógeno).

La planificación coordinada de las infraestructuras energética permitirá además la reutilización de gasoductos existentes, reduciendo el coste de futura red de hidrógeno.

Nos encontramos en un momento clave para la transición energética y tenemos que ser capaces de lanzar señales claras para impulsar este proceso. Sólo así conseguiremos alcanzar un escenario de crecimiento sostenible para la sociedad y el planeta.

NOTAS

* Directora Estrategia y Planificación Enagás.

1 TSO: Transmission System Operator. Enagás está certificado como TSO europeo.

2 Enagás GTS cuenta con independencia regulada de Enagás, así como separación funcional y contable, y código de conducta específico.

3 HTNO: Hydrogen Transmission Network Operator. El Real Decreto Le y 2/2023 del 27 de diciembre designó a Enagás con este rol de manera transitoria.

4 La REDIII fija un objetivo mínimo del 42 % de hidrógeno renovable en el consumo de hidrógeno en la industria en 2030 y del 60 % en 2035, estableciendo para 2030 un objetivo mínimo del 1 % de combustibles renovables de origen no biológico (RFNBO, por sus siglas en inglés, hidrógeno y derivados fundamentalmente) en el total de la demanda de energía del sector transporte (excluyendo aviación). La aviación se aborda en el Reglamento Refuel Aviation, que impone la obligación de que los proveedores de combustible de aviación velen por que todo el combustible que se ponga a disposición de los operadores de aeronaves en los aeropuertos de la UE contenga un porcentaje mínimo de combustible de aviación sostenible (SAF, Sustainable Aviation Fuels) y un porcentaje mínimo de combustibles sintéticos, desde un 1 % en 2030 hasta un 10 % en 2040 y un 35 % en 2050.

5 Informe “The renewable hydrogen potential of the Iberian Corridor” (2024).

6 Estos proyectos se definen como aquellos que, según la información aportada, cumplen uno o más de los siguientes requisitos: cuentan con un contrato de compraventa de hidrógeno; están en fase de construcción o desarrollo; o están en fase de tramitación con sociedades promotoras ya constituidas. Considerando todos los proyectos presentados al proceso, se obtendría una producción potencial de hasta 8 Mt de hidrógeno en 2030 y una demanda de 1,4 Mt.