La taxonomía sostenible de la Unión Europea (11 de febrero de 2022)

Fecha: septiembre 2022

Descarbonización, Sostenibilidad, Unión Europea Taxonomía, Sostenible, Regulación

Papeles de Energía, N.º 18 (septiembre 2022)

1. INTRODUCCIÓN GENERAL

En la taxonomía de actividades sostenibles para Europa juega un papel muy importante la voluntad política de la Unión Europa de utilizar el proceso de descarbonización de la economía como una oportunidad para la reindustrialización.

El Plan de Acción de Finanzas Sostenibles presentado por la Comisión Europea en 2018 fue una herramienta clave en este proceso. Dicho plan alineaba los incentivos de todos los departamentos de la Comisión en este ámbito.

Se pusieron en marcha dos grandes ejes de acción:

- Instrumentos push. Requerimientos prudenciales para nuevos fijar precios a la deuda que es carbónica.

- Instrumentos pull. Cuyo objetivo es que los bonos verdes sirvan como colaterales en la deuda de los bancos. Así podrían darse procesos de expansión monetaria (quantitative easing) basada en la hoja de ruta de descarbonización hacia la neutralidad climática.

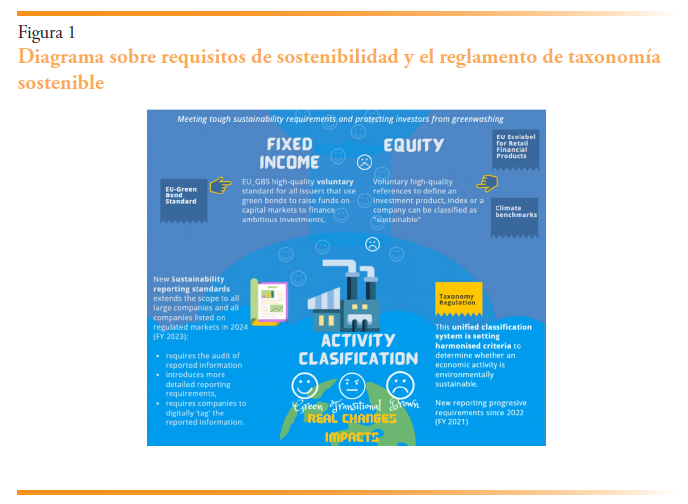

Algunas medidas en este sentido fueron: los requisitos de información sobre riesgos vinculados al ámbito ESG (social, medioambiental, y gobernanza, en el acrónimo en inglés), el análisis desde de la perspectiva prudencial de los riesgos asociados a exposición medioambiental o social, la inclusión de las actividades ESG en los marcos de gestión de riesgos (por ejemplo, stress test), los marcos para promover la información y transparencia en el ámbito ESG…

En este entorno se fueron desarrollando regulaciones sobre la clasificación de instrumentos financieros, diseño de índices bursátiles basados en elementos relacionados con el cambio climático, sobre marcos de emisión de bonos verdes…

A partir de aquí se puso de manifiesto la necesidad de contar con un instrumento para clasificar el grado de alineamiento de las compañías con la sostenibilidad (actividades, inversiones…) y ahí se empezó a trabajar en la taxonomía de actividades sostenibles, con obligaciones de reporte y un mecanismo de clasificación.

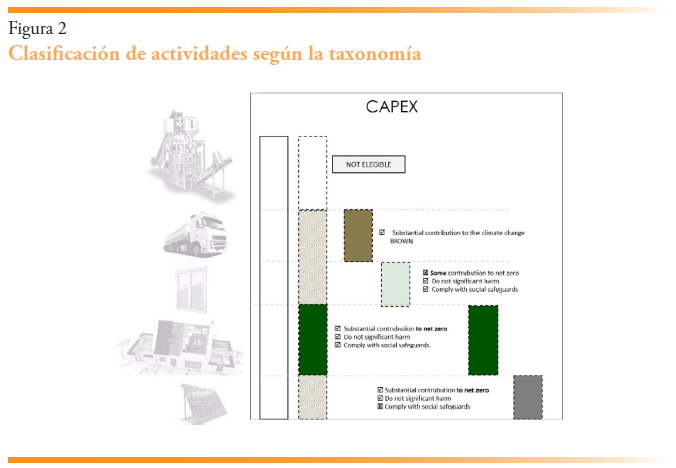

La taxonomía parte de la filosofía de que la curva de reducción de emisiones en Europa es de tal magnitud que se necesita que los activos que se desarrollen en la actualidad no podrán emitir gases de efecto invernadero en 2050. En el caso energético, la electricidad se tiene que generar respetando el límite máximo de 100 gramos de CO2 por kWh.

A cada compañía se le indicará que parte de su inversión no es elegible (ya que no va a estar sometida a cambios en una economía con cero emisiones). Por su parte, todo lo que tiene contribución sustancial al cambio climático se queda fuera (habrá que decidir si es denomina “marrón”). Por último, estarán las actividades con contribución significativa a la hoja de ruta hacia las emisiones netas nulas que, a su vez, no provocan un daño significativo sobre el resto de los objetivos.

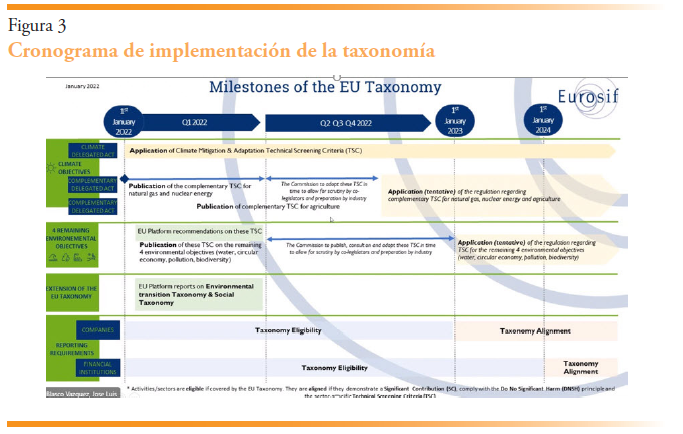

En 2023 habrá que empezar a reportar atendiendo a la taxonomía en términos de mitigación y adaptación al cambio climático (CAPEX, OPEX…). En 2024 esa información estará en manos de las entidades financieras (el público objetivo).

La taxonomía plantea algunos retos que habrá que ir abordando en el futuro. Por ejemplo, habría que introducir cambios en los indicadores (algunos de los KPIs son volátiles). Actualmente se podrían dar casos de aumentos de alineamiento con la taxonomía que se producirían en un contexto de incremento de emisiones de CO2.

También es necesario resaltar que se le está pidiendo demasiado a este instrumento. No es suficiente para evaluar en conjunto una compañía o un banco.

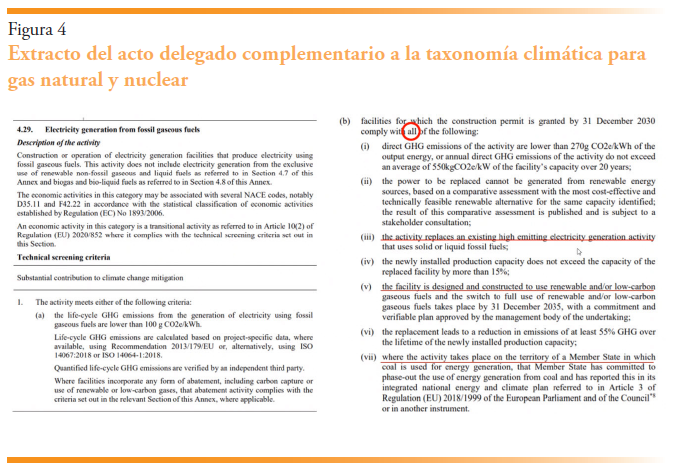

Por último, en relación a la segunda propuesta de la Comisión Europa de acto delegado complementario a la taxonomía climática para gas natural y nuclear, es importante destacar que los criterios son muy restrictivos para ambas actividades (por ejemplo, la necesidad de reemplazar las actividades de generación eléctrica con elevadas emisiones).

2. DEBATE

2.1. Reflexiones generales en torno a la taxonomía

En términos generales se destaca la necesidad de contextualizar adecuadamente la taxonomía como un instrumento más en el marco de la ambiciosa hoja de ruta de descarbonización de la economía europea. Sobre éste todavía persisten algunas dudas y hay margen de mejora.

A continuación, se resumen intervenciones individuales:

- La pendiente de reducción de emisiones necesaria para cumplir objetivos europeos es muy acusada. Si se apreciara que la evolución no está alineada con los objetivos habría que aprovechar el ciclo de revisión de la taxonomía para introducir modificaciones.

- Es necesario tener en cuenta la visión de los inversores (un ejemplo interesante es la carta del CEO de Blackrock) y avanzar de forma coordinada con otras normas (por ejemplo, aquellas relacionadas con la divulgación financiera).

- Sería quizá más recomendable seguir un sistema de semáforos en lugar de una clasificación SÍ/NO. Una gama de colores permitiría dar cierto papel a las centrales nucleares.

- La normativa aprobada no ofrece suficientes garantías para evitar el greenwashing. Esto es especialmente relevante ya que este criterio de elegibilidad estará relacionado con la asignación de los fondos del plan de recuperación. En el centro de los debates también se encuentran las posiciones de países importantes como Francia o Alemania.

- Es muy pertinente establecer un ciclo de revisiones de cinco años para permitir una adaptación al nuevo contexto.

- Aunque la normativa aprobada tiene elementos que le confieren robustez puede haber percepción de greenwashing.

- Teniendo en cuenta el actual contexto de los mercados de capitales globales no parece que la taxonomía vaya a premiar con un coste de capital más bajo a los inversores verdes.

- Hay que ir más allá de Europa y abordar también la sostenibilidad de las inversiones en China e India, donde todavía persisten fuertes inversiones en carbón.

- El objetivo de la taxonomía no es impedir las inversiones “marrones” sino dirigir flujos a inversiones más sostenibles. Además, hay que tener en cuenta las asimetrías que se producirán en función de la propiedad de las empresas y de si son empresas cotizadas o no. Por ejemplo, la mayoría de las plantas nucleares no se financian por agentes privados; suelen ser programas de estado que no están sujetos a la taxonomía.

- La situación actual muestra un ciclo muy curioso. Primero, las petroleras privadas están retribuyendo al accionista en lugar de invertir. Dicha caída de inversiones –especialmente en exploración y producción y en el ámbito del gas natural– hace que crezca la cuota de mercado de la OPEP que, a su vez, tiene mayor capacidad para aumentar precios generando presiones inflacionistas. La inflación genera un aumento de los tipos de interés lo que impactará en el coste de las energías renovables porque su coste es fundamentalmente fijo y necesitan financiación.

- La aprobación de la taxonomía confirma que la UE adopta un enfoque de economía de mercado para resolver la cuestión ambiental y climática.

- Toda política o regulación que tenga que ver con la transición energética debe estar basada en un diagnóstico científico y un presupuesto de carbono, que tenga en cuenta la proporción de reservas de gas y petróleo que tendrán que quedar sin explotar para cumplir los objetivos climáticos.

- La taxonomía es solamente una pieza más. Es solo una manifestación más de lo difícil que es implementar objetivos climáticos. Mientras sigamos teniendo esta “disonancia” entre los apoyos que manifiestan los votantes y los costes que realmente están dispuestos a asumir, el problema persistirá. Sin inversiones en gas y petróleo habrá un periodo intermedio muy problemático.

- La taxonomía es otra medida más que quiere influir sobre la oferta. Pero hace falta influir sobre la demanda.

2.2. El papel del gas y la nuclear en la taxonomía

Parte importante de los asistentes no creen que el acto delegado presentado por la Comisión Europea conceda mucho margen para las inversiones de gas natural y nuclear, dados los estrictos requisitos establecidos para incluir dichas inversiones en la taxonomía. Si bien es cierto que la percepción social puede ser distinta.

A continuación, se resumen las principales intervenciones individuales:

- El Gobierno de España se ha posicionado en contra de esta propuesta de la Comisión Europea a pesar de las decisiones adoptadas en materia de ampliación de vida de las nucleares y promoción de España como hub de gas.

- La nuclear no emite CO2 pero tiene mucho impacto ambiental. Es difícil que vaya a promoverse.

- Es difícil amortizar un ciclo combinado de gas natural en el plazo dado por la normativa.

- El acto delegado fija condiciones muy restrictivas para el gas y la nuclear pero la percepción social de la conversación asociada genera una terrible confusión.

- La vía del acto delegado no es adecuada para un cambio que modifica los fundamentos de la política energética. Esto invalida la credibilidad del propio ejercicio.

- El gas y la nuclear no son verdes ni lo van a ser, pero son inversiones necesarias a lo largo del proceso de transición energética. La demanda de gas se espera que siga creciendo hasta 2040.

- El papel de Francia y Alemania es crucial. Ya se sabe que Francia invertirá en seis centrales nucleares.

- En el caso del gas, las compañías privadas reducirán inversión en actividades no sostenibles cuyo hueco lo acabarán cubriendo las compañías públicas.

- Los políticos siguen imponiendo una serie de medidas independientemente del progreso tecnológico. Eso va a perjudicar al ciudadano de a pie. La nuclear contribuye de forma importante a la lucha contra el cambio climático.

- Es necesario tener en cuenta que China e India seguirán invirtiendo en carbón para no perjudicar la competitividad y la seguridad del sistema energético europeo.

- Hace unos años se decía que el gas natural estaba como transición hacia un modelo basado fundamentalmente en energías renovables. Cada vez está más claro que el sector del gas tiene en mente un papel mucho más dilatado para el gas natural (apuntalado en algunos casos en las narrativas de la “neutralidad tecnológica” y en su papel para la producción de hidrógeno).

- Hablar de escalas de grises en la taxonomía no afianza el ciclo combinado de gas natural ni la central nuclear, sino la captación de los fondos de recuperación europeos para otro tipo de proyectos basados en greenwashing.

2.3. Reacciones finales a las intervenciones y cierre

Este apartado incluye un resumen de las reacciones del ponente de la introducción a los comentarios y dudas planteadas a lo largo de la conversación:

- La taxonomía no es la única herramienta para guiar los procesos de inversión hacia la descarbonización. En principio, la taxonomía está dirigida a los emisores de los productos financieros. De hecho, los criterios para los test de estrés de los bancos centrales son distintos.

- La taxonomía es un tema complejo que requiere un análisis sosegado de los contenidos presentados.

- Esta taxonomía es voluntaria. No se va a prohibir invertir en activos que no estén incluidos en este marco.

- Las cláusulas incluidas en el acto delegado inhabilitan de facto la inclusión de las centrales de gas natural y nuclear, pero el lenguaje final permite una victoria política para Alemania y Francia.

- Desde el punto de vista político, vamos a tener los “semáforos” que se han comentado antes de final de año. Va a haber una taxonomía de transición, que es donde está la solución para no estigmatizar a soluciones temporales (por ejemplo, quemar residuos urbanos).

- Es necesario ser cuidadoso para no enviar señales confusas a los mercados. Hay que ser científicamente rigurosos y para ello hay que destacar que para incluir una actividad en la taxonomía la tecnología no debe emitir CO2.

- La mayor parte de las taxonomías internacionales (ej. Oriente Medio, Chile, Brasil, R.U…) tienen un bloque común parecido. De hecho, el gas natural no se ha incluido ni en la taxonomía coreana ni en la de Rusia. No obstante, si el debate político acaba influyendo en los ejercicios técnicos de los distintos países podrían producirse distorsiones.