Cuadernos de Información Económica, N.º 310 (enero-febrero 2026)

Fecha: enero 2026

Autores

Joaquín Maudos*

Etiquetas

Rentabilidad empresarial, tejido empresarial, disparidades regionales, productividad

La rentabilidad de las empresas españolas

La rentabilidad empresarial en España muestra un comportamiento claramente procíclico, con un valor en 2024 del 6,7 % (rentabilidad del activo) similar al de 2008. El impacto del ciclo no es homogéneo por sectores y la rentabilidad varía de forma significativa por ramas de actividad y por tamaño de empresa, siendo las microempresas las menos rentables, lo que está en línea con su baja productividad. También se observan importantes disparidades regionales en la rentabilidad del tejido empresarial, asociadas en otros factores a las distintas estructuras productivas de los territorios y a la demografía empresarial. Dada la importancia que tiene la rentabilidad para asegurar la viabilidad de las empresas y el peso que tiene la productividad para explicar la rentabilidad, desde el sector público se deben crear condiciones favorables para que mejore la productividad (incentivando el esfuerzo inversor en sus determinantes), con una regulación eficiente y estable que favorezca la inversión.

Introducción

Que el tejido productivo esté formado por empresas rentables es una condición necesaria para el buen funcionamiento de cualquier economía. Solo cuando las empresas son rentables y obtienen beneficios pueden crecer (reinvirtiendo sus beneficios) e innovar, lo que les permite aumentar su productividad y enfrentarse a la competencia en los mercados. Además, la rentabilidad permite mantener y aumentar el empleo, ofrecer mejores salarios y contribuir a sostener el estado del bienestar a través de mayores ingresos públicos.

Por el contrario, si el tejido productivo está formado por empresas poco rentables, es menos resiliente ante shocks adversos, para empezar porque no pueden fortalecer sus recursos propios, cuya misión es hacer frente a pérdidas inesperadas. Si los beneficios son escasos, la capacidad de invertir se ve comprometida y, por tanto, la de crecer.

Por ello, es importante analizar la rentabilidad de las empresas, en la medida en que refleja la eficiencia con la que utilizan sus recursos, siendo un indicador de solidez económica y de calidad del modelo de negocio. Y para que sea posible alcanzar esa necesaria rentabilidad, es necesario crear un entorno propicio, con marcos regulatorios adecuados, estabilidad institucional y políticas que impulsen la productividad. Solo así, el crecimiento económico es sostenible apoyado en empresas rentables.

En este contexto, el objetivo de este artículo es analizar la rentabilidad del tejido empresarial es-pañol desde distintos puntos de vista: temporal, sectorial, regional y por tamaño de empresa. Este análisis multidimensional es posible gracias a la riqueza de información que ofrece la base de datos BExplora del Banco de España, con datos que llegan a 2024. En concreto, ofrece información para el sector privado no financiero desde 2008, por comunidades autónomas y provincias, para 12 ramas de actividad y por tamaño de empresa (micro, pequeña, mediana y grande) de la rentabilidad ordinaria del activo1. De especial interés es analizar las diferencias de rentabilidad asociadas al tamaño empresarial, y mostrar la importancia que tienen las diferencias de productividad relacionadas con el tamaño.

Rentabilidad y ciclo económico

Una clara regularidad empírica es la estrecha relación que existe entre la rentabilidad de las empresas y el ciclo económico. En años de expansión y ciclo alcista, el tirón de la demanda y la mejora de la confianza de consumidores e inversores, permiten aprovechar en mayor medida la capacidad instalada y facilitan la reducción de costes unitarios (aprovechando posibles economías de escala), lo que se traduce en mayores márgenes y rentabilidad. Por contra, en los años de recesión se contrae la demanda, empeora la confianza en un ambiente de mayor incertidumbre, lo que se traduce en menores ingresos y mayores costes unitarios, presionando a la baja los márgenes y la rentabilidad. Los mecanismos de transmisión descritos explican que la rentabilidad sea procíclica, y que al mismo tiempo se genere un círculo vicioso que alimenta el ciclo: mayores beneficios se traducen en mayor inversión y empleo, lo que alimentan la fase alcista del ciclo, mientras que si los beneficios son reducidos o hay pérdidas, se destruye empleo sin que sea posible invertir, lo que acentúa la fase baja del ciclo.

No hay más que ver el gráfico 1 para mostrar esa clara relación entre la rentabilidad empresarial y el ciclo económico en España. Justo en el año del estallido de la gran recesión, la economía española parte de un buen nivel de rentabilidad del activo del 6,7 % en 2008, y alcanza un mínimo del 3,9 % en 2012 (año en el que España tuvo que solicitar asistencia financiera de fondos europeos y firmar el memorándum de entendimiento, MoU). A partir de ese año, se inicia una senda lenta de recuperación hasta 2019 donde la rentabilidad fue del 5,8 %. En 2020 estalla la crisis cuyo origen fue la pandemia de la COVID-19 que hundió el PIB un 10,9 % y la rentabilidad hasta el 3,9 %, nivel similar al de 2012. Desde entonces y hasta 2024, la fase del ciclo ha sido de clara recuperación, lo que ha permitido que la rentabilidad remonte hasta situarse en un valor similar al 6,7 % de 20082.

Diferencias de rentabilidad por ramas de actividad

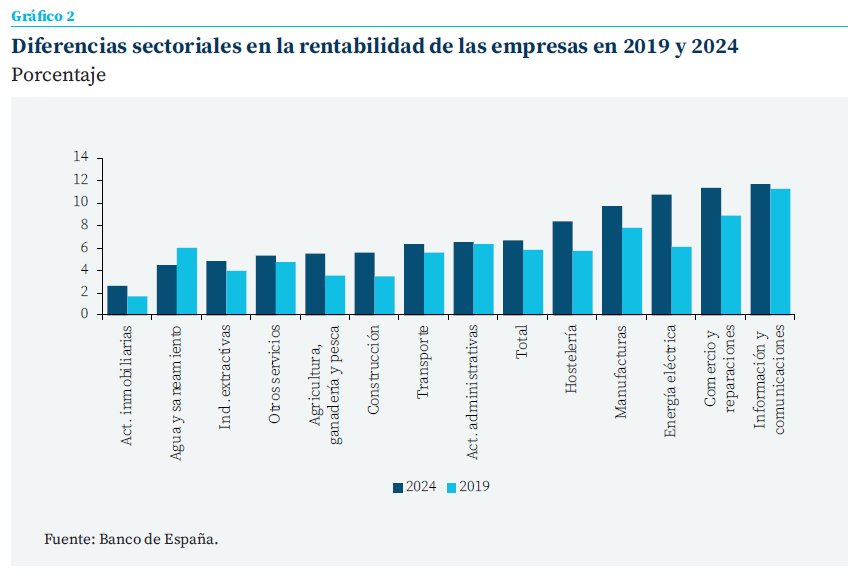

El impacto del ciclo económico no es homogé-neo por ramas de actividad, lo que afecta a las diferencias en los niveles de rentabilidad que alcanzan los distintos sectores productivos. Algunos sectores, como la construcción o ramas de actividad ligadas a determinados tipos de consumo, presentan un carácter más cíclico, de modo que su rentabilidad fluctúa con más intensidad y alcanza mayores diferencias entre la fase alta y baja del ciclo. En cambio, otros sectores más estratégicos (como la energía, la alimentación o determinados servicios básicos) presentan una mayor estabilidad a lo largo del ciclo, lo que hace que la rentabilidad tenga una evolución más estable. No obstante, con independencia del efecto del ciclo económico, existen factores estructurales (como la relación capital/ trabajo, el diferente riesgo que asume cada sector por la volatilidad de su actividad, el nivel de competencia o el grado de apertura a los mercados internacionales) que afectan al nivel de rentabilidad que puede alcanzar un sector.

Como muestra el gráfico 2, con independencia del año analizado, hay marcadas diferencias en los niveles de rentabilidad entre sectores.

Algunos sectores, como la construcción o ramas de actividad ligadas a determinados tipos de consumo, presentan un carácter más cíclico, de modo que su rentabilidad fluctúa con más intensidad

Centrando la atención en 2024 (el año más reciente disponible), la rentabilidad oscila de un valor mínimo del 2,6 % (menos de la mitad que la media) en las actividades inmobiliarias a uno máximo del 11,7 % en el sector de la información y las telecomunicaciones, por lo que el valor máximo casi quintuplica el mínimo. También es de destacar la elevada rentabilidad del sector del comercio y reparaciones (11,4 %) y el de la energía eléctrica (10,7 %). En 2019 (año previo al estallido de la pandemia), hay diferencias en el ranking, pero se mantienen los sectores de los extremos de la distribución. En general, y con independencia del año analizado, algunos sectores se mantienen en la parte alta de la distribución, como es el caso del sector de información y comunicaciones, la energía eléctrica y el comercio. Lo mismo ocurre en la parte de baja rentabilidad, donde siempre aparece el sector de actividades inmobiliarias y el primario.

La comparativa de los datos de 2024 con los de 2019 indica que salvo en un sector (el de agua y saneamientos), en el resto ha aumentado la rentabilidad, destacando el crecimiento que ha tenido lugar en el sector de la energía eléctrica (con 4,6 pp de aumento).

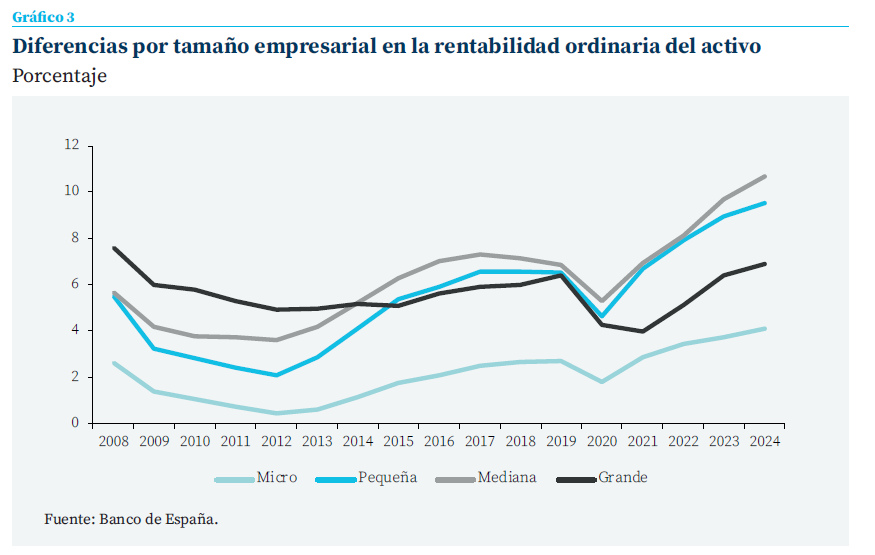

Rentabilidad y tamaño

Un aspecto de interés a analizar en torno a la rentabilidad es la relación que tiene con el tamaño de las empresas. Hay argumentos que explican la existencia de una relación positiva, como son las diferencias en costes unitarios asociados al tamaño, la capacidad para innovar o la calidad del capital humano utilizado. Por estos motivos, las empresas de mayor dimensión suelen alcanzar mayores niveles de rentabilidad gracias al aprovechamiento de economías de escala, sus constatados mayores niveles de productividad, el acceso a la financiación en condiciones más favorables y una mayor capacidad para diversificar mercados y productos y, por tanto, riesgos. Por el contrario, las empresas de menor dimensión suelen soportan mayores restricciones financieras, no pueden aprovechar las economías de escala, tienen menor poder de negociación con proveedores, y son menos productivas. Pero dentro de las pymes es importante diferenciar a su vez por tamaños, siendo las microempresas las que suelen alcanzar menores niveles de rentabilidad, entre otras cosas, por ser las menos productivas como veremos a continuación.

La rentabilidad es del 6,9 % en las grandes empresas, el 9,5 % en las pequeñas y el 10,7 % en las medianas. En las micro, es de solo el 4,1 %

Como muestra el gráfico 3, las diferencias de rentabilidad en función del tamaño empresarial son importantes con independencia del año analizado. Las microempresas (que son las que tienen menos de 10 empleados y que en España suponen el 89 % del total de empresas con asalariados) son con diferencia las menos rentables, siendo menores las diferencias entre el resto de tamaños. No hay una relación lineal entre tamaño y rentabilidad, ya que si bien se cumple esa relación de 2008 a 2013 (conforme se pasa de un estrato al siguiente en tamaño, aumenta la rentabilidad), a partir de entonces son las medianas empresas las que alcanzan los mayores niveles de rentabilidad, aunque con diferencias muy reducidas con respecto a las pequeñas empresas. Desde 2013, las grandes empresas no son las más rentables, con un gap que se ha ido ampliando en los años más recientes. Así, en 2024, la rentabilidad es del 6,9 % en las grandes empresas, el 9,5 % en las pequeñas y el 10,7 % en las medianas. En las micro, es de solo el 4,1 %.

El hecho de que las empresas más grandes alcancen niveles de rentabilidad por debajo de los que consiguen empresas de menor dimensión (a excepción de las microempresas) puede deberse a varios motivos. Las grandes empresas suelen estar más orientadas a mercados internacionales, caracterizados por un mayor nivel de competencia, lo que se traduce en márgenes más ajustados. Por otra parte, la estrategia de muchas grandes empresas se basa en la obtención de elevados volúmenes de ventas y en el mantenimiento de cuotas de mercado a escala global, sacrificando márgenes y rentabilidad.

También puede influir en su menor rentabilidad los mayores costes que soportan asociados a la internacionalización, como los derivados de la logística, el cumplimiento normativo en distintos países y la complejidad organizativa, así como una mayor exposición a riesgos ex-ternos, como las fluctuaciones cambiarias o la incertidumbre geopolítica. Son factores cuya influencia puede ser distinta entre sectores, pero que ayudan a explicar que en algunos casos las empresas de mayor tamaño presenten niveles de rentabilidad inferiores a los de empresas de menor dimensión.

Productividad: el tamaño importa

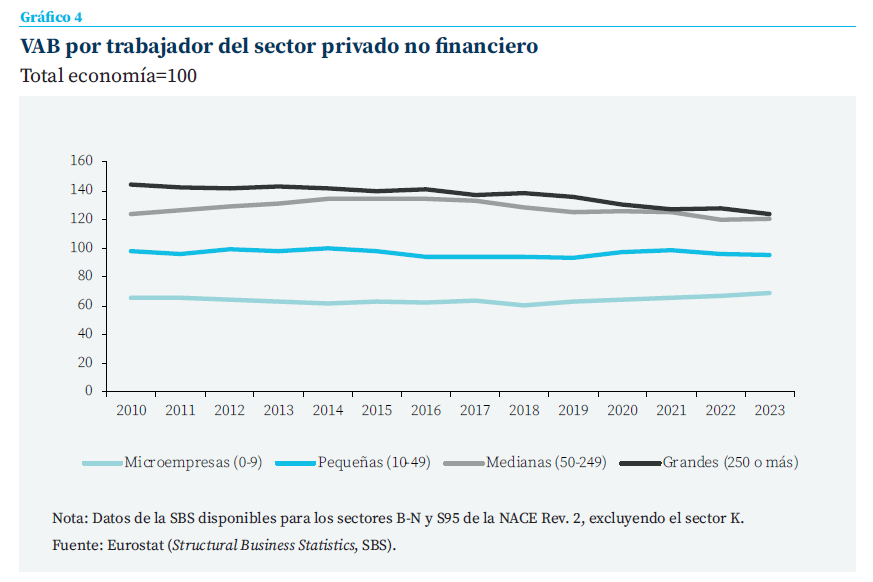

Como se ha comentado anteriormente, la productividad es un claro determinante de la rentabilidad, pero no el único, por lo que es compatible observar un ranking de productividad que no sea el mismo que en rentabilidad.

Lo que la evidencia del caso español dice es que el tamaño sí importa y mucho a la hora de explicar las diferencias de productividad entre empresas|

Lo que la evidencia del caso español dice es que el tamaño sí importa y mucho a la hora de explicar las diferencias de productividad entre empresas. No hay más que ver el gráfico 4 que representa el VAB por ocupado para el total del sector privado no financiero y por tamaño de empresa. En esta ocasión, y con independencia del año analizado, sí hay una relación positiva y continua entre tamaño y productividad, conforme se pasa de un estrato al siguiente en tamaño. Centrando la atención en 2023 (último año disponible para esta variable), la productividad del trabajo de las grandes empresas es un 24 % superior a la media, en las medianas es un 21 % también superior, en las pequeñas un 4,4 % inferior, y en las microempresas el diferencial negativo es del 31,3 %. Son diferencias abultadas y que se mantienen en el tiempo.

Diferencias regionales en la rentabilidad de sus empresas

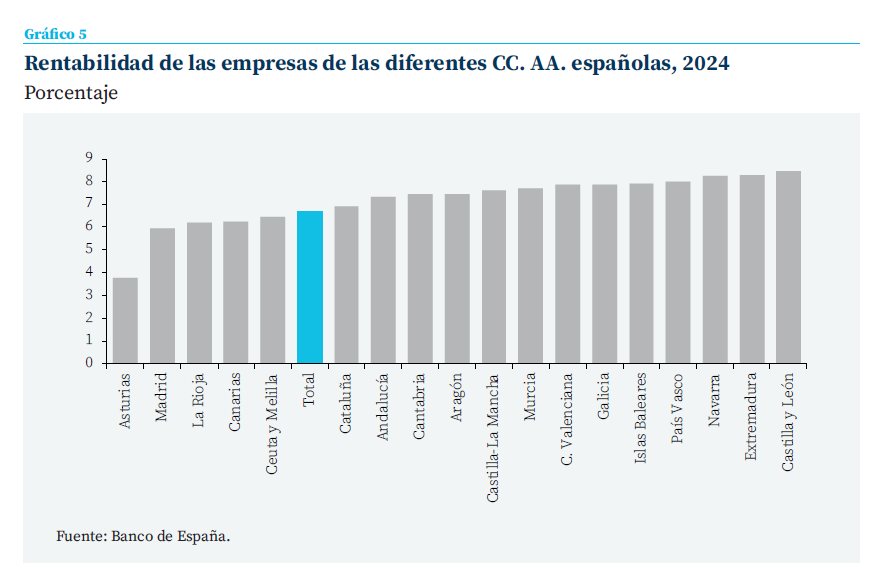

Hemos podido constatar que existen importantes diferencias sectoriales en los niveles de rentabilidad que alcanzan las empresas. Es importante recordar este hecho a la hora de interpretar las diferencias regionales de rentabilidad, que se explican en buena medida por la distinta estructura productiva de cada territorio, aunque también influye la demografía empresarial (a más peso de las microempresas, es de esperar una menor rentabilidad en la región). Así, es lógico que las regiones más especializadas en sectores más rentables (que son los más intensivos en capital, tecnología y conocimiento, que son más productivos, que pueden aprovechar mejor las economías de escala) sean aquellas que registren mayores niveles de rentabilidad. Por el contrario, las regiones donde pesen más las actividades de sectores menos productivos serán las menos rentables. Además, como también hemos comentado, cada rama de actividad responde de forma distinta al ciclo económico, lo que también afecta a las diferencias territoriales de rentabilidad. En conjunto, la especialización productiva es un factor que condiciona la capacidad de las empresas para generar beneficios y que puede explicar una parte sustancial de las disparidades regionales en rentabilidad.

Si ponemos el foco en la información más reciente disponible referida a 2024, también hay diferencias importantes en los niveles promedio de rentabilidad del tejido empresarial de las diferentes comunidades autónomas (gráfico 5). Frente a un valor medio del 6,7 % para España, en Asturias el nivel es de solo el 3,8 %, mientras que en Castilla y León es del 8,4 %. Junto a esta última CC. AA., la rentabilidad también supera el 8 % en Navarra y Extremadura. Sorprende el caso de Madrid, con una rentabilidad promedio de solo el 5,9 % y que puede deberse al elevado peso que tiene en su economía el sector servicios y en concreto las actividades administrativas, inmobiliarias, servicios profesionales, etc., frente a ramas con márgenes más altos. Por otro lado, la elevada densidad empresarial en Madrid hace que en su mercado haya más competencia, lo que se traslada a menores márgenes.

Principales mensajes e implicaciones

La rentabilidad empresarial presenta un comportamiento claramente procíclico. La experiencia de la economía española confirma empíricamente esta relación, con un nivel de rentabilidad del activo en 2024 (año de clara expansión) del 6,7 %, similar a la que se alcanzó en 2008, y muy por encima del 3,9 % en los peores años de crisis (en 2012 y 2020).

El impacto del ciclo económico sobre la rentabilidad es heterogéneo y varía de forma significativa entre sectores. Las actividades más cíclicas, como la construcción o determinados tipos de bienes de consumo, muestran mayores oscilaciones de rentabilidad entre las fases alta y baja del ciclo, mientras que sectores estratégicos o básicos presentan una evolución más estable. Más allá del ciclo, factores estructurales como la intensidad del capital, la volatilidad de la actividad y, por tanto, el riesgo, el grado de competencia o la apertura exterior condicionan el nivel de rentabilidad sectorial. Los datos muestran que estas diferencias son persistentes en el tiempo, con sectores que sistemáticamente se sitúan en la parte alta de la distribución y otros en la baja. En 2024, la rentabilidad sectorial oscila entre valores muy reducidos en actividades inmobiliarias y niveles elevados en información y comunicaciones, energía y comercio.

Las diferencias de rentabilidad en función del tamaño empresarial son importantes con independencia del año analizado. Las microempresas son con diferencia las menos rentables, siendo menores las diferencias entre el resto de tamaños. No hay una relación lineal entre tamaño y rentabilidad, ya que, si bien se cumple esa relación de 2008 a 2013, a partir de entonces son las medianas empresas las que alcanzan los mayores niveles de rentabilidad, aunque con diferencias muy reducidas con respecto a las pequeñas empresas. En 2024, la rentabilidad es del 6,9 % en las grandes empresas, el 9,5 % en las pequeñas y el 10,7 % en las medianas. En las micro, es de solo el 4,1 %. La menor rentabilidad de las grandes empresas en relación a las medianas y pequeñas puede deberse a diversos factores, como su orientación a mercados internacionales más expuestos a la competencia o a estrategias de negocio distintas (basadas más en cantidades que en márgenes).

Un factor que afecta a la rentabilidad de las empresas es su productividad. La evidencia del caso español es concluyente al demostrar la importancia que el tamaño tiene sobre la productividad. Es de destacar la baja productividad de las microempresas (que suponen el 89 % del censo de las empresas con asalariados), lo que influye en su también baja rentabilidad.

Existen marcadas diferencias en la rentabilidad del tejido empresarial de las distintas regiones, en lo que influye su distinta especialización productiva y el tipo de demografía empresarial.

Además de estos mensajes que se desprenden de la evidencia empírica aportada, es importante insistir en la importancia que tiene contar con un tejido empresarial competitivo y rentable, siendo la rentabilidad una condición necesaria para la viabilidad de las empresas. Por ello es necesario que desde las AA.PP. se diseñen políticas económicas que permitan a las empresas ser rentables, actuando sobre los factores que condicionan la productividad y el crecimiento. En consecuencia, es necesario crear un marco regulatorio eficiente y estable que reduzca la incertidumbre, junto con una fiscalidad que incentive la reinversión de beneficios y la innovación. No hay que olvidar la importancia que tiene la productividad, que se puede apoyar actuando sobre sus determinantes: la inversión en intangibles (clave para la digitalización), la formación de capital humano y la adopción de nuevas tecnologías.

Notas

* Catedrático de Análisis Económico de la Universidad de Valencia, director adjunto del Ivie y colaborador del CUNEF.

1 La rentabilidad ordinaria del activo se define como el cociente entre el resultado ordinario neto más los gastos financieros y el activo neto (recursos propios+recursos ajenos con coste). El resultado ordinario neto se obtiene de la siguiente forma: valor añadido bruto-gastos de personal+ingresos financieros-gastos financieros-amortizaciones y provisiones de explotación.

2 La evolución de la rentabilidad del activo es parecida a la de los márgenes empresariales (excedente bruto de explotación/ ventas) que refleja el informe del Banco de España (2025).

Referencias

Banco de España. (2025). BExplora Central de Balances Regional: una nueva herramienta estadística con información empresarial por comunidades autónomas y provincias.

Banco de España. (2025). Observatorio de márgenes empresariales. Informe anual 2024. 23 de octubre de 2025.

Sumario

- Carta de la redacción

- La debilidad de la inversión privada en el actual ciclo expansivo

- El impacto de la IA generativa en el trabajo y la educación: retos y oportunidades

- Beneficios económicos e inversión de las sociedades no financieras en España

- La rentabilidad de las empresas españolas

- IA, macroeconomía y mercados: eficiencia, destrucción no creativa y valor bursátil

- Banca en la sombra: ¿la próxima crisis financiera?

- Cambios estructurales en los mercados de deuda soberana europeos

- Margen de tipos y de pasivo bancario en un ciclo completo de tipos: diferencias entre SI y LSI

- De privada a cotizada: implicaciones estratégicas y jurídicas