La nueva curva de tipos de interés del euro: ¿pivotando sobre el largo plazo?

Fecha: marzo 2023

Ignacio Ezquiaga y José Manuel Amor*

Curva de tipos de interés, Euro, Inflación

Cuadernos de Información Económica, N.º 293 (marzo-abril 2023)

Este artículo realiza una revisión analítica de los nuevos niveles de tipos de interés alcanzados recientemente por el euro, recogiendo y anticipando las subidas aprobadas por el Banco Central Europeo (BCE) y el inicio de la normalización de su balance, así como el nuevo contexto de inflación en la eurozona. El artículo utiliza la información de curvas de tipos de interés nominales (spot y forward), las expectativas de inflación, ya sean de mercado o vía encuestas, y los tipos reales estimados. La cuestión que se plantea es si, tras el sustancial desplazamiento al alza de los tipos a corto acaecido desde el verano de 2021, los tipos a más largo plazo han encontrado ya su zona de estabilización y si, en adelante, la curva pivotará sobre ellos.

Cambio de coordenadas

Al inicio de 2022 los bonos federales de Alemania a 10 años abandonaban más de tres años de rentabilidades negativas para adentrarse en terreno positivo. Un año más tarde, se sitúan en el entorno del 2,5 %. Los medios y las redes destacan a diario los detalles del ascenso de tipos de interés de referencia de la política monetaria del euro, pero pocas veces se detienen en analizar el profundo cambio que está teniendo lugar en los niveles de los tipos de interés a lo largo de lo que denominamos la curva de rentabilidades –la relación entre el nivel de los tipos de interés y sus plazos en un mercado concreto y en cada instante–, su significado y el mensaje que emiten sobre su futura evolución.

Los tipos de interés a largo plazo en la curva y los tipos implícitos

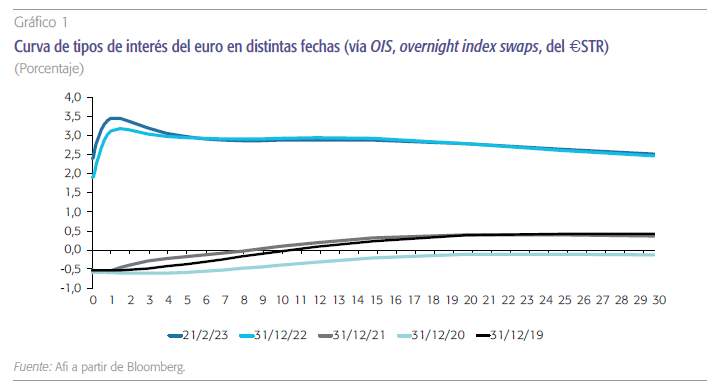

Las curvas de tipos de interés se desplazan en el tiempo cambiando su perfil, siguiendo un patrón bastante recurrente empíricamente: los tipos altos o restrictivos definen un perfil negativo en la curva –descontando descensos futuros de los tipos a corto que controla el banco central– y los tipos bajos o acomodaticios, configuran perfiles positivos –poniendo en precio ascensos futuros–. El sentido financiero de este patrón reside en el carácter asintótico de los tipos a corto descontados por las curvas en el largo plazo. De alguna forma, los tipos a largo son “medias” de los tipos implícitos o descontados para el futuro. En el gráfico 1 puede contemplarse el desplazamiento de la curva del euro entre 2013 y 2023, un periodo en el que la curva solo ahora muestra pendiente negativa, al ser los tipos a corto restrictivos.

¿Son entonces los tipos implícitos a plazo en la curva de tipos de interés los tipos esperados por el mercado? Esta es la gran pregunta que se ha venido haciendo la literatura en finanzas. Aquí nos limitamos a presentar los tipos implícitos e interpretarlos como tipos futuros descontados por el mercado en cada momento, y a recordar que no necesariamente expresan “solo” expectativas. No siempre las expectativas “cabalgan” sobre la curva con libertad: los participantes del mercado –emisores, compradores, vendedores—se enfrentan a decisiones marcadas por la regulación, el estilo de gestión o por cambios bruscos en la estructura de oferta y demanda de bonos.

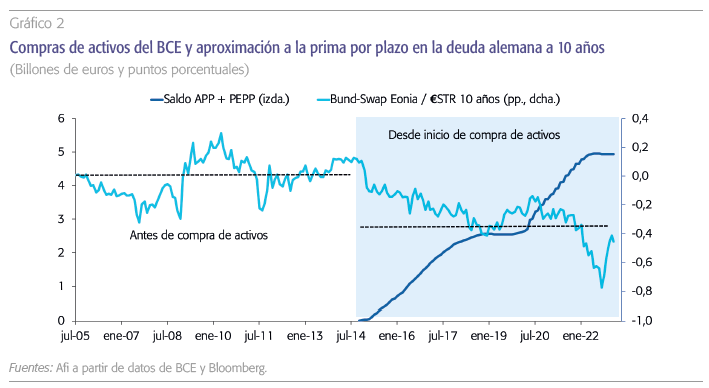

Todo ello puede incidir en el perfil de las curvas, materializándose en primas sobre o bajo los tipos descontados o implícitos. No es este el artículo para realizar un análisis empírico con datos recientes, pero bastará decir que las compras de bonos de los bancos centrales después de 2008 parecen haber tenido un impacto de este tipo sobre los tipos a medio y largo plazo de las curvas de tipos de interés (gráfico 2). La política monetaria de la zona del euro ha utilizado instrumentos no tradicionales desde el inicio de la crisis financiera mundial en 2007-2008, y su balance se ha convertido en un espejo de las complejas fuerzas que han configurado la gestión de la liquidez —inyecciones masivas de liquidez— y la formación de la curva de rendimientos (expansión cuantitativa o QE), centrándose cada vez más en los tipos a largo plazo, como señalan Gulati y Smith (2022).

Es probable que los tipos a largo plazo hayan incluido una prima negativa durante el periodo de expansión cuantitativa (QE), parcialmente invertida desde su finalización.

En consecuencia, es probable que los tipos a largo plazo hayan incluido una prima negativa durante el periodo de QE, parcialmente invertida desde su finalización. Paralelamente, el diferencial entre el rendimiento efectivamente negociado en el mercado y el construido capitalizando los tipos implícitos a corto plazo para el tenor en cuestión constituye una distorsión adicional. El propio BCE ha reconocido el fenómeno que ha afectado mucho más a los mercados de obligaciones (deuda pública negociada) que a los mercados de swaps de tipos de interés.

Una rápida reducción del balance, en concreto vía ausencia de reinversión y fuertes ventas directas de deuda, contribuiría a “normalizar” esta distorsión y elevar el nivel de los tipos a largo (para una misma expectativa de evolución de los tipos a corto), pero acarrearía otra serie de consecuencias —por ejemplo, sobre las primas de riesgo soberanas en el mercado de deuda euro— que hoy por hoy no son deseables ni deseadas por parte del banco central.

Los tipos reales a largo plazo y la tasa natural real r*

Los tipos de interés a largo plazo desvelan sendas de tipos a corto descontados, pero pueden también contemplarse como el resultado de sumar la inflación anual esperada en el horizonte del plazo analizado y una prima por interés real. Descomponer de esta forma los tipos de interés largo plazo ayuda a entender su nivel, pues abre un debate importante en la política monetaria: el de comparar el tipo real con el tipo natural real (de equilibrio).

Para ello debemos basarnos no en la inflación efectiva pasada, sino en la inflación “esperada” cotizada por los mercados (la compensación exigida por los bonistas, por ejemplo, capturada por los breakeven de inflación de bonos indiciados a esta variable) o prevista por los agentes económicos a través de encuestas en un horizonte determinado. De la diferencia entre el tipo de interés nominal de ese mismo plazo y dichas medidas de inflación futura se extrae el tipo de interés real comparable con el natural real correspondiente.

Comencemos con la inflación esperada. En un contexto como el actual de cambios bruscos en los precios relativos y elevada volatilidad en la inflación observada y cotizada –el principal input de la formación de las expectativas de inflación–, es especialmente complejo estimar la inflación efectivamente esperada a largo plazo, ya que el componente transitorio dentro de la inflación observada es elevado. Por eso, existe mucha volatilidad e incertidumbre. La elevada inflación actual es un fenómeno global debido, de una parte, a componentes sectoriales (o de oferta) y, de otra, a factores de demanda. Entre los sectoriales destacan el shock de precios energéticos, materias primas y alimentos frescos derivado de la guerra en Ucrania y las sanciones a Rusia. La disrupción en las cadenas de suministro es otro factor relevante. Respecto a los factores de demanda, el fuerte resurgir del consumo en servicios relacionados con la reapertura de la movilidad y el turismo y el aumento brusco del consumo, agudizado por el ahorro embalsado durante los dos años de confinamientos, son factores causantes de una mayor inflación.

Además, otros factores decisivos en la formación de las expectativas son la eficacia esperada de la política monetaria y la credibilidad del banco central en la formulación de un objetivo simétrico –el 2 % en el caso, tanto de la Reserva Federal como del BCE– y la independencia del banco central y la evidencia sobre su perseverancia antiinflacionista en otros periodos históricos. El funcionamiento del mercado laboral, la competencia, o las otras políticas económicas y el entorno internacional son aspectos igualmente importantes.

Tras la crisis de 2008 siguieron los años de la Gran Recesión. En ellos los bancos centrales hubieron de enfrentarse a las presiones deflacionarias a que ya hemos hecho referencia. Ello afectó a la inflación esperada a largo plazo, que llegó a situarse por debajo del 2 %, alertando de un posible desanclaje a la baja de las expectativas para esta variable en ese horizonte. Pero no hay que olvidar que antes del largo ciclo recesivo, que sin duda alimentó la baja inflación, la economía global atravesó la Gran Moderación, que arranca mediados los ochenta y generó la burbuja de crédito que explotó en 2007, un periodo expansivo, pero de moderada inflación, en la que actuaban también otros factores deflacionarios, como el cambio tecnológico, la globalización y la reducción del poder de negociación de los trabajadores (ver Schnabel, 2022).

¿Cuáles son ahora las expectativas de inflación a largo plazo?

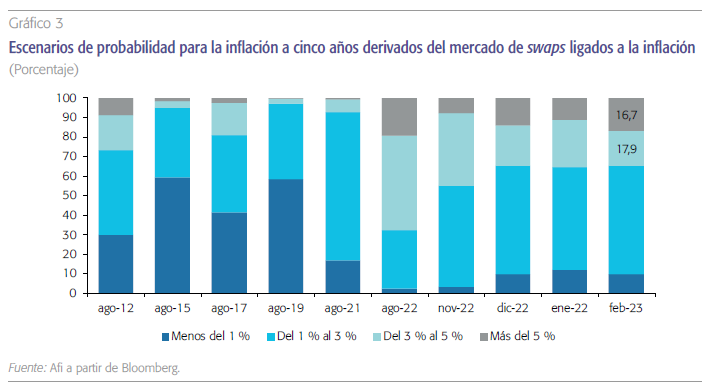

Las encuestas a agentes de mercado, en este caso a profesionales de la previsión económica (la Survey of Professional Forecasters o SPF que publica trimestralmente el BCE) apuntan a una inflación a medio plazo ligeramente por encima del objetivo del BCE, el 2 % . No puede hablarse, en base a estas previsiones, de un desanclaje de las expectativas de inflación. En todo caso, las respuestas de los encuestados sobre la probabilidad asociada a distintos escenarios arrojan un desplazamiento de la cola derecha de la distribución de inflación en los últimos dos años.

Por otro lado, la compensación por inflación cotizada en el mercado de swaps de inflación cupón cero (desde 1 a 10 años) permite calcular la senda de inflación anual (estanca) en dicho horizonte (gráfico 3). La senda cotizada hoy apunta a una moderación de la inflación hacia tasas del 2,5 %-2,6 % a 2-3 años, y su permanencia en torno a niveles de 2,45 % a medio y largo plazo; es decir, un horizonte de inflación a todos los plazos por encima del objetivo del BCE (2 %).

Cabe decir, pues, que tanto las encuestas como, sobre todo, el mercado, descuentan un escenario de inflación a medio plazo que, en promedio, se sitúa ligeramente por encima de objetivo del BCE, y que la probabilidad asociada a un escenario más alcista para esta variable es todavía lo suficientemente alta, creemos, como para generar incomodidad en el seno de la autoridad monetaria.

Tanto las encuestas como, sobre todo el mercado descuentan un escenario de inflación a medio plazo que, en promedio, se sitúa ligeramente por encima del objetivo del BCE, y la probabilidad de un escenario más alcista es todavía lo suficientemente alta como para generar incomodidad en el seno de la autoridad monetaria.

Hay que señalar que el importante descenso de tipos de interés a largo plazo observado en las principales economías entre 2008 y 2021, se debió no solo al descenso de la inflación observada, sino también a una pronunciada caída de los tipos de interés reales y de su nivel de equilibrio natural. Ahora, tras el ascenso de la inflación en 2022 y 2023, los tipos reales han subido fuertemente desde niveles negativos, pero siguen siendo bajos.

Si seguimos la definición clásica, el tipo real natural o neutral r* es el que corresponde a una economía en pleno empleo. En Fisher (2017) se sugiere un enfoque pragmático para su concreción: el tipo real natural a largo plazo es el que equilibra la oferta de ahorro con la demanda de inversión en el largo plazo, cuando la economía está en pleno empleo. Unos tipos reales bajos, en términos históricos, estarían mostrando o bien un exceso de ahorro, o bien un hundimiento de la demanda de inversión, o ambas cosas a la vez. Unos tipos reales bajos son una característica común de todas las economías industrializadas y motivo de preocupación por varias razones: por ejemplo, pueden aumentar los riesgos de caer en una trampa de liquidez estilo la detectada por Keynes; pueden ser resultado del estancamiento secular como el descrito por Summers (2016); origen de inestabilidad financiera al incentivar al inversor la asunción de mayores riesgos en busca de rentabilidad; o estar trasladando un mensaje muy sombrío sobre el crecimiento potencial de la economía.

Efectivamente, los factores que explican los bajos tipos reales en un mundo global pueden esquematizarse, siguiendo a Fisher (2017) y a Lane (2019), como los siguientes:

- Un bajo crecimiento potencial o tendencial de la economía reduce las oportunidades de inversión rentable para las empresas o con- duce a los hogares a prever un menor crecimiento de su renta y a gastar menos y ahorrar más. En EE. UU. se estimaba en 2017 que el crecimiento potencial era del 1,7 % cuando en media de los 20 años anteriores a la crisis financiera de 2008 había sido el doble.

- Menores desequilibrios en las balanzas por cuenta corriente en las diferentes áreas monetarias. El hecho de que los bajos tipos reales sean un fenómeno global hace pensar que la reducción del déficit corriente en EE. UU. desde 2008 ha sido la expresión de una menor demanda neta de ahorro exterior.

- La pirámide de población. Al aumentar el envejecimiento, el peso demográfico de la población jubilada aumenta y se reduce el endeudamiento y aumenta el ahorro.

- Menor inversión. Una mayor incertidumbre política o económica, el impacto del cambio tecnológico en la viabilidad de los modelos de negocio o en la obsolescencia, la reducción de la competencia, la sustitución de activos arriesgados por los de mayor calidad y el aumento de la concentración entre empresas son algunos factores que podrían estar retrasando proyectos empresariales.

Todos estos factores han conducido a una reducción histórica del tipo natural real y cabe pensar que siguen vigentes hoy. El tipo real natural a largo plazo no es observable, pero en EE. UU. se calculaba que había descendido de una media del 2 % antes de la crisis de 2008 hasta el 0,5 %. Ya en el euro, Lane (2019) situaba el tipo natural real a largo plazo en 2019 en una zona próxima a cero o incluso negativa, entre el -1,5 % y el 0,5 %, en contraste con una banda en positivo del 2 % al 0,5 % en 2008. Esta caída de los niveles naturales a largo plazo ha implicado una reducción de espacio para una política convencional de tipos de interés. Una política expansiva trata de situar los tipos de intervención monetaria suficientemente bajos como para provocar tipos reales a largo plazo bajos e inferiores a los tipos reales naturales, con el fin de contribuir a la expansión de la economía. Si los niveles naturales son ya muy bajos o negativos, ¿cómo conseguirlo? Este ha sido el mayor desafío para las políticas monetarias acomodaticias de la mayor parte de la década pasada y el origen del recurso a la compra de activos (QE) y otras medidas no convencionales.

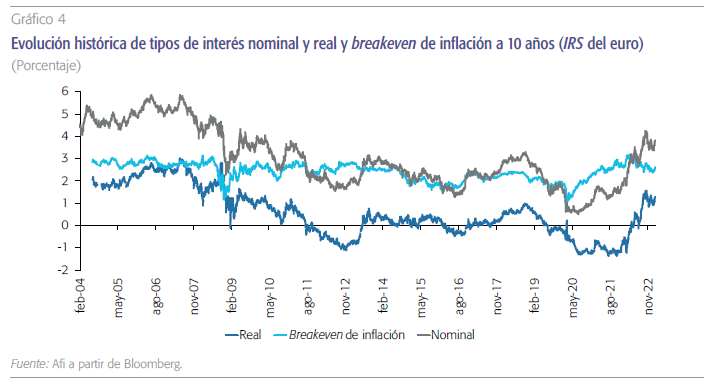

El tipo real a largo plazo del euro se situó en el entorno del 2 % antes de 2008. Después, hizo un profundo recorrido a la baja, hasta pasar a niveles negativos, agudizados durante la pandemia, del -1 % al -2 %, como puede apreciarse en el gráfico 4, construido sobre el interest rate swaps (IRS) a 10 años, en el que se utiliza la compensación por inflación que proporciona el breakeven de inflación de swaps sobre esta variable. Más recientemente, tras la reapertura de la economía en 2021 y el shock inflacionario de la guerra, ha escalado a un nivel positivo del 1 %.

Las subidas de los tipos de referencia descontadas por la curva de rendimientos del euro, hasta el 3,5 % en junio de 2023, parecen haber situado los tipos reales a largo plazo en niveles restrictivos, algo por encima de sus correspondientes tipos reales naturales, aunque todavía bajos en términos históricos.

Ese nivel sigue siendo bajo en términos históricos y ello se debe a que la mayoría de los factores responsables de los bajos tipos de interés naturales siguen en juego. Es concebible que actualmente estemos cerca, pero aún por encima, de los tipos naturales. En otras palabras, las subidas de los tipos de referencia descontadas por la curva de rendimientos del euro, hasta el 3,5 % en junio de 2023, parecen haber situado los tipos reales a largo plazo en niveles restrictivos, algo por encima de sus correspondientes tipos reales naturales, aunque todavía bajos en términos históricos.

Conclusiones: ¿estamos ya en niveles estables a largo plazo?

Los tipos de interés nominales a largo plazo, como hemos visto en este trabajo, dependen de tres grandes factores. El primero, los tipos reales. Aunque seguramente el tipo natural real a largo plazo seguirá siendo históricamente bajo por factores estructurales que hemos recordado aquí, varios factores hacen recomendable la prudencia respecto a la hipótesis de una estabilidad del nivel actual de los tipos reales a largo plazo que haría que los desplazamientos futuros de la curva de tipos, al alza o o a la baja, pivotaran en ellos.

El segundo factor es la estructura de oferta y demanda, en la que el balance del banco central tiene un papel fundamental. El hecho de que el BCE no haya reducido la cartera de deuda más aceleradamente, habiendo tenido las pasadas compras de deuda un importante impacto a la baja mientras existieron, hace pensar en un importante potencial recorrido al alza por su eventual reversión. Mucho dependerá de la velocidad con que el BCE reduzca su cartera de bonos a partir de la revisión anunciada para junio.

Por último, las expectativas de inflación a largo plazo. Estas están relativamente ancladas en el 2 % pero el riesgo de un desplazamiento al alza no es despreciable. De producirse, sería necesaria una mayor severidad en la política monetaria. Y en esta tesitura, además de elevar más los tipos de intervención, se elevaría la probabilidad de que el BCE usara su cartera de deuda para imprimir tensión sobre los tipos reales, situándolos más altos que el tipo natural, en mayor medida y por más tiempo, reforzando así el impacto de unos tipos a corto más restrictivos y desplazando los tipos nominales al alza junto al resto de la curva.

Referencias

Ahnert,T., AnAnd, K. y könig, P. J. (2022). Real interest rates, bank borrowing and fragility. ECB Working Papers, núm. 2755.

Buundick, B. y smith, A. L. (2020). Policymakers have options for additional accommodation: forward guidance and yield curve control. Economic Bulletin. Federal Reserve Bank of Kansas City.

clAeys, G. (2021). What Are the Effects of the ECB´s Negative Interest Rate Policy? Monetary Dialogue Papers. Bruegel.

europeAn centrAl BAnk. Overview of the €STR. https://www.ecb.europa.eu/stats/financial_markets_and_interest_rates/euro_short-term_rate/html/index.en.html

europeAn centrAl BAnk. Survey of Professional Forecasters. https://www.ecb.europa.eu/stats/ecb_surveys/survey_of_professional_forecasters/html/index.en.html

europeAn centrAl BAnk. The effects of APP reinvestments on euro area bond markets. Closing remarks by Benoît Cœuré, Member of the Executive Board of the ECB, at the ECB’s Bond Market Contact Group meeting, 12 June 2019. https://www.ecb.europa.eu/press/key/date/2019/html/ecb.sp190612_1~1a3bede969. en.html

FerreirA, T. y dAvin C. (2022). Longer-run neutral rates in major advanced economies. FEDS Notes. Federal Reserve Board.

Fisher, S. (2017). The low level of global real Interest rates. Speech. Federal Reserve Board.

gulAti, C. y smith, A. L. (2022). The evolving role of the Fed´s balance sheet: effects and changes. Economic Review, 4Q. Federal Reserve Bank of Kansas City.

lAne, P. R. (2019). Determinants of the real interest rates. Speeches. BCE.

rogoFF, K. S., rossi, B. y schmelzing, P. (2022). Long-run trends in long-maturity real rales.

schnABel, I. (2022). Monetary policy in a cost-of-living crisis. Speeches. BCE.

Notas

* Afi – Analistas Financieros Internacionales, S.A.