Cuadernos de Información Económica, N.º 308 (septiembre-octubre 2025)

Fecha: septiembre 2025

Autores

Raymond Torres*

Etiquetas

Saldo comercial, inversiones, superávit exterior, España, UE, EE. UU.

La economía española y el auge de los bloques comerciales

La globalización ha experimentado importantes cambios en los últimos años, particularmente desde el inicio del segundo mandato del presidente Donald Trump. El comercio mundial y la inversión internacional obedecen cada vez más a una lógica de bloques, evidenciando el debilitamiento del multilateralismo. En este contexto, la economía española ha logrado mantener un sólido superávit exterior, si bien este resultado encubre dos realidades contrastadas. Por una parte, el saldo comercial con la UE ha mejorado, gracias a que las ganancias de competitividad frente a los socios comunitarios han compensado la atonía del mercado único. Por otra parte, la balanza con EE. UU. y China se ha deteriorado fuertemente, particularmente desde el inicio de la guerra comercial y como consecuencia de las carencias del modelo exportador español. Todo ello requiere revitalizar el mercado único, reforzar la capacidad negociadora de la UE, y generar condiciones favorables a la inversión en España.

Introducción

El giro de la política comercial emprendido por la Administración Trump desde su entrada en funciones a inicios de año mueve los cimientos de la globalización, entendida esta como un proceso de integración económica entre países. Además de elevar los aranceles hasta niveles nunca vistos desde la creación de las instituciones de Bretton Woods en el siglo pasado, las medidas impuestas por la primera potencia mundial alteran los fundamentos de la economía global, haciendo prevalecer las asimetrías de poder en lugar de la ventaja comparativa, garantía esta última de mayores beneficios económicos para todos los países1.

La ofensiva arancelaria de EE. UU., sin embargo, viene precedida de múltiples señales de debilitamiento del sistema multilateral. El comercio internacional ha tendido a “regionalizarse”, es decir, la integración se ha profundizado en el seno de los bloques geopolíticos. El número de acuerdos regionales se ha multiplicado por seis en los últimos 25 años, generando una fragmentación del sistema2. En el periodo más reciente, la propia Organización Mundial de Comercio (OMC) ha perdido capacidad de acción como consecuencia de la cuasi parálisis de su sistema de resolución de conflictos. Por otra parte, la pugna por el liderazgo tecnológico se ha exacerbado, dando lugar a un número creciente de restricciones comerciales, particularmente desde la pandemia3.

El objetivo de este trabajo es examinar cómo estos cambios han alterado la posición de la economía española en los últimos cinco años, tanto en el seno de la Unión Europea (UE), el bloque comercial en que se inserta nuestra economía, como en relación con el resto del mundo.

Un posicionamiento competitivo favorable en el menguante mercado europeo

Diversos estudios apuntan a una reconfiguración de las cadenas de suministro, particularmente desde la pandemia (véase por ejemplo, Blanga-Gubbay y Rubínová, 2023). Muchas empresas han optado por estrategias de friendshoring, relocalizando la producción hacia países aliados o cercanos geográficamente para reducir riesgos en un contexto internacional tenso. De ahí la importancia de analizar la evolución de la posición de España en el seno del mercado único, bloque comercial del que forma parte.

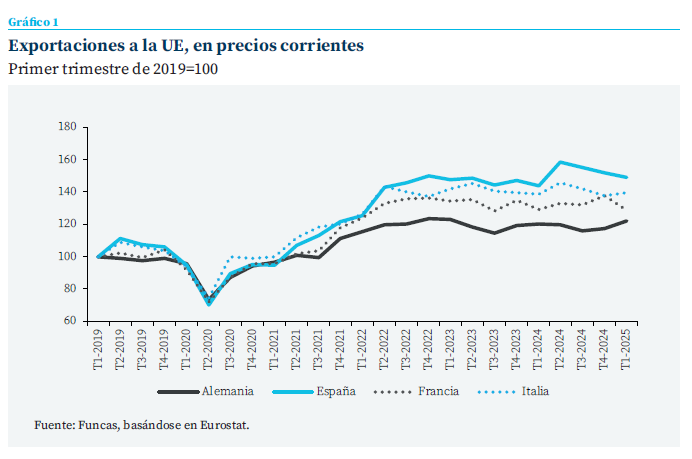

Los datos apuntan a una tendencia positiva: los exportadores españoles han ganado cuota de mercado en la UE en el último lustro. Entre 2019 y el primer trimestre de 2025, el valor de las exportaciones totales de bienes y servicios a la UE se incrementó un 49 %

En este respecto, los datos apuntan a una tendencia positiva: los exportadores españoles han ganado cuota de mercado en la UE en el último lustro. Entre 2019 y el primer trimestre de 2025, el valor de las exportaciones totales de bienes y servicios a la UE se incrementó un 49 %, una tasa superior a los registros de Alemania, Francia e Italia (gráfico 1). La evolución es también favorable en el segmento de bienes, si bien el incremento es menor (+37 %) y se ha producido un leve descenso en el último año. En el caso de los servicios, el crecimiento es más intenso (+92 %) y no parece haberse interrumpido pese a la moderación del turismo recientemente registrada, poniendo de manifiesto la fortaleza de los servicios no turísticos.

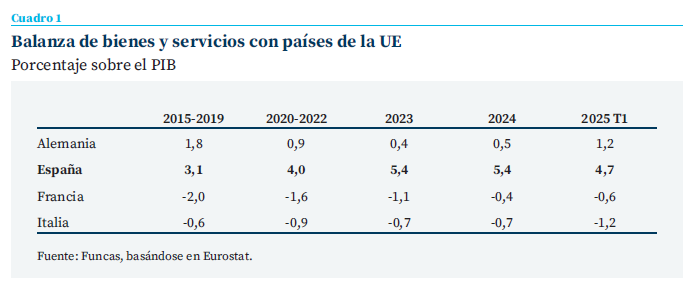

Por otra parte, como las importaciones han crecido menos que las exportaciones, el saldo comercial con la UE arroja un superávit creciente, pasando del 3,1 % del PIB en el periodo 2015-2019 al 5,4 % en 2024, un valor que prácticamente se mantiene a tenor de las informaciones disponibles para el primer trimestre de este año. Por comparación, el excedente de la balanza comercial entre Alemania y la UE ha tendido a reducirse, mientras que Francia e Italia encadenan números rojos (cuadro 1).

Los bajos costes relativos de producción han contribuido a la solidez del superávit con la UE, impulsando las exportaciones y reduciendo la elasticidad de las importaciones con respecto a la demanda interna4. Los costes laborales descendieron durante el periodo de ajuste posterior a la crisis financiera, y el diferencial con respecto a los principales socios comunitarios se ha mantenido sin grandes cambios en el periodo reciente. Por otra parte, la moderación de los costes energéticos, en términos relativos, desde el estallido de la guerra en Ucrania ha añadido un plus de competitividad, contribuyendo a explicar las mejoras de cuota de mercado en la UE.

Si bien los resultados en Europa del sector exportador español son positivos, el diagnóstico debe ser matizado a la luz de la evolución del mercado único, ya que la economía europea arrastra un crecimiento muy débil, algo que de por sí tiende a lastrar el comercio intraeuropeo. Además del débil comportamiento de la demanda, la persistencia de barreras al comercio y a la inversión, junto con el incremento de las ayudas de Estado, suponen un factor adicional de fragmentación.

De cara al futuro, las ganancias de cuotas de exportación podrían ser insuficientes para compensar la atonía de la economía comunitaria, agravada por la fragmentación rampante que desgarra el mercado único

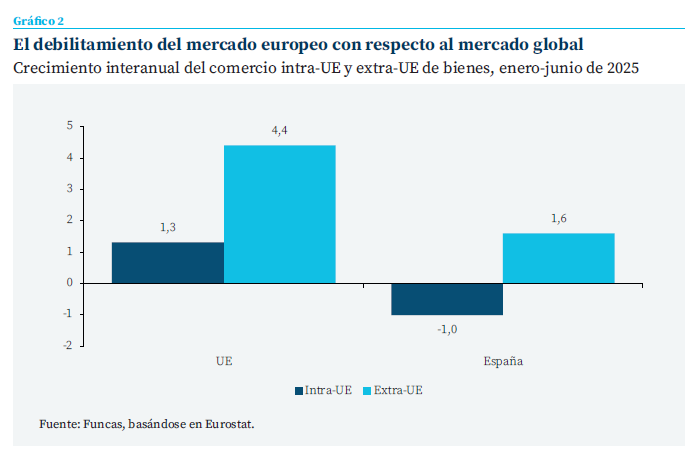

Es un hecho que el comercio intraeuropeo ha crecido menos que el comercio con el resto del mundo, particularmente en el periodo más reciente (gráfico 2). En el primer semestre de este año, el comercio intraeuropeo de bienes creció un escaso 1,3 % con respecto al mismo periodo del pasado ejercicio. Esto es 3,4 veces menos que las exportaciones del conjunto de la UE hacia países terceros (comercio extra-UE). En el caso de España, los envíos de bienes hacia otros países de la UE cayeron un 1 %, mientras que las exportaciones extra-UE se incrementaron un 1,6 %.

Por tanto, de cara al futuro, las ganancias de cuotas de exportación podrían ser insuficientes para compensar la atonía de la economía comunitaria, agravada por la fragmentación rampante que desgarra el mercado único, y la escalada arancelaria instaurada por el recién sellado acuerdo entre EE. UU. y la UE. Dicho acuerdo, además de afectar directamente las exportaciones, podría también perpetuar el clima de incertidumbre, pesar sobre las decisiones de inversión y ensombrecer las perspectivas europeas.

Un déficit con EE. UU. y China, tanto cuantitativo como cualitativo

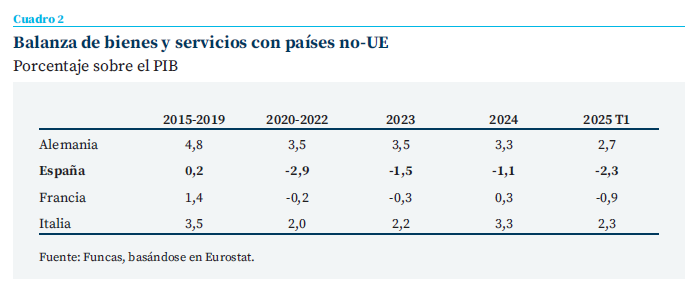

A la inversa de los buenos resultados cosecha- dos en la UE, nuestro sector exportador registra un déficit creciente con el resto de los países, que se ha acrecentado con la guerra comercial. En los últimos cinco años el saldo de la balanza comercial global (o no-UE) de bienes y servicios se ha mantenido en terreno negativo, con una tendencia a agravarse en el periodo más reciente (cuadro 2). Esta posición deficitaria contrasta con los excedentes de Alemania e Italia, y las oscilaciones en torno al equilibrio de Francia.

Por otra parte, el creciente desequilibrio de los intercambios con al área no-UE procede del segmento de bienes, cuyas exportaciones tienden a crecer menos que las importaciones, generando un saldo negativo que se ha duplicado en los últimos cinco años hasta superar el 5 % del PIB en el primer trimestre del presente ejercicio. Los servicios arrojan un superávit relativamente constante en el tiempo, cercano al 2 % del PIB, que no compensa el deterioro de la balanza de bienes.

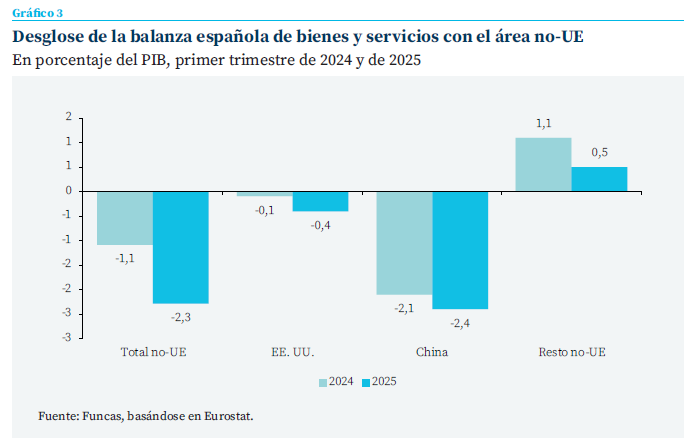

Dentro del área no-UE, destaca el abultado y creciente déficit con China (gráfico 3). Parece haberse producido una intensificación de la entrada de productos procedentes del gigante asiático, coincidiendo con el recrudecimiento de la guerra comercial. En cuanto a EE. UU., el saldo total de bienes y servicios ha pasado de equilibrio, a una posición deficitaria en el primer trimestre de 2025, algo que refleja los primeros efectos de los aranceles. En todo caso, la aceleración de los envíos en anticipación del endurecimiento tarifario no parece haberse producido en el caso de España a nivel agregado. Finalmente, los intercambios con el resto de terceros países presentan un saldo positivo, que no obstante tiende a disminuir.

El peor comportamiento del comercio con el área no-UE se refleja también en la composición de los intercambios, particularmente con China. Entre los sectores más pujantes en nuestras exportaciones al país asiático, que se elevan a cerca de 7.500 millones de euros, se encuentran los productos cárnicos, los minerales, los productos del cobre, así como los productos farmacéuticos y alguna maquinaria. En sentido inverso, compramos a China productos electrónicos, maquinaria, vehículos, productos químicos orgánicos, así como prendas de vestir. Y el total de importaciones asciende a 45.000 millones, es decir, seis veces más de lo que exportamos.

La pauta sectorial de los intercambios con EE. UU. parece menos marcada. Vendemos grasas animales y minerales, pero también maquinaria eléctrica, otros aparatos y productos farmacéuticos (entre los cinco sectores con más peso en las exportaciones). Y compramos carburante, aeronaves, aparatos ópticos, maquinaria y productos farmacéuticos. Eso sí, las diferencias de especialización se perciben con más nitidez en los servicios: el sector digital norteamericano ocupa un lugar destacado en nuestras importaciones, mientras nuestras exportaciones de servicios son menos intensivas en tecnología.

Implicaciones para la política económica

En suma, la economía española no es inmune al proceso de reconfiguración de la globalización que se ha acelerado en tiempos recientes. El mantenimiento de un superávit externo, unido al crecimiento sostenido del PIB, son buenas noticias, que sin embargo, encubren dos realidades dispares.

El comportamiento de nuestro sector exterior fuera de Europa es menos boyante. Además del déficit de conjunto, agravado por la ofensiva arancelaria, la pauta de especialización no es favorable a la economía española

Por un lado, los buenos resultados del comercio exterior se deben principalmente a la mejora de penetración de las exportaciones en la UE, fruto de un posicionamiento competitivo favorable frente a los otros grandes socios comunitarios. Por otro lado, el comportamiento de nuestro sector exterior fuera de Europa es menos boyante. Además del déficit de conjunto, agravado por la ofensiva arancelaria, la pauta de especialización no es favorable a la economía española.

De cara al futuro, la persistente fragmentación del mercado único, junto con el débil avance de la demanda en la eurozona, ensombrecen las perspectivas del comercio exterior en su flanco positivo. Para evitar el declive, y así sostener el motor europeo del crecimiento ante los desafíos globales, es crucial reactivar el mercado único mediante reformas e inversiones mancomunadas en bienes públicos, tal y como lo señala el informe Draghi. Diversos estudios apuntan a los beneficios para la economía española de reformas inspiradas en dicho informe (Torres y González Simón, 2025).

Los desequilibrios ponen de manifiesto la importancia de la inversión, variable clave para acelerar la adaptación tecnológica, mejorar la productividad y contrarrestar el deterioro de los términos de intercambio en los mercados globales. Si bien la inversión empresarial ha repuntado en los últimos tres trimestres, su nivel es todavía insuficiente para impulsar las transiciones. Preocupa que la inversión directa extranjera, que podría jugar un papel clave de complemento, esté descendiendo: en lo que va de año (con datos de enero a mayo), la entrada de IED ha caído un 32 % con respecto al mismo periodo de 2024 y un 39 % frente a 2023. En suma, las disrupciones del comercio mundial ponen de manifiesto la necesidad de un nuevo ciclo de reformas y de inversión, tanto a nivel español como europeo.

Notas

* Director de coyuntura y análisis internacional de Funcas.

1 Para un precedente histórico del actual momento de unilateralismo, véase Hirschman (1980).

2 Para la escalada de acuerdos regionales, véase: https://rtais.wto.org

3 El portal de Global Trade Alert registra las restricciones comerciales, así como los países que las originan (https://globaltradealert.org).

4 Durante los tres últimos años la elasticidad de las importaciones con respecto a la demanda interna se ha situado por debajo de 1, un valor inferior a la elasticidad histórica, que se sitúa en torno a 1,2. (véase Torres et al., 2025).

Referencias

Blanga-Gubbay, M., y Rubínová, S. (2023). Is the global economy fragmenting? WTO Staff Working Papers, ERSD-2023-10. World Trade Organization (WTO), Economic Research and Statistics Division. https://www.econstor.eu/bitstream/10419/280428/1/1873031211.pdf

Hirschman, A. (1980). National Power and the Structure of Foreign Trade. 1st ed. JSTOR. University of California Press. https://doi.org/10.2307/jj.15976659.

Torres, R., Fernández, M. J., y Gómez Díaz, F. (2025). La economía española ante la guerra comercial. Cuadernos de Información Económica, No. 306 (mayo-junio 2025). https://www.funcas.es/articulos/la-economia-espanola-ante-la-guerra-comercial/

Torres, R., y González Simón, M. A. (2025). El Informe Draghi y la economía española. Cuadernos de Información Económica, No. 304 (enero-febrero 2025). https://www.funcas.es/articulos/el-informe-draghi-y-la-economia-espanola/

Sumario

- Carta de la redacción

- Lo que se necesitaría para revertir el declive global de Europa

- Evaluación del impacto inicial de la política comercial de Trump en la Unión Europea

- El desafío sistémico de Europa o por qué subestimar a Rusia y al eje de las autocracias es un error

- La economía española y el auge de los bloques comerciales

- Las stablecoins respaldadas por el dólar no suponen una amenaza para la Unión Europea

- Paradójico estrés bancario en tiempos de incertidumbre

- El endeudamiento de las empresas españolas: análisis sectorial, por tamaño de empresa y por regiones

- Fondos NextGen: ¿la transformación que no llega?

- La transformación del sistema de cuidados en España: retos institucionales y demográficos