La dimensión internacional del hidrógeno renovable

Hidrógeno renovable, producción, demanda, infraestructura

Alejandro Nuñez-Jimenez* y Nicola De Blasio**

Papeles de Energía, N.º 25 (junio 2024)

El hidrógeno renovable es clave para completar la transición energética y reducir las emisiones de gases de efecto invernadero, especialmente en sectores difíciles de electrificar como la aviación y el transporte marítimo. Al igual que otras tecnologías emergentes, el hidrógeno renovable se enfrenta a tres desafíos fundamentales: incrementar la producción, expandir la demanda, y construir infraestructura para conectar producción y demanda. Sin embargo, la posibilidad de transportar grandes cantidades de hidrógeno a largas distancias distingue al hidrógeno renovable de otras tecnologías y la dota de una dimensión internacional. Este artículo introduce esta dimensión internacional e ilustra su influencia sobre cada uno de los tres grandes desafíos para desarrollar el hidrógeno renovable, prestando especial atención al caso de la Unión Europea. Comprender la dimensión internacional del hidrógeno renovable es esencial para desarrollar estrategias efectivas para su desarrollo y avanzar en la completa descarbonización de la economía.

1. INTRODUCCIÓN

Tras la firma del Acuerdo de París en 2016, decenas de países de todo el mundo se han comprometido a eliminar casi todas las emisiones de gases de efecto invernadero (GEI) de sus economías para alcanzar cero emisiones netas. Estos compromisos han puesto de relieve la necesidad de descarbonizar sectores económicos más allá de la generación eléctrica y, de esta manera, renovado el interés por el hidrógeno. El hidrógeno renovable, producido sin emisiones directas a partir de la electrólisis del agua con electricidad eólica o solar, se perfila como un elemento clave para completar la transición energética y lograr cero emisiones netas.

Aunque una gran parte de las emisiones de GEI pueden evitarse con una mayor difusión de renovables, bombas de calor, y vehículos eléctricos, según escenarios de la Agencia Internacional de la Energía (AIE, 2023a), tecnologías complementarias a estas estrategias de electrificación, como el hidrógeno renovable, serán indispensables para completar la descarbonización de la economía. En torno al 20 % de las emisiones globales de GEI se producen en sectores difíciles de electrificar, como la aviación, el transporte marítimo y la industria pesada, cuyas emisiones no sólo no caen, sino que crecen más rápido que las de otros sectores (Panel Internacional sobre Cambio Climático, 2022). Por ejemplo, cada año, entre 2010 y 2019, las emisiones de GEI en la aviación crecieron un 3,3 % frente al 1,0 % del sector energético (Panel Internacional sobre Cambio Climático, 2022). Por tanto, descarbonizar estos sectores es un reto urgente y a gran escala que requiere el desarrollo de combustibles libres de emisiones como el hidrógeno renovable y sus derivados.

Desde hace más de un siglo, el hidrógeno es utilizado a gran escala en las industrias energética y química como materia prima. Sin embargo, la transición al hidrógeno renovable aún se enfrenta a importantes desafíos. Entre ellos destacan tres grandes retos: incrementar la producción de hidrógeno renovable, expandir la demanda, y construir la infraestructura necesaria para conectar producción y demanda.

Como cualquier otra tecnología emergente, el hidrógeno renovable debe confrontar estos desafíos mientras reduce sus costes e incrementa su escala en un contexto de elevada incertidumbre. Pero a diferencia de otras tecnologías, existe un elemento adicional que distingue al hidrógeno renovable y añade complejidad a estos desafíos: su dimensión internacional.

Casi todos los países del mundo tienen acceso a recursos renovables, como energía solar y eólica, para producir hidrógeno renovable que podría transportarse en grandes cantidades a largas distancias. Sin embargo, más allá de tener acceso a los recursos necesarios, existen grandes diferencias entre países. El papel que cada país puede asumir en un futuro mercado internacional de hidrógeno renovable estará basado no sólo en sus recursos naturales, sino también, entre otros factores, en su infraestructura energética y sus decisiones políticas (Nuñez-Jimenez y De Blasio, 2022a). Esto es evidente en Europa, donde los recursos renovables varían notablemente entre Estados miembros y muchos países carecen del potencial necesario para producir hidrógeno renovable a gran escala. Como consecuencia de esta variabilidad, países con escasos recursos naturales podrían perpetuar su dependencia de importaciones energéticas o incluso perder parte de sus industrias intensivas en energía, mientras que otros países ricos en recursos renovables podrían convertirse en exportadores de hidrógeno y atraer nuevas actividades industriales.

Esta dimensión internacional hace que el hidrógeno renovable adquiera una relevancia económica y geopolítica que debe tenerse en consideración a la hora de afrontar los desafíos en su desarrollo. Este artículo introduce la dimensión internacional del hidrógeno renovable, ilustra su importancia para los desafíos del desarrollo de la tecnología, y presenta ejemplos concretos con especial atención al contexto europeo.

2. HIDRÓGENO RENOVABLE: UN VECTOR DE ENERGÍA GLOBAL

El hidrógeno es un vector de energía versátil, con múltiples usos potenciales, tanto en aplicaciones móviles como estacionarias, y el potencial para abordar las emisiones difíciles de reducir en sectores como la aviación, el transporte marítimo y la industria pesada. En los últimos años, el hidrógeno está atrayendo una atención sin precedentes por parte de gobiernos y empresas de todo el mundo. En 2023, la consultora McKinsey & Co. estimaba que más de mil proyectos de hidrógeno han sido anunciados en todo el mundo, ocasionando una inversión que alcanzaría los 320.000 millones de dólares, con Europa como líder global con 117.000 millones de dólares de inversión (McKinsey & Co, 2023).

Aunque existen diversas rutas de producción con bajas emisiones, el hidrógeno renovable, producido a través de la electrólisis del agua (la división del agua en hidrógeno y oxígeno en un electrolizador) usando electricidad renovable, se postula como la ruta con menor impacto climático (Ocko y Hamburg, 2022), y políticas recientes en la Unión Europa (UE), como el plan REPowerEU, y en Estados Unidos (EE. UU.), como el Inflation Reduction Act, priorizan su desarrollo.

La presencia de recursos renovables en múltiples países y la expectativa de un rápido incremento de la demanda mundial de hidrógeno para reducir las emisiones de GEI han desatado una carrera internacional para el desarrollo de esta tecnología. Sin embargo, estudios recientes muestran que distintos países probablemente asumirán diferentes roles en función no sólo de sus recursos de energía renovable y agua, sino también de su potencial de infraestructura y estrategias políticas (Pflugmann y De Blasio, 2020a). Algunos países ricos en recursos naturales, como Australia, pueden convertirse en exportadores globales. Otros con menores potenciales podrán alcanzar un papel de exportadores regionales, como España. Mientras que aquellos con elevada demanda y escaso potencial, como Alemania, tendrán que gestionar su papel de importadores. La estrategia política que decida perseguir cada país, incluyendo bloques regionales como la UE (Nuñez-Jimenez y De Blasio, 2022a) y la capacidad de coordinación entre países, determinarán el desarrollo del hidrógeno renovable y la emergencia de mercados competitivos y seguros (Nuñez-Jimenez y De Blasio, 2020).

El transporte del hidrógeno es un elemento clave de la dimensión internacional de esta tecnología que puede facilitar o inhibir su desarrollo. Por un lado, la baja densidad energética en volumen del hidrógeno y su temperatura de licuefacción de -253 ºC hacen su transporte un reto técnico y económico. Por otro lado, el hidrógeno renovable inaugura la posibilidad de transportar grandes cantidades de energía renovable entre países muy distantes. Gracias a la versatilidad del hidrógeno para ser transportado en forma de derivados –por ejemplo, como amoniaco (NH3), metano sintético (CH4) o metanol (CH3OH)– el hidrógeno ofrece múltiples rutas para desarrollar un mercado internacional que podría explotar las grandes diferencias en el coste de la electricidad renovable y la capacidad de producción a gran escala. Países tan distantes como EE. UU. o Argentina podrían llegar a exportar energía renovable a Alemania a costes competitivos con otros países europeos a través del transporte marítimo de amoniaco licuado o metano sintético licuado, ambos producidos a partir de hidrógeno renovable (Nuñez-Jimenez y De Blasio, 2022a; Hampp et al., 2023).

Estas características dotan al hidrógeno renovable de una dimensión internacional con importantes implicaciones económicas y geopolíticas que explican, en parte, la reciente atención por parte de los gobiernos de todo el mundo. Es importante tener en cuenta esta dimensión internacional a la hora de afrontar los grandes desafíos para el desarrollo del hidrógeno renovable.

3. DESAFÍOS PARA EL DESARROLLO DEL HIDRÓGENO RENOVABLE

La dimensión internacional del hidrógeno renovable juega un papel importante en cómo afrontar tres grandes desafíos para su desarrollo: incrementar la producción de hidrógeno renovable, expandir la demanda, y construir la infraestructura para conectar producción y demanda.

3.1. Incrementar la producción

El primer desafío del hidrógeno renovable es incrementar la producción. En 2022, de casi 95 millones de toneladas (Mt) de hidrógeno producido en el mundo, sólo un 0,1 % fue producido a partir de la electrólisis del agua –el resto, un 99,9 %, fue producido a partir de combustibles fósiles– (AIE, 2023b). Esto significa que, para satisfacer la demanda de hidrógeno actual, la producción de hidrógeno renovable tendría que incrementarse en varios órdenes de magnitud. Tendría que incrementarse aún mucho más si tenemos en cuenta las expectativas de que la demanda global de hidrógeno podría multiplicarse hasta 2050 debido a nuevos usos del hidrógeno, como veremos más adelante.

Conseguir semejante incremento de producción a tiempo para contribuir a los objetivos de cero emisiones netas en 2050 requiere un crecimiento aún más veloz que el experimentado por las energías eólica y solar (Odenweller et al., 2022). Este desafío sólo puede afrontarse a través de fuertes intervenciones públicas aún más expansivas que las implementadas para la eólica y solar, pero con el consiguiente riesgo de resultar aún más costosas. Y es que, a pesar de la incertidumbre que rodea las diferentes estimaciones, todas coinciden en que producir hidrógeno renovable es hoy varias veces más costoso que producir hidrógeno a partir de combustibles fósiles (Navarrete y Zhou, 2024). Por tanto, minimizar el coste de incrementar la producción de hidrógeno renovable es una necesidad urgente.

En este contexto, dos aspectos fundamentales para incrementar la producción de hidrógeno renovable, la capacidad de producir hidrógeno renovable a gran escala y de hacerlo a costes competitivos, emergen íntimamente ligados a la dimensión internacional del hidrógeno renovable.

En primer lugar, la capacidad de producir hidrógeno renovable a gran escala varía enormemente entre países. Ésta no sólo depende de la disponibilidad de recursos renovables en un país, es necesario tener en cuenta también la capacidad de utilizar suficientes cantidades de agua (se consumen al menos 9 litros de agua por cada kilogramo de hidrógeno), de construir grandes infraestructuras energéticas, y de atender simultáneamente la demanda de electricidad renovable para producir hidrógeno y para las estrategias de electrificación mencionadas anteriormente. Considerando todos estos factores, un reciente estudio muestra que los potenciales de producción de hidrógeno renovable a gran escala varían en órdenes de magnitud entre países, limitando los roles que distintas regiones podrían jugar en el desarrollo del hidrógeno renovable (Pflugmann y De Blasio, 2020a). Estas consideraciones deben servir de base a cualquier estrategia política para afrontar el desafío de incrementar la producción de hidrógeno renovable.

En segundo lugar, el coste de producir hidrógeno renovable también varía enormemente entre diferentes países. Entre los principales factores que determinan el coste de producir hidrógeno renovable están el precio de la electricidad renovable, el precio de los electrolizadores y su factor de utilización, y los costes de financiación. En regiones con abundante energía solar, como el norte de África y Australia, los costes son significativamente más bajos gracias a una electricidad renovable más competitiva y una mayor utilización de los electrolizadores que en regiones con recursos más limitados, como centro Europa (Nuñez-Jimenez y De Blasio, 2022a). No obstante, el coste del capital es un factor crucial, ya que los proyectos de hidrógeno renovable requieren inversiones iniciales considerables. Países con similares recursos renovables, como Chile y Argentina, tienen costes de producción de hidrógeno renovable muy diferentes cuando se consideran los costes de financiar los proyectos (IRENA, 2022).

A la hora de definir estrategias políticas para afrontar el desafío de incrementar la producción de hidrógeno renovable, la dimensión internacional se revela como un factor clave a tener en cuenta debido a las grandes diferencias en potenciales y costes de producción.

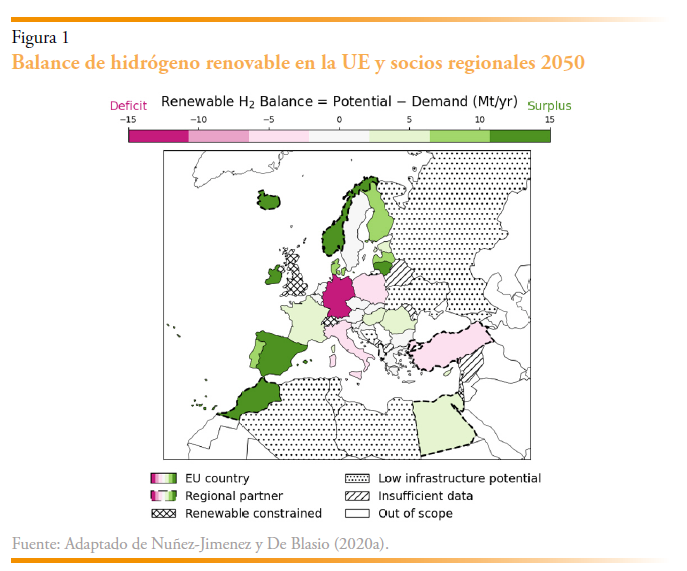

El caso europeo ilustra esta relevancia. En un informe sobre el futuro del hidrógeno renovable en Europa, realizado junto al Dr. Nicola de Blasio (Nuñez-Jimenez y De Blasio, 2022b), y más tarde publicado como artículo revisado por pares (Nuñez-Jimenez y De Blasio, 2022a), mostrábamos la crucial importancia de la dimensión internacional del hidrógeno renovable para la UE. Nuestro análisis de los potenciales de producción de hidrógeno renovable en la UE y potenciales socios en el comercio de hidrógeno renovable concluía que:

- ningún país europeo tiene la capacidad de convertirse en un exportador internacional de hidrógeno renovable,

- un pequeño número de países europeos, España entre ellos, podrían emerger como exportadores regionales,

- varios países miembros, muy notablemente Alemania, carecen de potencial de hidrógeno renovable suficiente para atender su futura demanda,

- países vecinos, como Marruecos, y aliados distantes, como EE. UU., poseen potenciales de hidrógeno renovable órdenes de magnitud mayores que ningún país de la UE.

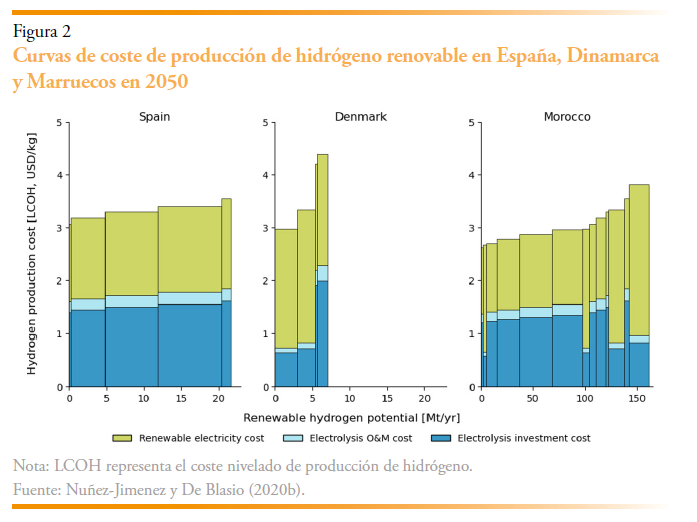

En combinación con el análisis de los costes de producción, nuestro estudio muestra que los países extraeuropeos tienen mayor capacidad para incrementar su producción de hidrógeno renovable manteniendo costes competitivos que países miembros de la UE. Por ejemplo, nuestras estimaciones para 2050 muestran que Marruecos podría incrementar su producción hasta las 68 Mt de hidrógeno renovable manteniendo los costes por debajo de 3 euros por kilogramo de hidrógeno mientras que, en Dinamarca, el coste de producción crecería rápidamente de 3 a más de 4 euros por kilogramo al pasar de 2 a 6 Mt de producción anual (Nuñez-Jimenez y De Blasio, 2022b).

Esta influencia de la dimensión internacional del hidrógeno renovable no afecta sólo el desafío de incrementar la producción, también juega un papel importante a la hora de expandir la demanda.

3.2. Expandir la demanda

El segundo gran desafío del hidrógeno renovable es expandir la demanda. En la actualidad, la demanda global de hidrógeno se concentra en el refino de petróleo (41 Mt, en 2022) y la industria (53 Mt) (AIE, 2023b). Sin embargo, para alcanzar cero emisiones netas, los usos principales del hidrógeno deben expandirse también al transporte y al sector eléctrico, cuyas demandas podrían alcanzar 193 Mt y 74 Mt en 2050, respectivamente, según la AIE (2023a).

Expandir la demanda de hidrógeno renovable incluye, por tanto, dos retos muy diferentes: transferir la demanda existente de hidrógeno a partir de combustibles fósiles a hidrógeno renovable, y reemplazar el uso de combustibles fósiles en aplicaciones como la aviación y el transporte marítimo por hidrógeno renovable y sus derivados. La dimensión internacional del hidrógeno renovable tiene importantes consecuencias para cómo afrontar estos retos.

En primer lugar, transferir la demanda de hidrógeno gris a hidrógeno renovable es un desafío para algunos de los países con mayor demanda actual de hidrógeno. Mientras que China y EE. UU., los mayores consumidores de hidrógeno en la actualidad, poseen grandes potenciales de hidrógeno renovable a costes competitivos, regiones como Oriente Medio, partes de Asia (por ejemplo, Japón) y Europa (por ejemplo, Alemania), podrían encontrar obstáculos como falta de agua, limitados recursos renovables, y elevados costes de producción (Pflugmann y De Blasio, 2020b). Estos obstáculos ponen en riesgo la continuidad de algunas de las actividades industriales que consumen hidrógeno gris, por ejemplo, la industria química europea, y abren la puerta a su relocalización en regiones con mayor potencial y menor coste de producción de hidrógeno renovable.

Alemania, el mayor consumidor de hidrógeno de Europa, y, al mismo tiempo, uno de los países con un potencial limitado para producir hidrógeno renovable a costes competitivos, es el caso más representativo de este desafío. Como respuesta, el Gobierno alemán ha seguido una doble estrategia para desarrollar el hidrógeno renovable de forma doméstica y simultáneamente promover su desarrollo en países que podrían convertirse en exportadores de hidrógeno. Este es uno de los ejemplos más claros de la enorme relevancia de la dimensión internacional del hidrógeno renovable en cómo afrontar el desafío de expandir la demanda de hidrógeno.

En segundo lugar, sustituir la demanda de combustibles fósiles por hidrógeno renovable ofrece importantes oportunidades para explotar la dimensión internacional del hidrógeno renovable. En el corto plazo, varios usos del hidrógeno renovable aún están en fase de desarrollo, con limitada penetración comercial–por ejemplo, en aviación, transporte marítimo y producción de acero bajo en emisiones. Esto es en parte por las exigencias técnicas de estos usos, como la elevada densidad energética en volumen para aviación. Para sobreponerse a estas exigencias, derivados del hidrógeno renovable como los combustibles sintéticos de aviación o el metanol se postulan como opciones prometedoras.

En estos futuros usos del hidrógeno, particularmente en aviación y transporte marítimo, la dimensión internacional del hidrógeno renovable ofrece la oportunidad de alinearse con la naturaleza internacional de estos sectores. Para ser una opción viable, aviones y barcos impulsados por combustibles basados en hidrógeno renovable deben poder repostar en cualquier aeropuerto y puerto en los que hagan escala. Gracias a la dimensión internacional del hidrógeno renovable, estas instalaciones podrían tener acceso a un suministro suficiente de combustibles limpios sin la necesidad de esperar a una infraestructura global de energía como la que necesitan los combustibles fósiles. No obstante, esta oportunidad está acompañada de otro aspecto clave de la dimensión internacional del hidrógeno renovable: la necesidad de coordinación internacional en la elaboración de certificados y regulación para garantizar la seguridad, compatibilidad, y también la sostenibilidad, del hidrógeno renovable y sus combustibles derivados.

3.3. Construir infraestructura

El tercer gran desafío para el desarrollo del hidrógeno renovable es construir la infraestructura necesaria para su transporte y almacenamiento. Hoy en día, tan sólo existen 5.000 kilómetros (km) de gasoductos para transportar hidrógeno en todo el mundo, frente a los más de 1.000.000 km para transportar gas natural (AIE, 2023b). La mayor parte de esta infraestructura es cautiva, es decir, es operada dentro de un único complejo industrial gestionado por una única compañía (Observatorio Europeo del Hidrógeno, 2023). Ampliar esta infraestructura es un aspecto clave para acelerar el progreso en los otros dos grandes desafíos, producción y demanda, y facilitar la aparición de mercados de hidrógeno renovable, pero para conseguirlo debe sobreponerse a importantes obstáculos.

Construir la infraestructura necesaria para transportar hidrógeno es un prerrequisito para aprovechar las grandes diferencias de costes de producción entre distintas regiones y reducir considerablemente los costes totales del aprovisionamiento de hidrógeno. En el caso de la UE, varios estudios han demostrado el potencial para reducir los costes energéticos de construir una infraestructura energética coordinada a nivel europeo que incluya gasoductos para el transporte de hidrógeno (Nuñez-Jimenez y De Blasio, 2022a; Neumann et al., 2023; Caglayan et al., 2021). Estos beneficios podrían materializarse incluso si se tiene en cuenta la necesidad de garantizar la seguridad de suministro de los países europeos y se limita la dependencia de un único exportador de hidrógeno renovable (Nuñez-Jimenez y De Blasio, 2022a).

Por otro lado, la disponibilidad de infraestructura de hidrógeno tiene consecuencias claves para abordar los obstáculos en la expansión de la demanda. Sin la posibilidad de transportar hidrógeno renovable, los consumidores actuales de hidrógeno que quieran reducir sus emisiones GEI se ven limitados a continuar su uso de hidrógeno gris, optar por capturar sus emisiones, o colocalizar la producción de hidrógeno renovable. Esta última opción puede ser viable en algunas regiones, por ejemplo, en España1, pero en la mayoría de las ocasiones, es más probable que insuficientes recursos renovables o espacio disponible hagan que colocalizar producción y demanda sea inviable. Estas consideraciones han llevado algunos países con mayor consumo actual de hidrógeno, como Alemania y los Países Bajos, a liderar la construcción de gasoductos de hidrógeno (AIE, 2023b).

No obstante, la incertidumbre que rodea la producción y, sobre todo, la demanda de hidrógeno renovable atempera las expectativas de un desarrollo veloz y a gran escala de la infraestructura necesaria para conectar regiones ricas en recursos renovables con aquellas con mayor demanda de hidrógeno actual y, potencialmente, también futura. Un claro ejemplo de esta incertidumbre es el bajo porcentaje de proyectos de producción de hidrógeno bajo en emisiones que han alcanzado una decisión final de inversión. La AIE estima que los proyectos anunciados entre 2022 y 2023 aumentaron en un 50 % la capacidad de producción de hidrógeno bajo en emisiones que podría estar operativo en 2030 hasta las 38 Mt. Sin embargo, sólo un 4 % de los proyectos ha alcanzado una decisión final de inversión2. A pesar de la multitud de anuncios y declaraciones de intenciones, es probable que el desafío de construir infraestructura para transportar hidrógeno continúe en los próximos años.

4. CONCLUSIONES

Completar la transición energética y alcanzar cero emisiones netas de GEI requiere soluciones que complementen las estrategias de electrificación y puedan abordar las necesidades de sectores difíciles de electrificar. El hidrógeno renovable se postula como una de las opciones más prometedoras, pero se enfrenta a grandes retos. Este artículo ha introducido estos desafíos –incrementar la producción, expandir la demanda, y construir infraestructura– destacando la profunda influencia de la dimensión internacional del hidrógeno renovable en cada uno de ellos.

En términos de producción, es esencial incrementar la capacidad de producción de hidrógeno renovable a gran escala y reducir sus costes. La variabilidad en la disponibilidad de recursos renovables y costes de producción entre países hace que la colaboración y el comercio internacional puedan jugar un papel crucial. Países con abundantes recursos renovables, como Australia y Marruecos, podrían jugar un papel importante como potenciales exportadores, mientras que países como Alemania y Japón deberán gestionar su papel como importadores debido a sus limitados recursos.

La expansión de la demanda de hidrógeno renovable no solo implica transferir la demanda actual de hidrógeno a partir de combustibles fósiles a hidrógeno renovable, sino también fomentar el uso de hidrógeno renovable en nuevos sectores como el transporte y la generación eléctrica. La dimensión internacional del hidrógeno renovable ofrece oportunidades, alineándose con el carácter internacional de sectores como la aviación y el transporte marítimo, pero también acentúa riesgos, como la relocalización de industrias intensivas en el uso de hidrógeno.

Finalmente, la construcción de infraestructura es otro desafío crucial. La necesidad de gasoductos y otras infraestructuras de transporte para el hidrógeno renovable requiere inversiones significativas y coordinación internacional para conectar regiones productoras y consumidoras. La infraestructura existente es limitada, y la incertidumbre sobre la demanda futura complica aún más este desarrollo. Sin embargo, los beneficios para reducir costes han sido indicados por numerosos estudios independientes y podrían facilitar una transición energética más rápida y eficiente.

Es importante reconocer que, además de estos desafíos fundamentales, existen muchos otros retos relacionados con la dimensión internacional del hidrógeno renovable que este breve artículo no ha alcanzado a abordar, por ejemplo, la seguridad energética y el liderazgo tecnológico. Aunque es probable que el hidrógeno renovable suponga tan solo una pequeña parte del suministro energético futuro de la mayoría de los países, esta modesta contribución podría ser clave para sectores muy sensibles cómo la aviación y el transporte marítimo. Asegurar un suministro fiable y una cierta autonomía estratégica se convierten en consideraciones muy relevantes.

Este artículo se ha centrado en los retos esenciales de producción, demanda e infraestructura que deben superarse para impulsar el desarrollo del hidrógeno renovable. Sólo al abordar estos desafíos considerando la perspectiva internacional del hidrógeno renovable, podremos aprovechar plenamente las oportunidades que ofrece el hidrógeno renovable para descarbonizar sectores difíciles de electrificar y reducir las emisiones globales de GEI.

REFERENCIAS

Agencia Internacional de Energías Renovables (IRENA). (2022). Global Hydrogen Trade Outlook: Part I. https://www.irena.org/publications/2022/Jul/Global-Hydrogen-Trade-Outlook

Agencia Internacional de la Energía (AIE). (2023a). Net Zero Roadmap: A Global Pathway to Keep the 1.5 °C Goal in Reach. https://www.iea.org/reports/net-zero-roadmap-a-global-pathway-to-keep-the-15-0c-goal-in-reach

Agencia Internacional de la Energía (AIE). (2023b). Global Hydrogen Review. https://www.iea.org/reports/global-hydrogen-review-2023

Caglayan, D. G., Heinrichs, H. U., Robinius, M., y Stolten, D. (2021). Robust design of a future 100 % renewable European energy supply system with hydrogen infrastructure. International Journal of Hydrogen Energy, 46(57), pp. 29376-29390. https://doi.org/10.1016/j.ijhydene.2020.12.197

E-Fuel Today. (2023). Iberdrola commissions largest green hydrogen plant in Puertollano. https://efuel-today.com/en/iberdrola-commissions-largest-green-hydrogen-plant-in-puertollano/

Hampp, J., Düren, M., y Brown, T. (2023). Import options for chemical energy carriers from renewable sources to Germany. Plos one, 18. https://doi.org/10.1371/journal.pone.0281380

McKinsey & Co. (2023). Hydrogen Insights May 2023. https://hydrogencouncil.com/wp-content/uploads/2023/05/Hydrogen-Insights-2023.pdf

Navarrete, A., y Zhou, Y. (2024). The price of green hydrogen: How and why we estimate future production costs. The International Council on Clean Transportation. https://theicct.org/the-price-of-green-hydrogen-estimate-future-production-costs-may24

Neumann, F., Zeyen, E., Victoria, M., y Brown, T. (2023). The potential role of a hydrogen network in Europe. Joule, 7(8), pp.1793-1817. https://doi.org/10.1016/j.joule.2023.06.016

Nuñez-Jimenez, A., y De Blasio, N. (2020). ¿Ayudará el hidrógeno verde a unir Europa? Agenda Pública. https://agendapublica.es/noticia/16737/ayudara-hidrógeno-renovable-unir-europa

Nuñez-Jimenez, A., y De Blasio, N. (2022a). Competitive and secure renewable hydrogen markets: three strategic scenarios for the European Union. International Journal of Hydrogen Energy, 47. https://doi.org/10.1016/j.ijhydene.2022.08.170

Nuñez-Jimenez, A., y De Blasio, N. (2022b). The future of renewable hydrogen in the European Union: Market and geopolitical implications. Harvard Kennedy School. https://www.belfercenter.org/publication/future-renewable-hydrogen-european-union-market-and-geopolitical-implications-0

Observatorio Europeo del Hidrógeno. (2023). The European hydrogen market landscape. https://observatory.clean-hydrogen.europa.eu/index.php/tools-reports/observatory-reports

Ocko, I. B., y Hamburg, S. P. (2022). Climate consequences of hydrogen emissions. Atmospheric Chemistry and Physics, 22(14), pp. 9349-9368. https://doi.org/10.5194/acp-22-9349-2022

Odenweller, A., Ueckerdt, F., Nemet, G.F., Jensterle, M., y Luderer, G. (2022). Probabilistic feasibility space of scaling up green hydrogen supply. Nature Energy, 7(9), pp. 854-865. https://doi.org/10.1038/s41560-022-01097-4

Panel Internacional sobre el Cambio Climático. (2022). Sixth Assessment Report. Working Group III: Mitigation of Climate Change. https://www.ipcc.ch/report/ar6/wg3/

Pflugmann, F., y De Blasio, N. (2020a). The geopolitics of renewable hydrogen in low-carbon energy markets. Geopolitics, History, and International Relations, 12(1), pp. 9-44. https://www.ceeol.com/search/article-detail?id=877414

Pflugmann, F., y De Blasio, N. (2020b). Geopolitical and market implications of renewable hydrogen: new dependencies in a low-carbon energy world. Harvard Kennedy School. https://www.belfercenter.org/publication/geopolitical-and-market-implications-renewable-hydrogen-new-dependencies-low-carbon

NOTAS

* Group for Sustainability and Technology, D-MTEC, ETH Zurich (anunez-jimenez@ethz.ch).

** Belfer Center for Science and International Affairs, Harvard University.

1 Una de las mayores plantas de hidrógeno renovable de Europa se encuentra en Puertollano, colocalizada con una planta de producción de fertilizantes (E-Fuel Today, 2023).

2 Estos proyectos incluyen producción de hidrógeno renovable e hidrógeno a partir de combustibles fósiles con captura de las emisiones AIE (2023b).