Inflexión entre la banca europea y la estadounidense*

Fecha: marzo 2023

Marta Alberni, Ángel Berges y María Rodríguez**

Banca estadounidense, Banca europea, Rentabilidad, Volatilidad

Cuadernos de Información Económica, N.º 293 (marzo-abril 2023)

El año 2022 ha sido testigo de una inflexión en la performance relativa de la banca europea frente a la estadounidense, tanto en los resultados del ejercicio, como sobre todo en la valoración por el mercado, ya reflejada durante toda la segunda mitad del pasado año. Ese mejor comportamiento relativo de la banca europea ha permitido cerrar de forma considerable la importante brecha de rentabilidad y valoración que ha estado en vigor durante más de una década. Entre los factores explicativos ocupa un lugar destacado el perfil más estable de la banca europea y española en cuanto a provisiones y su liberación en la cuenta de resultados, frente a una mayor volatilidad de la banca estadounidense, que aprovecha al máximo el exceso de provisiones en los años buenos, como 2021, y se ve obligada a mayores dotaciones en aquellos con mayor incertidumbre, como 2022.

Inflación y tipos de interés alteran los equilibrios en los mercados

En un contexto de extraordinaria volatilidad en los mercados, provocada por la guerra en Ucrania y sus derivadas en forma de crisis energética y tensiones inflacionistas más o menos enquistadas, se han producido importantes rotaciones en la valoración relativa entre activos y/o sectores, cuestionando algunos convencionalismos que han estado en vigor durante muchos años. Es en dicho marco en el que se analiza en este artículo el despertar de la banca frente a otros sectores y, en particular, el despertar europeo (y español) frente al tradicional dominio estadounidense.

El mayor vuelco con el convencionalismo vigente durante casi una década se ha producido en los mercados de deuda soberana. Los intensos repuntes (superiores a 3 puntos porcentuales) experimentados en los tramos largos de las curvas de tipos de interés en la práctica totalidad de países han generado cuantiosas pérdidas (superiores al 10 %) en los principales tenedores de dicho tipo de activos. Y entre ellos destacan, por encima de todo, los propios bancos centrales, que están experimentando importantes pérdidas en sus carteras de deuda pública acumulada durante sus diversos programas de compras de activos (quantitative easing) llevados a cabo durante los años de política monetaria ultralaxa, ahora abandonada. En todo caso, como el propio Banco de Pagos Internacionales (BIS, 2023) reconoce, esas pérdidas en los bancos centrales son irrelevantes y no empañan la labor de dichas instituciones en sus objetivos de política monetaria, bajo los cuales dichas compras se realizaron.

Algo parecido ocurre con las tenencias de deuda pública por parte de las entidades de crédito, y cuyo potencial de registrar pérdidas ya fue analizado en un artículo anterior en esta misma publicación (véase Alberni, Berges y Rodríguez, 2022). Como allí se argumentaba, esas pérdidas potenciales solamente aflorarán explícitamente en una fracción reducida de sus carteras –las que se mantienen con un objetivo de negociación a corto plazo–, mientras que el grueso de las mismas forma parte de una estrategia de gestión de balance integrado, y sus efectos aflorarán conjuntamente con los restantes asociados al nuevo escenario de tipos, como más adelante abordamos.

Pero no solo los mercados de deuda pública se han visto dañados por la crisis, sino también los mercados de renta fija privada, cuya actividad se veía adversamente afectada y con ello su capacidad para nutrir de financiación a numerosas empresas que durante la última década habían abrazado a dichos mercados como fuente de financiación preferente. El enfriamiento de estos mercados ha obligado a las empresas a recurrir de nuevo a la financiación bancaria, como ponían de manifiesto Alberni, Berges y Rodríguez (2023) y posteriormente ha corroborado el Banco Central Europeo (BCE, 2023).

También en los mercados de renta variable se han producido cambios de gran calado y rotaciones sectoriales que cuestionan algunos de los grandes convencionalismos que han estado en vigor durante casi una década. En primer lugar, y por razones obvias, cabe destacar el despertar de aquellos sectores más directamente favorecidos por la crisis energética y de materias primas, con importantes revalorizaciones tanto de empresas de dichos sectores como de las monedas de los países –emergentes, sobre todo– más sensibles a los mismos. Pero por encima de todo, es necesario destacar la pérdida de atractivo del sector tecnológico, que ha sido el sector estrella durante una década, tal y como muestra el importante recorte de valoración de su índice más representativo, el Nasdaq, superior al 30 %1.

La banca europea toma el relevo en la rotación sectorial y geográfica frente a la estadounidense

Los cambios ocurridos y, especialmente, la pérdida de atractivo inversor en el sector estrella de la última década tiene lugar a la vez que se produce el despertar bursátil del sector bancario, y en particular del sector bancario europeo, que se erige como el protagonista del rally bursátil que ha tenido lugar desde mediados de 2022.

Aunque se ha producido una cierta convergencia en las valoraciones bursátiles de la banca a uno y otro lado del Atlántico, todavía existe una clara diferencia favorable a la estadounidense. Así, la ratio entre valor de mercado y valor en libros (P/B) presentaba al cierre de 2022 un valor medio ponderado de 0,69 en la banca europea y 0,72 en la española, por debajo del 1,3 de la banca estadounidense.

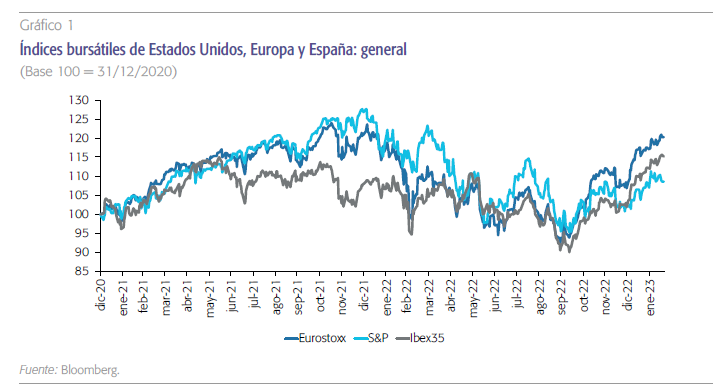

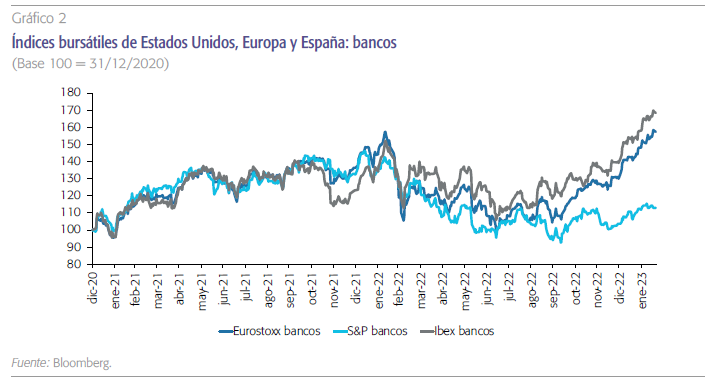

Los gráficos 1 y 2, que presentan la evolución de los principales índices bursátiles en Estados Unidos (S&P), Europa (Eurostoxx) y España (Ibex), tanto en su agregado general (gráfico 1) como en el específico bancario (gráfico 2), son suficientemente elocuentes de la revalorización significativa de la banca sobre el conjunto de sectores cotizados, especialmente en el caso europeo y español.

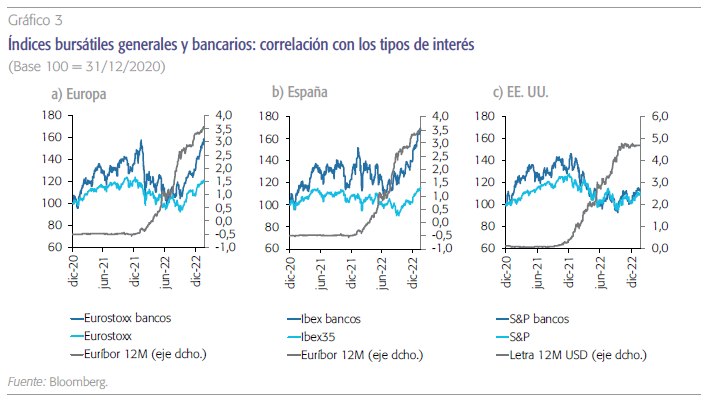

De cara a buscar un factor explicativo de ese favorable comportamiento diferencial de la banca frente al resto de sectores cotizados, y dentro de la banca del mejor comportamiento de Europa frente a Estados Unidos, todo parece apuntar a la evolución reciente de los tipos de interés en el marco de endurecimiento de la política monetaria.

Esa sospecha queda suficientemente corroborada en los gráficos 3a, 3b y 3c, que presentan, para cada una de las tres geografías analizadas (Estados Unidos, Europa y España), la evolución de sus índices bursátiles general y bancario, frente a la referencia de tipos más relevante para el negocio bancario, euríbor12 en Europa y España, y letra USD en Estados Unidos. La escasa sensibilidad que la banca estadounidense presenta al incremento de tipos en dólares contrasta con la muy elevada correlación que se produce en Europa y en España, explicando en gran medida el comportamiento diferencial frente al resto de sectores y frente a la banca estadounidense.

Esa favorable evolución de la banca europea y española les ha permitido recuperar los niveles previos a la invasión rusa de Ucrania, algo que no ocurre en Estados Unidos. Como consecuencia de ello, se produce una cierta convergencia en las valoraciones relativas a uno y otro lado del Atlántico, si bien todavía existe una clara diferencia favorable a la estadounidense. Así, la ratio entre valor de mercado y valor en libros (conocido como ratio Price to Book o P/B) presentaba al cierre de 2022 un valor medio ponderado de 0,69 en la banca europea y 0,72 en la española. Como aspecto positivo de dichas ratios cabe resaltar que superan claramente los niveles en los que se han situado, no solamente en los últimos años, sino prácticamente desde la crisis financiera, entre 2010 y 2012.

Sin embargo, ese repunte reciente no oculta el hecho de que se hallen todavía sustancialmente por debajo de 1 y muy por debajo de la banca estadounidense que, pese a una evolución más contenida en términos de valoración bursátil, presenta una ratio P/B a cierre de 2022 de 1,3; aunque sustancialmente por debajo del 1,6 alcanzado en 2021, el mejor año de la banca de dicho país.

Elementos estructurales del comportamiento diferencial

Desde la constatación de la clara inflexión y convergencia en términos de valoración de la banca europea con respecto a la banca estadounidense, cabe analizar el comportamiento observado en los principales parámetros de negocio en uno y otro caso, para tratar de extraer si esa convergencia tiene elementos estructurales.

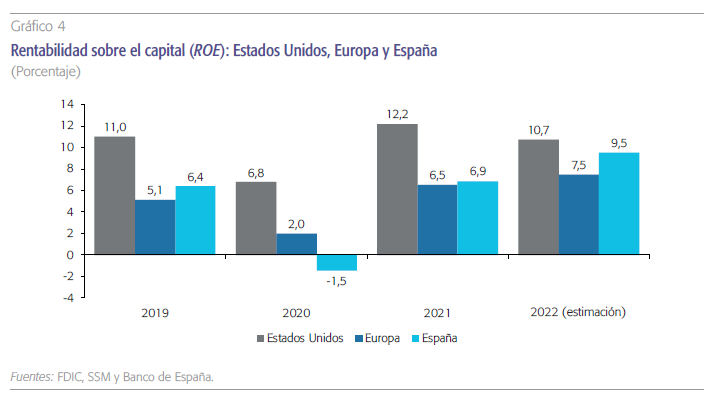

Tradicionalmente se ha incidido en que la diferencia en valoración relativa a favor de la banca estadounidense descansaba en su capacidad para generar una rentabilidad sobre el capital (ROE) muy superior al caso europeo. Es por ello que el principal análisis debe referirse a dicho parámetro con el fin de identificar si se ha observado alguna inflexión favorable al sector bancario europeo, analizando en tal caso su carácter más o menos estructural.

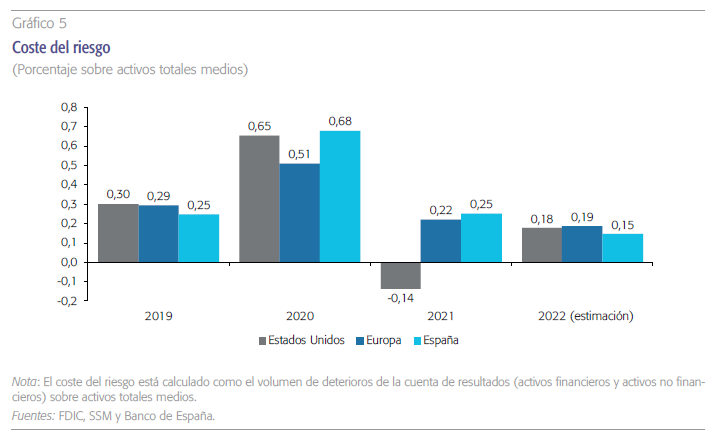

Llama la atención el diferente perfil temporal que ha seguido el ROE tras la fuerte contracción que tuvo lugar en el año de pandemia. En Europa y España la banca ha seguido una senda de recuperación sostenida y acelerada, mientras en Estados Unidos registraba un comportamiento más volátil marcado por un incremento muy fuerte en 2021, para posteriormente reducirse en 2022.

En este sentido, y aunque es todavía reducido el número de entidades que han publicado resultados de 2022, se ha realizado en el gráfico 4 una estimación del ROE medio ponderado para dicho ejercicio en las tres geografías analizadas, así como su contraste con tres años muy significativos: 2019, como representativo del negocio prepandemia; 2020, como año de ajustes y saneamientos extraordinarios; y 2021, año de recuperación de dichos saneamientos.

Más allá de un claro proceso de convergencia entre Europa y Estados Unidos, llama la atención el diferente perfil temporal que en una y otra geografía ha seguido el ROE tras la fuerte contracción que tuvo lugar en el año de pandemia. Tras el mismo, la banca en Europa y España ha seguido una senda de recuperación sostenida y acelerada, mientras la banca estadounidense registraba un comportamiento más volátil marcado por un fuerte incremento en 2021, para posteriormente reducirse en 2022.

De hecho, la interpretación correcta no es tanto que la rentabilidad de la banca estadounidense haya sido baja en 2022, a pesar de la caída del beneficio agregado en casi un 10 %, sino que la elevada rentabilidad de 2021 era insostenible. A dicha conclusión se llega al analizar el componente de deterioros y saneamientos de su cuenta de resultados en 2021, en la que no solamente no tuvieron lugar nuevas dotaciones, sino que una parte importante de las realizadas en 2020 en medio de la pandemia, se revertieron y se reconocieron como mayores beneficios (signo negativo en 2021 en el gráfico 5).

El levantamiento de dichas provisiones en 2021 y la consecuente minoración del colchón de seguridad instaurado durante el peor año de pandemia han obligado a la banca estadounidense a realizar nuevas dotaciones en 2022, en un contexto de dudas sobre el ciclo económico, teniendo en cuenta adicionalmente el mayor perfil de riesgo que muestra la banca estadounidense y, adicionalmente, el comportamiento adverso de los mercados de capitales que ha penalizado la actividad de banca de inversión.

Frente a ese perfil más volátil de la banca estadounidense, que aprovecha al máximo el exceso de provisiones en los años buenos, como 2021, y se ve obligada a dotar más en aquellos con mayor incertidumbre, como 2022, la banca europea y española presenta un perfil más conservador y, por tanto, más estable en cuanto a provisiones y su liberación en la cuenta de resultados. Las elevadas provisiones realizadas en 2020 con motivo de la pandemia no se liberaron en 2021, lo que ha permitido mantener una velocidad de crucero en 2022 sin necesidad de esfuerzos adicionales en dicha partida de la cuenta de resultados.

Gracias a ello se ha podido capitalizar en su integridad el favorable efecto que el nuevo escenario de tipos tiene sobre el margen de negocio. Este crece a doble dígito, tanto en Estados Unidos como en Europa y España, pero el mencionado impacto adverso de las provisiones revierte íntegramente ese efecto favorable del margen en Estados Unidos, algo que no ocurre en Europa.

La mejora experimentada en el ROE de la banca española y europea tiene componentes estructurales que justificarían esa inflexión en la valoración relativa frente a su homóloga estadounidense, con la que mantiene todavía un déficit de rentabilidad y valoración, pero con una brecha mucho menor que la existente de forma sistemática durante casi una década.

De todo ello parece desprenderse, por tanto, que la mejora experimentada en el ROE de la banca española y europea tiene componentes estructurales que justificarían esa inflexión en la valoración relativa frente a su homóloga estadounidense, con la que mantiene todavía un déficit de rentabilidad y valoración, pero con una brecha mucho menor que la existente de forma sistemática durante casi una década.

Referencias

Alberni, M., berges, A. y rodríguez, M. (2022). La curva de tipos y el nexo bancos-deuda pública. Cuadernos de Información Económica, 289. https://www.funcas.es/articulos/la-curva-de-tipos-y-el-nexo-bancos-deuda-publica/

Alberni, M., Berges, A. y Rodríguez, M. (2023). Banca y mercado de capitales en la financiación empresarial. Cuadernos de Información Económica, 292. https://www.funcas.es/articulos/banca-y-mercado-de-capitales-en-la-financiacion-empresarial/

BCE. (2023). Substitution between debt security issuance and bank loans: evidence form the SAFE. ECB Economic Bulletin, issue 1.

BIS. (2023). Why are central banks reporting losses?, does it matter? BIS Bulletin, 68, February.

Notas

* Este artículo se cerró antes de los eventos que han tenido lugar en la banca norteamericana y suiza, y de sus efectos adversos sobre la banca global, especialmente sobre la banca regional norteamericana.

** Afi – Analistas Financieros Internacionales, S.A.

1 Todos los análisis contenidos en el presente artículo hacen referencia a la evolución financiera del año 2022 y a la valoración bursátil hasta mediados del mes de febrero, valoraciones muy alteradas por los eventos ocurridos en algunos bancos regionales norteamericanos y en un gran banco suizo.