Banca y mercado de capitales en la financiación empresarial

Fecha: enero 2023

Marta Alberni, Ángel Berges y María Rodríguez*

Financiación empresarial, Financiación bancaria, Financiación en mercados, Unión de Mercados de Capitales

Cuadernos de Información Económica, N.º 292 (enero-febrero 2023)

Tradicionalmente se ha asumido que tanto en España como en Europa la financiación empresarial presentaba un excesivo sesgo bancario, en detrimento de los mercados de capitales y contrariamente al modelo estadounidense, en el que primaba la apelación a los mercados. Con el objetivo de corregir dicho sesgo, la Comisión Europea puso en marcha en 2015 su proyecto de Capital Markets Union (CMU), tras el que un elevado número de empresas españolas y europeas se estrenaron como emisores. El tensionamiento de dichos mercados desde el inicio de la escalada inflacionista se ha traducido no solo en un intenso repunte de tipos en el mercado secundario, sino en una fuerte contracción de la actividad en el primario, lo que ha imposibilitado las emisiones de muchas de esas empresas, que se han visto obligadas a volver al canal bancario. Esto ha supuesto un repunte en el volumen de concesión a grandes empresas, aprovechando unos tipos bancarios que, aunque se han incrementado en los últimos meses, lo han hecho con menor intensidad que el coste de la financiación en el mercado. En este artículo se analiza la financiación empresarial a través de bancos y mercados, para resaltar el papel complementario (que no sustitutivo) entre una y otra, con la banca actuando como back up en momentos en los que los mercados de bonos sufren interrupciones en su capacidad de financiar el tejido productivo. Ese papel de la banca es tanto más destacable si se tiene en cuenta que también ella ha sufrido la crisis de los mercados de bonos en su propia capacidad de emisión.

Sistemas financieros orientados a bancos o a mercados: consideraciones teóricas

El sistema bancario y los mercados de capitales conforman dos componentes fundamentales del sistema financiero, con evidentes complementariedades entre unos y otros. En el primer caso, la función de intermediación financiera realizada por los bancos permite agrupar ahorros (depósitos) de pequeño importe, y a plazos reducidos, en préstamos de importe más elevado y a plazos más dilatados. Mediante dicha intermediación los bancos llevan a cabo, por cuenta de los depositantes, una permanente función de “monitorización” de los prestatarios por los prestamistas. Como resultado de esa función, los bancos están mejor posicionados que los mercados de capitales para solucionar los problemas de agencia entre deudores y acreedores, y desarrollar relaciones de confianza en las que descansa dicha financiación bancaria.

Frente a esas ventajas, la financiación bancaria es menos apropiada cuando las empresas demandantes no cuentan con activos en garantía, ni una historia crediticia detrás, ni una corriente estable y predecible de flujos financieros. Ese es el caso de empresas de nueva creación y/o con elevado componente innovador y potencial de crecimiento, y en ellas es evidente que una financiación basada en los diversos instrumentos de los mercados de capitales es mucho más efectiva que la de origen bancario.

En la literatura sobre sistemas bancarios comparados es ya clásica la distinción entre sistemas financieros en los que domina el canal bancario (banking oriented) como mecanismo de financiación de la economía, frente a sistemas en los que por el contrario domina la canalización directa de fondos a través de los mercados de valores (market oriented).

Por otra parte, hay que tener en cuenta que bancos y mercados proveen diferentes servicios financieros, y una mezcla de ambos es necesaria para el crecimiento económico: las proporciones de uno y otro pueden variar en función del grado de desarrollo económico, pero también de aspectos como el marco legal. La respuesta a la cuestión de cuál de los dos modelos es más apropiado debe dejarse, en todo caso, a la evidencia que pueda obtenerse de estudios comparativos internacionales. Entre estos, probablemente el de mayor alcance es el llevado a cabo por Demirguc-Kunt, Feyen y Levine (2012), analizando más de cien países durante más de tres décadas, y controlando efectos espurios. En dicho estudio se concluye que conforme las economías avanzan en su grado de desarrollo, se incrementa el uso de los servicios que proveen los mercados de valores, en detrimento de los aportados por el sistema bancario.

Con todo, la influencia de la estructura financiera sobre el crecimiento económico es muy diferente en periodos de crisis que en situaciones de normalidad. Como destacan Allen, Gu y Kowalewski (2017), los sistemas basados en los mercados tienden a definir ventajas para las empresas con mayor dependencia financiera en los buenos momentos, pero inconvenientes en los malos. Es el caso del rápido crecimiento de las operaciones propias de la denominada “banca en la sombra” (shadow banking), favorecedora del crecimiento económico, pero generadora de riesgos evidentes sobre el sistema financiero y la economía real. Eso es lo que se pone de manifiesto al analizar el caso europeo en la última década y media, con varias crisis de por medio, que han afectado a la mezcla entre financiación bancaria y en mercados.

Impulso en Europa a la financiación en mercados: la Unión de Mercados de Capitales (CMU)

Tradicionalmente se asimila a los países anglosajones (Estados Unidos y Reino Unido, fundamentalmente) con una mayor orientación a los mercados, mientras que en Europa continental domina el peso de los bancos en los sistemas financieros. Es precisamente para corregir ese sesgo, y acercar al sistema financiero europeo a patrones más parecidos a los anglosajones, que la Comisión Europea lanzaba en 2015 su iniciativa de Unión de Mercados de Capitales (CMU, Capital Markets Union, en inglés), con la que se trataba sobre todo de incentivar la diversificación de fuentes de financiación para las pymes, reduciendo su excesiva dependencia de la financiación bancaria, así como promover el desarrollo de fuentes de financiación para infraestructuras a largo plazo, especialmente relevantes en el marco del Plan Juncker, lanzado casi en paralelo con la CMU.

El peso de la financiación obtenida por las empresas europeas mediante la apelación a los mercados de capitales se ha incrementado notablemente desde la crisis financiera, pasando de un 10 % sobre recursos ajenos a casi un 20 % en apenas década y media.

Sea por el impulso de la CMU a la utilización de mercados financieros, o por una cierta contención de la financiación bancaria en un contexto de saneamiento y reforzamiento de la solvencia tras la gran crisis financiera, lo cierto es que el peso de la financiación obtenida por las empresas no financieras mediante la apelación a los mercados de capitales se ha incrementado notablemente desde dicha crisis. El gráfico 1, adaptado del Banco Central Europeo (BCE, 2022), pone de manifiesto que el peso de la financiación en mercados se ha duplicado en década y media, pasando del 10 % a casi un 20 %.

El propio BCE, en su interpretación de dicha tendencia, argumenta que las empresas estarían utilizando la apelación a mercados como una “rueda de repuesto” (spare tyre) frente a la menor oferta de crédito bancario que siguió a la crisis financiera, y que se prolongó mientras duró el saneamiento de los balances bancarios y el reforzamiento de su solvencia. Paradójicamente, como más adelante explicaremos, con la reciente crisis en el mercado de bonos, los roles han cambiado, y en esta ocasión sería la banca la que realmente está actuando como spare tyre.

Más allá de ese incremento en el peso agregado de la financiación en mercados, lo destacable es el aumento en el censo de empresas que apelan a dichos mercados, con la incorporación de empresas de menor dimensión que emiten por primera vez, como documentan Darmouni-Paputsi (BCE, 2022). Según dicho estudio, entre 2014 y 2018 más del 10 % de las emisiones llevadas a cabo cada año procedían de empresas que apelaban por primera vez a los mercados de bonos.

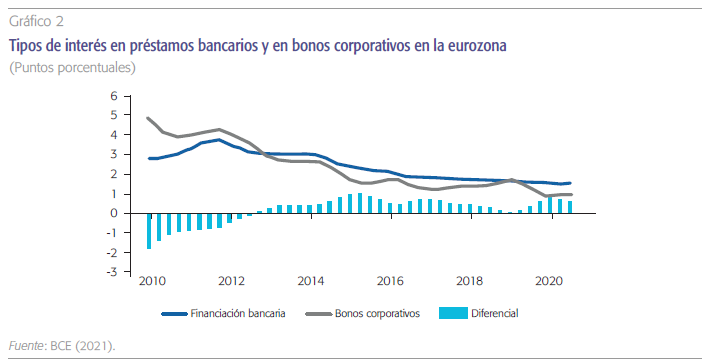

Esa creciente apelación a mercados por parte de las empresas europeas ha disfrutado, en paralelo, de unas condiciones de financiación que tendencialmente han ido mejorando, tanto en términos absolutos como en relación con la financiación bancaria, como ilustra el gráfico 2, extraído del BCE (2021). En el mismo se pone de manifiesto cómo el spread entre el coste de la financiación en mercados y los préstamos bancarios ha pasado de ser negativo (préstamos más baratos) en los primeros años tras la crisis financiera, a positivo de forma sistemática durante toda la segunda mitad de la década

Financiación bancaria como soporte ante fallos del mercado de capitales: la experiencia más reciente en Europa y España

Esa tendencia estructural a una mayor apelación a mercados, en detrimento de la financiación bancaria, no está exenta de riesgos, especialmente en periodos de crisis, como el propio BCE reconoce, de tal manera que en esos momentos se hace más patente que nunca el papel de la banca como soporte (back up) cuando se seca el mercado.

De entrada, cabe reconocer que la apelación a los mercados financieros no necesariamente implica una menor exposición de la banca a la financiación empresarial, sino simplemente un cambio en el vehículo mediante el cual esa exposición se materializa. De hecho, es muy habitual que las emisiones de bonos por parte de empresas “novatas”, se haga con el acompañamiento bancario como colocador, que también mantiene en su propia cartera un porcentaje importante de la emisión.

Un estudio del BCE (2022) pone de manifiesto cómo en empresas que salen al mercado por primera vez, y en empresas sin rating, la banca se erige como el principal tenedor de los bonos, con más del 20 %. Esa presencia de la banca como inversor en los bonos emitidos por compañías de menor dimensión e historial constituye también un factor de estabilidad, en tanto en cuanto la banca es un inversor más paciente y con un horizonte de mantenimiento de sus inversiones más dilatado.

En una situación de fuertes repuntes de los tipos en los mercados de bonos y severa contracción de la actividad emisora en los mismos, la banca ha retomado su protagonismo como financiador empresarial, especialmente en aquellos segmentos (grandes empresas) cuya presencia habitual en los mercados les hacía pensar que ya no era necesaria.

Ese mismo estudio del BCE revela cómo, en momentos de crisis y gran volatilidad en los mercados de bonos (para lo cual analiza los meses de mayores caídas durante la pandemia), se producen caídas más intensas en los bonos de empresas más establecidas y con mayor liquidez, que en las empresas de menor dimensión y liquidez. Ese efecto, denominado reverse flight to quality, consiste en que los inversores más activos (fondos de inversión, gestores de activos) se apresuran a vender rápidamente aquellos bonos para los que existe mayor liquidez y profundidad, mientras que los bonos de empresas de menor dimensión se verían parcialmente protegidos por la presencia de inversores más pacientes, especialmente bancos que les acompañaron en la salida a los mercados.

Ese papel de la banca como soporte del me cado de bonos, especialmente en momentos de crisis, se ha puesto de manifiesto con especial intensidad en el último año, en el contexto de la crisis en los mercados de bonos provocada por el repunte de inflación y acelerada por la escalada bélica en Ucrania. En una situación de fuertes repuntes de los tipos en los mercados de bonos y severa contracción de la actividad emisora en los mismos, la banca ha retomado su protagonismo como financiador empresarial, especialmente en aquellos segmentos (grandes empresas) cuya presencia habitual en los mercados les hacía pensar que ya no era necesaria.

Ese retorno a la financiación bancaria (back to basics) se ha observado con bastante generalidad en las diferentes geografías, siendo especialmente destacable el caso estadounidense, país con un mayor peso tradicional de la financiación en mercados de capitales. Tal como pone de manifiesto la Reserva Federal (2022) en su último Financial Stability Report, en dicho país la financiación bancaria a empresas ha crecido un 19 % en el último año, frente a un escaso 1,5 % la emisión de bonos empresariales, revirtiendo así la tendencia observada durante las dos décadas previas.

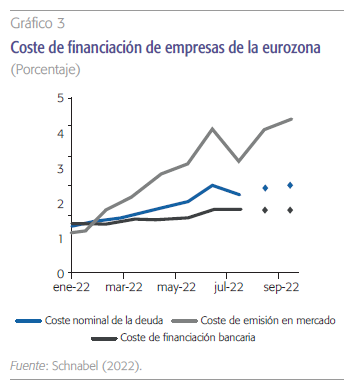

Si nos ceñimos al caso de la eurozona, el fuerte repunte de tipos de interés experimentado en los tramos largos de las curvas de tipos en euros se ha trasladado con gran velocidad al coste de los bonos corporativos (gráfico 3), al tiempo que la financiación bancaria a empresas ha registrado un aumento mucho más limitado en su coste.

El mercado español de bonos corporativos, que había registrado un notable incremento de su actividad desde mediados de la pasada década, ha sufrido un verdadero hundimiento en 2022, acompañado de un muy fuerte incremento de los tipos de interés negociados en dicho mercado, reforzándose en cambio el papel de la banca como mecanismo de soporte de la financiación empresarial.

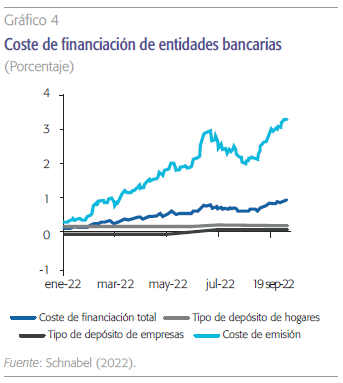

Ese mantenimiento del coste de los préstamos bancarios en niveles reducidos, y desde luego muy inferiores al de los bonos en mercado, es tanto más destacable en tanto que los bancos también han sufrido una muy importante elevación en el coste de sus propias emisiones, prácticamente en la misma magnitud en que lo han hecho los bonos corporativos, como puede comprobarse en el gráfico 4. Frente a ello, la menor volatilidad en el coste de financiación asociado a los depósitos bancarios ha permitido que los tipos de concesión a empresas hayan reaccionado de manera más controlada al contexto de tensionamiento de tipos de interés, posicionándose el sector bancario como una opción de financiación atractiva para el tejido empresarial.

Finalmente, cuando analizamos el caso español, la dinámica seguida por el mercado de bonos corporativos y la financiación bancaria durante 2022 permite extraer unas conclusiones similares, en cuanto a la vulnerabilidad de la financiación en mercados y la presencia de la banca como mecanismo de soporte que permite aliviar los efectos de dicha vulnerabilidad.

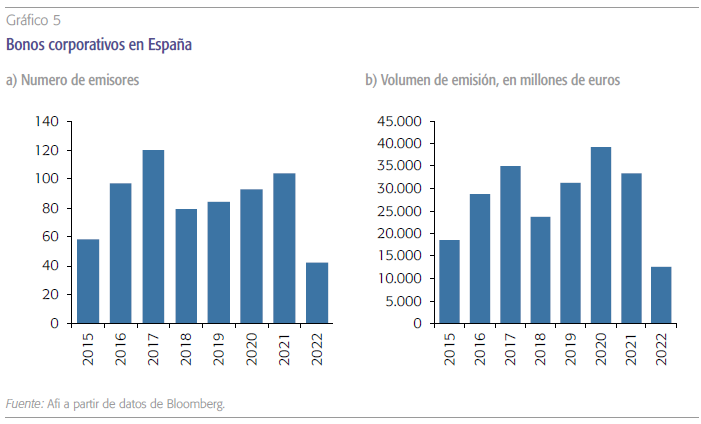

Los gráficos 5a y 5b ilustran cómo el mercado español de bonos corporativos, que había registrado un notable incremento de su actividad desde mediados de la pasada década, tanto en términos de número de emisores como de volumen emitido, ha sufrido un verdadero hundimiento en 2022, acompañado de un muy fuerte incremento de los tipos de interés negociados en dicho mercado, hasta niveles medios superiores al 4 %

Frente a ese desplome de la financiación corporativa en mercados de capitales, tanto en actividad como en condiciones de financiación, cabe destacar que la financiación bancaria a empresas ha registrado variación neta positiva, siendo dicha variación más intensa en el caso de grandes empresas, sin duda las más afectadas por el anteriormente mencionado reverse flight to quality provocado por una crisis tan aguda como la que han vivido los mercados de bonos en 2022.

Conclusiones

Dado el tradicional sesgo que la financiación empresarial ha mostrado en España y Europa hacia la financiación bancaria, frente al modelo anglosajón más orientado a mercados, ha existido una firme voluntad de incrementar el peso de la financiación en mercados, cuyo principal exponente ha sido el desarrollo de la Unión de Mercados de Capitales. El hecho es que se ha incrementado de forma notable (desde el 10 % al 20 %) el peso que dicha financiación tiene sobre el agregado de empresas europeas, y algo menos en las españolas.

Sin menoscabo de dicha tendencia, la reciente crisis de los mercados de bonos provocada por el repunte inflacionista y agravada por la crisis energética y la guerra en Ucrania, ha puesto de manifiesto la vulnerabilidad de dicha financiación, repuntando intensamente el coste de dicha financiación y generando una “sequía” de los mercados en cuanto a emisiones. Es precisamente en esos momentos de crisis en los mercados de capitales cuando se pone de manifiesto el papel complementario y de soporte (spare tyre en terminología inglesa) que cumple la financiación bancaria, como ilustra la evidencia aquí presentada, tanto para España como para Europa, o incluso Estados Unidos, el país con mayor presencia de la financiación en mercados.

Referencias

Allen, F., Gu, X. y KowAlewsKi, O. (2017). Financial Structure, Economic Growth and Development. IÉSEG Working Paper Series; 2017-ACF-04.

BCE (2021). Non-bank financial intermediation in the euro area: implications for monetary policy transmission and key vulnerabilities. Occasional Paper Series, December 2021.

BCE (2022). Financial Integration and Structure in the Euro Area. April 2022.

DARMOUNI, E. y PAPUTSI, M. (2022). Europe´s growing league of small corporate nond issuers: new players, different game dynamics. Research Bulletin nº 96, June 2022. European Central Bank.

DemirGuc-Kun, A., Feyen, G. y levine, r. (2012). The Evolving Importance of Banks and Securities Markets. World Bank Economic Review.

RESERVA FEDERAL (2022). Financial Stability Report, november.

schnAbel, I. (2022). Inflation in the euro area: causes and outlook. September. Luxembourg: European Central Bank.

Notas

* Afi – Analistas Financieros Internacionales, S.A.