Impacto social y distributivo de la revisión de la Directiva sobre Fiscalidad Energética en España*

Fecha: diciembre 2022

ETD, Fiscalidad energética, Escenarios, Microsimulación

Eva Alonso-Epelde, Alejandro Rodríguez-Zúñiga, Xaquín García-Muros y Mikel González-Eguino**

Papeles de Energía, N.º 19 (diciembre 2022)

Este documento busca evaluar los impactos distributivos directos de la reforma del ETD en los hogares españoles. Para ello, se han usado los resultados de un modelo de microsimulación desarrollado por BC3 con el IEEP y otros socios de la red Think Sustainable Europe (TSE). El objetivo de este estudio es explorar si los instrumentos propuestos a nivel de la UE pueden ser diseñados de manera que sean progresivos y no afecten a colectivos vulnerables, e identificar opciones políticas para asegurar que fortalezcan y no socaven la justicia social.

1. INTRODUCCIÓN

El Pacto Verde promovido por la Comisión Europea (Green New Deal), establece una visión detallada para hacer de Europa el primer continente climáticamente neutro para 2050, salvaguardar la biodiversidad, establecer una econonomía circular y eliminar la contaminación, mientras se impulsa la competitividad de la industria europea y se garantiza una transición justa para las regiones y los trabajadores afectados (European Commission, 2019). Para darle continuidad a los compromisos climáticos adquiridos en dicho pacto, la Comisión Europea ha adoptado un nuevo objetivo de reducción de emisiones para 2030 (-55 % con respecto a los niveles de 1990) y se ha comprometido a desarrollar una re- visión de la actual legislación energética y climática, ya que el marco político actual se considera insuficiente para alcanzar los objetivos marcados (European Commission, 2020a).

Para implementar esta mayor ambición la Comisión ha presentado la primera serie de políticas en el marco del paquete Fit for 55. Este paquete contiene propuestas legislativas para revisar todo el marco climático y energético de la UE a 2030, incluida la Directiva sobre Fiscalidad Energética (ETD, por sus siglas en inglés). Así, el paquete Fit for 55 y en particular la revisión de la ETD, constituyen una oportunidad para impulsar una reforma fiscal justa y ecológica que ayude a revertir el aumento de la desigualdad en la UE (Blanchet, Chancel y Gethin, 2019) y para cumplir los objetivos marcados en los Planes Nacionales de Energía y Clima de los Estados Miembros.

De hecho, la fiscalidad energético-ambiental es un instrumento clave para acelerar la transición energética, ya que permite internalizar las externalidades derivadas de la producción y el consumo de bienes y servicios incentivando a los agentes económicos a reducir su huella ambiental de manera eficiente en el corto plazo. A su vez genera importantes beneficios a medio y largo plazo al estimular la innovación, orientar las decisiones de inversión hacia tecnologías más limpias y ser una fuente de ingresos públicos. No obstante, tan solo el 6 % de los ingresos de la UE provienen de impuestos ambientales (European Commision, 2020c).

Es por todo ello que en los últimos años diversos organismos internacionales, como la Comisión Europea (CE), el Fondo Monetario Internacional (FMI) o la Organización para la Cooperación y el Desarrollo Económicos (OCDE), así como diversos comités de expertos, han recomendado potenciar la imposición ambiental en los sistemas fiscales modernos y particularmente en el caso de España cuyos impuestos ambientales están por debajo de muchos países europeos (OCDE, 2015, 2017 y 2021; European Commision, 2019; CERSTE, 2014; FMI, 2018; IEA, 2015).

A pesar de que hasta el momento en España los responsables políticos se han mostrado reacios a acelerar la descarbonización de la economía por la vía de la imposición energético-ambiental (Gago y otros, 2019), de aprobarse la propuesta de reforma de la Directiva sobre Fiscalidad Energética (European Commision, 2021a) de la Comisión Europea, España estaría obligada a aumentar los tipos impositivos de aquellos bienes energéticos que estén por debajo de lo acordado.

Debido a que el aumento de los tipos impositivos conllevaría un aumento en el precio de los bienes energéticos, este documento busca evaluar los impactos distributivos directos de la reforma del ETD en los hogares españoles. Para ello, se han usado los resultados de un modelo de microsimulación desarrollado por BC3 con el IEEP y otros socios de la red Think Sustainable Europe (TSE). El objetivo de este estudio es explorar si los instrumentos propuestos a nivel de la UE puedan ser diseñados de manera que sean progresivos y no afecten a colectivos vulnerables, e identificar opciones políticas para asegurar que fortalezcan y no socaven la justicia social1.

El modelo desarrollado es estático, es decir, no tiene en cuenta los cambios de comportamiento ni el impacto de las inversiones estructurales o cualquier otra política complementaria. Tampoco tiene en cuenta la distribución de los beneficios derivados de la acción climática y la reducción de la contaminación, los cuales tienden a ser progresivos. Su valor añadido reside en la rica base de microdatos utilizada, procedente de la última oleada de Encuestas de Presupuestos Familiares (EPF) armonizadas de la UE, que permiten un análisis distributivo muy granular, tanto a nivel vertical (según ingresos) como a nivel horizontal (según características socioeconómicas de los hogares).

El estudio está estructurado como sigue: en la sección segunda se resume la revisión de la Directiva sobre Fiscalidad Energética, en la sección tercera se presenta brevemente la metodología utilizada en el estudio y sus principales limitaciones, en la cuarta sección se analizan detalladamente los resultados ampliando el foco en los colectivos vulnerables y finalmente, en la sección quinta se exponen las conclusiones del estudio.

2. REVISIÓN DE LA DIRECTIVA SOBRE FISCALIDAD ENERGÉTICA

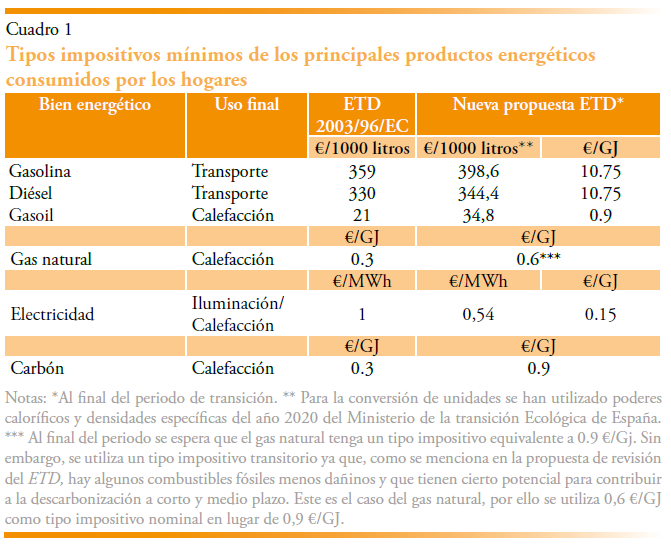

Como apunta la propia Comisión Europea, la actual Directiva sobre Fiscalidad Energética 2003/96/EC está desactualizada y no refleja el compromiso climático y energético de la UE (European Commision, 2021b). De hecho, hay algunos aspectos a mejorar en la actual directiva:

- Los tipos impositivos mínimos establecidos para cada uno de los bienes energéticos se basan en el volumen de los combustibles y no en su desempeño ambiental.

- Los tipos impositivos mínimos no se indexaron a la inflación y han disminuido notablemente en términos reales.

- Los tipos impositivos están sujetos a un mosaico de exenciones obligatorias, reducciones opcionales y derogaciones nacionales específicas que crean una fragmentación en los mercados energéticos de la UE.

Todas estas deficiencias hacen que la actual ETD favorezca en mayor medida a los combustibles fósiles, causando ciertas irregularidades desde el punto de vista ambiental. Así por ejemplo vemos que el carbón para calefacción se grava menos que el gas fósil y el gas fósil se grava menos que la electricidad, lo cual constituye un importante obstáculo para la electrificación. Por otro lado, el diésel, a pesar de ser altamente contaminante, se grava menos que la gasolina y ambos están menos gravados que los biocombustibles. El queroseno para aviones y el combustible para el transporte marítimo no están sujetos a impuestos. Solo este subsidio al sector de la aviación asciende a unos 8.200-13.900 millones de euros al año (Badouard y Altmann, 2020).

Además, la actual ETD no solamente favorece de facto a los combustibles fósiles, si no que beneficia a la industria sobre los hogares, a los hogares de rentas más altas sobre los de menores ingresos y a los hombres sobre las mujeres (European Commision, 2021b).

Por todo ello, la actual ETD ha sido revisada por la Comisión Europea dentro del paquete Fit for 55 y se ha propuesto la actualización de las tasas impositivas (European Commission, 2021a). La propuesta introduce una nueva estructura de tipos impositivos mínimos basada en el contenido energético y el comportamiento medioambiental de los combustibles fósiles y la electricidad. También se amplía la base imponible incluyendo algunos productos que anteriormente habían eludido el marco de la UE en materia de imposición de la energía y se eliminan algunas de las exenciones y reducciones actuales. De esta forma, el nuevo sistema logrará que los combustibles más contaminantes sean los más gravados tras el periodo de transición (ver cuadro 1).

Es de esperar que la nueva directiva tenga un impacto directo sobre los hogares y a nivel social, el cual será diferente según los distintos niveles de renta de estos. Si bien se suele presuponer que la aplicación de la nueva directiva tendrá un impacto social regresivo, hasta el momento hay muy poca evidencia sobre los impactos distributivos y sociales directos de estas nuevas medidas. Por lo tanto, el objetivo principal del presente documento es analizar el impacto distributivo y social que la nueva ETD tendría en los hogares españoles. Este análisis abarca los impactos distributivos directos de la nueva ETD provocados por el aumento de los precios de la energía que se esperan debidos a una nueva fiscalidad sobre la energía.

3. METODOLOGÍA

3.1. Escenarios

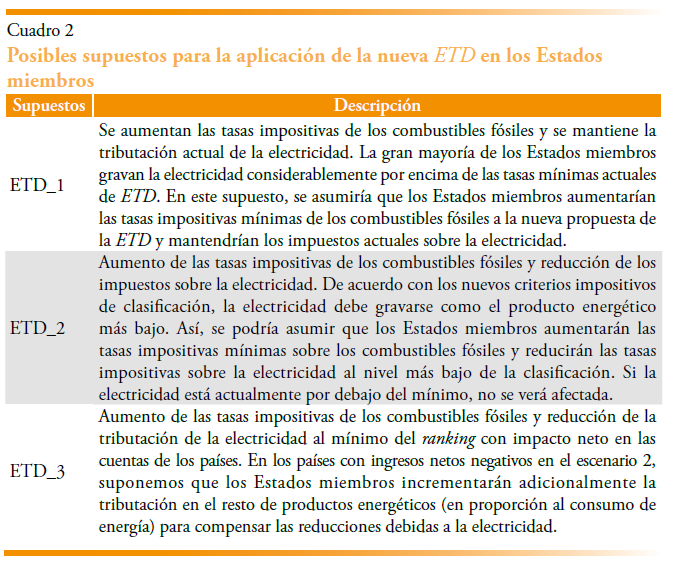

La actual propuesta para reformar la ETD no solo tiene como objetivo incrementar los tipos impositivos de los combustibles fósiles, sino que establece otras medidas que van en la dirección de penalizar consumos contaminantes y promover la electrificación de la economía como herramienta clave para alcanzar los ambiciosos objetivos climáticos de la UE. Así, la CE propone que la electricidad sea el producto energético menos gravado en cada Estado miembro. No obstante, actualmente varios Estados miembros, entre los que se encuentra España, gravan la electricidad por encima de los tipos mínimos actuales. Por ello, aunque la nueva ETD podría tener un impacto positivo en los precios de la electricidad, la reducción del tipo impositivo de la electricidad también podría derivar en una reducción de los ingresos de los Estados miembros. En base al debate sobre cómo financiar este recorte en el presupuesto público y a las diferentes aplicaciones políticas que puede tener la nueva ETD, se pueden considerar diferentes supuestos sobre el papel de la electricidad en la reforma impositiva.

El cuadro 2 ofrece tres supuestos distintos sobre la aplicación de la nueva ETD. Sin embargo, el presente estudio se centrará en el último supuesto por considerarse el más probable para el caso de España. En este supuesto se asume que el gobierno español seguirá la recomendación de la CE, aumentando las tasas impositivas de los combustibles fósiles, pero también reduciendo la imposición sobre la electricidad para que esta sea el bien energético menos gravado. Dado que la reducción de los tipos de la electricidad implicaría a su vez menores ingresos para el Estado, asumimos que el gobierno incrementará adicionalmente la tributación en el resto de productos energéticos (en proporción al consumo de energía) para compensar el menor ingreso por los impuestos a la electricidad. Cabe mencionar que este supuesto es similar al planteado en la propuesta de ley para la creación del Fondo Nacional para la Sostenibilidad del Sistema Eléctrico, en la cual los costes de las renovables instaladas en el pasado en el sector eléctrico serán financiados por todos los bienes energéticos y no solo en la factura eléctrica, lo que en la práctica supone aumentar los precios de los combustibles fósiles y reducir los precios finales de la electricidad (Ministerio para la Transición Ecológica y el Reto Demográfico, 2020).

La reforma de la ETD también contempla la posibilidad de introducir exenciones en los productos energéticos dedicados a la calefacción para los hogares con ingresos muy bajos y vulnerables. Por lo tanto, se introduce un análisis de sensibilidad en el que se contempla una exención sobre el aumento de los tipos impositivos en los productos energéticos para calefacción. Así, para el caso de España, se analizarán dos escenarios diferentes derivados del supuesto anteriormente mencionado (ver cuadro 2 supuesto ETD_3): sin exenciones (escenario ETD) y con exenciones (escenario ETD_E). En los escenarios con exenciones, se define a los hogares vulnerables como aquellos cuyos ingresos están por debajo del umbral de pobreza. El umbral de pobreza se define como el 60 % de la renta media del país.

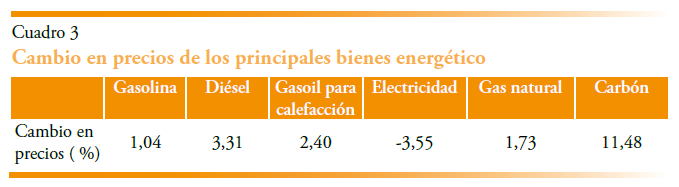

Para analizar el impacto de la nueva propuesta de la ETD, se han seleccionado los principales productos energéticos consumidos por los hogares europeos2 (gasolina y diésel para el transporte; gas natural, gasóleo y carbón para calefacción3; y electricidad). Además, se ha calculado el cambio en precios4 relativo a cada uno de ellos en función de los escenarios propuestos. En este sentido, se espera que la implementación de los nuevos tipos impositivos mínimos en los bienes energéticos conduzca a un aumento de los precios finales de la mayoría de los bienes energéticos.

3.2. Microsimulación

Este estudio refleja los resultados de un modelo de microsimulación estático desarrollado por BC3 con el IEEP y otros socios de la red TSE, basado en los microdatos de consumo de los hogares de la EPF armonizada por Eurostat5, los precios de la energía del año 2020, el consumo de energía de las cuentas nacionales y los tipos impositivos de la energía de Eurostat. Los detalles completos de la metodología y los datos adicionales están disponibles en el documento de trabajo publicado por BC36.

El modelo de microsimulación se construye con los microdatos de las Encuestas de Presupuestos Familiares (EPF) de 20157 proporcionados por Eurostat para cada país. La EPF proporciona información sobre el gasto de los hogares en bienes y servicios e información sobre algunas características demográficas y socioeconómicas. A pesar de ser encuestas a nivel país cuyo sistema de clasificación y codificación de las variables esenciales ya ha sido armonizado, se han realizado varios ajustes para contar con una base de datos adecuada para la simulación (ver documento metodológico).

El modelo simula los cambios en precios de los principales productos energéticos relacionados con la introducción de la reforma del ETD en los Estados miembros. Además, multiplica estos cambios en precios por los actuales niveles de gasto en los diferentes productos energéticos de todos los hogares que forman parte del conjunto de datos de la EPF. De este modo, el modelo refleja los impactos directos de las políticas en los hogares europeos antes de asumir cualquier cambio de comportamiento relacionado con los nuevos precios.

Los resultados derivados del modelo se presentan en dos dimensiones distintas en este estudio: i) impacto monetario directo en euros; y ii) impacto sobre la actual factura energética. Así, por ejemplo, un impacto positivo en la factura energética del 1 % indica que el hogar experimentará un ahorro en su factura igual al 1 % del gasto energético que realiza actualmente, y a la inversa, una pérdida del 1 % indica que el hogar se enfrentará a costes adicionales iguales al 1 % de su actual factura energética.

Además, los microdatos de la EPF permiten evaluar el impacto distributivo de forma muy detallada, tanto a nivel vertical (según la renta) como a nivel horizontal (según otras características del hogar como el tamaño del hogar, la ubicación, la edad, etc.). Así, en el presente estudio se muestra el impacto en la factura energética de los hogares españoles según sus niveles de ingresos, pero también se explora el impacto de la política en dos dimensiones sociales fundamentales en el debate sobre la transición energética, como son el nivel de ruralidad de los hogares o el impacto de las políticas en la dimensión de género.

Por último, cabe resaltar que el modelo de microsimulación no capta el “comportamiento” de los hogares, es decir, no refleja la reacción de los distintos tipos de hogares a los cambios previstos en los precios. En este sentido, los resultados sobre la factura energética solo reflejan el cambio en los precios relativos aplicados a las estructuras de consumo de los hogares antes de la reforma. Un estudio de impacto “conductual” requeriría el uso de una herramienta más sofisticada que recogiera las reacciones directas de los consumidores (a través de las elasticidades precio de la demanda de bienes energéticos) y las reacciones inducidas (a través de las elasticidades cruzadas y de las elasticidades renta, en el caso de que la reforma, como se espera, genere mayor empleo y mayor renta de los hogares). Sin embargo, se sabe que estos efectos son pequeños a corto y medio plazo, ya que los hogares no cambian fácilmente su comportamiento en lo que al consumo energético se refiere. Por ello, la literatura científica muestra que las elasticidades precio del consumo de energía suelen ser muy bajas (Labandeira, Labeaga y López-Otero, 2017).

4. RESULTADOS Y DISCUSIÓN

En este apartado se presentan los principales resultados del estudio para el caso español. Así, se analizan los impactos distributivos sobre la factura energética de la aplicación de la nueva ETD para los hogares españoles, ahondando tanto en sus implicaciones sobre la desigualdad vertical (hogares en diferentes tramos de renta) como sobre la desigualdad horizontal (hogares en el mismo tramo de renta, pero con diferentes características sociodemográficas).

4.1. La nueva ETD: impacto en los precios de los bienes energéticos

Como ya se ha comentado anteriormente, en el escenario base asumimos que el gobierno español seguirá las recomendaciones de la nueva directiva europea, subiendo el tipo mínimo en aquellos casos necesarios y reduciendo el tipo impositivo de la electricidad para que este sea el bien energético menos gravado. Asimismo, se parte del supuesto de que el gravamen (y por lo tanto los precios) de los combustibles fósiles se incrementarían para compensar los ingresos netos negativos que desencadenaría la reducción del gravamen de la electricidad. Así, los ingresos del estado bajo este supuesto se mantienen estables. El presente estudio se centrará en el análisis de dicho supuesto en sus dos variantes: i) sin exenciones para los hogares (Escenario ETD) y ii) con exenciones en el aumento de los precios de los combustibles para calefacción para los hogares por debajo del umbral de pobreza (Escenario ETD_E).

En el cuadro 3 se presentan los cambios en precios estimados para el escenario base, donde se aprecia el gran descenso en el precio de la electricidad a consecuencia de la minoración de su gravamen frente al aumento de precio del resto de bienes energéticos. La reforma incrementaría notablemente el precio del carbón ya que actualmente se encuentra gravado por debajo del nuevo mínimo. Sin embargo, cabe destacar que este nuevo precio del carbón tendrá un impacto muy bajo sobre los hogares, ya que actualmente supone menos del 0,04 % del gasto energético de los hogares españoles.

La aplicación de la nueva ETD también conllevaría un aumento considerable en el precio de los combustibles para el transporte privado, especialmente en el del diésel. Este parte de una situación de mayor ventaja comparativa en lo que respecta a la imposición energética, ya que se grava por debajo de la gasolina a pesar de que esto no se justifica en términos de externalidades ambientales. Por otra parte, el gasoil para calefacción y el gas natural también verían incrementado su precio, aunque en el escenario ETD_E los hogares vulnerables estarían exentos de dicha subida.

4.2. Implicaciones para la desigualdad vertical y horizontal

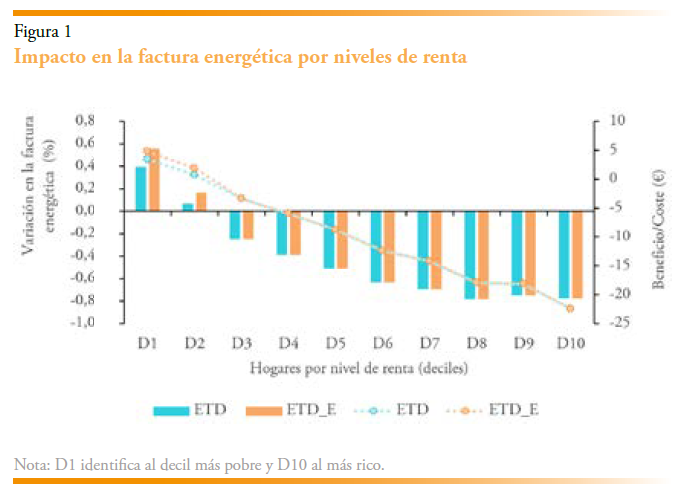

Esta sección muestra los impactos distributivos y sociales que tendría la aplicación de la nueva directiva de imposición energética en España. La figura 1 muestra el impacto distributivo de los dos escenarios propuestos según la factura energética de los hogares en sus dos variantes (con y sin exenciones) por deciles de gasto equivalente8.

Se observa que el impacto en la factura energética de la reforma de la ETD es asimétrico a lo largo de la distribución. Los hogares pertenecientes a los dos primeros deciles (es decir, los hogares con menor renta) verían como se abarata su factura energética. Como es lógico, el ahorro en la factura para los hogares de menos renta es mayor cuando los hogares que se encuentran por debajo del umbral de pobreza están exentos del aumento de precios de los combustibles para calefacción (escenario ETD_E). Sin embargo, a partir del decil 3 al 10, los resultados muestran un encarecimiento en la factura energética, el cual es proporcionalmente mayor en los grupos de renta media-alta.

En términos absolutos, la reforma supondría un ligero ahorro anual medio para los hogares de los dos primeros deciles, indicando que la reforma tendría un impacto casi nulo en su factura energética. A partir del D3 los hogares tendrían un coste adicional que aumentaría progresivamente desde los 3 euros anuales hasta los 22 euros. Esto muestra que a pesar de que la nueva ETD tendría un coste mayor en términos monetarios para los hogares con rentas más altas (D10), tendría un impacto relativamente menor sobre su consumo energético.

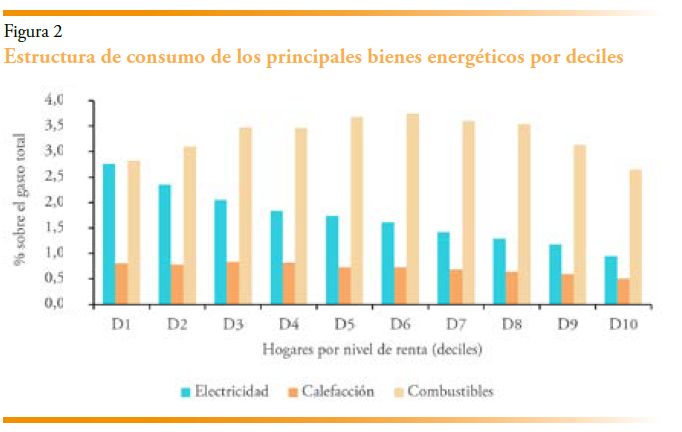

Los anteriores impactos distributivos se pueden explicar a través del patrón de consumo de los hogares españoles (ver figura 2). Así, los hogares de bajos ingresos son los más beneficiados ya que dedican una mayor proporción de su renta a la electricidad, cuyo precio se vería reducido con la aplicación de la nueva ETD. Además, estos hogares gastan una menor proporción de sus ingresos en combustible para el transporte privado. En este sentido, se debe tener en cuenta que muchos hogares de rentas bajas no disponen de vehículo privado y, por tanto, no se verían afectados por el aumento del precio de los combustibles para el transporte. Por otro lado, los grupos de renta media son los que gastan una mayor proporción de sus ingresos en combustible para el transporte privado, lo que explica que salgan más perjudicados por la reforma, pues la nueva ETD encarecerá en mayor medida el uso del transporte privado.

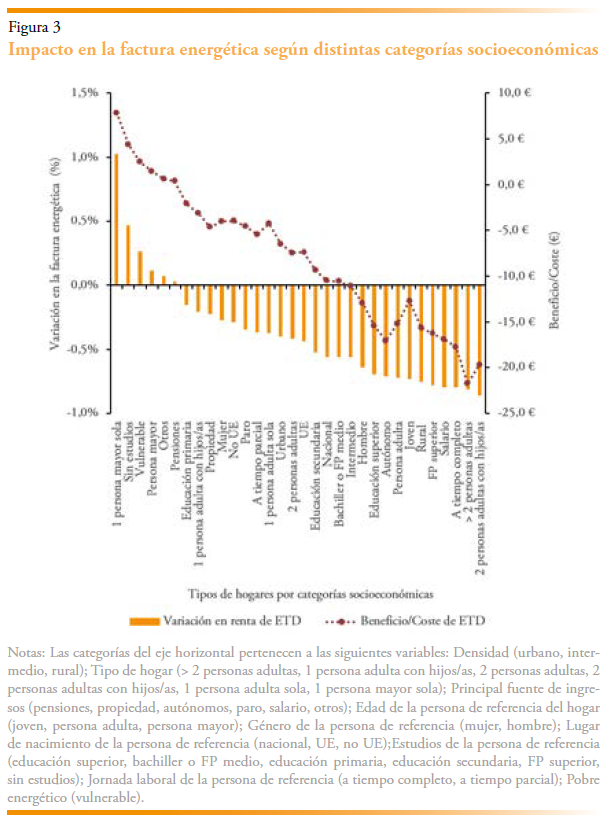

Una de las ventajas y fortalezas de la metodología desarrollada es la granularidad de la información que incorpora, existiendo numerosas características sociodemográficas disponibles que pueden ser de interés para el análisis del impacto distributivo como: la ubicación, el tipo de hogar o algunas características de la persona de referencia del hogar como la edad o el género (Flues y Thomas, 2015). En la figura 3 se observa la variación porcentual en la factura energética en función de numerosas características de los hogares. Así, los hogares compuestos por una persona mayor sola, los hogares vulnerables o los hogares cuya persona de referencia no tiene estudios se beneficiarían en mayor medida de la reforma de la ETD. Estos son hogares que dedican una gran parte de su consumo energético a la electricidad, y por lo tanto se ven beneficiados por la bajada de precios en la factura eléctrica contemplada en la reforma impositiva. A su vez, son hogares cuya movilidad depende en mayor medida del transporte público y tienen una menor dependencia o uso del transporte privado, por lo que se ven menos afectados por la subida de los precios de los carburantes.

En la otra parte de la distribución encontramos a los hogares que se verían negativamente afectados por la reforma. Entre ellos destacan los hogares compuestos por dos personas adultas con hijas/os, hogares de más de dos personas adultas y los hogares cuya persona de referencia trabaja a tiempo completo. Estos son hogares relacionados con tramos de renta media-alta, que como hemos visto anteriormente realizan un mayor consumo de carburantes para transporte privado. Así, el posible beneficio derivado de la reducción del precio de la factura eléctrica se ve compensado por el mayor coste de los carburantes, especialmente el diésel (cuadro 3).

Estos mismos resultados se pueden analizar de forma conjunta para ver el impacto distributivo por nivel de renta en función de determinadas características de los hogares. Esto resulta interesante a la hora de analizar la heterogeneidad existente en los impactos de la reforma en determinados tipos de hogares a medida que aumenta su nivel de renta. En este sentido, es importante subrayar que, debido a la heterogeneidad existente en los patrones de consumo de los distintos bienes energéticos, es necesario hacer un análisis exhaustivo tanto desde la perspectiva de la desigualdad vertical como de la desigualdad horizontal (Pizer y Sexton, 2019).

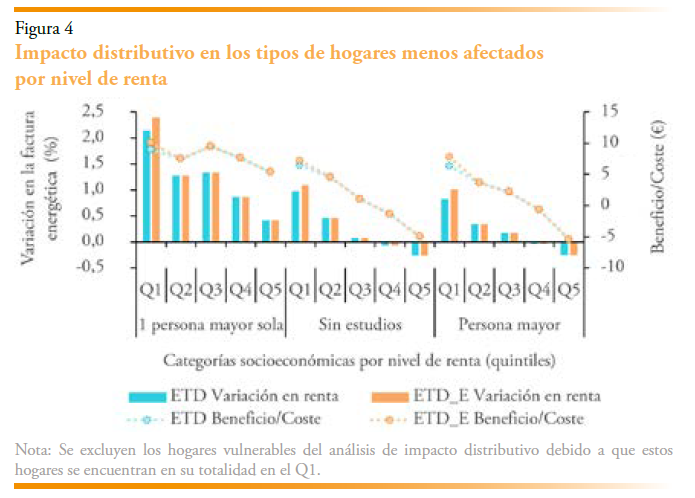

Así, la figura 4 muestra el impacto distributivo por quintiles en los tipos de hogares más beneficiados por la revisión de la ETD. Los hogares más beneficiados serían aquellos que estén compuestos por una persona mayor sola, ya que todos independientemente de su nivel de renta aumentarían su bienestar. Esto se debe a que los hogares de personas mayores que viven solas dedican una proporción significativamente mayor de su factura energética al consumo de electricidad, cuyo precio se vería considerablemente reducido tras la reforma. Además, estos hogares tienen un gasto muy bajo en combustibles para el transporte privado en todos los hogares de la distribución por lo que no se verían muy afectados por el incremento del precio de los mismos.

A este tipo de hogar le siguen los hogares cuya persona de referencia no tiene estudios o es una persona mayor. En ambos casos se observa la misma tendencia: los tres primeros quintiles (donde se concentran la mayoría de los hogares de estas categorías) se verían beneficiados por la reforma mientras los hogares con rentas superiores sufrirían un ligero descenso en su bienestar. De este modo la reforma sería progresiva en ambos casos.

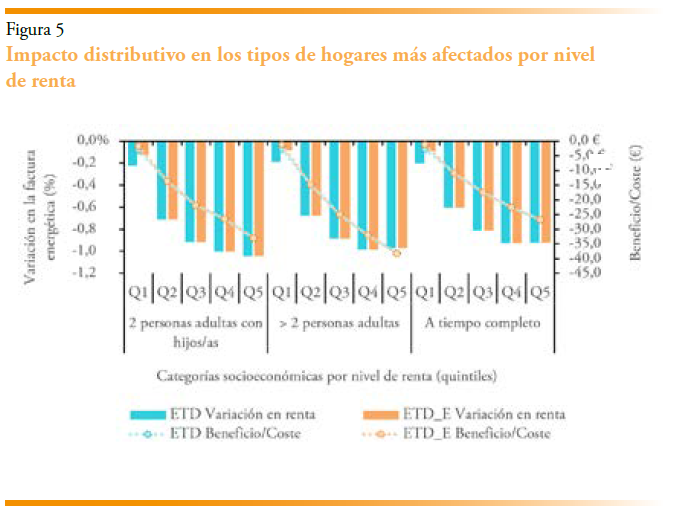

Por su parte, la figura 5 muestra el impacto distributivo por quintiles en los tipos de hogares más afectados por la nueva ETD. En este caso, se observa que el aumento en el gasto en la factura energética del tipo de hogar más afectado por la reforma, aquellos compuestos por dos personas adultas con hijas/os a su cargo, aumenta progresivamente. Sin embargo, se puede observar que la variación porcentual media de la factura energética adopta una forma acampanada en los hogares compuestos por más de dos personas adultas y en los que la persona de referencia del hogar cuenta con un empleo a jornada completa, lo que indica que la nueva ETD afectaría proporcionalmente más a las clases medias en esos tipos de hogares. No obstante, en términos absolutos se aprecia una tendencia decreciente progresiva para todos los hogares.

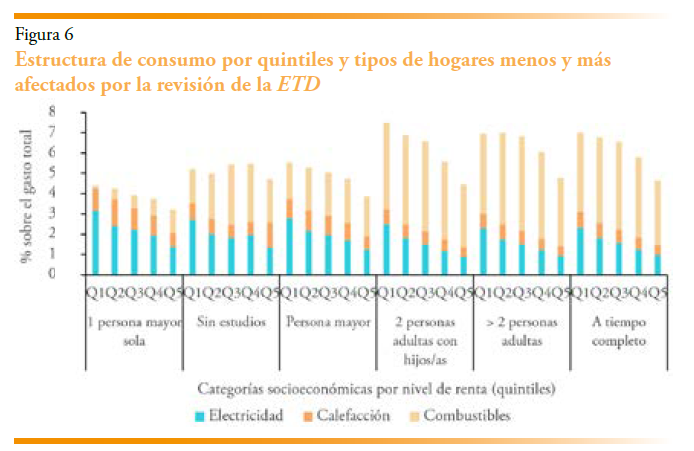

Estos hogares se verían más afectados de forma negativa por la nueva ETD debido a que dedican una mayor proporción de su renta al consumo de combustibles para el transporte (ver figura 6), bienes que sufrirían un aumento considerable en el precio tras la aplicación de los nuevos tipos impositivos (ver cuadro 3). Esto se debe a que son hogares con mayores necesidades de movilidad y dependencia del transporte privado para el desarrollo de trabajos reproductivos o de cuidado y de su actividad profesional, especialmente en tramos de renta media.

Además, en la figura 5 se aprecia la importancia del escenario con exenciones, ya que estas consiguen proteger en cierta medida a los hogares más vulnerables dentro de las categorías más afectadas evitando un encarecimiento en su consumo para calefacción y previniendo el aumento de la pobreza energética. Sin embargo, esta medida no conseguiría evitar del todo el aumento en la factura energética de estos hogares, aunque si lograría mitigarlo.

4.3. Implicaciones de la reforma para la igualdad de género

A nivel internacional, tanto la ONU como la UE llevan años incidiendo en la necesidad de integrar la perspectiva de género en las políticas públicas, así como en la de realizar análisis de impacto de género que mejoren el diseño de las políticas climáticas. Estas recomendaciones también han calado a nivel nacional, tal y como se puede observar en el Plan de Recuperación, Transformación y Resiliencia de España, donde la igualdad de género junto con la sostenibilidad, constituyen dos de las cuatro líneas directrices del plan. En él se enfatiza la necesidad de aplicar la transversalidad de género e igualdad de oportunidades, así como la de incorporar la dimensión de género e inclusión de otros colectivos vulnerables en los sistemas de recogida y análisis de información.

No obstante, aunque la administración pública requiere de la incorporación de un análisis de impacto de género en las memorias económicas de las principales políticas, planes o proyectos legislativos, en la práctica estas valoraciones suelen ser cualitativas o quedar vacías. Para dar respuesta a la apremiante necesidad de ampliar los análisis cuantitativos en este ámbito, en este apartado se analizan los impactos distributivos que tendría la aplicación de la nueva ETD desde una perspectiva de género.

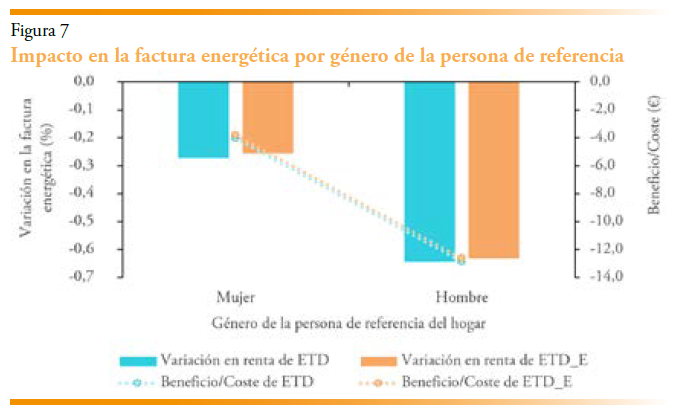

El análisis de impacto de género confirma que la revisión de la ETD afectaría en menor medida a los hogares cuya persona de referencia es una mujer en comparación con aquellos cuya persona de referencia es un hombre, aunque ambos tipos de hogares tendrían que hacer frente a un aumento en su gasto energético. De media la factura energética de los hogares liderados por mujeres aumentaría alrededor de un 0,3 %, mientras que en los dirigidos por hombres disminuiría cerca de un 0,6 %. En términos absolutos, esto supondría un coste medio anual de 4 euros para las mujeres y 13 euros para los hombres.

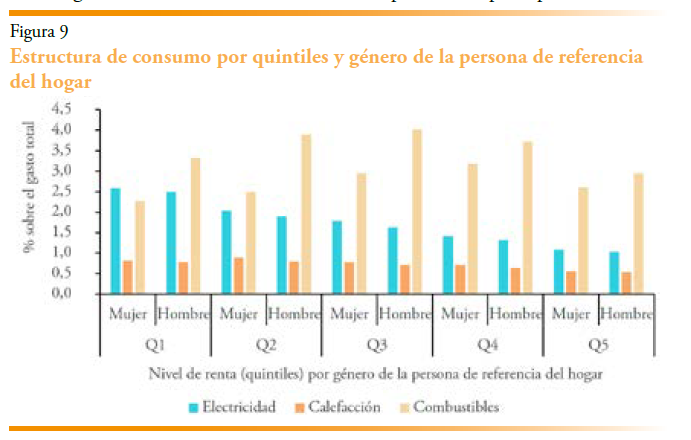

Esto se debe principalmente a que las mujeres dedican un mayor porcentaje de su gasto energético al consumo de electricidad, cuyo precio descendería tras la reforma, mientras que los hombres tienden a tener un mayor gasto en combustibles para el transporte privado, bienes cuyos precios se verían negativamente afectados por la aplicación de la nueva ETD (ver figura 9). En este sentido, cabe destacar que en el día a día las mujeres son las principales usuarias del transporte público, sobre todo las de los tramos de renta más bajos, ya que en muchas ocasiones carecen de vehículos en propiedad. Así, estos resultados confirman que la revisión de la ETD, y la fiscalidad ambiental, constituyen una oportunidad para diseñar políticas que sean más sensibles al género.

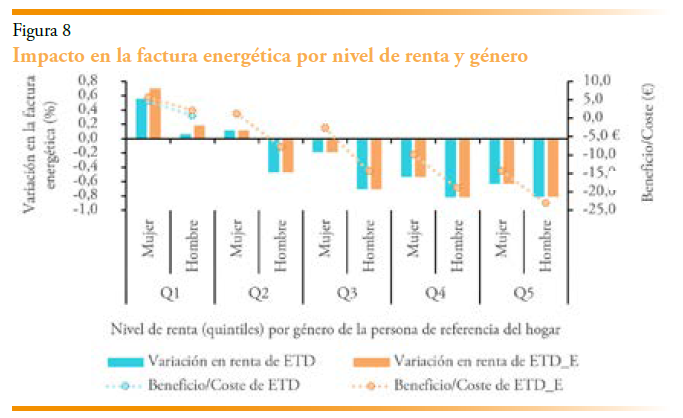

Analizando las diferencias entre los hogares cuya persona de referencia es una mujer o un hombre por nivel de renta, se observa la misma tendencia en todos los quintiles: las mujeres serían las más beneficiadas por la reforma. De hecho, los hogares con una mujer como persona de referencia verían reducida su factura energética en los dos primeros quintiles, a partir de los cuales se incrementan los costes energéticos progresivamente hasta el Q5, en el que de media la aplicación de la nueva ETD supondría un coste de 14 euros anuales. Por su parte los hogares con un hombre como persona de referencia solamente verían una mejora en su factura energética en el primer quintil, después su factura energética aumentaría progresivamente, aunque en este caso la variación relativa de su gasto energético sería ligeramente superior en el Q4.

Una vez más, las causas de las diferencias en el impacto distributivo por género y nivel de renta residen en la distinta estructura de consumo de los bienes energéticos de mujeres y hombres, la mayor presencia de las mujeres en hogares de rentas más bajas y el impacto del nuevo diseño de la ETD en los precios finales de los bienes energéticos. Así la revisión de la ETD podría conseguir internalizar parte de los costes externos de la contaminación, mientras que a su vez mejora la fiscalidad desde una perspectiva de género. En este sentido, la reforma conllevaría un descenso en el precio de la electricidad, bien de primera necesidad consumido en mayor medida por las mujeres y por los hogares de menor renta, donde también existe una mayor concentración de hogares cuya persona de referencia es una mujer (ver figura 9).

Asimismo, la nueva ETD pretende que los combustibles más contaminantes sean los más gravados, de este modo los carburantes para el transporte privado tendrán un mayor coste. Estos son bienes consumidos principalmente por los hogares cuya persona de referencia es un hombre en todos los niveles de renta, pero especialmente en los tramos intermedios de la distribución.

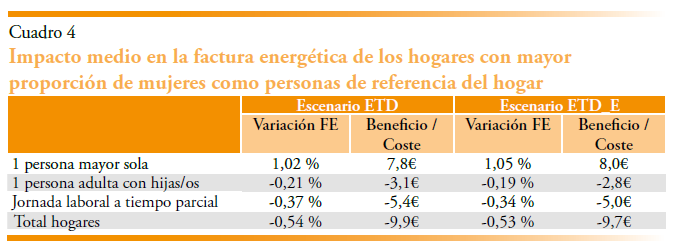

A pesar de que los hogares con una mujer de referencia solamente constituyen el 34 % de los hogares españoles, existen ciertas categorías de hogares donde la presencia de las mujeres es notablemente mayor. De hecho, en los hogares compuestos por una persona adulta con hijas/os, por una persona mayor sola o cuya persona de referencia trabaja a tiempo parcial la presencia de las mujeres no solo aumenta si no que es mayoritaria, concretamente del 78 %, 71 % y 63 % respectivamente. Como se puede observar en el cuadro el impacto de la nueva ETD en estos hogares es claramente más beneficioso que para la media de los hogares españoles. Esto es coherente con los resultados anteriormente presentados ya que estos también son hogares que consumen en proporción más electricidad y menos combustibles para el transporte privado. Además, estos hogares se suelen concentrar en los tramos de renta más bajos, lo que explicaría que el gasto energético disminuya en el escenario ETD_E, al encontrarse muchos de ellos en situación de vulnerabilidad y por lo tanto se verían beneficiados por las exenciones a la subida de precios de los combustibles para calefacción.

4.4. Implicaciones de la revisión para el reto demográfico

Existe un amplio debate sobre el impacto de la transición energética en los hogares rurales, ya que estos tienen unas necesidades energéticas diferentes y una mayor dependencia de los combustibles para el transporte privado. Por ello, y para afrontar el reto demográfico y diseñar políticas que contribuyan a reducir las desigualdades territoriales, es importante analizar el impacto que tendría la nueva ETD en los hogares según el nivel de ruralidad de estos.

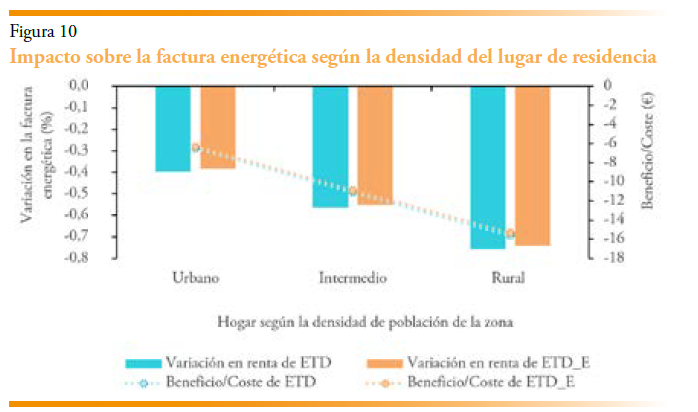

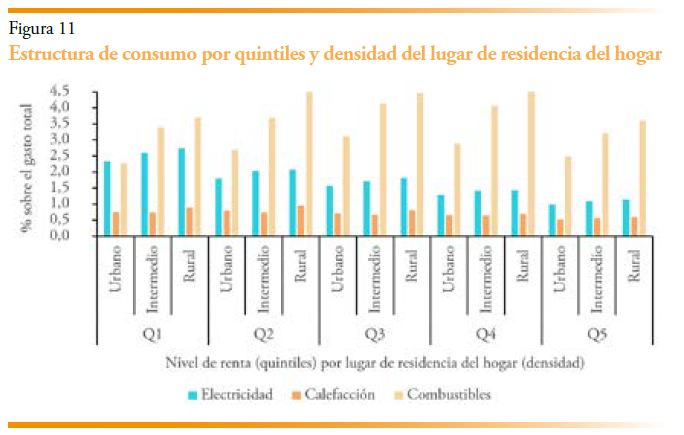

En la figura 10 se observa que la reforma afectaría más a los hogares que residen en zonas diseminadas e intermedias que a aquellos que viven en zonas densamente pobladas. Así los hogares que residen en zonas diseminadas sufrirían un aumento en el gasto energético del 0,8 %, lo que en términos monetarios supondría un aumento medio de la factura energética anual de 15 euros, frente a los 11 euros de las zonas intermedias y 6 euros de las zonas urbanas. Este impacto desigual entre hogares que residen en zonas densamente pobladas y zonas diseminadas se debe principalmente al incremento en el precio de los combustibles para el transporte privado, ya que los hogares que residen en zonas diseminadas e intermedias tienen un consumo superior en todos los bienes energéticos, pero la diferencia con la zonas densamente pobladas es especialmente significativa en estos bienes energéticos (ver figura 11).

En este sentido, existen dos factores determinantes detrás de las diferencias en los patrones de consumo de los hogares de las distintas zonas geográficas que explican la mayor dependencia energética de los hogares rurales: i) mayor gasto en energía debido a determinadas características de las viviendas situadas en zonas intermedias y diseminadas (como la superficie de la vivienda, la certificación energética, tipo de calefacción) y ii) la tendencia a utilizar más el transporte privado en las actividades cotidianas a consecuencia de la falta de alternativas para realizar dichos desplazamientos en las zonas con baja densidad poblacional (Flues y Thomas, 2015; Gago y otros, 2019; Tomás, López y Monsalve, 2020, Tomas y otros, 2021).

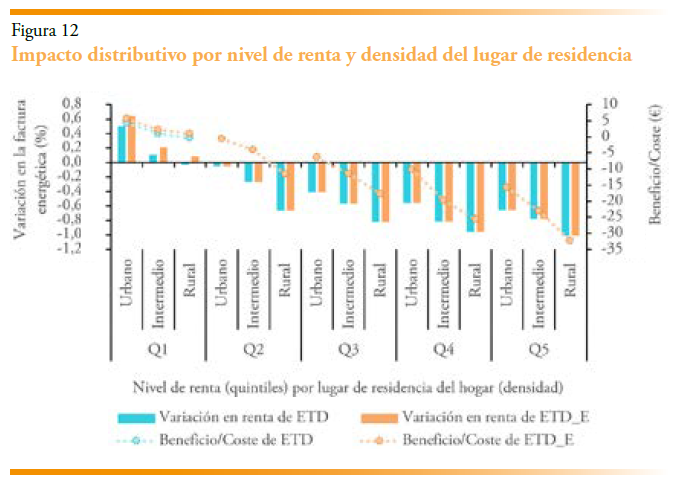

Este mismo análisis, desarrollado por nivel de renta, muestra que todos los hogares del Q1 excepto los que residen en zonas rurales se verían beneficiados por la reforma. Además, los hogares de las zonas urbanas se verían más beneficiados o menos afectados que los de las zonas intermedias y rurales en todos los niveles de renta.

En la figura 12 se observa de nuevo la importancia de diseñar medidas que compensen los efectos adversos en los hogares vulnerables para que la transición energética sea más justa y promueva la igualdad de oportunidades en todo el territorio español. Así, se aprecia que en el escenario con exenciones para los hogares vulnerables (ETD_E) no solamente se consigue mitigar los efectos adversos de los hogares rurales del Q1, sino que además se vería ligeramente beneficiado por la reforma. Esto se debe a que son hogares cuyo gasto en electricidad (bien que vería reducido su precio considerablemente con la nueva ETD) es significativamente superior al resto de hogares y también a que el aumento del gasto en combustibles para el trasporte privado (bien necesario para el desarrollo de las actividades cotidianas en las zonas rurales y para el que no existen alternativas reales a día de hoy) se vería compensado por las exenciones a los combustibles para calefacción.

5. CONCLUSIONES

La transición energética hacia la neutralidad climática requiere de medidas urgentes que sigan la senda marcada en el Pacto Verde Europeo. En este sentido, la fiscalidad energético-ambiental es una herramienta clave y en los últimos años diversos organismos internacionales han recomendado potenciar la imposición ambiental en los sistemas fiscales modernos. Por ello, con el objetivo de adaptar el marco político actual a los nuevos compromisos climáticos, la Comisión Europea ha lanzado una propuesta de reforma de la Directiva sobre Fiscalidad de la Energía, donde se introduce una nueva estructura de tipos impositivos mínimos basada en el contenido energético y el impacto medioambiental de los bienes energéticos.

A pesar de que hasta el momento en España los responsables políticos se han mostrado reacios a acelerar la descarbonización de la economía por la vía de la fiscalidad verde, de aprobarse la reforma de la ETD, España estaría obligada a aumentar los tipos impositivos de aquellos bienes energéticos que estén por debajo de los nuevos tipos impositivos mínimos. Debido a que este cambio en los tipos impositivos se vería reflejado en el precio de los bienes energéticos (ver cuadro 3), este estudio ha evaluado los impactos distributivos de la reforma de la ETD en los hogares españoles.

Los resultados del estudio confirman que la reforma de la ETD sería ligeramente progresiva, aunque con algún impacto algo más acentuado sobre algunos hogares de renta media. De este modo las clases medias soportarían en mayor medida la carga de la reforma debido a que estos hogares son los principales consumidores de los combustibles para transporte privado, cuyo precio aumentaría considerablemente con la nueva ETD. Por el contrario, los hogares de rentas más bajas, en concreto el 20 % de la población de menor renta, se verían beneficiados por la reforma debido a que dedican una mayor proporción de su factura energética al consumo de electricidad, cuyo precio disminuiría considerablemente al convertirse en el bien energético menos gravado.

En el estudio también se han identificado los hogares que saldrían más beneficiados y perjudicados de implementarse la reforma. Así entre los hogares más beneficiados destacarían los de personas mayores que viven solas y los hogares en los que la persona de referencia no tiene estudios o es mayor. En este sentido, los hogares de personas mayores que viven solas se caracterizan por dedicar un mayor gasto al consumo de electricidad y un porcentaje significativamente menor a carburantes para el transporte privado. Esta misma tendencia se da en los deciles inferiores de los otros dos tipos de hogares anteriormente mencionados, que es donde se concentran la mayoría de los hogares de esa categoría, haciendo que la reforma sea progresiva en ambos casos.

Asimismo, la reforma de la ETD no fortalecería la desigualdad de género, ya que la reducción del tipo impositivo de la electricidad beneficiaria a muchos hogares en los que la persona de referencia es una mujer. Estos hogares tienden a dedicar una mayor proporción de consumo a la electricidad y en menor medida a combustibles para el transporte privado, especialmente en los hogares de rentas más bajas donde hay una mayor concentración de hogares liderados por mujeres. Así, estos resultados confirman que la revisión de la ETD, y la fiscalidad ambiental, constituyen una oportunidad para diseñar políticas que sean más sensibles a la dimensión de género.

Por otra parte, entre los hogares más afectados destacan aquellos compuestos por dos personas adultas con hijas/os, por más de dos personas adultas y en los que la persona de referencia del hogar cuenta con un empleo a jornada completa. En este caso la distribución también tendría una forma acampanada exceptuando en los hogares con dos personas adultas con hijas/os en los que la reforma sería progresiva. Al contrario que los hogares beneficiados, estos hogares tienen un gasto superior en combustibles para el transporte privado, bienes energéticos con un aumento significativo de aplicarse la reforma.

Otro grupo que también se vería afectado por la nueva ETD y que es importante tener en cuenta a la hora de diseñar este tipo de políticas son los hogares rurales. Esto se debe a la gran dependencia que tienen del transporte privado para realizar sus actividades cotidianas. Además, en este caso no solo el consumo de combustibles es más elevado que el de la electricidad en todos los tramos de la distribución, sino que no existen alternativas reales de movilidad que permitan un cambio en los patrones de consumo de los hogares que viven en zonas diseminadas e intermedias en el corto plazo.

Al mismo tiempo, los resultados del presente estudio muestran que las exenciones en el aumento de los tipos impositivos en los combustibles para calefacción para los hogares vulnerables son relevantes a la hora de mitigar y/o revertir los efectos adversos en los grupos más afectados por la reforma. No obstante, en el estudio se identifican algunos grupos sociales de menor renta que aun en el escenario con exenciones soportarían un impacto negativo por su mayor dependencia al uso del vehículo privado y menores alternativas. En estos casos, se recomienda analizar de forma más detallada medidas dirigidas específicamente a estos grupos que puedan conseguir paliar en el corto o medio plazo los efectos adversos que las exenciones no llegan a revertir.

Finalmente, este estudio contribuye a la hora de implementar la reforma de la ETD en España ya que permite la identificación de los hogares más afectados por la reforma y facilita el diseño de políticas más progresivas que contribuyan a reducir las desigualdades y fortalezcan la justicia social. Por ello, estos hallazgos podrían ser de interés para los responsables políticos de forma que contribuyan a alcanzar una transición hacia una economía neutra en carbono, más justa y social y políticamente viable.

Referencias

Badouard, T. y Altmann, M. (2020). Final Report – Energy Subsidies: Energy costs, taxes and the impact of government interventions on investments. European Commision.

Blanchet, T., Chancel, L. y Gethin, A. (2019). Has the European social model withstood the rise in inequalities? Inequalities and redistribution in Europe, 1980–2017. World Inequality Lab. https://wid.world/document/european-inequality-wil-summary-2019-en-pdf/

CERSTE. (2014). Comisión de Expertos para la Reforma del Sistema Tributario Español. https://www.hacienda.gob.es/es-ES/Prensa/En %20Portada/2014/Paginas/20140313_CE.aspx

European Commission. (2019a). Communication on the European green deal, COM (2019) 640 final.

European Commision. (2019b). The Environmental Implementation Review 2019. Country report – Spain. Comisión Europea. https://ec.europa.eu/environment/eir/pdf/report_es_en.pdf

European Commission. (2020a). Stepping up Europe’s 2030 climate ambition Investing in a climate-neutral future for the benefit of our people. COM (2020) 562 final.

European Commision. (2020b). Tax policies in the European Union: 2020 survey. https://ec.europa.eu/taxation_customs/system/files/2020-01/tax_policies_in_the_eu_survey_2020.pdf

European Commision. (2020c). 2020 report on the State of the Energy Union pursuant to Regulation (EU) 2018/1999 on Governance of the Energy Union and Climate Action. COM (2020) 950 final.

European Commision. (2021a). Proposal for a COUNCIL DIRECTIVE restructuring the Union framework for the taxation of energy products and electricity (recast) COM/2021/563 final. Comisión Europea. https://eur-lex.europa.eu/legal-content/EN/TXT/HTML/?uri=CELEX:52021PC0563&from=en

European Commission. (2021b). Communication on ‘Fit for 55’: delivering the EU’s 2030 climate target on the way to climate neutrality, COM (2021) 550 final.

Flues, F. y Thomas, A. (2015). The distributional effects of energy taxes. OECD Taxation Working Papers, No. 23. Paris: OECD Publishing. https://doi.org/10.1787/5js1qwkqqrbv-en.

FMI. (2018). Spain. Staff report for the 2018 article IV consultation, IMF Country Report No 18/330. https://www.imf.org/-/media/Files/Publications/CR/2018/cr18330.ashx

Gago, A., Labandeira, X., Labeaga, J. M. y Lopez-Otero, X. (2019). Impuestos energético-ambientales en España: Situación y propuestas eficientes y equitativas. Fundación Alternativas. https://www.fundacionalternativas.org/public/storage/publicaciones_archivos/58ce043c930b1da7b5d92cffac6f5215.pdf

Goodman, A. y Oldfield, Z. (2004). Permanent differences? Income and expenditure inequality in the 1990s and 2000s (Issue R66). IFS Report.

IEA. (2015). Energy Policies of IEA Countries: Spain 2015 Review. Paris (France): International Energy Agency Paris, France. https://iea.blob.core.windows.net/ assets/2b3ca35b-3ff7-4c70-b59c-7093ac4b1b51/IDR_Spain2015.pdf.

Labandeira, X. Labeaga, J. M. y López-Otero, X. (2017). A Meta-analysis on the Price Elasticity of Energy Demand. Energy Policy, Vol 102, pp. 549-568. Doi: 10.1016/j.enpol.2017.01.002

Ministerio para la Transición Ecológica y el Reto Demográfico. (2020). Anteproyecto de Ley por el que se crea el Fondo Nacional para la Sostenibilidad del Sistema Eléctrico, a los efectos previstos en el artículo 26.4 de la Ley 50/1997, de 27 de noviembre, del Gobierno de España. https://energia.gob.es/es-es/Participacion/Paginas/DetalleParticipacionPublica.aspx?k=374

OCDE. (2015). OECD Environmental Performance Reviews: Spain 2015. https://www.oecd-ilibrary.org/content/publication/9789264226883-en

OCDE. (2017). Estudios Económicos de la OCDE: España 2017. https://www.oecd.org/economy/surveys/Spain-2017-OECD-economic-survey-overview-spanish.pdf

OCDE. (2021). OECD Economic Surveys: Spain 2021. OECD Publishing. https://doi.org/10.1787/19990421.

Pizer, W. A. y Sexton, S. (2019). The Distributional Impacts of Energy Taxes. Review of Environmental Economics and Policy, 13(1), pp. 104–123. https://doi.org/10.1093/reep/rey021.

Tomás, M., García-Muros, X., Alonso-Epelde, E., Arto, I., Rodríguez- Zúñiga, A., Monge, C. y González-Eguino, M. (2021). Fiscalidad verde y transición justa: Análisis de impacto de medidas compensatorias para el caso del diésel en España. OTEA. https://otea.info/reports/OTEAEstudioFiscalidadVerde.pdf

Tomás, M., López, L. A. y Monsalve, F. (2020). Carbon footprint, municipality size and rurality in Spain: Inequality and carbon taxation. Journal of Cleaner Production, 266, 121798. https://doi.org/10.1016/j.jclepro.2020.121798

NOTAS

* Este documento es parte de un proyecto liderado por el Institute for European Environmental Policy (IEEP) en asociación con otros seis miembros de la red Think Sustainable Europe (TSE) –Association for International Affairs (AMO) en Chequia, el Basque Centre for Climate Change (BC3) en España, Ecologic Institute en Alemania, EnergiaKlub en Hungría, IDDRI en Francia y Wise-Europa en Polonia– y con aportes de modelado liderados por BC3. Agradecemos el apoyo financiero de Laudes Foundation para este trabajo.

** Este estudio se basa en datos de Eurostat, Household Budget Survey (HBS) 2010 y 2015. La responsabilidad de todas las conclusiones extraídas de los datos recae completamente en los autores.

Eva Alonso-Epelde – Basque Centre for Climate Change (BC3) y Universidad del País Vasco/Euskar Herriko Unibertsitatea (UPV-EHU).

Alejandro Rodríguez-Zúñiga – EU Agency for the Cooperation of Energy Regulators (ACER).

Xaquín García-Muros – Basque Centre for Climate Change (BC3.)

Mikel González-Eguino – Basque Centre for Climate Change (BC3) y Universidad del País Vasco/ Euskar Herriko Unibertsitatea (UPV-EHU).

1 Además de este estudio existen documentos complementarios elaborados por los socios del TSE que analizan los resultados para otros miembros de la EU como: República Checa, Francia, Alemania, Hungría, Polonia y Francia, o para el conjunto de la EU. Finalmente, BC3 también publica otro informe metodológico que ofrece detalles adicionales sobre la modelización y los escenarios explorados.

2 El consumo de energía cubierto por estos bienes representa entre el 90 % y el 99 % del consumo de energía total afectado por la nueva propuesta de ETD (dependiendo del Estado miembro). Los datos recogidos pertenecen a la Cuenta de flujo de energía física proporcionada por Eurostat y son relativos al año 2018.

3 En los escenarios ETD, los biocombustibles líquidos se consideran parte de las gasolinas y gasóleos para transporte y gasóleo para calefacción en proporción al consumo de cada producto energético.

4 La información sobre los precios de la gasolina y el diésel para transporte y el gasóleo para calefacción proviene de la Comisión Europea, Weekly Oil Bulletin. La información sobre el gas natural para calefacción y electricidad proviene de Eurostat. La información sobre Carbón proviene de los socios y de la DG Taxud. Todos los precios son para el año 2020. Sin embargo, los precios finales no corresponden a la media aritmética de los precios de 2020, debido a la crisis del coronavirus algunos países redujeron los impuestos sobre algunos productos energéticos. Para el cálculo de los precios de 2020, se han utilizado los precios de 2020 antes de impuestos y los impuestos y aranceles más recientes.

5 https://ec.europa.eu/eurostat/web/microdata/household-budget-survey

6 Documento metodológico disponible aquí.

7 Para algunos países como Malta, Portugal y Eslovenia, las encuestas de 2015 no estaban disponibles y en su lugar se utilizaron las encuestas de 2010. La encuesta austriaca no estuvo disponible para ninguno de los años, por lo que el país está excluido del estudio.

8 Se emplea el gasto por considerarse un mejor proxy de la renta permanente del hogar (Goodman y Oldfield, 2004). Los deciles de gasto equivalente se calculan en base al gasto de los hogares relativizado por la escala de equivalencia modificada de la OCDE, teniendo en cuenta así las economías de escala generadas en los hogares en función del tamaño del mismo. La escala modificada de la OCDE valora con 1 a la persona de referencia del hogar, con 0,5 al resto de personas de 14 o más años y con 0,3 al resto de personas menores de 14 años.