Impacto de las TLTRO y tipos negativos en los márgenes bancarios

Fecha: enero 2022

Marta Alberni, Ángel Berges y María Rodríguez*

TLTRO, Margen de intermediación, Tipos negativos, Crédito, Banca

Cuadernos de Información Económica, N.º 286 (enero-febrero 2022)

El margen de intermediación en la banca española y europea está experimentando una importante volatilidad en términos interanuales y de contribución a las cuentas de resultados. Un primer factor explicativo es el “efecto volumen”, asociado a la evolución del saldo vivo de crédito, que registró un fuerte incremento en 2020 de la mano de los avales, para ir desinflándose ya en el inicio de 2021. En dicho contexto de crédito ya estancado, o cayendo, la evolución del margen es altamente sensible a la posibilidad de incorporar un creciente componente negativo en los costes financieros. Una parte puede venir de la generalización de tipos negativos en una creciente proporción de depósitos, sobre todo de empresas y de grandes patrimonios. Pero sobre todo, la mayor sensibilidad para el margen reside en la apelación al BCE en las facilidades financieras asociadas a las TLTRO, y al cumplimiento de los benchmarks en cuanto a comportamiento del crédito elegible, del cual se deriva si el tipo de interés aplicable por el BCE es -1 % o -0,5 %. En este sentido, el objetivo del presente artículo es analizar el impacto potencial que el incumplimiento de dichos benchmarks tendría sobre el margen de intermediación en la banca española y europea.

Mejora en resultados por pérdidas por deterioro y resultados extraordinarios

Las cuentas de resultados del sector bancario español durante 2021 –con tres trimestres ya publicados– muestran en agregado una clara mejora frente al negativo año precedente. Esta mejora no es atribuible a la recuperación del margen de intermediación, que ofrece una evolución un tanto volátil y predominantemente negativa, sino a los efectos positivos asociados a un menor nivel de provisiones y a una importante presencia de resultados extraordinarios.

En el caso de las pérdidas por deterioro de activo, el extraordinario esfuerzo de anticipación llevado a cabo en 2020, que provocó pérdidas en el agregado consolidado del sistema bancario español, ha permitido afrontar el ejercicio 2021 con un nivel de provisiones sustancialmente inferior (en torno al 50 %) a las realizadas en 2020, pero manteniendo todavía un nivel de coste del riesgo que casi duplica al existente antes de la pandemia.

Los buenos resultados bancarios en 2021 se deben sobre todo a la menor necesidad de provisiones, así como a los efectos extraordinarios derivados de los procesos de integración. El margen de intereses, en cambio, se deteriora conforme desaparece el efecto volumen con que se iniciaba el año, al tiempo que presenta una elevada volatilidad.

Junto a ese efecto derivado del mejor nivel de provisiones, cabe destacar los importantes efectos extraordinarios derivados de los procesos de integración que han tenido lugar en 2021, dando lugar a movimientos relevantes en la cuenta de resultados agregada, entre los que destacan los ingresos extraordinarios aflorados en las integraciones de Bankia en Caixabank y de Liberbank en Unicaja.

La contrapartida a esos efectos positivos derivados a la puesta a valor razonable de las entidades integradas es el reconocimiento en las cuentas de resultados de importantes partidas de gastos extraordinarios asociados a los planes de reestructuración acometidos en ambos procesos de integración, impulsando significativamente al alza la evolución de los gastos de explotación del conjunto del sector.

Tanto el efecto “escalón a la baja” en las provisiones, como los asociados a las integraciones, tienen un carácter puntual (one off) sobre las cuentas de resultados, y explican de forma mayoritaria el importante incremento de rentabilidad registrado en el sistema bancario español hasta niveles que superan los existentes antes de la pandemia en términos de rentabilidad sobre recursos propios.

Margen presionado a la baja por ingresos financieros

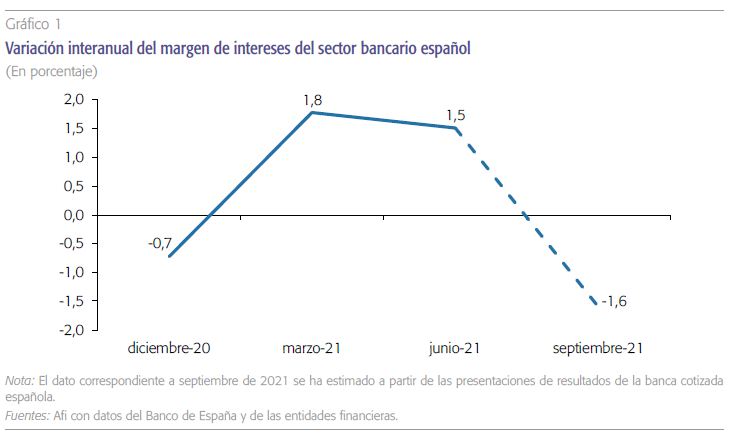

Ese importante impacto positivo de los efectos one off no debe hacer olvidar el principal componente de la cuenta de resultados en términos recurrentes, el margen de intermediación, cuya evolución en absoluto puede considerarse favorable, y que presenta una acusada volatilidad, con una variación interanual del 1,5 % al cierre del segundo trimestre, que se ha convertido en -1,6 % al término del tercero, manteniéndose con alta probabilidad dicha tendencia negativa al cierre del año (gráfico 1).

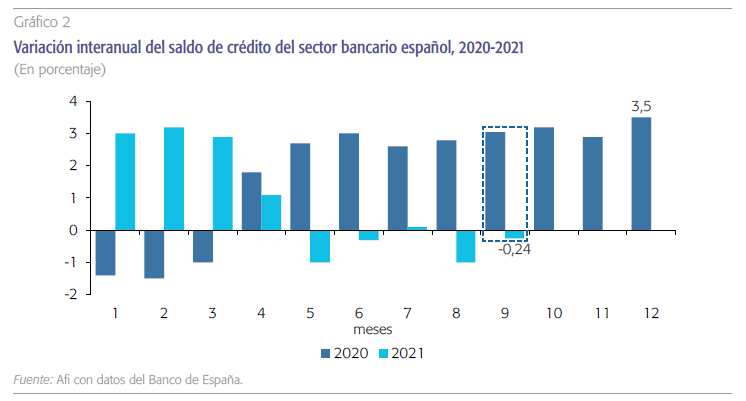

En la evolución adversa del margen pesa sobre todo la tendencia de caída que se mantiene en los ingresos financieros como consecuencia del denominado “efecto volumen”, el cual se explica principalmente por el comportamiento que está registrando el saldo vivo de crédito durante este ejercicio. Como se puede observar en el gráfico 2, el importante crecimiento del crédito en el año 2020, ligado principalmente al programa de avales, se fue diluyendo durante los primeros meses de 2021, permaneciendo prácticamente estable o incluso con ligeras caídas a partir del mes de abril.

A esta tendencia, se debe sumar el efecto negativo que genera en la rentabilidad del margen la recomposición de la cartera crediticia que tuvo lugar durante 2020, con el incremento del peso del crédito avalado y el importante crecimiento que ha experimentado el crédito hipotecario desde el cuarto trimestre de 2020 y durante 2021, con un volumen de nuevas operaciones que se sitúa un 40 % por encima de los niveles concedidos el año anterior, en detrimento de otros segmentos más rentables.

Adicionalmente, cabe destacar otro elemento de presión a la baja de los ingresos financieros: la menor aportación de la cartera de renta fija a través de la generación de cupones, como consecuencia del importante volumen de ventas que realizó el sector para compensar, al menos parcialmente, el impacto negativo del ejercicio de anticipación de los deterioros en la parte baja de la cuenta de resultados.

Traslado a costes financieros negativos

Ante un escenario semejante de fuerte presión a la baja en ingresos financieros, se hace patente la necesidad de encontrar recorrido adicional a la baja en costes financieros, adentrándose en el terreno de los tipos de interés negativos para una parte creciente de los recursos. Esa necesidad cobra mayor relevancia en un contexto de fuerte crecimiento de los depósitos de hogares, impulsado por la fuerte elevación de la tasa de ahorro. Más de 100.000 millones de euros fue el crecimiento experimentado por los depósitos de clientes tras la irrupción de la pandemia, incrementando considerablemente la posición de liquidez del sistema bancario. Una evolución similar cabe observar en la mayoría de países europeos, en cuyos sistemas bancarios ha comenzado a cruzarse la “línea roja” de aplicar tipos negativos a una parte significativa de los depósitos de clientes.

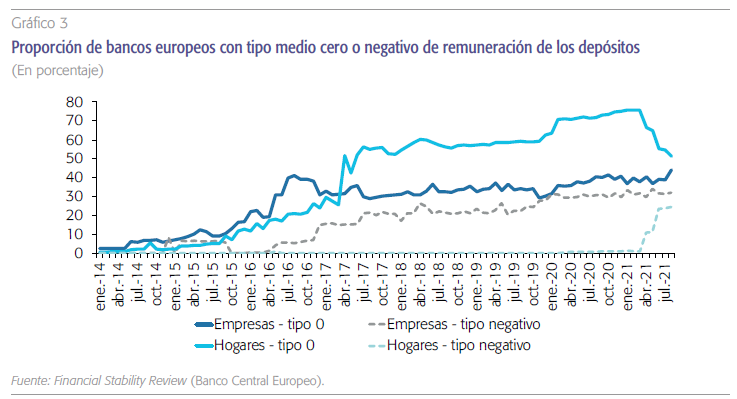

Esta tendencia es precisamente la que resalta el Banco Central Europeo (BCE, 2021) en su reciente publicación Financial Stability Report, de la cual se extrae el gráfico 3, que es suficientemente ilustrativo del cambio de actitud que se ha producido en este año en cuanto a la aplicación de tipos negativos a los depósitos. En dicho gráfico, se presenta el porcentaje de bancos europeos que aplica tipos cero o negativos en los depósitos captados, tanto de empresas como de hogares. En el caso de las empresas, durante los últimos cinco años, ha crecido sistemáticamente el porcentaje de bancos que aplicaban tipos cero o negativos, alcanzando aproximadamente un 70 % la suma de ambos a mediados de 2021. En el caso de los hogares, si bien se ha generalizado en esos cinco años la aplicación de tipos cero, existía una mayor resistencia a “cruzar la línea roja” de tipos negativos. Sin embargo, dicha línea roja se ha rebasado de forma abrupta en la primera mitad de 2021, en una buena parte (casi un 25 %) de los bancos que aplicaban tipos cero y que han pasado a aplicar tipos negativos.

En este sentido, cabe destacar que el cobro por los depósitos de los hogares no es una práctica que se haya generalizado, al menos hasta el momento, entre las entidades españolas, en las que el tipo medio de remuneración de los depósitos se mantiene en niveles bajos pero por encima de cero, en torno al 0,05 % de acuerdo con los últimos datos publicados. La alternativa a esos tipos negativos, que pueden generar un cierto rechazo entre la clientela más minorista, se ha focalizado en el cobro de comisiones por los servicios relacionados con la actividad de cobros y pagos, como la comisión de mantenimiento de la cuenta corriente o las asociadas a las tarjetas de crédito, poniendo el foco especialmente en aquellos clientes con un menor grado de vinculación y, por tanto, menos rentables para la entidad.

Junto a esos esfuerzos por trasladar los tipos negativos a los depósitos de la clientela, el sistema bancario español y europeo cuenta con un importante volumen de financiación con aportación positiva a las cuentas de resultados, es decir, financiación a tipos negativos, como es la obtenida a través de las renovadas y mejoradas operaciones de financiación a plazo más largo con objetivo específico (TLTRO III).

El BCE destaca que en el primer semestre de 2021 una cuarta parte de los bancos europeos aplicaba tipos negativos a los depósitos de hogares. La alternativa a estos tipos negativos se ha focalizado en el cobro de comisiones por los servicios relacionados con la actividad de cobros y pagos, especialmente en aquellos clientes con menor grado de vinculación.

Recuérdese que, entre las medidas aplicadas para contrarrestar el impacto de la pandemia y garantizar el flujo de financiación a la economía real, el Banco Central Europeo (BCE) puso en marcha a partir de junio de 2020 una nueva ronda de financiación en el marco de las TLTRO III con condiciones especialmente ventajosas para las entidades que apelaran a la misma. En concreto, estas subastas de liquidez se diseñaron con unas condiciones que permiten a las entidades obtener una remuneración por dicha liquidez del 0,5 % (es decir, coste financiero de -0,5 %), que se podría ampliar hasta el 1 % en caso de cumplir el benchmark de comportamiento de la cartera crediticia de referencia.

Estas condiciones especialmente ventajosas han dado lugar a una fuerte apelación por parte del sector bancario europeo en el marco de estas nuevas operaciones TLTRO III, las cuales han supuesto una inyección de aproximadamente 2,1 billones de euros de liquidez en el conjunto europeo desde junio de 2020, generando un importante ahorro para las entidades en términos de costes de financiación.

La apelación por parte de las entidades españolas ha sido intensa, en un importe cercano a los 300.000 millones de euros, que sin duda han tenido su reflejo positivo en el margen durante los primeros trimestres del año, en los que el margen registraba crecimiento positivo (gráfico 1). Sin embargo, ese efecto positivo se ha visto diluido en el tercer trimestre del año, que registra variación interanual negativa en el margen. A ello ha podido contribuir un efecto base en las TLTRO III que se reduce por el inicio de estas rondas en junio de 2020, explicando así la menor reducción de los costes financieros en el tercer trimestre de este año y el cambio de tendencia observado en el margen de intereses de la banca española.

Esta importante volatilidad que las TLTRO III generan en el margen de intereses de la banca podría intensificarse de cara al año 2022, dependiendo del cumplimiento del benchmark de referencia que permitiría a las entidades devengar un -1 % del montante total de financiación apelada, mientras que en el caso de incumplimiento, el devengo se limitaría al -0,5 %. En este sentido, el análisis realizado a partir de las principales cifras disponibles pone de manifiesto que la sensibilidad del margen de intereses a un escenario de cumplimiento frente a uno de incumplimiento resulta significativa, y potencialmente generadora de una volatilidad en el margen mayor que la observada en 2021.

La importante sensibilidad en el margen de intereses de la banca a los efectos de las TLTRO III puede verse incrementada en 2022, dependiendo del nivel de cumplimiento del benchmark de referencia en términos del tipo de interés aplicable en las rondas de financiación: -1 % en el caso de cumplimiento y -0,5 % en el caso de incumplimiento.

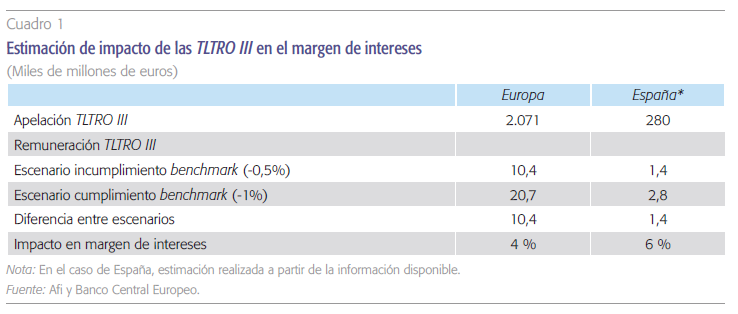

En el cuadro 1, se ilustra el efecto “escalón” que sobre el margen del sistema bancario europeo y español tendría el cumplimiento o incumplimiento del benckmark establecido para beneficiarse de la financiación al -1 % frente al -0,5 %. En concreto, con un nivel de apelación para el conjunto europeo de 2,1 billones de euros, la sensibilidad del margen de intereses al incumplimiento de las condiciones de las TLTRO III se situaría en torno al 4 % del margen, siendo especialmente sensible el sector bancario español, en el cual, de acuerdo con nuestras estimaciones, dicho porcentaje se ampliaría hasta un 6 % de impacto en el margen de intereses como diferencia entre el escenario de cumplimiento o no del benchmark establecido1.

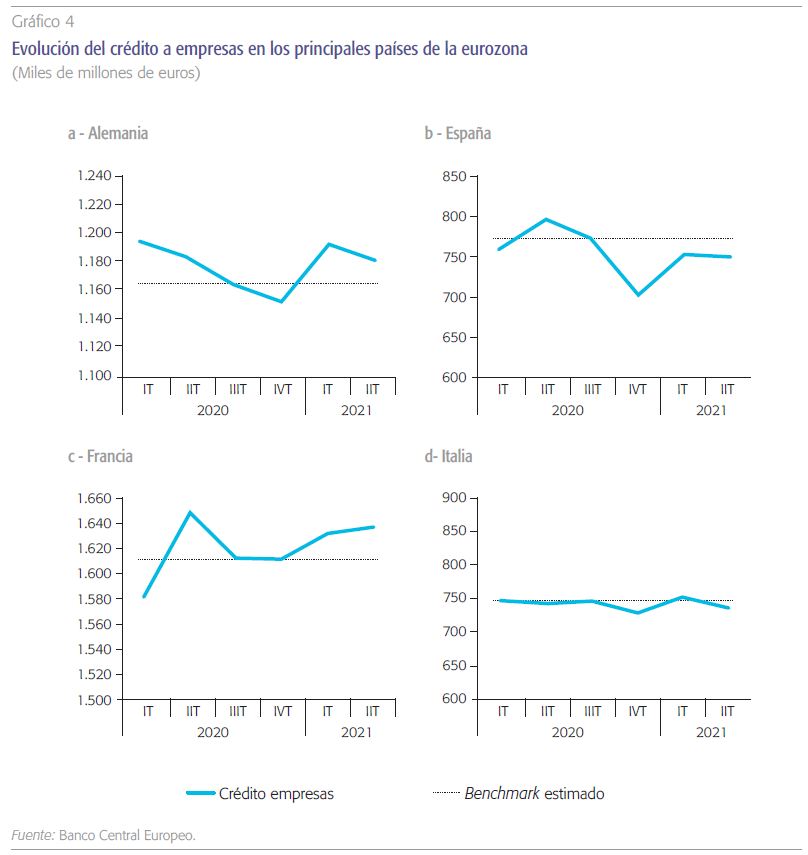

Por este motivo, resulta especialmente interesante analizar el grado de cumplimiento de esos benchmarks en los principales sectores bancarios europeos, poniendo el foco en el caso español, dada la elevada sensibilidad que muestra el margen.

Para plantear dicho análisis, cabe recordar que el escenario de cumplimiento requiere que la cartera de crédito elegible de las entidades, compuesta principalmente por el segmento de crédito a empresas y consumo, registre una evolución positiva entre octubre de 2020 y diciembre de 2021. Atendiendo a este requisito y con la información trimestral disponible hasta la fecha recogida en el gráfico 4, el cumplimiento a primer semestre de 2021 sería heterogéneo entre los principales sectores bancarios europeos. Mientras que en países como Alemania y Francia, la cartera de crédito presenta un marcado dinamismo de cara al cierre de 2021 y, por tanto, se situarían en un escenario de cumplimiento de las condiciones de financiación del BCE, dicha evolución no resulta tan favorable en países como Italia y España.

En el caso concreto del sector bancario español, el saldo total de crédito muestra una marcada estabilidad en este ejercicio, pero como se puede observar en el gráfico 4, el segmento de empresas, que tiene una importancia clave dentro de la cartera de referencia, muestra una tendencia de caída con respecto al saldo vivo que se podía observar en el tercer trimestre de 2020, como dato aproximado a los volúmenes registrados en octubre, mes en el que empezaría a contar el cumplimiento de dicho benchmark. A pesar de que no se dispone aún de datos del segundo semestre de este año, que determinará finalmente el cumplimiento o no del benchmark, esta evolución en los primeros seis meses pone en duda el cumplimiento por parte del sector bancario español en su conjunto, dada la evolución negativa observada tanto en pymes como grandes empresas, así como en el segmento de consumo, que también formaría parte de la cartera de referencia.

Por todo ello, la marcada variabilidad que presenta el margen de intereses del sector bancario español, durante el pasado ejercicio podría intensificarse de cara a 2022, en la medida en que las entidades sean o no capaces de superar las condiciones establecidas en el marco de las TLTRO III para el devengo del -1 % sobre el total de financiación apelada. Todo ello, en un contexto en el que el margen de intereses sigue presionado a la baja por el lastre que supone en términos de costes financieros el elevado volumen de depósitos de hogares y empresas, mientras que la recuperación de los ingresos financieros depende en gran medida de un escenario de subida de tipos no esperado en el corto plazo, así como de una senda de crecimiento del crédito que sí esperamos que se reanude en 2022, favorecida por el contexto de recuperación económica y el efecto multiplicador asociado a la implementación de los fondos europeos.

Referencias

BAnco central europeo, BCE (2021). Financial Stability Review, noviembre.

Banco de españa (2021). Informe de estabilidad financiera, octubre.

Notas

* Afi – Analistas Financieros Internacionales, S.A.

1 Ejercicio de aproximación de impacto para una entidad media del sector. Se debe tener en cuenta que el análisis de cumplimiento del benchmark se realizará a nivel entidad, no a nivel agregado de los sectores bancarios.