Cuadernos de Información Económica, N.º 310 (enero-febrero 2026)

Fecha: enero 2026

Autores

Área Financiera y de Digitalización*

Etiquetas

Inteligencia artificial, implicaciones económicas

IA, macroeconomía y mercados: eficiencia, destrucción no creativa y valor bursátil

Este artículo examina el impacto macroeconómico de la inteligencia artificial (IA), centrándose en su capacidad para aumentar la eficiencia, su potencial destructivo sobre el empleo y su papel en la desconexión creciente entre la economía real y los mercados financieros. Se analiza cómo la IA puede elevar la productividad, pero también reforzar dinámicas de concentración industrial y desigualdad. Además, se aborda la sobrevaloración de activos vinculados a la IA, el papel de la liquidez global y el auge de inversiones sin fundamentales. En conjunto, la IA emerge como un factor estructural de transformación con efectos heterogéneos sobre crecimiento, empleo y valoración financiera.

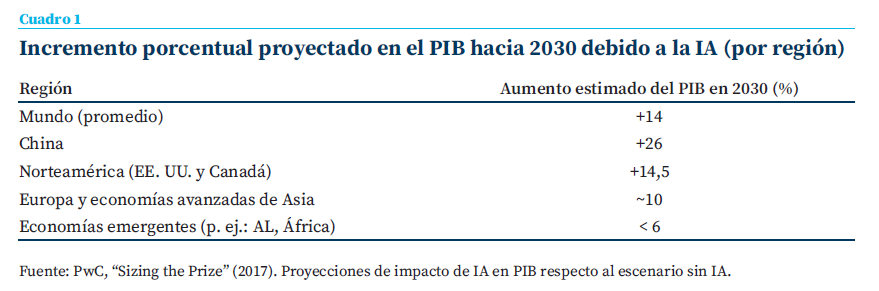

El impacto previsto de la IA sobre el PIB es incierto, con estimaciones que sugieren un aumento promedio del 14 % hacia 2030 a escala global, con un incremento de la eficiencia, pero, al mismo tiempo, una alteración en la asignación del capital que puede reforzar desequilibrios estructurales y amplificar tensiones entre eficiencia tecnológica y crecimiento inclusivo. Es importante tener en cuenta la concentración de capitalización en el S&P 500 (35 % en 2025 en siete empresas) y la exposición del empleo estadounidense a tareas automatizables (19 % alta, 61 % media).

Introducción

La inteligencia artificial (IA) ha emergido en la última década como una tecnología disruptiva con implicaciones económicas profundas. Su rápido avance —ejemplificado por sistemas de aprendizaje profundo y herramientas generativas como los grandes modelos de lenguaje— ha generado a la vez entusiasmo y preocupación. Por un lado, se espera que la IA pueda impulsar la productividad, acelerar el crecimiento global y aumentar los ingresos, al igual que lo hicieron en su momento otras tecnologías generalizadas (electricidad, informática, internet). Pero, por otro lado, surgen temores de que pueda llegar a reemplazar empleos y profundice las desigualdades económicas y sociales. El impacto neto es difícil de predecir, pues la IA se desplegará de formas complejas a través de la economía. Aun así, existe consenso en que nos encontramos ante una nueva revolución tecnológica con efectos macroeconómicos potencialmente transformadores.

En la actualidad, la “fiebre” por la IA se manifiesta tanto en la inversión empresarial como en los mercados financieros. La rápida difusión de aplicaciones como ChatGPT desde 2022 ha popularizado el debate sobre la automatización de tareas cognitivas, no solo las manuales o rutinarias. Empresas de múltiples sectores experimentan con IA para optimizar procesos, mejorar la toma de decisiones o reducir costes. Al mismo tiempo, los inversores han elevado las valoraciones de las compañías tecnológicas asociadas a la IA a niveles históricamente altos, anticipando futuros beneficios extraordinarios. Esta situación plantea la paradoja de una economía real que aún no refleja plenamente las promesas de la IA, frente a unos mercados que actúan como si el futuro productivo ya estuviese garantizado. En este artículo se analizan, de forma rigurosa pero accesible, las implicaciones de la IA en cuatro dimensiones económicas interrelacionadas: la productividad y el crecimiento; el empleo y la desigualdad (incluyendo la concentración industrial); y la relación entre la IA y los mercados financieros, particularmente la posibilidad de una sobrevaloración desconectada de la economía real.

Impacto en la productividad y el crecimiento

Uno de los principales canales por los que la IA puede transformar la macroeconomía es a través de la productividad. La productividad —la cantidad de producto obtenido por unidad de factor, ya sea trabajo o capital— es el motor fundamental del crecimiento económico a largo plazo y de la mejora del nivel de vida. Sin embargo, en las últimas décadas la productividad ha crecido a un ritmo decepcionantemente bajo en muchas economías avanzadas. Por ejemplo, en el Reino Unido, Francia, Italia o España, la tasa de variación acumulada entre 2013 y 2019 de la productividad total de los factores se ha situado por debajo del 2,5 %. Este fenómeno ha llevado a algunos economistas a preguntarse si la IA podría ser la innovación que reviva la tasa de crecimiento de la productividad. Existen argumentos optimistas que ven la IA como un cambio tecnológico equiparable a la máquina de vapor o la electricidad, capaz de generar aumentos significativos en la producción por trabajador/unidad de capital invertida. Estos análisis señalan que la IA, en tanto que tecnología de propósito general, podría automatizar una amplia fracción de tareas en casi todos los sectores, elevando enormemente la eficiencia. A diferencia de otras olas previas de automatización centradas en tareas rutinarias, la IA actual (especialmente la IA generativa) tiene potencial para complementar o reemplazar tareas cognitivas complejas, permitiendo que muchos trabajadores dediquen más tiempo a labores creativas o de mayor valor añadido. En el escenario más prometedor, esto derivaría no solo en un nivel más alto de productividad, sino en una tasa de crecimiento permanentemente superior, a medida que la IA impulsa innovaciones en investigación científica, desarrollo de nuevos productos y mejoras continuas en los procesos productivos.

Varios informes han llegado a augurar que la IA elevará el crecimiento económico hasta un 5 % anual en economías como la de Estados Unidos

No obstante, existe otra línea de análisis que es más cauta y plantea que los efectos de la IA sobre la productividad podrían ser graduales y modestos. Acemoglu y Restrepo (2019) advirtieron que muchos pronósticos optimistas pueden sobrestimar el impacto a corto plazo. De hecho, varios informes han llegado a augurar que la IA elevará el crecimiento económico hasta un 5 % anual en economías como la de Estados Unidos, pero Acemoglu (2024) recuerda que incluso tecnologías revolucionarias del pasado (como la electricidad) tardaron décadas en difundirse plenamente. En cualquier caso, como indican Chaar et al. (2025) en un estudio de la OCDE, se prevé que el impacto de la IA en la productividad sea heterogéneo entre países. En general, las economías emergentes corren el riesgo de beneficiarse menos de la IA debido a la baja incidencia de servicios intensivos en conocimiento, donde se concentran principalmente las ganancias derivadas de la IA. El cuadro 1 muestra una compilación de estimaciones de aumento del PIB recopilada por PwC. Un factor crucial para explicar por qué la productividad aún no refleja plenamente el auge de la IA es la lenta y desigual difusión de estas tecnologías en las empresas. Si bien desde 2022-2023 ha habido una explosión de interés por la IA generativa, la realidad es que pocas compañías han integrado con éxito la IA en sus funciones básicas de negocio. Según Nygaard et al. (2025), el 95 % de las empresas no encuentran retornos significativos de sus cuantiosas inversiones en IA, debido a que no habrían logrado implementar los modelos de forma efectiva en sus operaciones diarias. Este estudio señala esta brecha entre el potencial técnico y la adopción práctica: en sectores intensivos en información, como finanzas y seguros, solo alrededor del 10 % de las empresas usan IA generativa, y aun en el sector de las tecnologías de la información, puntero en digitalización, la adopción rondaba el 25 % de las compañías hacia 2023.

Además, según la OCDE (2024), en 2019 apenas el 0,34 % de la fuerza laboral poseía habilidades en IA, reflejando la escasez de personal capacitado para desplegar estas herramientas. Todos estos indicadores sugieren que estamos en una etapa aún temprana. Conviene distinguir también qué tipo de aplicaciones de IA se están implementando, pues de ello depende su efecto en la productividad. Los usos de la IA que simplemente automatizan tareas existentes pueden generar mejoras de eficiencia más bien incrementales, a veces decepcionantes. Acemoglu y Restrepo (2019) llaman a esto “automatización de poca monta” (en inglés so-so automation): casos en que una máquina reemplaza a un trabajador, pero el aumento de producción es mínimo. Un ejemplo citado es el de las cajas de autoservicio en supermercados, que desplazan a algunos cajeros, pero no reducen sustancialmente los costes ni los precios (el cliente hace el trabajo del empleado, pero la tienda no vende más comestibles por ello).

De igual modo, las oleadas tecnológicas de fines del siglo XX (informática, internet) eliminaron puestos administrativos rutinarios, pero generaron profesiones antes inexistentes (programadores, analistas de datos, técnicos de redes, etc.). La creación de nuevas tareas fue el mecanismo que sostuvo el crecimiento del empleo y los salarios durante gran parte del siglo XX. Con la IA, la creación de nuevos puestos de trabajo se dará, pero que sea un efecto sustitución significativo de los empleos previos está más en duda. Según la OCDE, los datos macro podrían continuar mostrando un crecimiento mediocre del entorno del 1 % anual en la productividad de las economías avanzadas, prolongando la tendencia reciente.

En el escenario alternativo, más optimista, la IA se adopta de manera más complementaria, liberando a los trabajadores de ciertas tareas e impulsándolos hacia labores creativas, de resolución de problemas o de interacción humana de alto valor. Bajo esta vía, la IA se convertiría verdaderamente en el catalizador de una nueva revolución productiva, en la que, además de hacer lo mismo más rápido, se harían cosas enteramente nuevas. Es plausible que la realidad contenga elementos de ambos caminos. Por ahora, los indicios apuntan a que los grandes saltos en la productividad por IA todavía están por venir, y que para lograrlos será necesario reorganizar procesos, formar capital humano especializado y acumular aprendizajes sobre cómo la IA puede transformar modelos de negocio.

Empleo, desigualdad y concentración industrial

El impacto de la IA en el mercado de trabajo es objeto de intenso debate. A diferencia de automatizaciones previas centradas en tareas manuales o rutinarias, la IA moderna tiene la capacidad de afectar también ocupaciones cognitivas y de alta calificación, lo que amplía su alcance disruptivo. Un análisis del Fondo Monetario Internacional (2025) estima que casi el 40 % del empleo a nivel mundial está expuesto de alguna forma a la IA, porcentaje que asciende al 60 % en las economías avanzadas. Esto se debe a que los algoritmos de aprendizaje automático y los sistemas generativos pueden asumir tareas que antes realizaban profesionales, desde redactar textos o escribir código hasta analizar imágenes médicas. Ahora bien, exposición no equivale a sustitución completa: del total de empleos expuestos, aproximadamente la mitad podría beneficiarse de la IA como complemento (es decir, las herramientas de IA aumentarían la productividad del trabajador humano), mientras que la otra mitad corresponde a puestos donde la IA podría ejecutar una porción sustancial de las tareas actuales, reduciendo la necesidad de trabajo humano. En casos extremos, algunos de esos trabajos podrían desaparecer o transformarse radicalmente si la automatización de tareas llega al límite. Esta dualidad explica cómo la IA puede simultáneamente aumentar la eficiencia y generar desplazamientos laborales, dependiendo del tipo de tareas predominantes en cada ocupación.

En cuanto a las cifras de desempleo tecnológico, es importante destacar que hasta ahora no se ha observado una oleada de despidos masivos atribuibles a la IA. De hecho, los datos iniciales sugieren que en esta etapa temprana la IA podría estar creando tantos o más empleos de los que destruye. Esto indica que muchas compañías están contratando especialistas en IA, ingenieros de datos u otros profesionales para implementar y gestionar estas nuevas herramientas, contrarrestando los recortes en otras áreas. Sin embargo, estas cifras todavía son bastante reducidas. Según un informe de la OCDE (OCDE, 2023), a pesar del rápido crecimiento de la demanda de habilidades en IA, las vacantes en línea en países avanzados relacionadas con la IA representaron menos del 1 % de todas las ofertas de trabajo en el periodo 2019-2022. Este hallazgo alivia en parte el temor inmediato a un desempleo masivo, pero no garantiza que en el futuro la balanza no se incline hacia el lado de las pérdidas netas de empleo. Mucho de ello dependerá del ritmo de adopción y de la capacidad de la tecnología para reemplazar tareas en su totalidad. Estudios de referencia como el de OpenAI (2023) han estimado que cerca del 19 % de los trabajadores tiene al menos la mitad de sus tareas susceptibles de ser automatizadas por IA. Sin embargo, también cabe señalar que un puesto de trabajo es más que la suma de tareas individuales: involucra habilidades sociales, criterio, adaptabilidad y polivalencia. Por tanto, tener el 50 % de tareas “expuestas” no significa que la ocupación vaya a desaparecer, sino que sus tareas evolucionarán. El reto está en cómo se reconfigurarán los roles laborales: si la IA asume la parte rutinaria, el trabajador puede concentrarse en lo creativo o relacional, haciendo su trabajo más productivo; pero si la IA acaba asumiendo incluso las tareas centrales, el puesto podría desvanecerse.

La llegada de la IA aviva el viejo debate entre tecnoptimistas (quienes creen que la tecnología crea más empleos de los que destruye) y tecnopesimistas (quienes vaticinan desempleo estructural)

Desde una perspectiva histórica, la llegada de la IA aviva el viejo debate entre tecnoptimistas (quienes creen que la tecnología crea más empleos de los que destruye) y tecnopesimistas (quienes vaticinan desempleo estructural). La IA podría profundizar esa polarización, ya que automatiza tanto tareas rutinarias como algunas no rutinarias que antes protegían a los profesionales medios. Esto plantea el riesgo de una brecha cada vez mayor entre trabajadores altamente cualificados (capaces de aprovechar la IA) y el resto. Como señala el FMI (2025), es probable que la IA aumente la desigualdad de ingresos en la mayoría de los escenarios si no se interviene: los trabajadores complementados por IA verán subir su productividad y salarios, mientras que aquellos desplazados o incapaces de adaptarse verán estancamiento o caídas en sus ingresos. Además, los rendimientos del capital podrían incrementarse en las empresas que adopten IA exitosamente, beneficiando desproporcionadamente a los propietarios y accionistas (que típicamente se concentran en los estratos altos de renta). Este conjunto de factores sugiere una tendencia a la mayor concentración de la renta: los países y personas con más recursos para invertir en IA pueden obtener la mayor parte de las ganancias, ampliando brechas existentes.

Un ámbito donde la influencia de la IA resulta muy palpable es en la estructura industrial y en la competencia de mercado. En las últimas décadas, muchas economías avanzadas han experimentado un aumento de la concentración industrial, es decir, una mayor cuota de mercado acaparada por las empresas líderes en cada sector. Este fenómeno de “empresas superestrellas” ha coincidido con la era de la digitalización y la globalización, durante la cual compañías como Amazon, Google o Microsoft se han vuelto dominantes. La introducción de la IA podría reforzar aún más esta tendencia si solo unos pocos actores son capaces de explotar todo su potencial. En un escenario plausible, solo las empresas más grandes pueden permitirse la inversión masiva en computación y datos necesaria para desarrollar IA avanzada, lo que les da una ventaja insuperable sobre competidores pequeños. Ya hoy entrenar un modelo puntero requiere enormes recursos: por ejemplo, entrenar el modelo GPT-4 costó del orden de 100 millones de dólares, y ejecutarlo operativamente implica unos 700.000 dólares diarios en gasto computacional. Sin embargo, el ejemplo de DeepSeek, que ha logrado un rendimiento similar al ChatGPT con solo 5,6 millones de dólares en costes de desarrollo, podría abrir la puerta a democratización acelerada de la IA generativa1. En cualquier caso, en la medida en la que las mejoras de rendimiento continúen asociadas a modelos más grandes y costosos, solo corporaciones con presupuestos multimillonarios podrán liderar la frontera tecnológica. El sector tecnológico global está dominado por apenas seis grandes empresas, las cuales no solo lideran la innovación, sino que “compran a sus competidores y limitan la innovación” de otros. Esta concentración no creativa —donde la competencia se elimina vía adquisiciones— puede derivar en menos dina-mismo a largo plazo, ya que las firmas dominan-tes podrían carecer de incentivos para desplegar plenamente tecnologías que canibalicen sus modelos de negocio existentes.

Ahora bien, un futuro de mayor concentración tecnológica no es inevitable. Diversos analistas plantean un escenario alternativo en el que la IA se democratiza. Por ejemplo, la proliferación de modelos de IA de código abierto (como ciertos modelos liberados por Meta o comunidades académicas) podría permitir que empresas medianas e incluso pequeñas accedan a herramientas de IA punteras sin incurrir en los enormes costes de desarrollo desde cero. Si este ecosistema abierto florece, muchas compañías podrían implementar IA adaptada a sus nichos de mercado, reduciendo la brecha entre gigantes y emprendedores (FMI, 2025).

IA y la sobrevaloración financiera: desconexión entre economía real y mercados

La euforia en torno a la IA no solo ha impregnado el discurso económico, sino que ha impulsado un rally espectacular en los mercados bursátiles, especialmente en las acciones del sector tecnológico. Muchos inversores, anticipando que la IA desencadenará enormes incrementos de rentabilidad futura, han llevado las cotizaciones de las empresas vinculadas a esta tecnología a niveles muy elevados. Esto ha generado preocupaciones sobre una posible “burbuja de la IA” en los mercados financieros, caracterizada por valoraciones que se desvinculan de los fundamentos actuales de la economía real.

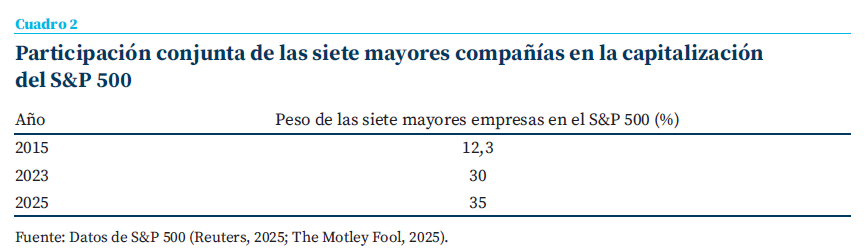

Un vistazo a los indicadores de mercado refleja esta dinámica. A finales de 2025, compañías icónicas de la era IA alcanzaron capitalizaciones nunca vistas: por ejemplo, Nvidia —un fabricante de chips clave para computación de IA— se convirtió brevemente en la empresa más valiosa del mundo, con alrededor de 4,5 billones de dólares de valor bursátil, superando incluso a Apple y Microsoft (estas últimas rondando los 3,9 billones cada una). La capitalización de esta compañía ya supone actualmente casi el 4 % del PIB mundial y el 16 % del PIB de Estados Unidos2. Históricamente, nunca una empresa había tenido un peso tan relevante en la economía mundial y americana. Además, en conjunto, las diez mayores empresas cotizadas (casi todas del rubro tecnológico-digital) pasaron a representar más de un tercio del valor total del índice S&P 500, el nivel de concentración bursátil más alto en más de 60 años (cuadro 2). Para dimensionar este fenómeno: solo Nvidia llegó a pesar en torno al 8 % del S&P 500 y las llamadas Big Tech (Apple, Microsoft, Amazon, Alphabet/Google, Meta) más algunas asociadas (Tesla, Nvidia) conformaron el núcleo del mercado, siendo responsables de la mayor parte de las ganancias del índice en 2023-2024. Esta situación recuerda a otras fases de exuberancia irracional y plantea la pregunta de si los precios actuales pueden sostenerse si la realidad no cumple finalmente con las altas expectativas.

Las “siete magníficas” (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta y Tesla) pasaron de concentrar el 12 % del índice en 2015 a aproximadamente un tercio en 2023, alcanzando el 35 % en 2025 (cuadro 2), reflejando un mercado altamente concentrado en unas pocas empresas ganadoras de la era digital. De hecho, la capitalización global de estas siete empresas ha superado el PIB agregado de la Unión Europea3. Esta concentración implica mayor vulnerabilidad del mercado: si solo uno o dos de estos valores líderes sufrieran una corrección significativa, arrastrarían a la baja al conjunto del índice.

Los elevados precios bursátiles de las empresas tecnológicas sugieren que el mercado está incorporando expectativas de ganancias futuras extraordinarias gracias a la IA

Los elevados precios bursátiles de las empresas tecnológicas sugieren que el mercado está incorporando expectativas de ganancias futuras extraordinarias gracias a la IA. Sin embargo, dichos pronósticos pueden chocar con la realidad de la economía productiva, al menos en el corto y mediano plazo. Mientras las cotizaciones se disparaban en 2023-2024, la economía global afrontaba crecimientos modestos y persisten-tes incertidumbres: episodios inflacionarios que forzaron alzas de tipos de interés, enfriamiento de la demanda en varios países, e incluso riesgos geopolíticos elevados. Normalmente, tipos de interés más altos y señales de desaceleración económica pondrían freno a las bolsas, pero el efecto de la IA ha contrarrestado esos factores. Se llegó así a una desconexión notable entre mercados y economía real: por un lado, los mercados financieros anticipando un salto en productividad y beneficios gracias a la IA; por otro, los datos de productividad y crecimiento que aún no muestran ese salto.

Un indicador ilustrativo de esta desconexión es la valuación relativa del mercado accionario. La ratio CAPE de Shiller (precio dividido por promedio de ganancias reales de diez años) para el S&P 500 alcanzó niveles cercanos a 40 en 2025, uno de los más altos de los últimos 140 años, solo superado marginalmente por el pico de la burbuja puntocom en 1999-2000. Esto implica que los inversores están pagando 40 dólares por cada dólar de ganancias promedio ajustadas por ciclo, señal de un optimismo extremo respecto al futuro. Si se usa el PER tradicional (precio sobre ganancias corrientes), la valoración también se sitúa alrededor del percentil 95 histórico, es decir, en el 5 % más alto de caro que ha estado el mercado.

¿Por qué los inversores podrían estar sobreestimando el impacto económico de la IA? Una posibilidad es que se esté produciendo un des-fase temporal: los mercados anticipan (quizá con razón) que la IA transformará la economía, pero subestiman el plazo y las dificultades de esa transformación. Como se discutió, integrar IA implica cambios organizativos, inversión en capital humano y superar retos técnicos. Es posible que las ganancias sustanciales para los beneficios corporativos lleguen, pero más adelante de lo que el “hype” financiero sugiere. Otra posibilidad es la clásica dinámica especulativa: los inversores compran acciones de empresas relacionadas con IA no solo por sus fundamentales, sino porque confían en que otros inversores las comprarán después a precios aún mayores, lo que alimenta un círculo autorreforzado de alzas (lo que define una burbuja). En 2023 hubo ejemplos llamativos, como empresas pequeñas que añadían “IA” a su nombre y veían subir su cotización súbitamente sin cambios reales en su negocio, recordando episodios de manía especulativa del pasado.

Cabe resaltar que, si bien existe cierta sobrevaloración generalizada (como lo indica la baja prima de riesgo implícita de la renta variable, alrededor de solo el 2 % en EE. UU.), la dependencia del mercado en unas pocas acciones líderes hace la situación más frágil. Hacia 2025, el mercado alcista estaba sostenido en gran medida por los resultados excepcionales de esas cinco a siete empresas gigantes. Un tropiezo significativo en cualquiera de “los siete magníficos” podría provocar una caída proporcional del S&P 500 del orden de un 10 % o más con efecto dominó sobre la confianza.

Todo lo anterior no significa que la revolución de la IA no vaya a generar valor real para la economía y las empresas. De hecho, es posible que muchas de las promesas acaben cumpliéndose en el largo plazo: aumentos de productividad, creación de nuevos mercados, mejora de márgenes empresariales y, por ende, mayores beneficios. Varios de los gigantes tecnológicos están invirtiendo intensamente en IA y ya se observan en algunos casos mejoras de eficiencia operativa o nuevas líneas de negocio vinculadas (por ejemplo, servicios en la nube optimizados con IA, chips especializados que se venden con amplios márgenes, etc.). Es decir, hay fundamentos que respaldan parte del optimismo. El problema radica en la desconexión temporal y de magnitud: los mercados parecen haber “descontado” hoy beneficios que quizás tarden una década en concretarse, y a una escala que no está garantizada. Si la economía real logra ponerse a la altura de las expectativas —es decir, si la IA efectivamente dispara un boom de productividad y ganancias corporativas en los próximos años—, entonces las valoraciones actuales podrían validarse gradualmente sin un colapso, a través del crecimiento de los denominadores (las ganancias). Por el contrario, si las mejoras son más modestas o lentas, la corrección vendrá por el numerador (los precios), tal como la historia bursátil ha mostrado repetidamente.

Conclusiones

La revolución de la IA presenta un cuadro complejo y lleno de matices para la macroeconomía y los mercados. En el ámbito de la productividad, la IA promete mejoras de eficiencia y posiblemente un nuevo impulso al crecimiento de largo plazo, pero hasta ahora sus frutos agregados han sido limitados y podrían tardar en madurar. Mucho dependerá de si logramos orientar la tecnología hacia la creación de nuevas tareas y complementariedad con el trabajo humano, en vez de reducirla a una automatización simplista que genere destrucción no creativa. En términos de empleo e igualdad, la IA tiene un cariz dual: puede aumentar la productividad de muchos trabajado-res y generar nuevos roles, pero también amenaza con polarizar aún más el mercado laboral y concentrar los beneficios en quienes poseen las habilidades o el capital para aprovecharla. Ello plantea desafíos de adaptación, formación y políticas que mitiguen una dinámica donde “el ganador se lo lleva todo”. Por último, en los mercados financieros, la IA ha detonado una ola de optimismo que ha elevado las valoraciones a alturas históricas, abriendo una brecha con la economía real. Este fenómeno nos recuerda los riesgos de extrapolar el futuro sin suficiente sustento en el presente, a la vez que subraya la enorme confianza (o especulación) depositada en el potencial de la IA.

Notas

* Funcas.

1 https://www.digidop.com/blog/deepseek-vs-chatgpt

2 https://eu.36kr.com/en/p/3530812600114053

3 https://uk.finance.yahoo.com/news/magnificent-seven-surpass-eu-gdp-050117138.html

Referencias

Acemoglu, D. (2024). The Simple Economics of AI. MIT. https://economics.mit.edu/sites/default/files/2024-04/The %20Simple %20Macroeconomics %20of %20AI.pdf

Acemoglu, D., & Johnson, S. (2023). Power and Progress: Our Thousand-Year Struggle Over Technology and Prosperity. London: Basic Books.

Chaar, T. et al. (2025). AI and the global productivity divide: Fuel for the fast or a lift for the laggards? OECD Artificial Intelligence Papers, No. 51. Paris: OECD Publishing. https://doi.org/10.1787/c315ea90-en

Fondo Monetario Internacional. (2025). Regional Economic Outlook: Europe (blog “How Europe Can Capture the AI Growth Dividend”). https://www.imf.org/en/blogs/articles/2025/11/20/how-europe-can-capture-the-ai-growth-dividend

Nygaard, V. et al. (2025). Macroeconomic Implications of AI, RAND Corporation. https://www.rand.org/pubs/perspectives/PEA3888-3.html

OCDE. (2023). Emerging trends in AI skill demanda cross14 OECD countries. Paris: OECD Publishing. https://www.oecd.org/en/publications/emerging-trends-in-ai-skill-demand-across-14-oecd-countries_7c691b9a-en.html

OCDE. (2024). The impact of Artificial Intelligence on productivity, distribution and growth (abril 2024). https://www.oecd.org/en/publications/the-impact-of-artificial-intelligence-on-productivity-distribution-and-growth_8d900037-en.html

OpenAI. (2025), GPTs are GPTs: An early look at the labor market impact potential of large language models. https:// openai.com/index/gpts-are-gpts/

Sumario

- Carta de la redacción

- La debilidad de la inversión privada en el actual ciclo expansivo

- El impacto de la IA generativa en el trabajo y la educación: retos y oportunidades

- Beneficios económicos e inversión de las sociedades no financieras en España

- La rentabilidad de las empresas españolas

- IA, macroeconomía y mercados: eficiencia, destrucción no creativa y valor bursátil

- Banca en la sombra: ¿la próxima crisis financiera?

- Cambios estructurales en los mercados de deuda soberana europeos

- Margen de tipos y de pasivo bancario en un ciclo completo de tipos: diferencias entre SI y LSI

- De privada a cotizada: implicaciones estratégicas y jurídicas