Cuadernos de Información Económica, N.º 306 (mayo-junio 2025)

Fecha: mayo 2025

Autores

Pablo Guijarro Segado y Pilar Gómez Estefanía

Etiquetas

Fusiones y adquisiciones, Defensa europea, inversiones, regulación

Fusiones y adquisiciones en Defensa: un cambio de paradigma para Europa

Este artículo analiza el papel creciente de las fusiones y adquisiciones (M&A) en el sector de defensa europeo, impulsado por un entorno geopolítico más inestable desde 2024, y la necesidad de autonomía estratégica frente a EE. UU. Ante una inversión empresarial débil en Europa, especialmente en defensa, se propone la consolidación inorgánica como vía más ágil para reforzar capacidades. Iniciativas como el plan ReArm Europe o proyectos transnacionales ilustran esta estrategia. A pesar del contexto global de incertidumbre, el sector de defensa muestra resiliencia y atractivo para inversores, destacando su carácter contracíclico. No obstante, persisten retos estructurales como la fragmentación entre países, obstáculos regulatorios y riesgos derivados de cambios políticos y tecnológicos. El artículo concluye que el crecimiento inorgánico, junto con mayor cooperación e integración tecnológica, será clave para una defensa europea más robusta y autónoma, aunque requiere una adaptación constante y una regulación equilibrada que permita consolidar sin comprometer los intereses nacionales.

Introducción

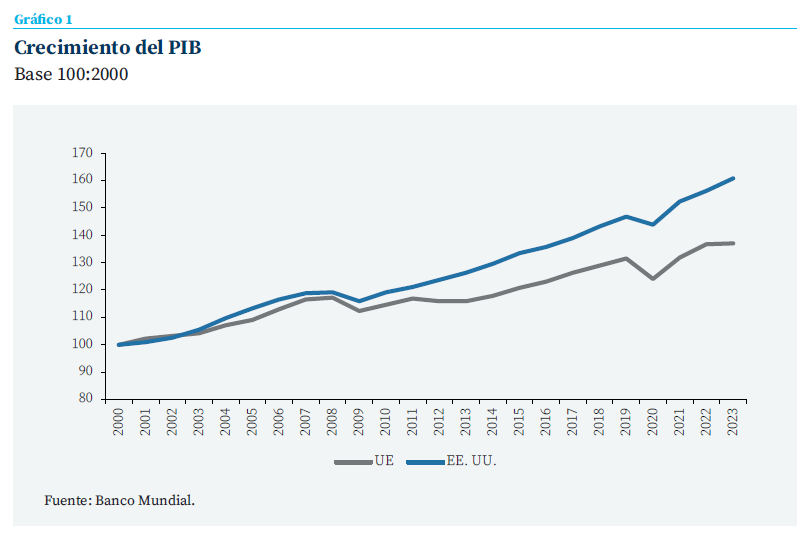

Uno de los factores diferenciales en el desempeño de las economías de EE. UU. y de la UE en las últimas décadas ha sido el comportamiento de la inversión empresarial. La UE ha mostrado una mayor debilidad, que se ha traducido en unas expectativas de crecimiento más débiles.

Este contexto ha afectado de manera general a todos los sectores de actividad, y en particular, al sector defensa, cuyo protagonismo como capítulo de gasto e inversión de los países europeos se ha situado claramente por debajo del experimentado en EE. UU. El impacto que el nuevo entorno geopolítico, vigente desde la segunda mitad de 2024, tiene sobre la necesidad de inversión en defensa ha alterado este estado de situación y su eventual desarrollo futuro.

Este cambio, junto con la necesidad de que las empresas europeas ganen tamaño sin comprometer la capacidad de preservación de los intereses nacionales, representa un factor susceptible de influir de modo favorable en la actividad de fusiones y adquisiciones (M&A) en los próximos trimestres. Desde un punto de vista más coyuntural, la reducción de tipos de interés en la mayor parte de las economías, como elemento de impulso a la actividad económica en un entorno de moderación de la inflación, puede suponer un contrarresto efectivo del aumento de la incertidumbre que se ha derivado del contexto global observado durante el primer trimestre.

A continuación, se analiza esta combinación de dinámicas estructurales y coyunturales, y el modo en el que pueden impactar en un cambio de paradigma para la formación bruta de capital fijo en la Unión Europea.

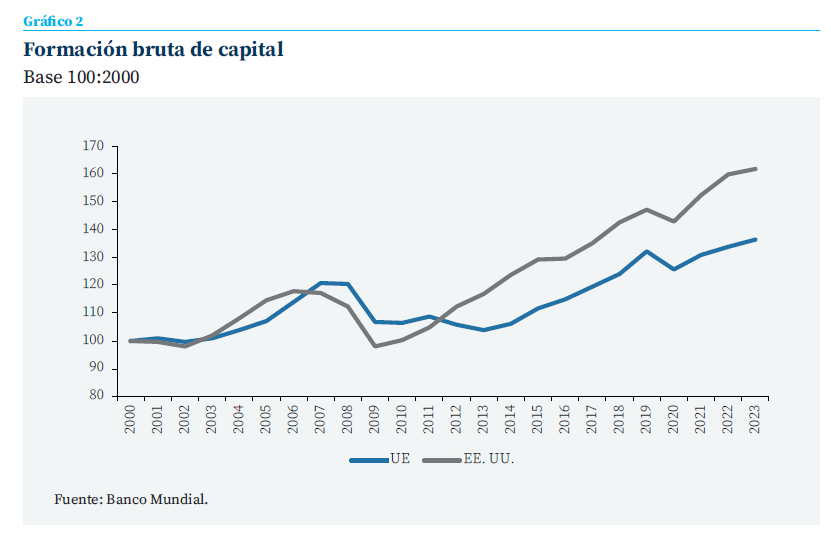

Formación bruta de capital fijo: una brecha de 20 años

El período de historia económica que se inicia en la crisis financiera de 2008 marca un claro contraste con los años precedentes en lo que a la dinámica de formación bruta de capital fijo en la UE y EE. UU. se refiere. Esta circunstancia se refleja de manera general en el peso que la inversión tiene sobre el PIB, y ha impactado de manera frontal en la capacidad de crecimiento de ambos bloques, como refleja el diferencial promedio y acumulado a lo largo de los últimos lustros.

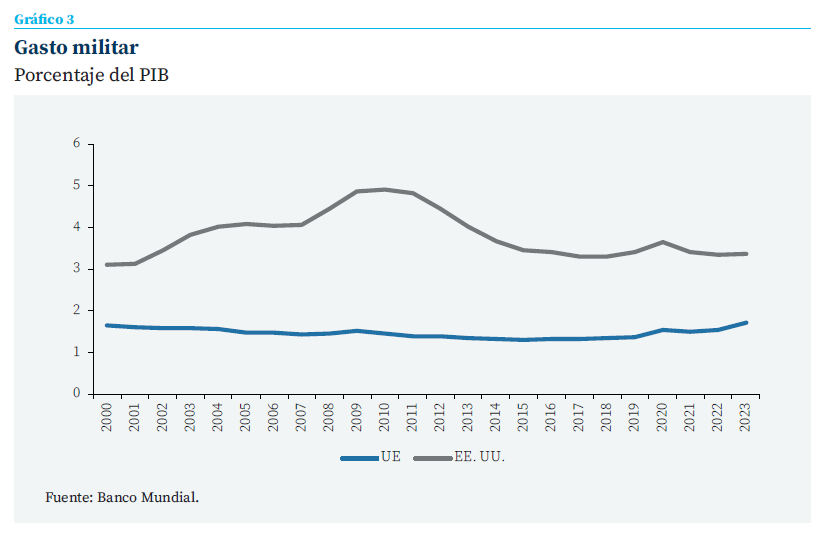

El sector defensa no ha sido ajeno a esta disparidad en el comportamiento de los dos bloques económicos. Las estadísticas económicas muestran un diferencial muy significativo en los ritmos de gasto e inversión en defensa por parte de EE. UU. en comparación con Europa, una evolución que ha centrado gran parte del discurso de la Administración de EE. UU., concentrada en señalizar la necesidad de que los países occidentales incrementen su compromiso en seguridad con el objetivo de reducir la dependencia de socios externos y hacer frente a los retos de la geopolítica actual.

Las estadísticas económicas muestran un diferencial muy significativo en los ritmos de gasto e inversión en defensa por parte de EE. UU. en comparación con Europa

Sin menoscabo de las consideraciones realizadas por EE. UU., es cierto que el Informe Draghi, publicado en septiembre de 2024 (Draghi, 2024), enfatizaba la necesidad de adoptar medidas de impulso para el crecimiento económico y la inversión empresarial como claves competitivas de medio plazo, elementos que son difícilmente cuestionables a la luz de los registros macroeconómicos. En el marco de la estrategia de defensa, el Informe Draghi reconocía la urgente necesidad de reforzar el sector en la UE para lograr la autonomía estratégica, hacer frente a las crecientes amenazas a la seguridad y reducir la dependencia de soluciones extracomunitarias, en particular de los EE. UU.

Los caminos a seguir para dar respuesta a los desafíos del entorno pasan bien por un desarrollo interno, bien por la adquisición a terceros de las herramientas y tecnologías necesarias

En este sentido, y al igual que sucede en otros muchos ámbitos, los retos que afronta el bloque europeo están estrechamente vinculados con: (i) las dificultades para agregar demanda, y (ii) la ausencia de interoperabilidad entre los Estados miembros, factores ambos que potencian la fragmentación y reducen de manera decisiva las posibilidades de competir y de contar con una industria capaz de responder a los retos que plantea el entorno actual en términos de autonomía en la seguridad. La creciente brecha entre las necesidades operativas de los sistemas de defensa y los presupuestos públicos disponibles ha impulsado la búsqueda de soluciones más innovadoras y asequibles. Por otro lado, la tendencia a la combinación de tecnologías comerciales, civiles y militares, tales como inteligencia artificial, análisis de datos o infraestructura satelital, han abierto numerosas oportunidades para inversores y startups.

Llegados a este punto, los caminos a seguir para dar respuesta a los desafíos del entorno pasan bien por un desarrollo interno, bien por la adquisición a terceros de las herramientas y tecnologías necesarias. A priori, la solución orgánica tiene una naturaleza más lenta y con períodos de maduración mucho más largos, circunstancias que limitan su capacidad de respuesta a las demandas de la UE en este ámbito.

Factores idiosincráticos del mercado de M&A en defensa

Es por ello que la consolidación inorgánica del sector de defensa mediante transacciones de compra de empresas (M&A) puede permitir dar satisfacción a este desafío con una mayor celeridad. No obstante, la idiosincrasia de este sector y, más concretamente, su categoría de actividad crítica para la seguridad nacional, motivan que sea necesario afrontar el reto no solamente desde un punto de vista económico y financiero, sino también regulatorio. Así, resulta de capital importancia entender las dinámicas del sector de defensa a lo largo de los últimos 80 años, que han estado condicionadas por los grandes ciclos geopolíticos, a los que se incorpora este último capítulo.

Tras la Segunda Guerra Mundial, los países occidentales promovieron la creación de contratistas nacionales fuertes, con escasa consolidación internacional. No fue hasta el fin de la Guerra Fría y la consecuente reducción del gasto militar cuando se produjo una gran ola de fusiones, especialmente en Estados Unidos, que dio lugar a gigantes como Lockheed Martin (fusión de Lockheed y Martin Marietta en 1995), Northrop Grumman en 1994 o la integración de McDonnell Douglas por parte de Boeing en 1997.

En Europa, aunque el proceso fue más limitado, surgieron actores relevantes como BAE Systems (1999) o MBDA (2001), esta última, fruto de la fusión de divisiones de misiles de empresas de Francia, Reino Unido e Italia. A partir de 2001, los conflictos en Irak y Afganistán abrieron paso a adquisiciones centradas en servicios tecnológicos y de ciberseguridad.

En el último capítulo de la historia mundial asistimos a un salto que trasciende la estrategia nacional para comenzar a pensar en un ámbito de colaboración multilateral, en el que la cooperación y la coordinación resultan factores más determinantes que la pura estancia de tipos de interés o expectativas de crecimiento económico. Y esta dinámica no es exclusivamente europea, si bien es en este ámbito geográfico en el que encontramos manifestaciones más claras. El plan ReArm Europe constituye una ambiciosa hoja de ruta que contempla la movilización de hasta 800.000 millones de euros para reforzar las capacidades militares de los Estados miembros. Este programa, que incluye incentivos específicos para las adquisiciones intraeuropeas, tiene como objetivo central consolidar una base industrial de defensa integrada.

Ejemplos concretos de este sesgo transnacional son también las propuestas de fusión de las divisiones satelitales de Airbus, Thales y Leonardo. Esta operación busca crear un actor paneuropeo de referencia capaz de competir con iniciativas como Starlink, y constituye un claro ejemplo del esfuerzo por recuperar soberanía tecnológica en el ámbito espacial.

Además de los grandes movimientos corporativos, también están cobrando fuerza las alianzas industriales. Un caso representativo es la joint venture Leonardo Rheinmetall Military Vehicles, creada para codiseñar y fabricar vehículos de combate adaptados a las necesidades de programas nacionales e internacionales. Este tipo de colaboraciones refuerza la cooperación industrial en sectores de alto valor añadido, y al mismo tiempo permite acceder a economías de escala, compartir riesgos tecnológicos y responder de forma más ágil a los requerimientos operativos de los ejércitos europeos.

Finalmente, la OTAN ha intensificado sus esfuerzos para mejorar la coordinación en materia de adquisiciones a través del NATO Defense Planning Process, (NATO, 2025) una herramienta orientada a armonizar los requerimientos operativos, fomentar compras conjuntas y reforzar la interoperabilidad entre aliados.

La conjunción de todos estos factores dibuja un panorama que es favorable desde diferentes vertientes, circunstancia que refuerza las oportunidades que para el crecimiento inorgánico se pueden presentar en los próximos trimestres, pero antes conviene detenerse en el comportamiento registrado por las empresas en bolsa a lo largo de los últimos años, con el fin de identificar si existe, en la actualidad, un cambio de percepción de los inversores.

Un sector atractivo para el inversor

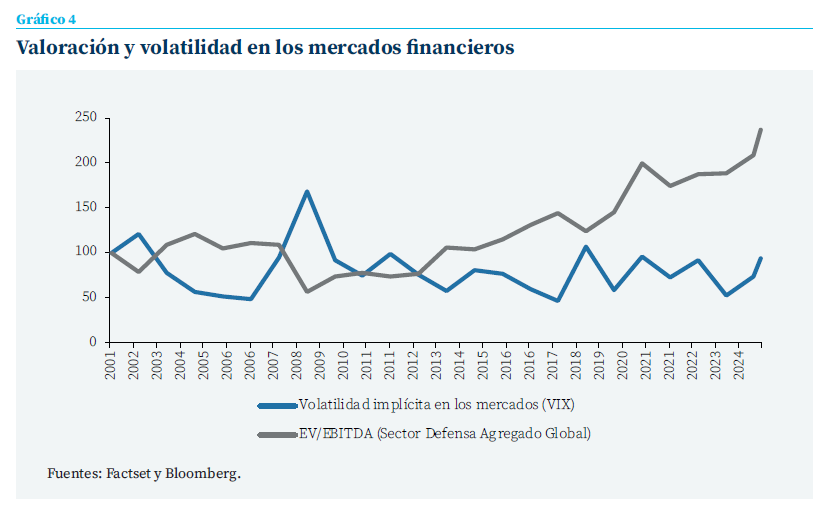

Y es que todos los factores estructurales mencionados podrían conducir a la reflexión de que hasta la fecha el sector no había sido objeto de atención por parte del mercado. Sin embargo, la dinámica observada en los últimos años pone de manifiesto que este contexto general, en todo caso, contribuirá a consolidar una tendencia favorable en la valoración del sector a nivel global. Así se pone de manifiesto el comportamiento de los múltiplos de valoración que relacionan el valor de mercado de los negocios con el EBITDA de las compañías.

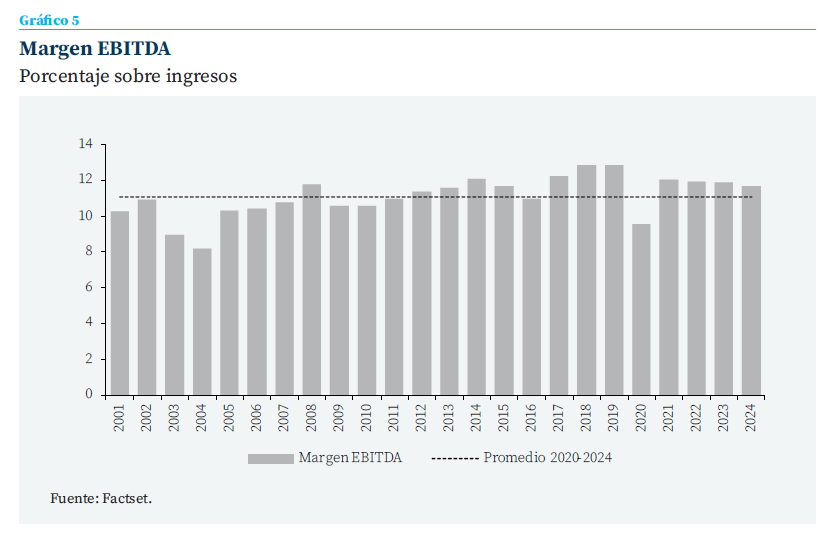

Los múltiplos se han expandido de manera sostenida desde 2008, sobreviviendo a episodios de incrementos más o menos sustanciales de la incertidumbre en los mercados financieros y en la economía internacional. Desde un punto de vista coyuntural, es reseñable que el comportamiento del sector manifiesta una gran capacidad de resistencia a eventos negativos de mercado, circunstancia que ilustra un soporte estructural claramente diferenciado de episodios de crisis, como la financiera en 2008.

Tanto la crisis desatada por el COVID-19, como el entorno actual, reflejan la resiliencia del sector y muestran un comportamiento favorable de la valoración de las inversiones en contextos desafiantes para el inversor. La apuesta por seguridad y defensa ha sido, pues, una constante en los inversores desde 2008, que además refuerza el carácter contra cíclico de este tipo de inversiones, que en nuestra opinión se va a incrementar a partir de las diferentes iniciativas.

Quizá lo más relevante es que esta expansión de múltiplos se ha producido en un contexto en el que, además, los márgenes han mantenido una tónica de crecimiento sostenido. Y es este comportamiento propio del sector, en combinación con los factores estructurales y coyunturales anteriormente reseñados, los que motivan que la dinámica transaccional pueda registrar un comportamiento muy positivo en el corto y medio plazo.

La apuesta por seguridad y defensa ha sido, pues, una constante en los inversores desde 2008, que además refuerza el carácter contra cíclico de este tipo de inversiones

Y no es menos cierto que el sector ha sido relativamente inmune a las condiciones de financiación de la economía, puesto que la dinámica de valoración ha sido inequívocamente favorable en múltiples entornos de tipos de interés, hecho que resulta crítico en nuestra opinión para configurar su carácter de target en un entorno como el actual, en el que la visibilidad de los resultados de las empresas del sector se puede reforzar gracias a las diferentes iniciativas institucionales puestas en marcha.

Evolución reciente y perspectivas para el M&A en el sector de defensa

Con el objetivo de sustanciar estos factores estructurales y coyunturales en la dinámica de operaciones corporativas, hacemos una última parada en los registros de M&A de los últimos tres años a nivel global, y en particular en el ámbito de defensa.

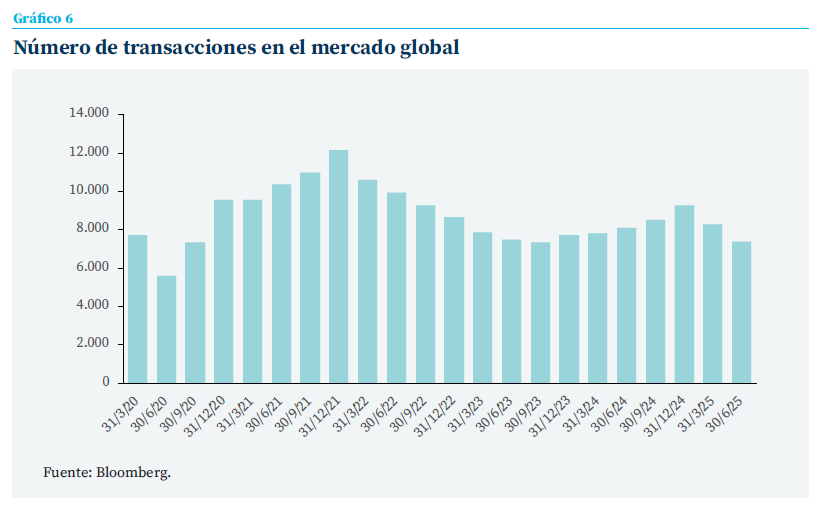

En primer lugar, el mercado global de transacciones corporativas ha mostrado cierta atonía en la última década, en un contexto en el que la incertidumbre en cuanto a la capacidad de crecimiento de las economías, la inflación y las condiciones financieras generales han jugado una suerte de carrera de relevos en diferentes períodos como factor determinante de la debilidad de la actividad transaccional. Lo cierto es que desde 2020, factores como los conflictos bélicos, la crisis de precios de la energía, las restricciones en las cadenas de suministros globales y el aumento de la inflación han supuesto frenos determinantes en el apetito inversor, ralentizando el cierre de operaciones.

El significativo aumento de la incertidumbre y la desconfianza que se ha producido en los últimos meses ha provocado una interrupción del ritmo de recuperación de las transacciones corporativas, que en 2024 concluyó en el máximo nivel del último lustro (excluyendo 2021, año en el que los registros de bases de datos especializadas apuntan a los máximos del período). Y la tendencia a la desaceleración es sostenida tanto en el primer como en el segundo trimestre, que ya se situaría por debajo de los niveles observados en los mismos períodos de 2023 y 2024.

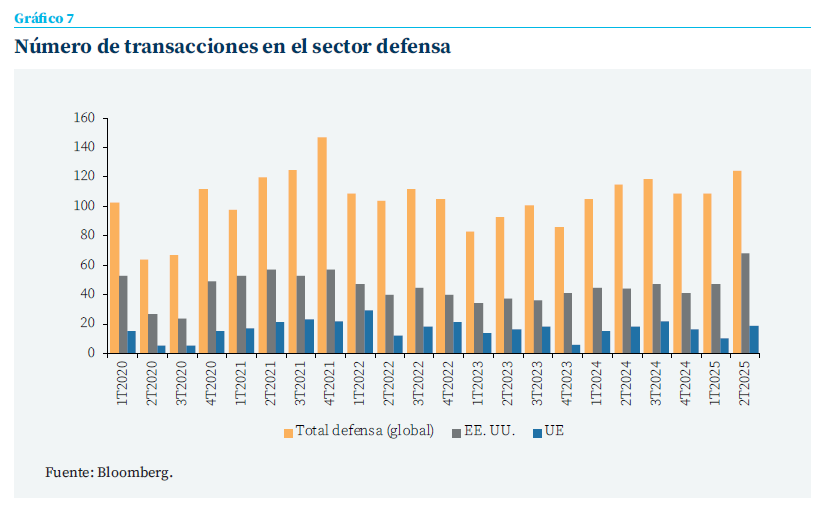

Y esta dinámica no es compartida por el sector de defensa, que comienza a incorporar de manera parcial los factores favorables estructurales enunciados en las secciones precedentes. El análisis de las transacciones corporativas del sector de defensa pone de manifiesto que, junto con la estabilidad de los fundamentos económico-financieros del sector y del impulso regulatorio, el entorno de mayor incertidumbre geopolítica ya está trasladándose a los procesos de consolidación inorgánica del sector, en todos los países. En el caso de la UE, que históricamente ha registrado un volumen de transacciones inferior al observado en EE. UU., también se observa una reactivación de la actividad, que situaría el número de transacciones en el segundo trimestre de 2025 en máximos de los últimos cuatro años.

En cualquier caso, es pronto para extraer conclusiones al respecto del comportamiento que este mercado puede registrar en los próximos trimestres, pero consideramos que en los próximos meses asistiremos a un mayor dinamismo en el sector, reforzada esta expectativa por la elevada visibilidad de márgenes y rentabilidad. Claro que, en un contexto como el actual, resulta crítica la discriminación entre tecnologías y, en este punto, la referencia de proyectos como SpaceX o Palantir1 han intensificado la percepción de que gran parte del futuro del sector y de su potencial de crecimiento pasa por la integración de la innovación comercial con aplicación militar. Y así, cabe esperar que aquellas compañías dedicadas a los sistemas satelitales, la microelectrónica avanzada, las comunicaciones seguras, los sistemas autónomos y las tecnologías antidrones sean los potenciales objetivos del interés inversor, así como aquellas que sean susceptibles de tener aplicaciones duales (militares y comerciales) y con exposición directa a proyectos espaciales (Bain & Company, 2025; Kroll, 2025).

Y en esta tendencia futura no es posible la consideración aislada de los impactos que la regulación puede tener sobre el dinamismo del mercado de transacciones corporativas. Uno de ellos es la relajación de los controles a la actividad del M&A, que constituye una de las principales iniciativas en estudio por parte de la Comisión Europea.

Como hemos señalado, los retos estructurales pueden ser difíciles de alcanzar solo a partir de dinámicas orgánicas, esto es, a partir del desarrollo de tecnologías, productos y servicios de manera interna por parte de las compañías. La respuesta puede exigir procesos de consolidación en los que el crecimiento inorgánico ya está siendo protagonista, pero cuyo incentivo plantea dudas a las autoridades nacionales, sobre todo en ámbitos considerados estratégicos. Y no es necesario referirse a la industria de defensa en exclusiva en este ámbito, pero sí es cierto que la creciente interrelación de la actividad con sectores como las telecomunicaciones motivan que cualquier iniciativa tendente a aliviar los procesos de crecimiento inorgánico pueda encontrar cierta contestación por parte de los países miembros de la UE, especialmente si supone un impacto sobre las estructuras de mercado y de competencia2.

Nuestra opinión al respecto es que, en un mercado donde la escala, la agilidad y la integración tecnológica marcan la diferencia, las operaciones corporativas no son solo una herramienta financiera, sino un componente central de la arquitectura de seguridad de las naciones. Sin embargo, este escenario de oportunidades también conlleva riesgos que no se deberían subestimar. Los cambios en las políticas gubernamentales, las nuevas exigencias regulatorias –especialmente en materia de control de inversiones extranjeras– y a evolución de las prioridades estratégicas nacionales pueden redefinir abruptamente las reglas del juego. Asimismo, el rápido avance tecnológico, si bien es una fuente de ventaja competitiva, exige una capacidad constante de adaptación y actualización por parte de las empresas.

Evolución reciente y perspectivas para el M&A en el sector de defensa

El sector de defensa en Europa enfrenta una oportunidad única para consolidar su posición y reducir la dependencia de soluciones extracomunitarias. La combinación de un entorno geopolítico cambiante y la necesidad de reforzar la autonomía estratégica impulsa la inversión en defensa. Las fusiones y adquisiciones, junto con la colaboración multilateral, pueden acelerar este proceso, permitiendo a Europa desarrollar una base industrial de defensa integrada y competitiva.

A pesar de las oportunidades, el sector de defensa también enfrenta riesgos significativos. Los cambios en las políticas gubernamentales y las nuevas exigencias regulatorias pueden alterar abruptamente las condiciones del mercado. Además, la rápida evolución tecnológica exige una capacidad constante de adaptación por parte de las empresas. La fragmentación y la falta de interoperabilidad entre los Estados miembros siguen siendo obstáculos importantes para la consolidación del sector.

En resumen, el sector de defensa en Europa tiene el potencial de beneficiarse de un entorno favorable para la inversión y la consolidación. Sin embargo, para aprovechar plenamente estas oportunidades, es crucial abordar los desafíos estructurales y regulatorios. La cooperación industrial y la integración tecnológica serán claves para fortalecer la capacidad de respuesta del sector frente a las amenazas actuales y futuras, asegurando así una defensa robusta y autónoma para Europa.

Notas

1 Financial Times. (2025, April 14). NATO acquires AI military system from Palantir. Space News. (2024, June). Pentagon embracing SpaceX’s Starshield for future military satcom.

2 Expansión. (22 de abril de 2025). Seis países de la UE se rebelan contra el plan de Bruselas para facilitar grandes fusiones en Europa. https://www.expansion.com/empresas/2025/04/22/6807a1afe5fdea48778b45b9.html

Referencias

Bain & Company. (2025). Global M&A Report 2025: How leaders are adapting to meet the moment.

Draghi, M. (2024, September 9). The Future of European Competitiveness.

Kroll. (2025). Aeroespace defense government services.

NATO. (2025, April). NATO Defence Planning Process.

Sumario

- Carta de la redacción

- La economía española ante la guerra comercial

- Perspectivas económicas de EE. UU. tras la llegada de la nueva Administración

- Tensiones en los mercados de deuda soberana de EE. UU. y la eurozona

- Banca española y europea: mejoras en su valoración

- La exposición de la banca española al riesgo soberano: una comparativa europea

- Fusiones y adquisiciones en Defensa: un cambio de paradigma para Europa

- Una dinámica presupuestaria prorrogada

- Aumento de la presión fiscal en los principales impuestos: IRPF en el punto de mira