Escenarios de evolución del gasto sanitario e impacto esperado de la pandemia en el medio plazo

Fecha: marzo 2021

Susana Borraz*

Pandemia, COVID-19, Gasto sanitario

Cuadernos de Información Económica, N.º 281 (marzo-abril 2021)

En este artículo se evalúa, en primer lugar, el impacto de las proyecciones demográficas sobre el gasto sanitario hasta 2030 y su alcance entre comunidades autónomas. Se concluye que el factor demográfico no constituye el principal factor de presión sobre el gasto sanitario en términos de PIB. Solamente en algunas comunidades autónomas es previsible que el impacto sea mayor como consecuencia del incremento diferencial previsto de la población en los tramos de mayor edad en los próximos años. Si a estos resultados se suma el elemento tecnológico, la tasa de crecimiento medio interanual del gasto sanitario autonómico se elevaría hasta el 2,2 %. Pero la pandemia ha alterado estas proyecciones bruscamente, al menos durante 2020 y previsiblemente todo el ejercicio 2021. El impacto a medio plazo será resultado de los factores de presión al alza de los epígrafes de gasto claves en la respuesta a esta crisis, como la revisión de la política de recursos humanos, la digitalización sanitaria, el fortalecimiento de las partidas de salud pública, y por otra parte, de la oportunidad de contar con recursos europeos.

La irrupción de la pandemia de la COVID-19 ha puesto de manifiesto el alcance de los recursos necesarios para hacer frente a una demanda excepcional vinculada a los servicios esenciales, y especialmente los sanitarios. De hecho, una de las primeras decisiones que adoptó el Estado en el primer semestre del año pasado fue la aprobación de un fondo extraordinario (Fondo COVID-19) por valor de 16.000 millones de euros para que las comunidades autónomas pudieran hacer frente a la situación de excepcionalidad. De estos, 9.000 millones se repartieron en su totalidad para responder a las necesidades sanitarias y 2.000 millones para adaptar los servicios educativos a los nuevos requerimientos de seguridad sanitaria.

La prolongación de la crisis sanitaria explica que los Presupuestos Generales del Estado para 2021 incorporen medidas similares para dicho ejercicio. En concreto, se prevén nuevamente recursos adicionales al sistema de financiación autonómica por un importe de 13.486 millones de euros a través de un fondo de similar naturaleza. Además, se va permitir al subsector autonómico un mayor margen de maniobra a través de una tasa de referencia del déficit fijada en un 1,1 % del PIB en el marco de suspensión temporal de las reglas fiscales. Pero el flujo de recursos hacia las comunidades no queda ahí, porque también van a poder acceder en los próximos años a los fondos europeos canalizados a través del Mecanismo de Recuperación y Resiliencia (MRR) y del REACT-UE1.

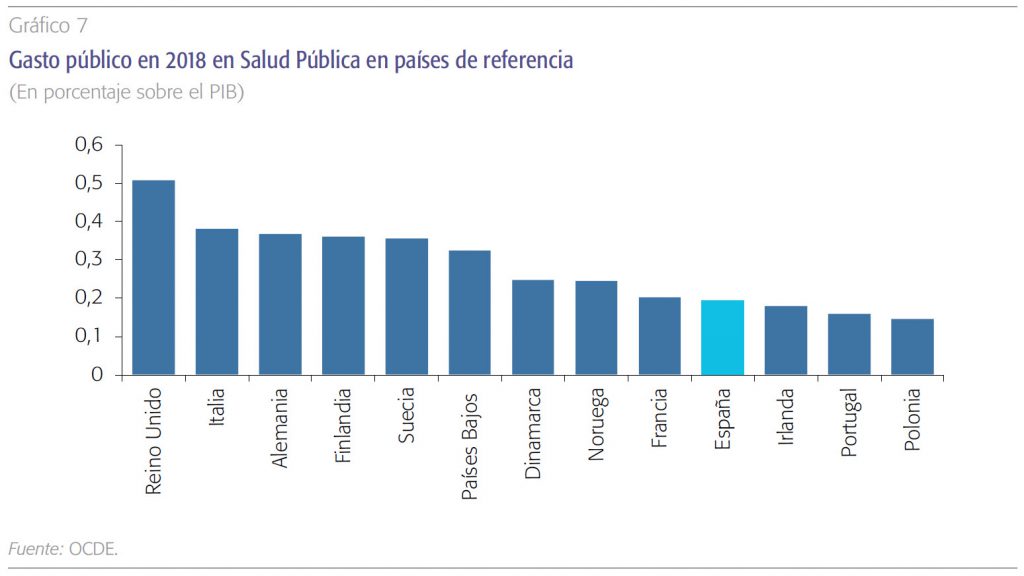

El nuevo orden mundial que ha traído consigo el coronavirus está promoviendo una reflexión en cuanto al nivel suficiente de gasto sanitario. Sirva de ejemplo que, en los últimos años, la función de gasto de salud pública únicamente representaba el 1,1 % del total. Hasta hace relativamente poco tiempo la OCDE centraba el foco en los riesgos sobre la sostenibilidad fiscal de recuperar las tasas de crecimiento del gasto sanitario previas a la crisis. Atendiendo a proyecciones elaboradas en 2019, la OCDE avanzaba una tasa anual promedio de crecimiento del gasto total sanitario per cápita del 2,7 % para toda la OCDE, superior a un crecimiento promedio del PIB del 2,1 % (véase OCDE, 2019; Lorenzoni et al., 2019).

Ante el reto demográfico al que se enfrenta la sociedad española en los próximos años nuestro interés inicial se centró en calibrar el alcance de dicho impacto sobre la evolución prevista del gasto social, y sobre todo si esta previsión, que hemos denominado “inercial”, podía poner en riesgo el cumplimiento de las reglas fiscales y en qué medida se anticipaban diferencias por comunidades autónomas. En el caso concreto del gasto sanitario, incorporamos a dicho escenario “inercial” el factor tecnológico para aproximarnos a un escenario más realista. Con la irrupción de la pandemia había que dar un paso más allá y considerar las expectativas de consolidación de mayor gasto público sanitario como consecuencia de las políticas de refuerzo que se están requiriendo.

Elaboración de las proyecciones en gasto sanitario a partir de las

curvas de gasto per cápita por edad y género

En el ámbito sanitario, los principales trabajos de referencia que incorporan proyecciones de gasto se han fundamentado —con carácter general— en la combinación de un patrón de gasto sanitario constante en el tiempo por edad y sexo al que se han aplicado las previsiones demográficas del INE para comunidades autónomas basadas en escenarios determinísticos2.

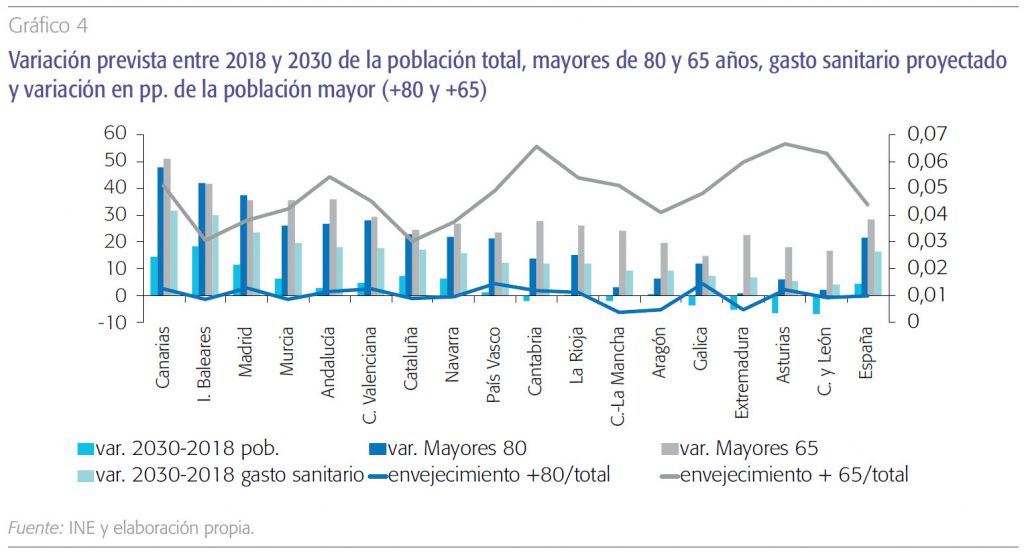

Las comunidades en las que se prevé una mayor presión sobre el gasto por motivos demográficos son Canarias y Baleares, con un nivel de más de un 30 % entre 2018 y 2030, seguidas de Madrid, con una tasa del 24 %. Estos resultados se explican porque sus proyecciones demográficas anticipan un fuerte crecimiento poblacional, en términos relativos con respecto a otros territorios, especialmente en los tramos de mayor edad (+65 y +80 años).

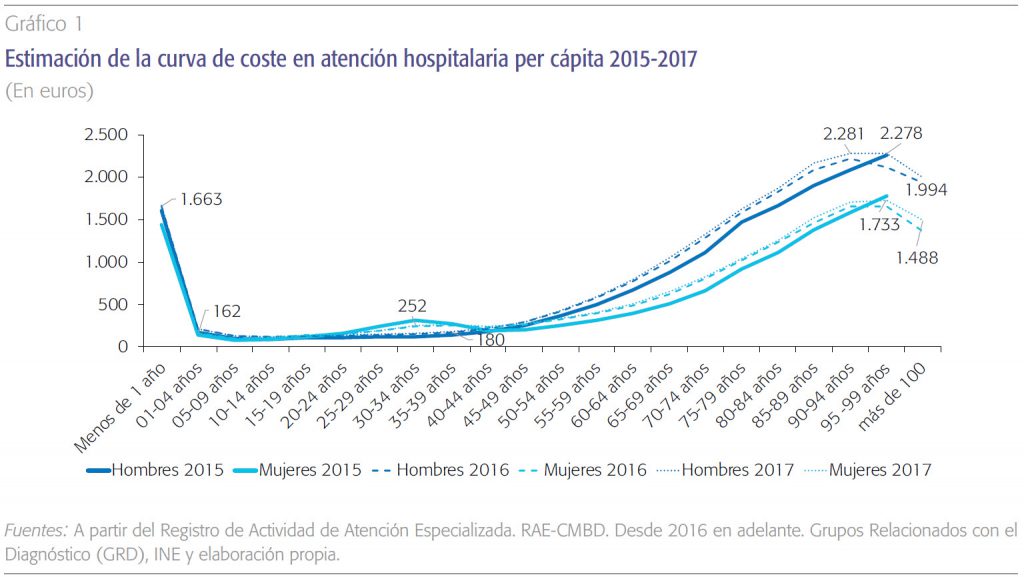

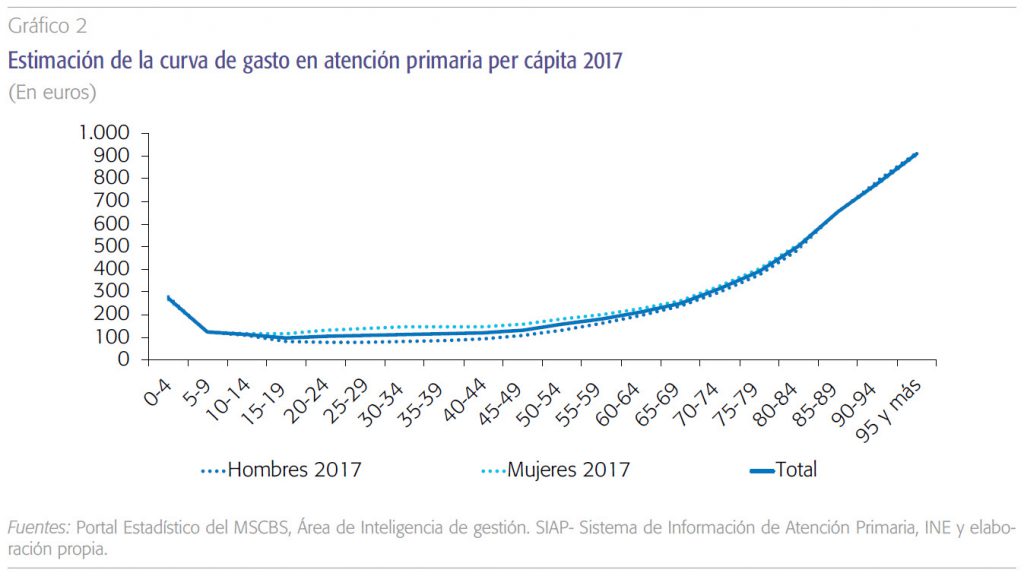

Este ha sido el enfoque básico que hemos utilizado como punto de partida para las proyecciones de gasto en un escenario básico o inercial, que se explica exclusivamente por la evolución demográfica esperada. Para su elaboración optamos por estimar curvas de gasto per cápita específicas para cada uno de los tres principales componentes del gasto sanitario: atención hospitalaria y especializada, atención primaria y gasto en farmacia (recetas).

Los perfiles de gasto per cápita obtenidos para cada componente en el caso español coinciden, como avanzan los expertos, con curvas en J, donde el gasto en el primer año de edad es elevado, mientras que luego desciende de forma significativa. A partir de los 49 años inicia un crecimiento progresivo que, en el caso de la atención hospitalaria, resulta mucho más acusado en el género masculino3.

Una vez estimados los patrones de gasto per cápita por edad y género es posible aplicar las proyecciones demográficas del INE por comunidad autónoma hasta 2030, para obtener resultados sobre el crecimiento esperado del gasto sanitario total explicado exclusivamente por la evolución demográfica.

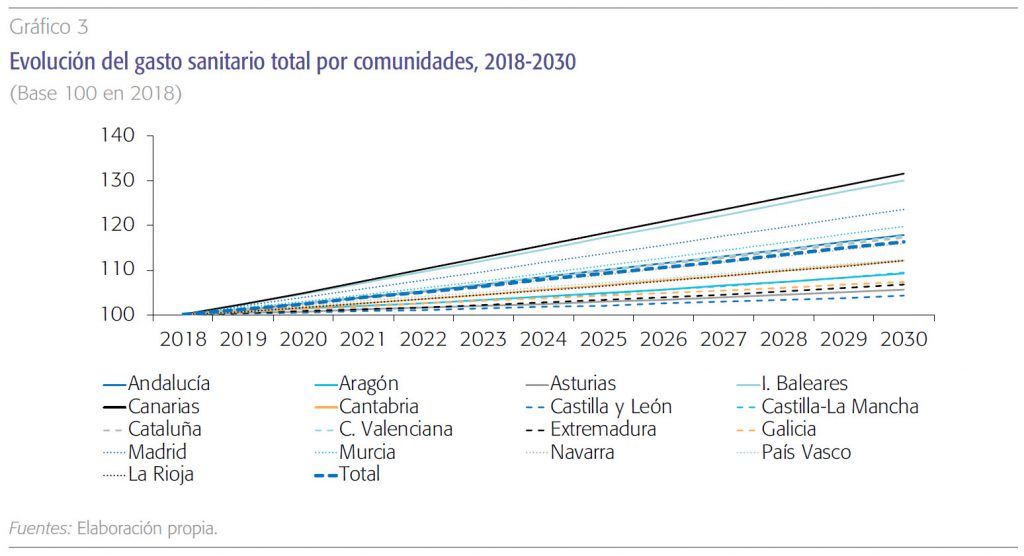

De este modo, las proyecciones de gasto sanitario total anticipan un crecimiento, inducido exclusivamente por la evolución demográfica, entre 2018 y 2030 de más de 10.833 millones de euros. En media, el crecimiento se sitúa en el 17 % al final del periodo, y un 1,27 % en términos interanuales. Bajo la previsión de un crecimiento real del PIB mínimamente superior en los próximos años, el envejecimiento poblacional no va a suponer en media per se un incremento en términos de gasto sobre PIB.

En el detalle por comunidades autónomas, los resultados obtenidos anticipan una heterogeneidad bastante elevada en la evolución del gasto sanitario, con una brecha entre la comunidad con mayor y menor crecimiento que supera los 22 puntos porcentuales en los doce años de referencia. Las comunidades en las que se prevé una mayor presión sobre el gasto por motivos demográficos son Canarias y Baleares, con un nivel de más de un 30 % por encima del año base, seguidas de Madrid, con una tasa del 24 %. Estos resultados se explican porque sus proyecciones demográficas anticipan un fuerte crecimiento poblacional, en términos relativos con respecto otros territorios, especialmente en los tramos de mayor edad (+65 y +80 años). En cambio, comunidades como Castilla y León, Asturias, Extremadura y Galicia, registrarían variaciones mucho más moderadas, situadas significativamente por debajo de la evolución prevista del PIB.

Incorporación del factor tecnológico al escenario inercial

Como hemos visto, la evolución demográfica no es responsable por sí sola de mayor presión del gasto sanitario sobre el PIB en términos agregados, sino que hay otros factores que afectan de forma más significativa a este crecimiento.

Entre estos factores, merece especial atención la tecnología sanitaria. Algunos autores han demostrado que esta no tiene un efecto simple y unidireccional sobre el gasto sanitario. De hecho, aunque hay tecnologías que pueden ahorrar costes, como la telemedicina, existe un amplio consenso en la literatura de economía de la salud sobre el impacto agregado positivo de la tecnología sanitaria sobre el gasto. La OCDE ha recopilado en un trabajo reciente diferentes estimaciones de este impacto sobre el gasto sanitario y concluye que el cambio tecnológico podría explicar un aumento del 0,9 % anual. Dada su significatividad, el factor tecnológico junto con la estructura demográfica y la prevalencia son los principales determinantes de este crecimiento del gasto4.

La incorporación del factor tecnológico, sumado a los motivos demográficos, da como resultado un aumento del gasto sanitario hasta 2030 cercano al 30 % sobre el nivel inicial en 2018, lo que supondría un crecimiento medio anual constante de un 2,2 %.

Con la incorporación del factor tecnológico, el gasto sanitario aumentaría cerca del 30 % sobre el nivel de inicial en 2018, lo que supondría un crecimiento medio anual constante de un 2,2 %. Con esta previsión, en el escenario de vigencia de las reglas fiscales previo a la pandemia, la regla de gasto5 se incumpliría prácticamente en todas las comunidades autónomas. De no haber irrumpido la pandemia, es previsible que el gasto sanitario en términos del PIB real se hubiera incrementado por ambos factores casi tres décimas del PIB. No obstante, este incremento es muy variable. En Baleares o Canarias los incrementos serían superiores a un punto porcentual, mientras que en otras comunidades no aumentaría la presión del gasto sobre PIB, como es el caso de Galicia y Castilla y León6. Sin embargo, la COVID-19 ha alterado estas previsiones iniciales, no solo por el shock directo y transitorio que va a implicar en los años más críticos de la pandemia (2020 y 2021), sino porque también es previsible un impacto significativo pospandemia que eleve el nivel de gasto a medio y largo plazo.

Una aproximación al posible impacto de la pandemia sobre el nivel de gasto sanitario

Aunque en un primer momento podía pensarse que las necesidades adicionales de gasto sanitario podrían ser excepcionales, la duración de la emergencia sanitaria, unos presupuestos muy ajustados en determinadas funciones de gasto que han resultado críticas, o la urgencia de acelerar los procesos de digitalización, son factores que elevan las expectativas de gasto en los próximos años.

Aunque la emergencia sanitaria ha puesto de relieve la vulnerabilidad del sistema frente a crisis de esta envergadura, las organizaciones sanitarias han demostrado en este periodo sus grandes fortalezas, desde una alta adaptación organizativa, flexibilidad y versatilidad en el manejo de los recursos disponibles, a su capacidad para modificar rutinas, circuitos y protocolos en un breve periodo de tiempo e incorporar con agilidad soluciones, innovaciones y nuevas formas de cooperación (Antares Consulting, 2020). Pero esta destreza organizacional no ha evitado que emerjan las consecuencias de los problemas estructurales que arrastra el sistema. Como advirtió la Comisión Europea (2020), hasta ahora el sistema sanitario español venía ofreciendo buenos resultados con un nivel relativamente bajo de inversiones. La Comisión señala estas debilidades y apunta tanto a la inversión en infraestructuras físicas como a la política de recursos humanos.

Por una parte, el estrés al que se ha sometido al sistema ha evidenciado que los hospitales no estaban diseñados para hacer frente a un shock de estas características con su capacidad habitual, ni con las infraestructuras disponibles, ni por su capacidad de producción. En cuanto a los recursos humanos, la presión se concentró inicialmente en el ámbito hospitalario, pero también alcanzó a la Atención Primaria (AP), que llegaba a 2020 en una situación de mayor fragilidad y de desgaste en su atractivo como destino de profesionales (González López-Valcárcel, 2020). Igualmente se detecta un margen de mejora en ámbitos hasta ahora menores como la coordinación sociosanitaria, la conectividad entre las áreas asistenciales y, sobre todo, la salud pública, de cuyo fortalecimiento depende que estemos mejor preparados ante posibles shocks futuros.

Esta situación apunta a una demanda de mayores recursos para responder a estas necesidades que la pandemia ha avivado, y que permita una convergencia hacia niveles de referencia internacionales. Sin embargo, debe tenerse en cuenta que un incremento per se en los niveles de gasto tampoco genera los impactos deseados en términos de valor, siendo necesario también incorporar mayores avances en eficiencia operativa, tanto en aspectos organizativos como de gestión, que algunos países del entorno ya han iniciado (Antares Consulting, 2020), con avances en la evaluación de las intervenciones, programas y políticas públicas. En un contexto de amplio flujo de fondos europeos y presupuestos expansivos, deberán evitarse los riesgos de incorporar programas de baja efectividad (González López-Valcárcel, 2020).

Con estas premisas, incorporamos como hipótesis una “política de refuerzo” del gasto sanitario para el agregado de comunidades autónomas que elevaría el nivel de la proyección resultante, como resultado de la presión al alza que se espera sobre determinados epígrafes de gasto.

El desarrollo de la eSalud

La eSalud viene constituyendo desde hace años una prioridad en el ámbito de la transformación digital a través de las múltiples opciones que ofrece: historia clínica electrónica (HCE), la analítica y explotación de grandes bases de datos (Big data) en el camino a la inteligencia artificial y el aprendizaje automático, la telemedicina, la teleasistencia, los dispositivos móviles para el seguimiento y control de parámetros fisiológicos y el comercio electrónico de productos farmacéuticos o sanitarios (mSalud). La pandemia ha concedido aún mayor relevancia al potencial que suponen todas estas aplicaciones. De hecho, la digitalización sanitaria tiene su encaje en el conjunto de los objetivos del Plan de Digitalización 2025.

No obstante, España parte de una larga trayectoria en digitalización sanitaria que nos sitúa a priori en una posición favorable a nivel internacional, especialmente gracias al desarrollo de la historia clínica electrónica y algunas prestaciones de servicios online7. El índice de salud digital de Bertteslmann Stiftung coloca a España, con una puntuación de 71,4 sobre 100, cerca de los puestos de cabeza, por detrás de Estonia, Canadá y Dinamarca. Sin embargo, a nivel global la digitalización resulta todavía insuficiente, quedando un largo camino por recorrer en una mayor interconectividad de los sistemas.

También se advierte un amplio margen de desarrollo en la concesión de mayor empoderamiento del paciente, con un significativo impacto en la prevención y seguimiento de dolencias crónicas, especialmente en un contexto de población cada vez más envejecida. El objetivo es facilitar una participación más activa a través del acceso al contenido de sus HCE y en los procesos de incorporación de datos, logrando una detección más temprana de las necesidades de atención y una implicación mayor en el propio estado de salud. Igualmente, es necesario seguir avanzando en la disponibilidad de mayores facilidades telemáticas a la atención y la medicina presencial y otros avances a través de telefonía móvil y otros aplicativos (mHealth).

Aun así, los informes de comparativa internacional todavía no reflejaban los importantes avances que se han logrado en los últimos años, como la implantación definitiva en 2019 de la receta electrónica interoperable8 y la creación a finales de 2020 de la Secretaría General de Salud Digital, Información e Innovación del Sistema Nacional de Salud (SNS), de la que dependerá a su vez la Dirección General de Salud Digital y Sistemas de Información para el SNS.

Teniendo en cuenta la situación de partida y los logros que todavía quedan por abordar, es preciso situar el nivel de recursos públicos destinados a digitalización sanitaria y en qué medida puede fijarse un horizonte de convergencia que posibilite alcanzar los retos que se han identificado. El informe de la Fundación Cotec (2020), Digitalización en Salud. La Historia Clínica Digital como motor de transformación del sistema sanitario revela que España destinó a las TIC en salud en 2017, 696 millones de euros del presupuesto global (un 0,06 % del PIB). Esto supone apenas un 1,2 % del presupuesto total sanitario, lo que queda muy alejado de los países líderes en transformación digital, que invierten en TIC aproximadamente un 2-3 % del gasto sanitario público9.

Un objetivo de inversión en eSalud del 2,5 % del gasto sanitario público (media del horizonte de los países de referencia), implicaría en España una elevación del gasto de casi el 1,5 % sobre el gasto sanitario previsto. Este refuerzo habría significado un incremento de 1.067 millones de euros10 en 2018.

Refuerzo de la política de recursos humanos

La necesidad de abordar soluciones en el corto plazo en este ámbito quedó recogida en el Dictamen de la Comisión de Reconstrucción Social y Económica, que incluyó el refuerzo de la política de recursos humanos como una de las prioridades. Entre las distintas líneas de actuación, se subrayó la necesidad de contar con políticas de planificación y desarrollo profesional en el SNS, la puesta en marcha de un plan específico de recursos humanos para mejorar la estabilidad y el nivel retributivo, la mejora de los atractivos para la cobertura de puestos de díficil ocupación y actualizar el sistema de contratación de personal sanitario con los objetivos de eliminar la temporalidad y precariedad. Por tanto, planteamos un escenario de refuerzo en dos dimensiones: la ampliación de la disponibilidad de efectivos de personal sanitario y la mejora de la política retributiva.

Comparando con los referentes internacionales11, se aprecia un diferencial más acusado en la densidad de personal por cada 1.000 habitantes, con 5,9 puestos en España, que contrasta con los más de 10 que se registran en Dinamarca, Francia, Países, Bajos, Irlanda y Alemania. En cambio, el posicionamiento de España en relación a los facultativos disponibles por cada 1.000 habitantes está mucho más alineado con los referentes de la UE.

Para aproximarnos a las necesidades de facultativos en los próximos años resultan de especial interés las conclusiones del trabajo de Barber Pérez y González López-Valcárcel (2019). En su escenario base, prevén un incremento de la demanda de médicos especialistas de un 8,9 % para el periodo 2018-203012. Aplicando esta hipótesis de crecimiento hasta 2030, como calculan las autoras, suponiendo que las vacantes se cubren de forma integral, sería necesario un incremento de 13.291 profesionales13 en el periodo de referencia, con un aumento medio anual del 0,71% desde el año base.

Un potencial refuerzo de plantilla y la adopción de mejoras retributivas podría dar lugar a un incremento del gasto de unos 3.500 millones de euros en 2030, un 0,27 % en términos del PIB real.

Para cuantificar económicamente este refuerzo de plantilla es necesario abordar simultáneamente el nivel retributivo con el fin de generar atractivos suficientes para evitar la movilidad internacional. La OCDE publica datos sobre la relación entre el sueldo de los facultativos con respecto al salario medio de cada país, y en España resulta inferior a otros referentes internacionales, como Portugal o Dinamarca, donde la relación salario sanitario del profesional médico con respecto al general se sitúa en media en un 2,7/2,6. Este esfuerzo en ambas líneas de actuación (plantilla y retribución) con respecto a la plantilla de facultativos podría significar una dotación adicional entre los 1.000 millones en 2021 hasta casi 1.700 millones de euros al final del periodo.

Por último, recordemos que los problemas de insuficiente dimensionamiento son más acusados en el caso del personal de enfermería desde una perspectiva comparada: España se sitúa con una densidad de tan solo 5,9 puestos por cada 1.000 habitantes14, en contraste con los registros de Noruega, Finlandia, Irlanda Dinamarca y Reino Unido15. En nuestro ejercicio de horizonte 2030, si fijamos como objetivo una dotación de 7 puestos de enfermería por cada 1.000 habitantes, el incremento de plantilla sería de 1,1 por cada 1.000. El impacto en gasto público de esta medida supondría 1.881 millones de euros teniendo en cuenta una estimación de salario medio en 2020. En suma, desde el enfoque que nos interesa de posible revisión del escenario de gasto público sanitario en el medio y largo plazo tras la pandemia, el ejercicio planteado en términos globales nos conduciría a un incremento unos 3.500 millones de euros en 2030, un 0,27 % en términos de PIB real (gráfico 5).

Potenciación de la función de Salud Pública

Otra de las debilidades del SNS que han aflorado a raíz de la pandemia es el insuficiente desarrollo de la Salud Pública en relación a otros referentes europeos. En España, el gasto asociado a este partida ha tenido un carácter prácticamente residual, con tan solo el 1,1 % del total de gasto sanitario. Aunque la emergencia sanitaria ha evidenciado la necesidad de promocionar las funciones ligadas a la epidemiología y rastreo en el caso de enfermedades infecciosas, la OMS y la OCDE llevan tiempo aconsejando potenciar aspectos como la medicina preventiva, la promoción de hábitos saludables y el refuerzo del seguimiento y prevención de enfermedades crónicas, que se agudizan con el progresivo envejecimiento demográfico y la mejora de la esperanza de vida.

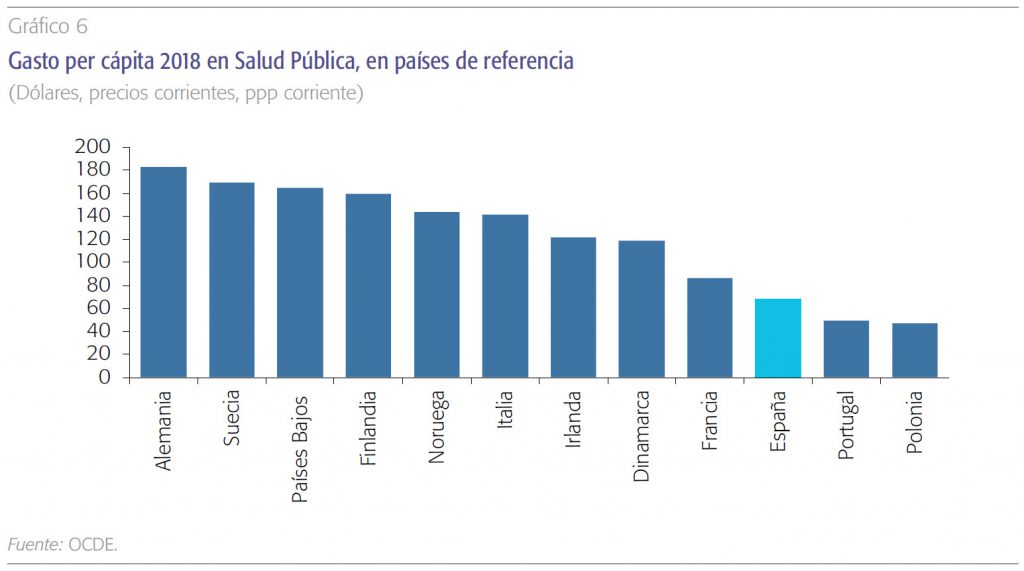

En la comparativa internacional, el gasto español en la función de Medicina preventiva (asimilable a Salud Pública) ocupa una de las posiciones inferiores en términos per cápita a precios y paridad de poder de compra constantes. Países como Alemania, Reino Unido, Suecia e Italia gastaron en 2018 más del doble por habitante que España en prevención médica.

Teniendo en cuenta la distancia que España mantiene con los países que lideran el ranking, un objetivo de mínimos podría consistir en al menos duplicar los recursos públicos asignados. El gasto público realizado por las comunidades autónomas16, registrado en la Cuenta Satélite de Gasto Público Sanitario en 2018 en la función de salud pública, ascendió a 668,5 millones de euros. Duplicar el esfuerzo autonómico significaría incrementar la dotación asignada un 0,056 % sobre el PIB nominal (año base 2018).

Ampliación y renovación del equipamiento tecnológico sanitario

La valoración de las necesidades de inversión en equipamiento tecnológico sanitario en España en los próximos años se fundamenta en las conclusiones alcanzadas en el informe de la segunda fase del Spending Review de la AIReF Gasto hospitalario del SNS: farmacia e inversión en bienes de equipo, que resulta concluyente sobre la necesidad de ampliar y actualizar el parque de equipamiento hospitalario de alta tecnología. Los datos disponibles sitúan el nivel de inversión en los centros hospitalarios del SNS en 2018 en este equipamiento en 320 millones de euros, un 0,5 % del gasto sanitario total, que se reparte prácticamente de forma equitativa entre la adquisición y mantenimiento de los mismos. La significatividad de este epígrafe de gasto resulta muy limitada en comparación con otros, máxime teniendo en cuenta su trascendencia en los resultados sanitarios y en la generación de ahorros.

Las conclusiones del informe de evaluación son principalmente tres:

- España presenta un bajo nivel relativo de dotación en cuanto a equipamiento por habitante en relación a la media de los países de la OCDE.

- El parque de equipos de imágenes médicas instalado en España presenta un mayor grado de obsolescencia que el de la media europea. Los datos de COCIR (2019) señalan que aproximadamente un 40 % del equipo instalado en España tiene más diez años de antigüedad (20 % media europea).

- Sin embargo, se aprecia un bajo grado de intensidad o de uso de estas tecnologías en España, especialmente en los equipos TAC, cámaras gamma y los mamógrafos, con diferencias pronunciadas entre comunidades autónomas.

A partir de estas conclusiones, la AIReF recomienda abordar una estrategia de inversión en equipos de alta tecnología que facilite la convergencia del SNS con la media europea en dotación y su nivel de actualización. Bajo el supuesto de renovación de los equipos con una antigüedad superior a su vida útil y teniendo en cuenta el grado de uso de los mismos, acometer la renovación y ampliación del parque de equipos de alta tecnología habría supuesto en media en los dos años de referencia (2018-2019)17, una inversión de alrededor de 608 millones de euros, de los cuales 299,5 se destinarían a renovación y 308,8 a ampliación. De todos modos, el diseño de este plan debería integrar los resultados sobre grado de uso, planteando una estrategia coordinada a nivel nacional que pudiera incluso contemplar la utilización interregional de nuevos equipamientos. En este sentido, el escenario pospandemia puede representar un importante estímulo para la generación de planes y respuestas en el marco de un modelo de cogobernanza que el mismo Dictamen para la Reconstrucción Social y Económica propone.

Conclusiones

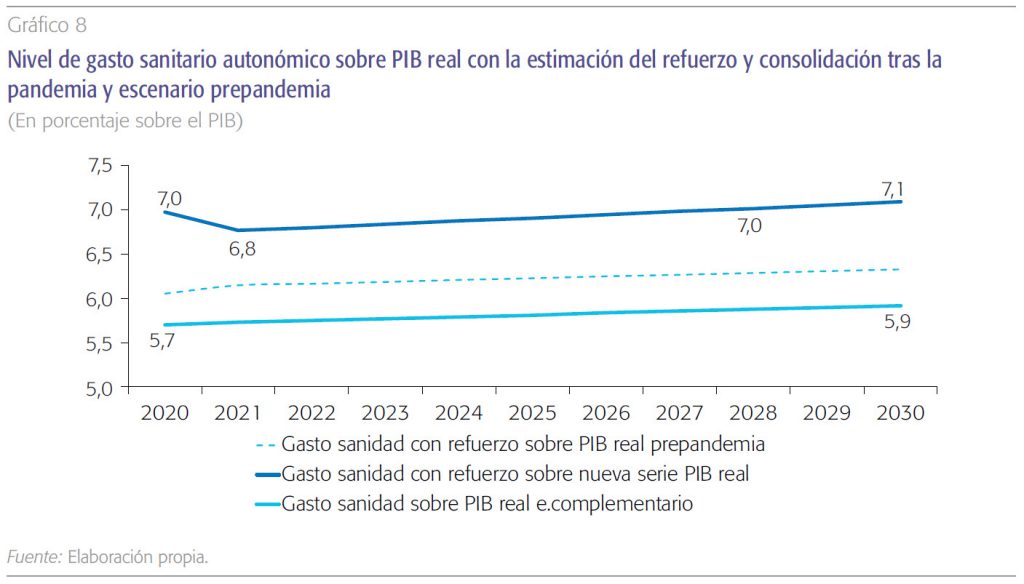

El ejercicio realizado presenta un horizonte del gasto sanitario en 2030 condicionado por la evolución demográfica prevista, la incorporación del factor tecnológico y la consolidación en el tiempo de un incremento adicional de gasto orientado a reforzar funciones y políticas que se han considerado críticas durante la pandemia: recursos humanos, salud digital, salud pública y equipamiento tecnológico. En suma, los objetivos de gasto planteados en el apartado anterior para cada uno de estos aspectos totalizan 5.125 millones de euros en términos reales, aproximadamente el 7,4 % del gasto real estimado sin tener en cuenta la pandemia. El nuevo horizonte de gasto en términos de PIB real va a estar no solo condicionado por el incremento de los empleos no financieros, sino también por el efecto base a través del notable ajuste que la pandemia ha provocado sobre el PIB. Como se advierte en el gráfico 8, el nivel de gasto sobre el PIB real registraría un incremento muy significativo de casi 1,3 puntos18 y se mantendría cerca del 7,1 % hasta 203019 lo que supondría 1,2 puntos más con respecto al nivel que se hubiera alcanzado en nuestro escenario previo a la pandemia. Esta elevación del nivel de gasto sanitario en términos de PIB resituaría a España en el contexto internacional en términos relativos, superando posiblemente la media OCDE, si bien en términos por habitante el impacto sería inferior y el reposicionamiento, más moderado.

La pandemia ha puesto de manifiesto la necesidad de aproximar el nivel de gasto sanitario per cápita a la media de la UE para tener una capacidad de respuesta más adecuada a los retos de una economía más sostenible. Sin duda, la excepcionalidad de los ejercicios 2020 y 2021, en los que las reglas fiscales se mantendrán en suspenso, permite a las administraciones dar un salto significativo en los niveles de gasto sin asumir consecuencias por los incumplimientos, y especialmente por la regla de gasto, que limita el crecimiento al del PIB potencial. La previsible consolidación de este gasto en escenarios futuros deberá hacerse siempre desde la perspectiva de la eficiencia, la incorporación de valor y la evaluación de los programas (spending review). Solo a través de una evaluación independiente podremos asegurar que los recursos adicionales incorporados permiten una posición más favorable para responder a futuras emergencias sanitarias que puedan presentarse. Un escenario realista de evolución del gasto sanitario, que sume la tecnología a la evolución demográfica, nos obliga a una reflexión sobre la gestión de los servicios esenciales y sus implicaciones sobre la sostenibilidad presupuestaria.

Atendiendo al previsible impacto de la pandemia sobre el gasto sanitario, este se situaría cerca del 7,1 % en 2030, lo que supondría 1,2 puntos más con respecto al nivel que se hubiera alcanzado en el escenario previo a la pandemia.

Referencias

Ahn, N., García, J. R. y Herce, J. A. (2005). Demographic uncertainty and health care expenditure in Spain. Working Papers 2005-2007. Fedea.

Antares Consulting (2020). Sistemas sanitarios europeos en transformación. Ideas para impulsar un cambio en España, enero.

Barber Pérez, P. y González López-Valcárcel, B (2019). Estimación de la oferta y demanda de médicos especialistas. España 2018-2030. Versión revisada (enero 2019) Equipo Economía de la Salud, Universidad de Las Palmas de Gran Canaria.

COCIR (2019). Medical Imaging Equipment. Age, profile and density. Ed. 2019.

Comisión Europea (2020). Council Recommendation on the 2020 National Reform Programme of Spain and delivering a Council opinion on the 2020 Stability Programme of Spain. 20 /5/ 2020.

Fundación COTEC para la Innovación (2020). Digitalización en Salud. La Historia Clínica Digital como motor de transformación del sistema sanitario.

González López-Valcárcel, B. (2020). Conferencia “Retos actuales y post-COVID para el Sistema Nacional de Salud”. Acto homenaje a Ernest Lluch, Ayuntamiento de Barcelona. 27 de noviembre 2020.

Lobo, F. (2020). ¿Qué sistemas sanitarios están mejor preparados para responder a la Covid-19?, FuncasBlog, 21 de mayo.

Lorenzoni, L., Marino, A., Morga n, D. y James, C. (2019). Health Spending Projections to 2030: New results based on a revised OECD methodology. OECD Health Working Papers, No. 110. OECD.

OCDE (2019). Health at a Glance 2019.

Notas

* Afi – Analistas Financieros Internacionales, S.A.

1 Aunque estos recursos no están previstos para dar cobertura específicamente a los servicios básicos esenciales, sino a facilitar la transformación de la economía española, sin duda los objetivos en materia de digitalización de los sectores o el refuerzo previsto de la atención primaria en los fondos REACT-UE van a tener un impacto significativo.

2 Una referencia clave en esta línea: Ahn, García y Herce (2005).

3 Se utiliza un patrón de gasto común en todas las comunidades autónomas en el ámbito sanitario. Las fuentes de información disponibles para estimar el patrón de gasto de cada componente son distintas. En el caso de la atención hospitalaria se dispone de una base de datos que permite relacionar la prevalencia (número de casos diagnosticados) de cada enfermedad o proceso por rango de edad con el coste medio. Estos datos vienen proporcionados por los Grupos Relacionados de Diagnósticos (GRD). En concreto, se trata del Registro de Actividad de Atención Especializada. RAECMBD. Desde 2016 en adelante. Grupos Relacionados con el Diagnóstico. Esta base de datos recoge una aproximación estadística a los costes unitarios asociados en cada proceso. Por tanto, hemos optado por mantener un patrón único e inferir la evolución que se deduce tras aplicar las proyecciones poblacionales en cada caso y luego aplicar esta previsión a los niveles de gasto en el año base en cada componente del gasto sanitario de la comunidad autónoma.

4 Otros factores a tener en cuenta: precios, renta individual y PIB.

5 Elaborada en términos reales con datos previos a la pandemia y formulada en este ejercicio de manera acumulada sobre la estimación realizada para cada año.

6 Debe tenerse en cuenta que las proyecciones del INE anticipan decrecimientos poblacionales en estas comunidades.

7 La descripción de una implementación a nivel nacional de resúmenes de pacientes, recetas electrónicas, un sistema para reservar citas y los portales de pacientes se incorporó en el Plan Avanza 2 (2009-2015).

8 Esta iniciativa ha permitido que todas las comunidades autónomas puedan generar recetas electrónicas que se pueden generar en el resto, y todas ellas también pueden recibir y efectuar las dispensaciones de las recetas generadas en otras.

9 Sociedad Española de Informática de la Salud, 2015. Por otra parte, las estadísticas sobre gasto público en eSalud por países son muy limitadas. Italia es uno de los pocos países que ha publicado información al respecto. En 2020 el gasto público alcanzó en este concepto 1.617 millones de euros, el 0,08 % en términos del PIB, el 1,3 % del gasto público sanitario.

10 Calculado sobre total de gasto sanitario con independencia de la administración que lo realiza. Para nuestros cálculos de impacto, suponemos que las comunidades autónomas gestionarían el 92% de dicho incremento de gasto, unos 981 millones de euros.

11 En las comparaciones internacionales sobre dotación de plantilla, tanto de facultativos como de personal de enfermería, se han incluido a los principales referentes de la UE tanto por nivel socioeconómico como por cobertura o regulación pública del sistema. Sin embargo, las comparaciones en sentido estricto deberían limitarse a los sistemas nacionales de salud (tipo “Beveridge”) que se financian con los impuestos generales y ofrecen cobertura universal: Reino Unido, Italia, los países nórdicos y España (véase Lobo, 2020).

12 Con una caída del 1,2 % de la oferta. La demanda crecería linealmente a consecuencia del crecimiento demográfico previsto en el INE, mientras que la oferta estaría parcialmente condicionada por la concentración de jubilaciones hasta 2024.

13 Tomamos como referencia los datos del Portal del MSCBS, Sanidad en Datos. En 2018 se contabilizaron 149.342 profesionales de la medicina que trabajaban para el SNS, de los cuales el 24 % estaban asignados a Atención Primaria y el resto a Hospitales, Urgencias y Emergencias y formación especializada.

14 Si restringimos la dotación al personal del SNS, la ratio es de 4,0 por cada 1.000 habitantes.

15 No obstante, en el desglose por regiones se observa una clara dispersión. La importancia de la configuración de un modelo de cogobernanza resulta de enorme interés para asegurar una mayor homogeneidad en todo el territorio nacional.

16 Nuestro enfoque siempre se ha realizado sobre el impacto de gasto social autonómico. Mantenemos la hipótesis de que debería duplicarse el esfuerzo en salud pública de todas las administraciones.

17 Los dos años en los que asumen la realización de la inversión necesaria.

18 Que tiende descender de forma brusca a consecuencia de las perspectivas de recuperación económica en 2021.

19 Hay que tener en cuenta que se limita al gasto sanitario autonómico, no se tiene en cuenta la parte gestionada por el Estado y las corporaciones locales, que elevarían el total.