El tratamiento de incertidumbres en modelos de planificación energética: un caso de estudio sobre el presupuesto de carbono español para el objetivo climático de 1,5 ºC

Fecha: diciembre 2022

Modelos de planificación energética, Tratamiento de incertidumbres, Robustez, Flexibilidad, Presupuesto de carbono, Cambio climático, España, Acuerdo de París

Antonio F. Rodríguez Matas, José Carlos Romero y Manuel Pérez Bravo*

Papeles de Energía, N.º 19 (diciembre 2022)

La planificación energética lidia con la larga vida útil de las inversiones energéticas, que suelen durar entre 20 y 50 años. Un período de tiempo tan largo genera muchas incertidumbres, haciendo necesario que se aborden correctamente para tomar las mejores decisiones posibles. Sin embargo, cuando se considera la incertidumbre en la planificación energética, generalmente se hace de forma limitada. La optimización robusta puede hacer frente a incertidumbres profundas, pero su aplicación no es frecuente en la planificación energética. Además, normalmente solo considera unos pocos parámetros inciertos y produce resultados demasiado conservadores. Este artículo replantea el marco conceptual en torno a la robustez y la flexibilidad. Estos conceptos son fundamentales en el tratamiento de la incertidumbre, pero a menudo se confunden en la literatura. Se aplica una metodología de optimización robusta de forma novedosa a un modelo dinámico de planificación energética para hacer frente a las incertidumbres, el Dynamic Energy MOdel (DEMO). Se presenta un caso de estudio para el sistema energético español, analizando la posibilidad de cumplir el presupuesto de carbono de España para alcanzar el objetivo de 1,5 ºC cuando se consideran diferentes grados de protección frente a incertidumbres. Se señalan los méritos y límites de esta metodología y se discuten los pasos futuros en su aplicación.

1. INTRODUCCIÓN

La planificación energética consiste en decidir el tipo de inversiones energéticas requeridas para brindar los servicios energéticos que demanda la sociedad; cuándo se necesitan estas inversiones; y las políticas que puedan ser necesarias para su realización. Lo pueden hacer los planificadores centrales, el propio mercado o una combinación de ambos (Perez-Arriaga y Linares, 2008).

Este ya complejo proceso se complica aún más por la larga vida de las inversiones en tecnologías energéticas, que suelen durar entre 20 y 50 años. Un período de tiempo tan largo genera muchas incertidumbres en el sector energético.

Por un lado, el cambio climático afecta profundamente la planificación energética tanto en políticas de mitigación como de adaptación. Además, el ritmo acelerado con el que avanza la tecnología, lo que hace que no se pueda predecir su disponibilidad y costes (IRENA, 2019), puede cambiar fácilmente tanto los elementos como el coste de la decisión de planificación energética. Asimismo, no se puede descartar el desarrollo de nuevas tecnologías, o el uso generalizado de otras tecnologías ya utilizadas, como el hidrógeno. Otros factores inciertos a considerar, son la estabilidad geopolítica o los cambios sociales, que pueden cambiar significativamente los patrones de consumo, entre muchos otros.

Además, pueden ocurrir eventos extremos, sin ninguna relación con el pasado, y sacudir el sector energético de manera muy significativa. Un ejemplo reciente es la pandemia del COVID-19, que apareció a finales de 2019. Ninguna planificación energética, que sepamos, contemplaba la posibilidad de una pandemia mundial que afectara de forma tan significativa al consumo global de energía, y sin embargo hemos experimentado la mayor caída en la demanda de energía desde la Segunda Guerra Mundial: una caída siete veces mayor que la crisis financiera de 2008 (IEA, 2020).

La pandemia de COVID-19 muestra cuán importante es tomar decisiones robustas que identifiquen vulnerabilidades, evalúen trade-offs y los incorporen para mejorar la toma de decisiones. Cualquier decisión puede conducir a problemas graves si es susceptible de incertidumbres, por lo que estas deben ser consideradas. Estos problemas pueden manifestarse de muchas maneras, como el aumento de los precios de la energía, haciendo innecesarias u obsoletas las inversiones energéticas, o poniendo en riesgo el suministro de energía, entre muchas otras. La planificación energética ya es una tarea difícil debido a todos los factores a considerar: restricciones económicas, presión de diferentes grupos de interés, opinión pública, etc. Por ello, los decisores políticos pueden tratar de ignorar las incertidumbres que hacen que la planificación energética sea aún más compleja. Sin embargo, ignorar las incertidumbres supone ignorar la realidad, y puede conducir a eventualidades desastrosas, como poner en peligro la seguridad del suministro o los objetivos climáticos (Marchau y otros, 2019).

En conclusión, dado que la planificación energética a largo plazo se ve afectada por profundas incertidumbres, es fundamental que los decisores dispongan de herramientas analíticas para hacer frente a estas incertidumbres que sean lo suficientemente solventes y comprensibles para que la toma de decisiones sea adecuada. Una herramienta analítica utilizada para este propósito es el modelado computacional, que puede ayudar a comprender la evolución de un sistema complejo en el que participan muchas variables.

Los modelos energéticos ayudan a entender cómo se comporta un sistema energético, pudiendo definir conscientemente las acciones a realizar, identificando los posibles retos a afrontar y trazando un camino para alcanzar los objetivos. Permite anticipar las consecuencias económicas, ambientales o tecnológicas que diferentes decisiones pueden tener en diferentes contextos. Sin embargo, estos modelos necesitan parámetros de entrada que deben ser conocidos. Si se conocen, el modelo estará bien definido, entonces, ¿por qué no usar valores esperados para esos parámetros inciertos? Porque, en el mundo real, el valor esperado rara vez se convierte en el valor real, lo que puede conducir a decisiones equivocadas. Por lo tanto, es crucial considerar todas las incertidumbres y los efectos de cualquier decisión cuando los parámetros inciertos toman valores diferentes a los esperados.

La optimización robusta puede hacer frente a profundas incertidumbres, pero su aplicación no es frecuente en la planificación energética. Además, normalmente solo considera unos pocos parámetros inciertos o produce resultados demasiado conservadores. Este artículo presenta una metodología robusta de optimización aplicada a modelos dinámicos de planificación energética que puede manejar un gran número de incertidumbres. En la siguiente sección, se discute un marco teórico sobre el tratamiento de la incertidumbre y los conceptos de robustez y flexibilidad. En la sección tercera se realiza una revisión de la literatura para conocer cómo los modelos de planificación energética más difundidos tratan las incertidumbres y cuál es la principal aplicación de la optimización robusta en los modelos relacionados con la energía. La sección cuarta propone una aplicación novedosa de una metodología robusta y flexible para los modelos de planificación energética. La sección quinta presenta el modelo DEMO. En la sección sexta se presenta un caso de estudio del sistema energético español, analizando las posibilidades de cumplir el presupuesto de carbono ajustado de España para alcanzar el objetivo de 1,5 ºC cuando se consideran diferentes grados de protección frente a incertidumbres. La sección séptima presenta las conclusiones y el trabajo futuro.

2. ROBUSTEZ Y FLEXIBILIDAD EN EL TRATAMIENTO DE INCERTIDUMBRES

La incertidumbre podría definirse como la distancia entre el conocimiento disponible y el conocimiento que los decisores necesitarían para tomar la mejor decisión (Marchau y otros, 2019).

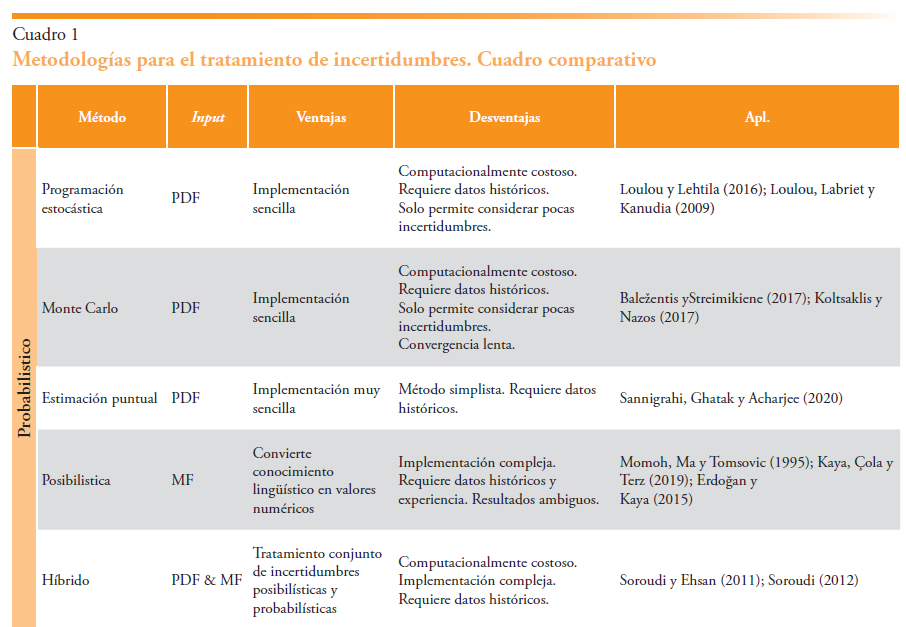

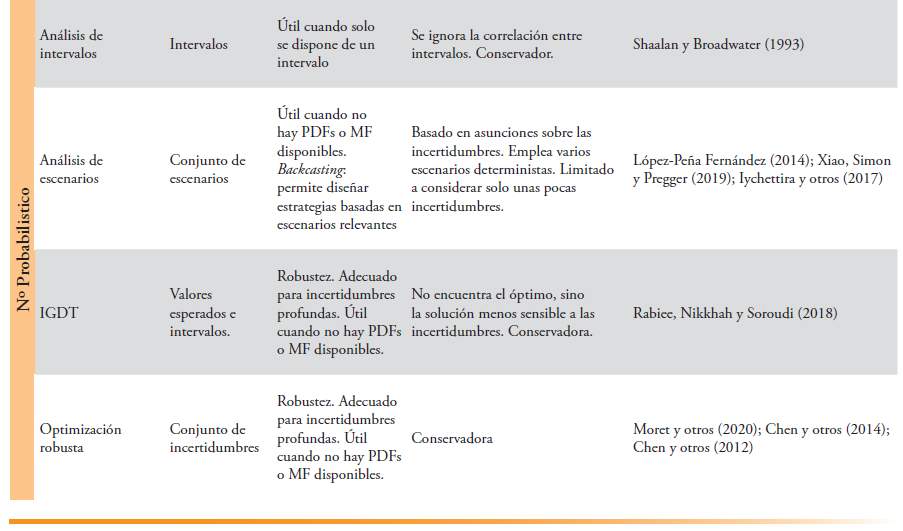

Hay dos tipos de incertidumbre: la incertidumbre epistémica o knightiana, en la que no se tiene información sobre el posible valor de los parámetros en cuestión; y la incertidumbre probabilística o aleatoria (riesgo), que se puede modelar mediante probabilidades ya que al menos se conoce la función de probabilidad que representa el parámetro. Por tanto, las metodologías para el tratamiento de la incertidumbre se pueden clasificar en dos categorías: probabilísticas y no probabilísticas.

Las metodologías probabilísticas estarían relacionadas con parámetros inciertos aleatorios, cuyo comportamiento puede aproximarse razonablemente: los valores esperados de los parámetros a largo plazo generalmente se estiman utilizando datos históricos y experiencia a través de distribuciones de probabilidad. Por lo tanto, la suposición central es que los parámetros de entrada son variables aleatorias con una función de densidad de probabilidad conocida (PDF). Los enfoques posibilistas también se pueden considerar en esta categoría, que se basan en la teoría de conjuntos borrosos, y los parámetros de entrada del modelo se describen utilizando una función de pertenencia (MF).

El método probabilístico más extendido es la programación estocástica, que históricamente se ha utilizado cuando las incertidumbres se tratan probabilísticamente en los modelos de planificación energética. Este método trata de resolver problemas de optimización utilizando distribuciones de probabilidad. Si se debe tomar una decisión antes de que se conozca la realización de un parámetro incierto, una forma posible es tratar este parámetro como una variable aleatoria. Entonces, tiene sentido utilizar un criterio probabilístico para optimizar la función objetivo, como el valor esperado (Shapiro y Philpott, 2007) aunque también podrían utilizarse otros (mediana, moda, VaR, etc.). Esta metodología es relativamente fácil de implementar y valiosa para considerar la incertidumbre en parámetros clave. Por otro lado, es costoso desde el punto de vista computacional: solo se pueden usar unas pocas variables inciertas antes de que el modelo se vuelva intratable. También necesita una gran cantidad de datos históricos, que son difíciles o incluso imposibles de obtener en muchos casos.

Por otro lado, las metodologías no probabilísticas son más adecuadas cuando se trata de incertidumbres epistémicas, para las cuales no existen funciones de probabilidad, aunque se deben considerar algunas limitaciones como el conservadurismo. Es interesante mencionar que ambos podrían ser compatibles en un mismo análisis (Soroudi y Amraee, 2013). En el cuadro 1 se puede encontrar información más detallada sobre inputs, ventajas, desventajas y aplicaciones de estas metodologías.

Históricamente, la metodología más extendida en la planificación energética es el análisis de escenarios, que resulta ser un método adecuado para el backcasting en sectores que se verán afectados por eventos sin precedentes en el pasado, por lo que no es posible utilizar los PDF o los MF. Por esta razón, se percibe como un método particularmente apropiado para ser aplicado a la modelización energética. Cada escenario se define como una posible realización de parámetros inciertos, por lo que se genera una lista, dando como resultado un árbol de escenarios del que se extraen las posibles soluciones. Dado que una mayor complejidad no implica necesariamente una mayor precisión en los modelos cuantitativos, conviene desarrollar diferentes escenarios cuya ocurrencia parece posible pero no asegurada. Los resultados pueden interpretarse cualitativamente, permitiendo comprender el comportamiento del sistema en su conjunto y obtener un orden de magnitud de los diferentes escenarios simulados (Schnaars, 1987). Uno de los temas cruciales a abordar al considerar el análisis de escenarios es definir los factores incluidos en el modelo, ya que se debe encontrar un compromiso entre la precisión y el riesgo de omisión de variables relevantes. Es fundamental incluir la menor cantidad de factores posible, para no convertir el análisis de escenarios en una herramienta difícil de usar y basada en la especulación. Por ello, hay que tratar de identificar algunos factores decisivos que no son fácilmente predecibles (Moret, 2017). Además, la interpretación de los resultados de diferentes escenarios siempre es compleja.

Debido a las importantes limitaciones de los enfoques probabilísticos y el análisis de escenarios, la optimización robusta se ha vuelto una metodología más utilizada, aunque todavía es anecdótica en la literatura de planificación energética. Fue propuesta por primera vez por Soyster en 1973 (Soyster, 1973), pero su aplicación en diferentes campos es relativamente reciente. Esta metodología no probabilística tiene como objetivo resolver el peor escenario de los parámetros inciertos para garantizar la viabilidad (Gorissen, Yanıkoğlu y Den Hertog, 2015) por lo que aplica implícitamente un criterio pesimista de Wald. Esta metodología generalmente busca una solución donde se satisfagan todas las restricciones para cualquier realización de las incertidumbres, por lo que siempre será factible. También es posible aplicar robustez a los parámetros que afectan a la función objetivo, por lo que no estaría ligada a la factibilidad, sino a la optimalidad. De esta forma, la solución funcionaría razonablemente bien para cualquier realización de los parámetros inciertos. Es importante considerar el equilibrio entre robustez y rendimiento: es posible incluir tantos parámetros inciertos como sea necesario, pero cuanto mayor sea el número de parámetros incluidos, más robusto, y al mismo tiempo, menor rendimiento con respecto al escenario nominal. Resolver este dilema es uno de los puntos más críticos a la hora de implementar esta metodología.

Además, la optimización robusta es computacionalmente asequible. El principal inconveniente es su conservadurismo, que puede dar una solución muy alejada del enfoque estocástico. No obstante, existen técnicas para disminuir el grado de conservadurismo, como la relajación de restricciones o el uso de diferentes criterios de decisión, entre otras.

En este sentido, Bertsimas y Sim (2004) propusieron una técnica que mantiene la linealidad de la contraparte robusta mediante el uso de conjuntos poliédricos de incertidumbre, y ofrece soluciones menos conservadoras en comparación con Soyster (1973). Además, permite controlar el grado de conservadurismo introduciendo un parámetro de control (τ). Este parámetro garantiza la viabilidad de la solución si cambian menos de τ coeficientes de incertidumbre. Además, existe una garantía probabilística: si cambia más de τ, la solución robusta será factible con alta probabilidad.

Sin embargo, al elegir la metodología más adecuada para el tratamiento de las incertidumbres, se deben considerar otros aspectos. En condiciones tan complejas donde la falta de conocimiento es notoria, un proceso de decisión apunta a adoptar una elección racional, pero esta racionalidad es diferente para cada decisor. Por lo tanto, un criterio de decisión debe elegirse de acuerdo con la subjetividad del decisor, es decir, la actitud para enfrentar las diferentes realizaciones de las incertidumbres, que son exógenas e incontrolables. Esta actitud suele estar sujeta a la aversión al riesgo, es decir, los tomadores de decisiones suelen preferir, hasta cierto punto, garantizar un desempeño adecuado de una política o inversión implementada que arriesgar un desempeño potencialmente mejor que podría terminar siendo una decisión equivocada.

En consecuencia, las preferencias de los tomadores de decisiones en entornos afectados por incertidumbres epistémicas generalmente se identifican en la literatura con una toma de decisiones robusta y flexible. Sin embargo, si el objetivo es encontrar robustez y flexibilidad, esto lleva a preguntas conceptuales que merecen ser respondidas: ¿Qué es la robustez? ¿Cuándo se puede decir que una decisión es flexible? ¿Qué significa el óptimo en presencia de incertidumbres epistémicas?

No existe una definición única de robustez. Las formas más comunes de entender una estrategia robusta pueden parecer similares y, de hecho, pueden confundirse en la literatura, pero existen diferencias significativas entre ellas. Un enfoque es el que se refiere a la mejor solución en el peor entorno posible (Majewski, Wirtz y otros, 2017; Majewski, Lampe y otros, 2017). Otra forma de entenderlo es como la solución menos sensible a los cambios en el entorno (Rabiee, Nikkhah y Soroudi, 2018). Por tanto, el primero pretende encontrar el valor óptimo de la función objetivo para un único escenario (la peor realización de parámetros inciertos), mientras que el segundo obtiene la solución que menos varía cuando cambian los parámetros inciertos, por lo que la función objetivo no necesita ser realmente óptima bajo cualquier escenario. Una tercera interpretación sería la minimización del arrepentimiento (Yokoyama y otros, 2014; Trachanas y otros, 2018 y Ribas, Hamacher y Street, 2010), que de alguna manera se relaciona con el criterio menos sensible: busca la decisión de menor costo de oportunidad para la realización de cualquier entorno. Diferentes metodologías abordan la robustez siguiendo estas diferentes definiciones, e incluso podría haber más, por lo que debe quedar claro al utilizar una de ellas. Una de las razones de esta confusión es que la misma palabra se usa para diferentes significados. Para ayudar a resolver esta confusión, hemos asignado diferentes nombres a la robustez, de forma que sea posible distinguirlos:

- La robustez de Wald se logra cuando la decisión corresponde a la mejor solución en el peor escenario. Está relacionada con el criterio pesimista de Wald.

- La robustez de sensibilidad se logra cuando la decisión corresponde a la solución menos sensible a los cambios en el entorno.

- La robustez de Savage se logra cuando la decisión corresponde a la solución de mínimo arrepentimiento a los cambios en el entorno. Está relacionado con el criterio de decisión de Savage.

Aunque depende de la metodología aplicada, lograr robustez podría tener un mayor costo computacional al considerar más parámetros inciertos. Además, también puede conducir a soluciones de menor rendimiento en el escenario nominal, por lo que hay un significativo trade-off por resolver (Garcia Conejeros y Peña, 2018).

Las incertidumbres epistémicas conducen a un estado de ambigüedad en el que no tiene sentido hablar de óptimo. Si se persiguen decisiones robustas, no necesariamente tienen que estar alineadas con el concepto clásico de óptimo, por el cual se maximiza (o minimiza) una función objetivo en el escenario esperado. Podría ser más apropiado hablar de decisiones subóptimas que, si bien pueden no funcionar tan bien en el escenario esperado, garantizan actuaciones adecuadas en el abanico de posibilidades en el que se pueden revelar las incertidumbres en el futuro. Por lo tanto, puede ser necesario introducir conceptos alternativos, como las soluciones óptimas de Pareto en la optimización multicriterio, que garantiza que un criterio solo se puede mejorar a costa de empeorar otro (Iancu y Trichakis, 2014). En el caso de la robustez, algunos enfoques alternativos, como el arrepentimiento mínimo, pueden ser más adecuados.

Por otro lado, la flexibilidad es un atributo generalmente deseado por los tomadores de decisiones ante la incertidumbre, y se refiere a la versatilidad de una decisión en cualquier entorno. En otras palabras, es la capacidad que tiene una decisión de cambiar cuando pasa el tiempo o se revelan incertidumbres. Por ejemplo, una decisión en la que inviertes poco a poco es más flexible que una decisión en la que inicialmente inviertes todo tu presupuesto.

El modelado en sí debe ser consistente con el tratamiento de las incertidumbres. En su mayor parte, los modelos robustos de planificación energética son estáticos. Si los parámetros cambian, una decisión es robusta porque aún es factible o porque no implica un mayor costo. No obstante, estos cambios pueden realizarse al final del período de planificación o en pasos intermedios. Además, las inversiones no deben realizarse solo en el primer período: debido a limitaciones financieras, logísticas o tecnológicas, normalmente constituirán una secuencia de inversiones a lo largo de la cual se pueden revelar diferentes incertidumbres. Por tanto, parece especialmente adecuado desarrollar modelos que definan esta secuencia de forma robusta y flexible, evitando bloqueos en la inversión, pero aprovechando la información disponible en cada momento. Esto implica abordar la dimensión dinámica de la planificación energética: la robustez podría evaluarse en un modelo estático, pero la flexibilidad requiere un enfoque dinámico. Además, la discusión prospectiva también es fundamental para un adecuado abordaje de las preferencias de los decisores en cuanto a las incertidumbres y el valor que les otorgan, que muchas veces son miopes.

En resumen, consideramos especialmente relevante dar un tratamiento integral a las incertidumbres, aplicando una metodología robusta que incluya un análisis de criterios de decisión y un enfoque dinámico.

3. TRATAMIENTO DE INCERTIDUMBRES EN MODELOS DE PLANIFICACIÓN ENERGÉTICA

Se pueden analizar varios campos relacionados con el sector energético para profundizar en el tratamiento de incertidumbres, aunque su mayor exponente es el sector eléctrico. El modelado del sector eléctrico tiene una larga historia en el tratamiento de incertidumbres, probablemente porque los errores son menos indulgentes en este campo, ya que la planificación es esencial para operar los mercados eléctricos. Además, no suelen ser modelos tan extensos como los de planificación energética, lo que permite aplicar métodos de forma más asequible. Este campo está afectado por profundas incertidumbres en el largo plazo, la mayoría de ellas relacionadas con la demanda, precios, elasticidades y costos, entre muchas otras.

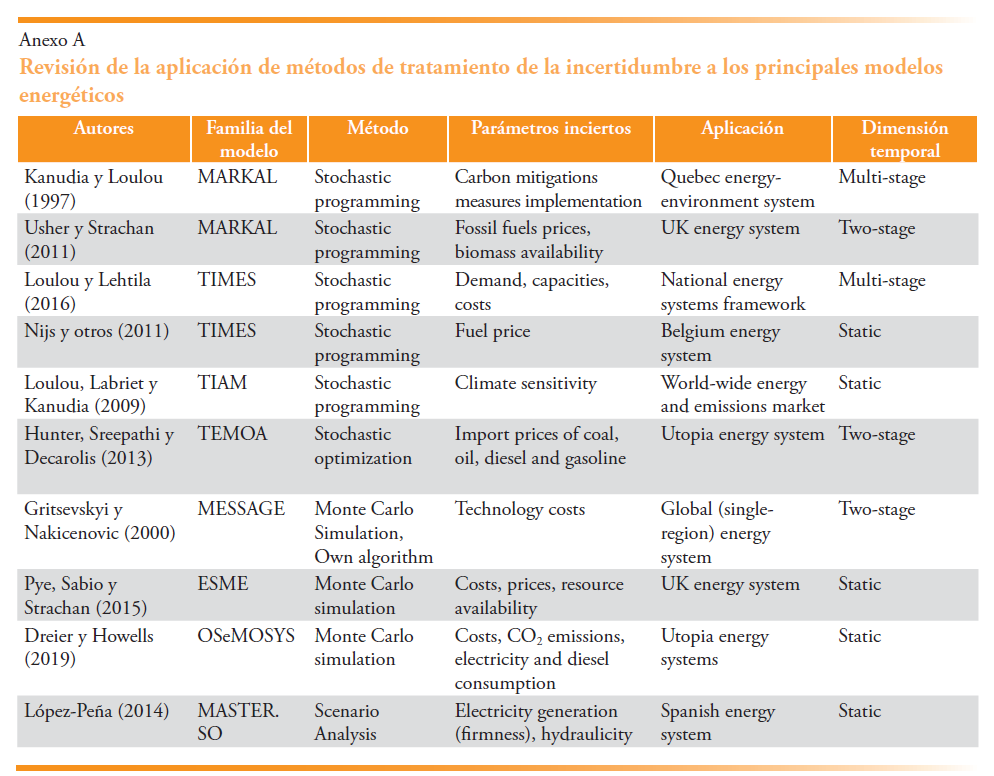

En el caso de la planificación energética, la mayoría de los modelos energéticos más utilizados se diseñaron originalmente para ser deterministas. Sin embargo, como revela la revisión de la literatura presentada en el Anexo A, varios autores han tratado de incluir algunas metodologías para el tratamiento de incertidumbres.

Los modelos más difundidos son los pertenecientes a la familia MARKAL/TIMES, desarrollados por la ETSAP (IEA) (Loulou, 2004 y 20020). Estos modelos no son únicos, es decir, no suelen corresponder a desarrollos y aplicaciones únicos. Además, los modelos de la familia MARKAL-TIMES han sido tradicionalmente modelados bajo enfoques estocásticos.

En el caso de MARKAL, se utiliza un enfoque de programación estocástica de múltiples etapas para analizar el caso de Quebec (Kanudia y Loulou, 1998). Tiene en cuenta diferentes escenarios futuros con correcciones intermedias para considerar las realizaciones de estas incertidumbres. Otra versión estocástica de MARKAL es la que representa el sistema energético del Reino Unido, en el que se analizan las incertidumbres a medio plazo (Usher y Strachan, 2012). Para ello se generan nueve estados del mundo, lo que significa que no son posibles más de nueve valores futuros discretos compartidos entre una o más variables inciertas.

Centrándonos en los modelos TIMES, también es posible encontrar varios enfoques estocásticos. En (Loulou y Lehtila, 2016) podemos encontrar una formulación estocástica donde se proponen dos posibilidades: un criterio minimax del arrepentimiento para la función objetivo o el enfoque de media-varianza donde la varianza se aproxima a través del método de desviación superior absoluta. Otra aplicación del enfoque estocástico en TIMES es (Nijs y otros, 2011), en el que se analizan los efectos de la incertidumbre para el sistema energético belga a largo plazo, y se incluyen como incertidumbres las variaciones del precio del combustible. También se puede encontrar una versión estocástica más de TIMES en TIAM (TIMES, Integrated Assessment Model). Los autores analizan la viabilidad de lograr una variedad de objetivos climáticos bajo regímenes alternativos de cooperación por grupos de países. Una mejora significativa es que la sensibilidad climática se considera un parámetro incierto, por lo que la interpretación de los resultados depende de la distribución de probabilidad elegida para este parámetro (Loulou, Labriet y Kanudia, 2009).

Como se observa, la familia MARKAL-TIMES tiene una larga historia de desarrollo de enfoques estocásticos. Aun así, los modelos estocásticos se vuelven intratables después de incorporar algunas incertidumbres, por lo que no se pueden considerar todos los parámetros inciertos esenciales. Por esta razón, una propuesta alternativa es el modelo TEMOA (Hunter, Sreepathi y DeCarolis, 2013), que se basa en el principio de que modelos más complejos no necesariamente mejoran la calidad de los resultados (Schnaars, 1987). Utiliza un enfoque de modelado para generar alternativas (MGA). MGA es una forma estructurada de explorar soluciones casi óptimas a un problema de optimización para desarrollar alternativas más allá de un único óptimo (Pfenninger, Hawkes y Keirstead, 2014). En consecuencia, este modelo se vuelve muy simple para abordar más incertidumbres en los modelos de optimización energética, pero el problema persiste en la medida en que la limitación radica en la metodología estocástica. Sin embargo, esta idea es bastante interesante y podría extenderse a metodologías no probabilísticas.

Por otro lado, se pueden encontrar en la literatura varios enfoques que utilizan la simulación de Monte Carlo. Un ejemplo se puede encontrar en el modelo de ingeniería de sistemas de energía MESSAGE, desarrollado en el Instituto Internacional para el Análisis de Sistemas Aplicados (IIASA), que ha sido modificado para incluir el cambio tecnológico inducido (Gritsevskyi y Nakićenovi, 2000) mediante la implementación de un algoritmo de búsqueda aleatoria de optimización global adaptable basado en Monte Carlo Otro ejemplo es el Entorno de modelado del sistema de energía (ESME), que es un modelo del sistema energético del Reino Unido desarrollado por el Energy Technologies Institute (ETI). Las técnicas de muestreo de Monte Carlo se utilizan para capturar la incertidumbre en torno a los costos y el rendimiento de diferentes tecnologías y precios de los recursos (Pye, Sabio y Strachan, 2015). Por último, OSeMOSYS (Open Source Energy Modeling System), un enfoque de modelado empírico determinista-estocástico, considera y evalúa las incertidumbres exógenas de los parámetros del modelo utilizando simulaciones de Monte Carlo (Dreier y Howells, 2019).

Por tanto, podemos identificar un grupo de modelos que utilizan la simulación de Monte Carlo, donde los autores suelen analizar la capacidad de convergencia de los algoritmos utilizados, ya que es una característica importante debido a su habitual lentitud. El número de incertidumbres consideradas mantiene el problema de la intratabilidad de la programación estocástica, y sus aplicaciones son amplias, típicamente cubriendo incertidumbres relacionadas con la caracterización tecnoeconómica de procesos y demandas de energía.

En conclusión, ni los autores que usan programación estocástica, ni los que usan Monte Carlo, tienden a resaltar la dificultad de atribuir funciones de probabilidad a parámetros inciertos. Los enfoques de etapas múltiples parecen ser los más difundidos en términos de consideración del tiempo. La mayoría de estos modelos intentan asegurar la viabilidad frente a costes y precios respecto a las incertidumbres consideradas.

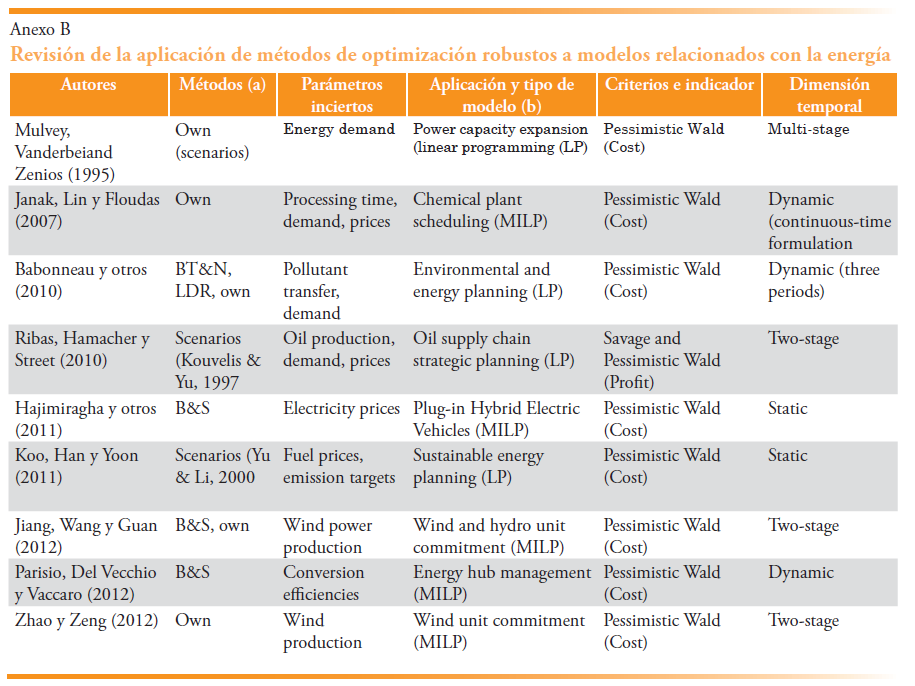

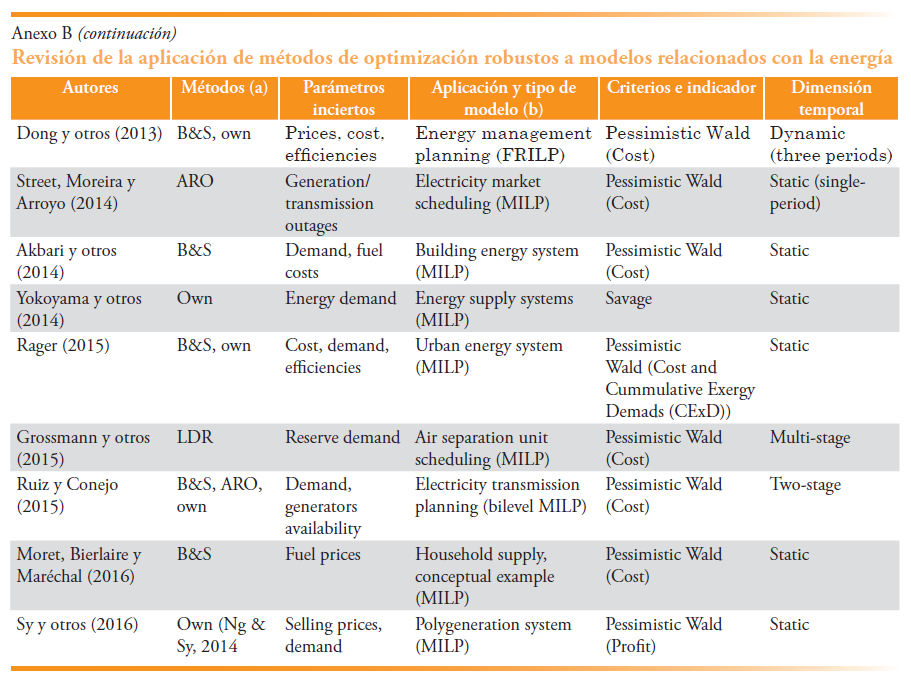

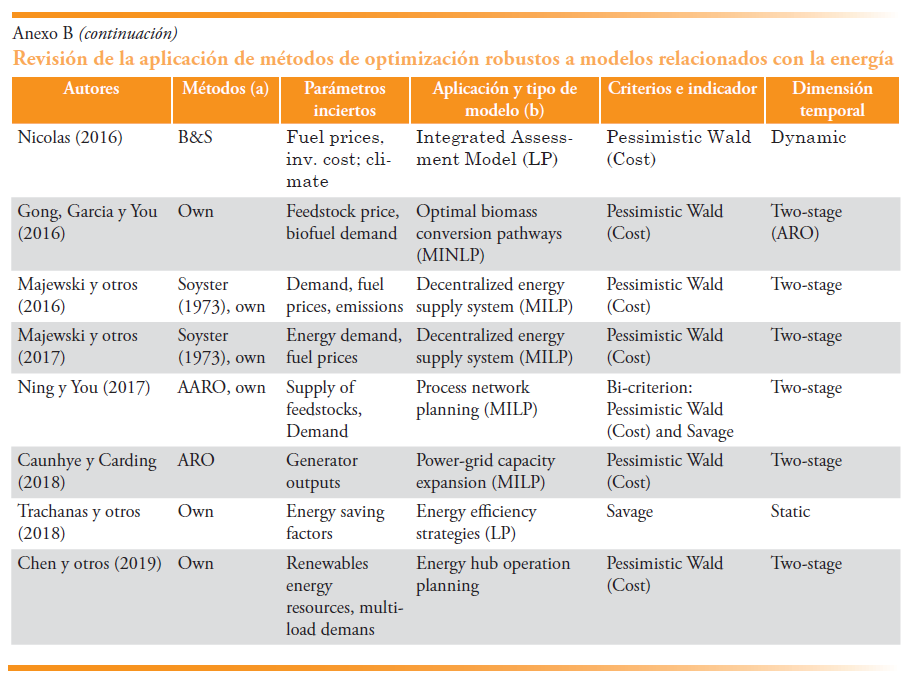

3.1. Optimización robusta en modelos relacionados con la energía

Como se discutió anteriormente, la optimización robusta es un compromiso entre el tratamiento de incertidumbres y el coste computacional. Esta metodología no necesita funciones de probabilidad, por lo que es adecuada para incertidumbres epistémicas y resuelve el modelo siguiendo el criterio pesimista de Wald. Es decir, para el peor de los casos, lo que permite diseñar caminos de mínimo riesgo. El conservadurismo puede ser un problema, pero existen algunas técnicas para reducirlo.

En consecuencia, la optimización robusta parece ser una metodología alternativa adecuada para aplicar en el modelado energético. Además, también será interesante analizar la posibilidad de generar soluciones subóptimas que puedan funcionar mejor que las óptimas ante la incertidumbre.

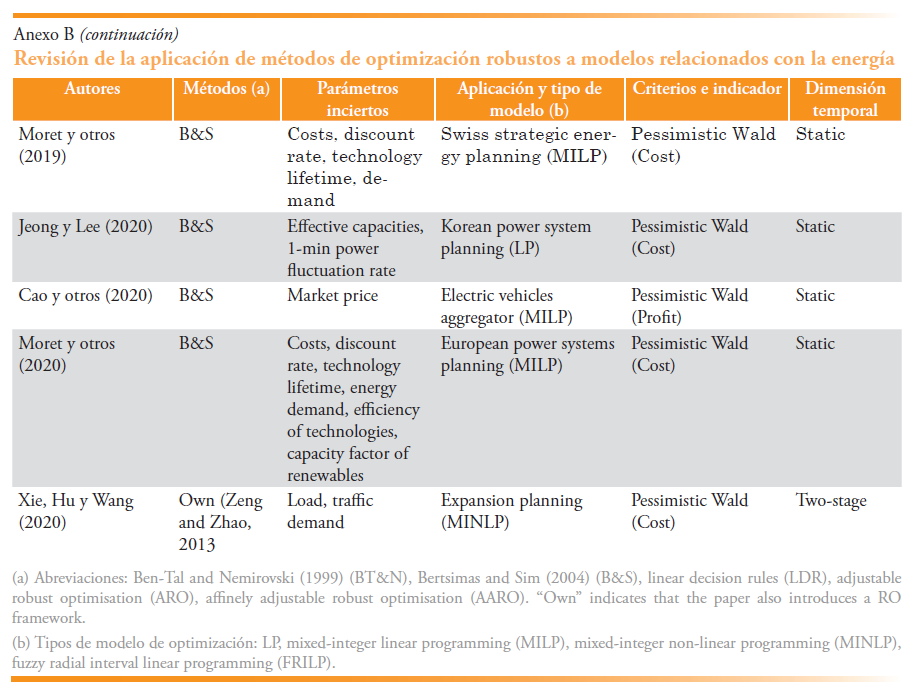

Existen diferentes posibilidades para aplicar la optimización robusta en el modelado, incluyendo la metodología, los criterios de toma de decisiones o el enfoque dinámico, entre otros. Por lo tanto, es conveniente revisar la literatura para analizar estos temas. Para ello, nos apoyamos en el trabajo realizado por Moret y otros (2020), tratando de ampliar su análisis para obtener más información, especialmente en lo que respecta al enfoque dinámico y los criterios de toma de decisiones, además de incluir algunos trabajos nuevos realizados desde la publicación de Moret y otros (2020). La revisión detallada de la literatura se puede encontrar en el Anexo B.

Las principales conclusiones de la revisión de la literatura son: (i) la optimización robustasiguesiendopocoutilizadadentrodelosmodelosdeplanificaciónenergética estratégica, aunque su uso está creciendo; (ii) la metodología propuesta por Bertsimas y Sim (2004)] es la más extendida, probablemente porque proporciona una ventaja significativa en la manejabilidad y la tratabilidad computacional; (iii) las incertidumbres más frecuentemente consideradas incluyen la demanda de energía y la incertidumbre del mercado por costos o precios; (iv) normalmente, solo se incluyen unas pocas incertidumbres, probablemente porque la mayoría de los modelos se diseñaron inicialmente para funcionar de manera determinista, y la inclusión de incertidumbres es un desafío importante para reformular el problema; (v) las aplicaciones no suelen incluir modelos amplios como los de planificación energética, sino que se limitan a sectores específicos, siendo el más destacado el sector eléctrico; (vi) solo unos pocos consideran el criterio de Savage, mientras que el criterio pesimista de Wald representa prácticamente la casi totalidad de los trabajos reseñados; y (vii), varios modelos son de etapas múltiples, pero cuando se refieren a la planificación energética estratégica, son estáticos.

4. METODOLOGÍA

En secciones anteriores se han mostrado algunas alternativas para lograr robustez en los modelos de planificación energética a través de metodologías no probabilísticas. Sin embargo, todo depende del tipo de robustez que mejor se adapte a las preferencias del tomador de decisiones. En el caso de la optimización robusta, es decir, la robustez de Wald, se obtiene una solución particular para el peor de los casos, lo que puede conducir a decisiones demasiado conservadoras para las preferencias del decisor. Incluso si tratamos de atenuar su conservadurismo, las soluciones difícilmente se interpretarán como lo suficientemente realistas, por lo que es poco probable que las decisiones reales sobre políticas energéticas se tomen considerando los resultados de los modelos robustos de Wald.

Como ejemplo, el trabajo de Moret y otros (2020) que es un referente en este campo, formula un novedoso método de apoyo a la decisión denominado “Primero factibilidad, luego optimalidad”, basado en la metodología propuesta por Bertsimas y Sim –B&S, en adelante– (Bertsimas y Sim, 2004), donde los parámetros inciertos van tomando su peor realización conforme aumenta el grado de protección. Esto permite reducir el conservadurismo ya que grados intermedios de protección podrían lograr soluciones suficientemente robustas. En primer lugar, (Moret, 2020) aplica la técnica B&S a las restricciones para garantizar la factibilidad y, en segundo lugar, a la función objetivo en busca de optimalidad. La factibilidad se analiza ex-post en un proceso de simulación de Montecarlo, concluyendo que no hacen falta niveles de protección superiores a dos para asegurar la factibilidad con una probabilidad muy alta. Luego, esta técnica también se aplica a las incertidumbres en la función objetivo, concluyendo en un análisis similar de simulación ex-post que las mejores soluciones son aquellas en niveles de protección intermedios, donde la desviación estándar es menor, aunque tienen costos más altos.

Por tanto, este tipo de formulación trata de aplicar distintas preferencias de robustez a la factibilidad y la optimalidad, ya que se buscan las soluciones menos sensibles para la función objetivo, aunque aplica el mismo criterio de robustez de Wald para ambas. Además, la optimización no es un tema tan crítico en comparación con la viabilidad, por lo que no requiere un enfoque tan conservador. Incluso si la aplicación de la técnica B&S a la optimización reduce el conservadurismo en comparación con otros enfoques de robustez de Wald, también consideramos que puede causar otros problemas ignorados en la literatura. Si se consideran niveles intermedios de protección para optimalidad, también significa que solo se consideran algunas incertidumbres en su peor realización, manteniendo los otros parámetros inciertos en su valor nominal. Esta manera desigual de tratar las incertidumbres en los costes puede tener un impacto profundo en las soluciones: algunas opciones quedan finalmente excluidas porque algunos parámetros peor valorados no pueden competir de manera justa con los parámetros de valor nominal en el proceso de optimización. Por ejemplo, si una tecnología en particular obtiene su peor valor por su parámetro de coste de inversión, sería extremadamente penalizada en comparación con otras tecnologías con su parámetro de coste de inversión de valor nominal. Este problema no es crítico para la factibilidad: es razonable estar preparado para picos puntuales en la demanda de energía o caídas puntuales en la disponibilidad de algún recurso que pueda ser crítico para el sistema.

En nuestra opinión, sería más apropiado buscar diferentes conceptos de robustez tanto para las restricciones como para la función objetivo. Consideramos que la factibilidad ciertamente está alineada con el logro de la robustez de Wald en entornos inciertos, ya que una decisión siempre debe evitar violaciones de restricciones, incluso en el peor de los casos. Para una mejor comprensión, podemos volver a la revisión de la literatura sobre el tratamiento de las incertidumbres en los modelos eléctricos: el sector eléctrico siempre debe garantizar el suministro, por lo que es una condición de peor escenario para las restricciones.

En conclusión, aplicar la técnica de Bertsimas y Sim a las restricciones parece una buena opción, pero no parece adecuada para la función objetivo. Las incertidumbres que afectan la optimalidad pueden tratarse con técnicas alternativas de robustez en el sentido de Savage o de Sensibilidad. La metodología IGDT podría ser una buena opción para la robustez de Sensibilidad: encuentra una solución donde se maximiza la desviación permitida de las incertidumbres garantizando un valor particular para la función objetivo. Sin embargo, establecer un valor particular de la función objetivo puede ser un problema, dado que no existe un valor absoluto conocido para la función objetivo que deba garantizarse, además del compromiso que existe entre ese valor y el ancho del rango permitido para las incertidumbres. Esta metodología es problemática también cuando se aplica a las incertidumbres de la función objetivo, dado que resulta en un problema no lineal. Otra opción podría ser buscar la robustez de Savage, para lo que existen algoritmos propuestos en la literatura, aunque puede ser un desafío en términos computacionales. En cuanto a la flexibilidad, aún no se ha desarrollado un modelo energético robusto y dinámico, de acuerdo con la revisión de la literatura.

Como resultado, hemos aplicado exhaustivamente la metodología robusta de B&S a incertidumbres en las restricciones en un modelo dinámico de planificación energética, el Dynamic Energy MOdel (DEMO). De este desarrollo, que es novedoso en este campo, se puede obtener una decisión robusta y flexible. Hemos analizado las ventajas y desventajas, y obtenido conclusiones útiles para el diseño de modelos de planificación energética para tratar de manera integral las incertidumbres.

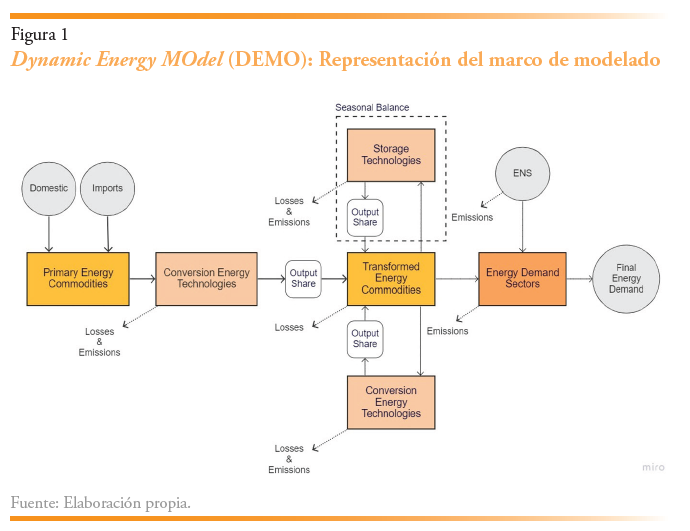

5. DYNAMIC ENERGY MODEL (DEMO)

DEMO es un modelo dinámico, bottom-up, de equilibrio parcial de sistemas energéticos que ha sido concebido para el análisis de políticas energéticas sostenibles. Fue diseñado con una estructura sencilla, ya que su principal objetivo es ser utilizado para desarrollar diferentes metodologías que aborden la incertidumbre de forma dinámica. De esta manera, es posible analizar y sacar conclusiones y trade-offs simples sobre estas metodologías. Es un modelo de programación lineal que satisface la demanda exógena de energía final minimizando el coste total del sistema, representado a través de la función objetivo que incluye los costes totales de suministro de energía (costes de inversión, costes de operación, etc.). Las emisiones de CO2e se tratan como una restricción, pero su coste social podría incluirse fácilmente.

El objetivo del modelo es minimizar el valor presente de los costes económicos totales del suministro de energía. Así, la función objetivo se compone de los costes de inversión y desmantelamiento de la capacidad tecnológica de conversión energética, los costes de generación de energía, y también una penalización por energía no suministrada, que se utiliza como variable de holgura.

El modelo toma decisiones secuenciales a lo largo del periodo de tiempo representado, considerando la capacidad del sistema en cada año y el valor esperado de costes y demandas en el futuro. En este sentido, DEMO es un modelo dinámico ya que indica la hoja de ruta que se puede seguir para lograr un objetivo al final del período considerado por el modelo. Como ya se mencionó en las secciones anteriores, los modelos de planificación energética que aplican metodologías robustas son estáticos, por lo que esta es una de las principales contribuciones de este trabajo: aplicar la metodología robusta de B&S (2004) a un modelo dinámico de planificación energética. La granularidad temporal corresponde a 96 franjas de tiempo, teniendo un día representativo de 24 horas para cada una de las cuatro estaciones.

El modelo puede importar o generar domésticamente diferentes recursos energéticos, ambos con restricciones de capacidad. Asimismo, toma decisiones de inversión y desmantelamiento de las tecnologías energéticas necesarias para la producción final de energía. Las decisiones de inversión y desmantelamiento se toman anualmente, estando sujetas estas últimas a la vida útil de las tecnologías energéticas. Sin embargo, también se permiten decisiones de desmantelamiento adicionales, como en el caso del desmantelamiento del carbón o de la energía nuclear. La producción de energía está sujeta a la capacidad de las tecnologías instaladas, así como a la disponibilidad de los recursos, representada por sus perfiles de disponibilidad. También destaca la operación de las tecnologías de almacenamiento, en base a balances estacionales, y sujeta tanto a la capacidad de carga y descarga de energía, como a la capacidad máxima de energía total almacenada. Además, todos los procesos de conversión y almacenamiento conllevan pérdidas por eficiencia.

Se contabilizan las emisiones de CO2 equivalente correspondientes a los procesos de conversión y al consumo de energía final. En este sentido, el modelo incorpora dos restricciones para alcanzar los objetivos de emisión. Por un lado, el modelo limita las emisiones anuales a partir del año objetivo de emisiones netas cero, permitiendo solo una cantidad anual de emisiones que debe corresponder a lo que los sumideros pueden absorber. Por otro lado, el modelo también puede limitar las emisiones durante todo el periodo antes de alcanzar la neutralidad climática, es decir, las emisiones acumuladas a partir de ahora. Este último permite diseñar hojas de ruta de descarbonización coherentes con los presupuestos nacionales de carbono, siendo un elemento clave para alcanzar los objetivos de cambio climático del Acuerdo de París. Esto demuestra la importancia del enfoque dinámico en los modelos de planificación energética para poder evaluar la compatibilidad de las políticas energéticas con trayectorias de emisiones y planes de mitigación coherentes.

5.1. Contraparte robusta en las restricciones

Como se indicó anteriormente, este artículo aplica la técnica B&S a las restricciones. En concreto, esta técnica utiliza un parámetro de control (Tau) para indicar el número de parámetros inciertos que toman su peor realización. Junto con este parámetro de control, se incluyen dos variables adicionales, las variables Z y P, que se utilizan para construir la contraparte robusta. De esta forma, se genera un algoritmo por el cual se aumenta el grado de protección sumando una unidad al valor del parámetro de control Tau, desde 0 (todos los parámetros inciertos en su valor nominal) hasta Γ (todos los parámetros inciertos en su peor valor).

En este trabajo hemos aplicado esta técnica a las dos restricciones cuyas incertidumbres consideramos más críticas: la disponibilidad de tecnologías para producir energía y el equilibrio de la demanda. De esta forma, al aumentar el grado de protección de cada restricción, estaremos protegiendo al sistema frente a los picos de mayor demanda energética o menor disponibilidad de recursos (principalmente recursos renovables).

Contraparte robusta para la restricción de máxima producción

donde CETotCapes la capacidad total de las tecnologías de conversión de energía, CEAF es el factor de disponibilidad de los recursos energéticos (por ejemplo, disponibilidad solar o eólica), CEPE,TEGeneration es la generación de energía en tecnologías de conversión de energía y CEStoOutflow es la energía liberada por las tecnologías de almacenamiento.

Z y P son variables auxiliares para construir la contraparte robusta, Tau es el parámetro de control y DeltaCEAF la desviación máxima posible de acuerdo con el rango de incertidumbre en el factor de disponibilidad de los recursos energéticos.

Demand balance robust counterpart

donde DSConsumption es la energía final consumida por los sectores de demanda, ENS es la variable de holgura correspondiente a la energía no suministrada, FinalEnergyDemand es la cantidad total anual de energía final requerida por los sectores de demanda, en la que se aplica DSLoad para obtener el perfil de demanda horaria. DeltaFinalEnergyDemand es la desviación máxima posible según la incertidumbre en la demanda de energía final.

6. CASO DE ESTUDIO: EL PRESUPUESTO DE CARBONO ESPAÑOL PARA EL OBJETIVO CLIMÁTICO DE 1,5 ºC

6.1. Descripción del caso de estudio

España ha fijado su objetivo de emisiones netas cero para 2050 en la Ley de Cambio Climático y Transición Energética (Ley 7/2021, de 20 de mayo, de Cambio Climático y Transición Energética 2021), alineado con los objetivos climáticos de la UE definidos por el Pacto Verde Europeo (Unión Europea, 2021). Este compromiso es crucial para alcanzar los objetivos climáticos aprobados en el Acuerdo de París por 195 países, que consisten en limitar el calentamiento global a 2 ºC, y esforzarse para que este aumento no supere los 1,5 ºC. Para ello, las políticas de mitigación no solo deben incluir objetivos de neutralidad climática, sino también de emisiones acumuladas hasta alcanzar dicha neutralidad climática, ya que son las que determinan en última instancia el calentamiento global y el cambio climático.

En este sentido, el informe especial del IPCC sobre 1,5 °C (IPCC, 2020) calculó el balance global de carbono, es decir, las emisiones acumuladas de CO2 equivalente que se pueden producir globalmente: desde principios de 2018, solo se podrían emitir de 420 GtCO2e a 580 GtCO2e para una probabilidad del 50 % al 67 % de limitar el calentamiento a 1,5 °C, respectivamente. Estos cálculos son optimistas, ya que no consideran las retroalimentaciones del sistema terrestre que se espera que causen un mayor calentamiento.

Atribuir una parte del presupuesto global de carbono a un país puede ser controvertido, ya que se pueden considerar diferentes criterios. Por un lado, se puede tener en cuenta la responsabilidad histórica, es decir, las emisiones acumuladas del país hasta la fecha, lo que significaría que España ya habría consumido todo su presupuesto nacional de carbono. Por otro lado, también se puede calcular en función de las emisiones actuales o de la población. Este trabajo considera esta última opción, dado que es la más permisiva. Considerando el mayor presupuesto global correspondiente a 580 GtCO2e para alcanzar el objetivo con un 50 % de probabilidad, el presupuesto nacional de carbono para España es de 3.451 MtCO2e.

El modelo ha sido calibrado para el sistema energético español. De acuerdo con los planes nacionales, se ha establecido la eliminación del carbón y la energía nuclear en la matriz energética para 2025 y 2035, respectivamente. El año objetivo de emisiones netas cero es 2050, a partir del cual se pueden emitir 29 MtCO2e, tal y como indica la Estrategia a Largo Plazo de España. Esta cantidad corresponde a lo que se espera que absorban los sumideros naturales.

Aprovechando la naturaleza dinámica del modelo, se han definido diferentes parámetros para toda la línea de tiempo. La demanda final de energía sigue una evolución acorde con lo esperado por los planes nacionales. El coste de inversión y desmantelamiento de las tecnologías energéticas se comporta en función de su curva de aprendizaje esperada. El coste de los recursos energéticos también se modela para evolucionar en función de las predicciones de los costes de combustible.

Además, con fines analíticos, este caso de estudio solo ha considerado las incertidumbres en el balance de la demanda, por lo que es más fácil comprender el comportamiento del sistema cuando se aplica la metodología B&S en un modelo dinámico de planificación energética. De esta forma, el conjunto de incertidumbre se ha definido como un rango de variación del 10 % del valor nominal de demanda de energía. Se han considerado cuatro grados de protección (Tau Î [0,3]). Esto es consistente con las conclusiones de (Moret y otros, 2020), que indica que uno o dos grados de protección en las restricciones son suficientes para proteger el modelo de infactibilidades con una probabilidad muy alta.

6.2. Resultados

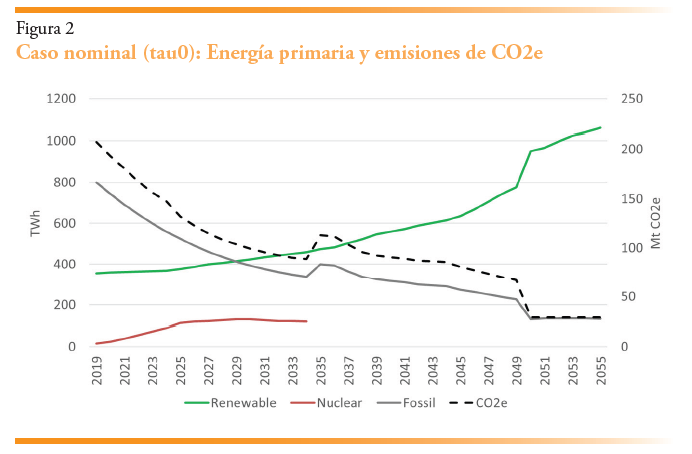

En primer lugar, se analiza el caso nominal, para el que no existe ningún grado de protección. Por un lado, la reducción de emisiones es más destacable para la década de 2020, en consonancia con los planes de descarbonización. Durante esta década se espera una caída importante de las emisiones gracias al despliegue masivo de tecnologías renovables que ya son competitivas (eólica y solar principalmente), la electrificación de diferentes sectores económicos, como el transporte de pasajeros, y la mejora de la eficiencia energética. Durante las siguientes décadas, la reducción de emisiones seguirá una tendencia con una pendiente más suave, centrada principalmente en los sectores más difíciles de descarbonizar: industria, transporte pesado, aviación, etc. En 2035 se produce un pico de emisiones debido a que la producción nuclear es reemplazada principalmente por generación fósil. Este es el principal reto en el desmantelamiento del parque nuclear: si no se despliega suficiente capacidad renovable de respaldo, la potencia firme que ofrecen las centrales nucleares podría ser sustituida por capacidad térmica fósil. Finalmente, se produce una caída significativa de las emisiones en 2050 debido a una sustitución generalizada de fuentes fósiles por renovables para alcanzar la neutralidad climática. Según las curvas de aprendizaje de las tecnologías energéticas, aún podría haber sido más competitivo usar tecnologías fósiles para algunos usos.

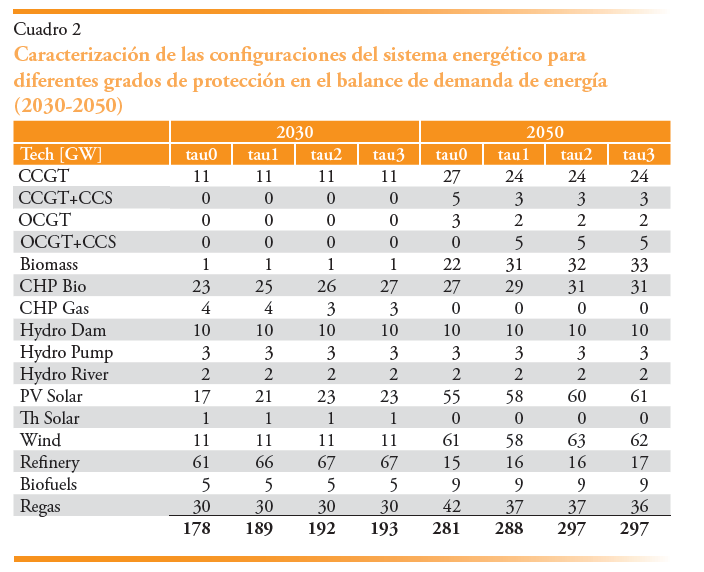

Cuando aplicamos la metodología B&S al balance de la demanda de energía, se pueden destacar algunas conclusiones interesantes. Por un lado, la capacidad instalada total de tecnologías energéticas aumenta con la protección, tanto en 2030 como en 2050, como se muestra en el cuadro 2. Además, la robustez en el sistema se logra haciendo crecer algunas tecnologías energéticas: solar fotovoltaica, biomasa (tanto cogeneración como electricidad producción) y CCS. Por el contrario, disminuyen los combustibles fósiles tradicionales y la regasificación. Esto último debido a la menor demanda de GNL, provocada por la caída de la producción eléctrica a través de gas natural. Estos resultados son bastante consistentes: una mayor protección ante incertidumbres en la demanda energética pasa por aumentar la capacidad del sistema, pero también implica un fortalecimiento de las fuentes renovables y CCS para no comprometer los objetivos climáticos, tanto de neutralidad climática a partir de 2050 como de emisiones acumuladas de carbono.

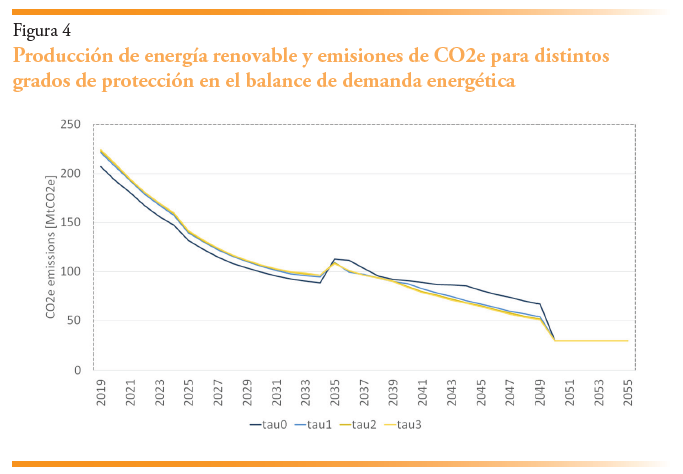

La figura 4 muestra la evolución de las emisiones de CO2e para las diferentes configuraciones del sistema, según los grados de protección frente a incertidumbres sobre la demanda energética. Los casos con protección (tau1-tau3) muestran una evolución más suave en la disminución de emisiones. A diferencia de estos escenarios, el caso nominal (tau0) presenta el pico más alto de emisiones en 2035, lo que indica que el sistema tiene menor capacidad de respaldo renovable al momento de desmantelar el parque nuclear, lo que conduce a un mayor consumo de combustibles fósiles. Este comportamiento revela la vulnerabilidad del sistema no solo en caso de desmantelamiento nuclear sino también ante cualquier otra eventualidad.

Dado el aumento de las emisiones en 2035, alcanzar la neutralidad de carbono en 2050 se vuelve aún más complejo: a partir de 2040, el sistema ya se enfrenta al reto de descarbonizar los últimos sectores más difíciles (industria, transporte pesado, aviación, etc.), para los que la tecnología todavía no está lista. Por tanto, una descarbonización más intensa hacia finales de la década de 2040 requiere un mayor esfuerzo que en los casos con protección donde la reducción de emisiones sigue una tendencia más suave. Además, para mantener las emisiones de carbono dentro del presupuesto, es necesaria una descarbonización más rápida en la década actual para compensar el aumento futuro después del pico de 2035.

Los diferentes grados de protección se han evaluado mediante una simulación Monte-Carlo (N = 100 iteraciones). Las estadísticas de salida se muestran en el cuadro 3. Estas simulaciones se han realizado fijando las variables de decisión de inversión, pero dejando libres las variables de operación. Las simulaciones han utilizado una muestra aleatoria de valores de demanda de energía, siguiendo una distribución uniforme dentro del rango de incertidumbre definido.

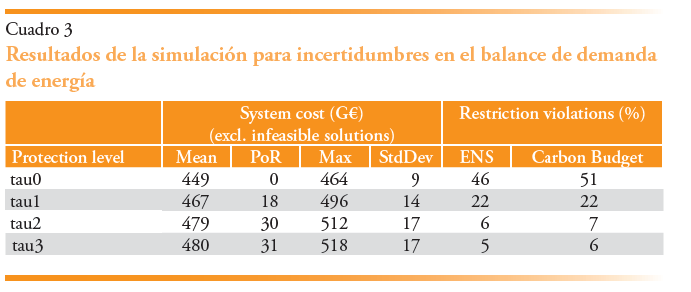

Las violaciones de restricciones se reducen significativamente con un mayor nivel de protección, a expensas de un mayor coste del sistema. Este coste adicional se denomina Precio de Robustez (PoR) (Bertsimas y Sim, 2004). Tanto en el caso de garantizar el suministro de energía como en el cumplimiento del presupuesto de carbono, la probabilidad de infactibilidad cae desde alrededor de un 50 % hasta apenas un 5-6 %. Esta notable mejora se consigue introduciendo dos grados de protección mediante la técnica B&S, lo que implica aumentar tan solo un 6 % el coste medio del sistema.

Por otro lado, la desviación estándar también aumenta con el grado de protección, lo que contrasta con otros trabajos de la literatura. Esta diferencia probablemente se deba a que los indicadores estadísticos del coste del sistema se calculan excluyendo las soluciones que violan alguna restricción. De esta forma, el abanico de soluciones es mayor para mayores grados de protección, según el número de infactibilidades en cada caso.

En definitiva, las simulaciones muestran una mejora significativa de los resultados a un coste razonable. Considerar las incertidumbres en las restricciones, algo inusual en la literatura, mejora el desempeño de las decisiones de manera muy notable.

7. CONCLUSIONES Y TRABAJO FUTURO

Este artículo ha propuesto una aplicación novedosa de una metodología de toma de decisiones robusta y flexible a un modelo dinámico de planificación energética, que es capaz de hacer frente a incertidumbres epistémicas no probabilísticas.

Primero define de manera consistente las ideas de robustez y flexibilidad, incorporando diferentes preferencias de aversión al riesgo de los decisores. Luego incorpora robustez y flexibilidad tanto a través de la metodología aplicada como de la naturaleza dinámica del modelo desarrollado.

La técnica robusta aplicada es la formulada por Bertsimas y Sims (2004), la cual presenta importantes ventajas como la linealidad del problema y la reducción del conservadurismo. Sin embargo, esta técnica, que se enmarca en la robustez de Wald, solo es adecuada para tratar la factibilidad del problema, por lo que solo se aplica a las restricciones. Específicamente, al equilibrio de la demanda de energía y la disponibilidad de recursos, que son las incertidumbres más críticas contra las que protegerse.

La metodología se ha aplicado al sistema energético español, en el que se evalúa el presupuesto nacional de carbono para cumplir el objetivo del Acuerdo de París de limitar el calentamiento global a 1,5 ºC. Los resultados muestran que, ante incertidumbres sobre la demanda de energía, el sistema necesita aumentar la inversión, particularmente en tecnologías renovables. Por otro lado, se reduce la inversión en combustibles fósiles.

Las simulaciones de Monte Carlo realizadas posteriormente muestran que el nivel de protección otorgado por esta inversión adicional puede reducir la probabilidad de infactibilidad del 50 % al 5-6 %, mientras que aumenta el coste promedio solo en un 6 %. Por lo tanto, al considerar las incertidumbres en la demanda de energía, se mejora significativamente el desempeño de las decisiones a un coste razonable.

Por supuesto, esto todavía puede considerarse solo una primera aproximación al problema. El modelo DEMO que se ha desarrollado para este ejercicio sigue siendo una versión simplificada de un modelo de energía completo (como el modelo MASTER.SO, disponible en IIT). Por un lado, es necesario introducir una mayor complejidad, en particular en los usos finales de la energía, para permitir una mayor flexibilidad en el uso final de la energía. También se puede requerir una mayor granularidad temporal para representar correctamente la producción y el almacenamiento de energía renovable. Y también, en cuanto a la optimalidad, son más apropiados otros tipos de robustez, como Sensitivity o Savage. Actualmente se están realizando investigaciones sobre todos estos temas.

Referencias

Akbari, K., Nasiri, M. M., Jolai, F. y Ghaderi, S. F. (2014). Optimal investment and unit sizing of distributed energy systems under uncertainty: A robust optimization approach. Energy Build., vol. 85, pp. 275–286, Dec. Doi: 10.1016/j.enbuild.2014.09.009.

Babonneau, F., Vial, J.-P. y Apparigliato, R. (2010). Robust optimization for environmental and energy planning. Int. Ser. Oper. Res. Manag. Sci., vol. 138, pp. 79–126. Doi: 10.1007/978-1-4419-1129-2_3.

Baležentis, T. y Streimikiene, D. (2017). Multi-criteria ranking of energy generation scenarios with Monte Carlo simulation. Appl. Energy, vol. 185, pp. 862–871, Jan. Doi: 10.1016/j.apenergy.2016.10.085.

Bertsimas, D. y Sim, M. (2004). The Price of Robustness. Oper. Res., vol. 52, no. 1, pp. 35–53, Feb. Doi: 10.1287/opre.1030.0065.

Cao, Y., Huang, L., Li, Y., Jermsittiparsert, K., Ahmadi-Nezamabad, H. y Nojavan, S. (2020). Optimal scheduling of electric vehicles aggregator under market price uncertainty using robust optimization technique. Int. J. Electr. Power Energy Syst., vol. 117, p. 105628, May. Doi: 10.1016/j.ijepes.2019.105628.

Caunhye, A. M. y Cardin, M.-A. (2018). Towards more resilient integrated power grid capacity expansion: A robust optimization approach with operational flexibility. Energy Econ., vol. 72, pp. 20–34, May. Doi: 10.1016/j.eneco.2018.03.014.

Chen, B., Wang, J., Wang, L., He, Y. y Wang, Z. (2014). Robust Optimization for Transmission Expansion Planning: Minimax Cost vs. Minimax Regret. IEEE Trans. Power Syst., vol. 29, no. 6, pp. 3069–3077, Nov. Doi: 10.1109/TPWRS.2014.2313841.

Chen, C., Li, Y. P., Huang, G. H. y Zhu, Y. (2012). An inexact robust nonlinear optimization method for energy systems planning under uncertainty. Renew. Energy, vol. 47, pp. 55–66, Nov. Doi: 10.1016/j.renene.2012.04.007.

Chen, C., Sun, H., Shen, X., Guo, Y., Guo, Q. y Xia, T. (2019). Two-stage robust planning-operation co-optimization of energy hub considering precise energy storage economic model. Appl. Energy, vol. 252, p. 113372, Oct. Doi: 10.1016/j.apenergy.2019.113372

Dong, C., Huang, G. H., Cai, Y. P. y Liu, Y. (2013). Robust planning of energy management systems with environmental and constraint-conservative considerations under multiple uncertainties. Energy Convers. Manag., vol. 65, pp. 471–486, Jan. Doi: 10.1016/j.enconman.2012.09.001.

Dreier, D. y Howells, M. (2019). OSeMOSYS-PuLP: A Stochastic Modeling Framework for Long-Term Energy Systems Modeling. Energies, vol. 12, p. 1382, Apr. Doi: 10.3390/en12071382.

Erdoğan, M. y Kaya, İ. (2016). A combined fuzzy approach to determine the best region for a nuclear power plant in Turkey. Appl. Soft Comput., vol. 39, pp. 84–93, Feb. Doi: 10.1016/j.asoc.2015.11.013.

European Commission (2021). Regulation (EU) 2021/1119 of the European Parliament and of the Council of 30 June 2021 establishing the framework for achieving climate neutrality and amending Regulations (EC) No 401/2009 and (EU) 2018/1999 (European Climate Law), vol. 243. Accessed: Mar. 01, 2022. [Online]. Available: http://data.europa.eu/eli/reg/2021/1119/oj/eng

Floudas, C. (2005). Research challenges, opportunities and synergism in systems engineering and computational biology. Aiche J. – AICHE J, vol. 51, Jul. Doi: 10.1002/aic.10620.

Garcia Conejeros, J. y Peña, A. (2018). Robust Optimization: Concepts and Applications. Doi: 10.5772/intechopen.75381.

Gorissen, B. L., Yanıkoğlu, I. y den Hertog, D. (2015). A practical guide to robust optimization. Omega, vol. 53, pp. 124–137, Jun. Doi: 10.1016/j. omega.2014.12.006.

Gritsevskyi, A. y Nakićenovi, N. (200). Modeling uncertainty of induced technological change. Energy Policy, vol. 28, no. 13, pp. 907–921, Nov. Doi: 10.1016/S0301-4215(00)00082-3.

Grossmann, I. E., Apap, R. M., Calfa, B. A., Garcia-Herreros, P. y Zhang, Q. (2015). Recent Advances in Mathematical Programming Techniques for the Optimization of Process Systems under Uncertainty. In K. V. Gernaey, J. K. Huusom y R. Gani (Eds.), Computer Aided Chemical Engineering, vol. 37, (pp. 1–14). Elsevier. Doi: 10.1016/B978-0-444-63578-5.50001-3.

Hajimiragha, A. H., Canizares, C. A., Fowler, M. W., Moazeni, S. y Elkamel, A. (2011). A Robust Optimization Approach for Planning the Transition to Plug-in Hybrid Electric Vehicles. IEEE Trans. Power Syst., vol. 26, no. 4, pp. 2264–2274, Nov. Doi: 10.1109/TPWRS.2011.2108322.

Huang, Y.-H., Wu, J.-H. y Hsu, Y.-J. (2016). Two-stage stochastic programming model for the regional-scale electricity planning under demand uncertainty. Energy, vol. 116, pp. 1145–1157, Dec. Doi: 10.1016/j.energy.2016.09.112.

Hunter, K., Sreepathi, S. y DeCarolis, J. F. (2013). Modeling for insight using Tools for Energy Model Optimization and Analysis (Temoa). Energy Econ., vol. 40, pp. 339–349, Nov. Doi: 10.1016/j.eneco.2013.07.014.

Iancu, D. A. y Trichakis, N. (2014). Pareto Efficiency in Robust Optimization. Manag. Sci., vol. 60, no. 1, pp. 130–147, Jan. Doi: 10.1287/mnsc.2013.1753.

IEA (2020). Global Energy Review: The impacts of the COVID-19 crisis on global energy demand and CO2 emissions, Apr. Accessed: Oct. 08, 2020. [Online]. Available: https://iea.blob.core.windows.net/assets/74921671-51f5-4b5d-b88f-cd58b24ae23f/GER2020_PRESS_final.pdf

IPCC. (2020). Special Report: Global Warming of 1.5 oC, 2020. https://www.ipcc.ch/sr15/chapter/chapter-/ (accessed Oct. 07, 2020).

IRENA. (2019). Renewable power generation costs in 2019.

Iychettira, K. K., Hakvoort, R. A., Linares, P. y de Jeu, R. (2017). Towards a comprehensive policy for electricity from renewable energy: Designing for social welfare. Appl. Energy, vol. 187, pp. 228–242, Feb. Doi: 10.1016/j.apenergy.2016.11.035.

Janak, S. L., Lin, X. y Floudas, C. A. (2007). A new robust optimization approach for scheduling under uncertainty: II. Uncertainty with known probability distribution. Comput. Chem. Eng., vol. 31, no. 3, pp. 171–195, Jan. Doi: 10.1016/j.compchemeng.2006.05.035.

Jeong, J. y Lee, B. (2020). A framework for estimating flexible resources according to future Korean renewables scenario: Robust optimization approach considering multiple uncertainties. Int. J. Electr. Power Energy Syst., vol. 118, p. 105728, Jun. Doi: 10.1016/j.ijepes.2019.105728.

Jiang, R., Wang, J. y Guan, Y. (2012). Robust Unit Commitment With Wind Power and Pumped Storage Hydro. IEEE Trans. Power Syst., vol. 27, no. 2, pp. 800–810, May. Doi: 10.1109/TPWRS.2011.2169817.

Kanudia, A. y Loulou, R. (1998). Robust responses to climate change via stochastic MARKAL: The case of Québec. Eur. J. Oper. Res., vol. 106, no. 1, pp. 15–30, Apr. Doi: 10.1016/S0377-2217(98)00356-7.

Kaya, I., Çolak, M. y Terzi, F. (2019). A comprehensive review of fuzzy multi criteria decision making methodologies for energy policy making. Energy Strategy Rev., vol. 24, pp. 207–228, Apr. Doi: 10.1016/j.esr.2019.03.003.

Koltsaklis, N. E. y Nazos, K. (2017). A stochastic MILP energy planning model incorporating power market dynamics. Appl. Energy, vol. 205, pp. 1364– 1383, Nov. Doi: 10.1016/j.apenergy.2017.08.040.

Koo, J., Han, K. y Yoon, E. S. (2011). Integration of CCS, emissions trading and volatilities of fuel prices into sustainable energy planning, and its robust optimization. Renew. Sustain. Energy Rev., vol. 15, no. 1, pp. 665–672, Jan. Doi: 10.1016/j.rser.2010.07.050.

Ley 7/2021, de 20 de mayo, de cambio climático y transición energética, vol. BOE-A-2021-8447, pp. 62009–62052. Accessed: Mar. 12, 2022. [Online]. Available: https://www.boe.es/eli/es/l/2021/05/20/7

López-Peña Fernández, Á. (2014). Evaluation and design of sustainable energy policies: an application to the case of Spain. https://www.iit.comillas.edu/publicacion/mostrar_tesis_doctorado.php.es?id=10083 (accessed Feb. 18, 2020).

Kouvelis, P. y Yu, G. (1997). Robust Discrete Optimization and Its Applications. Springer Science & Business Media.

Loulou, R. (2004). Documentation for the MARKAL Family of Models. Oct.

Loulou, R. (2016). Documentation for the TIMES Model – Part I. Accessed: Sep. 16, 2020. [Online]. Available: https://iea-etsap.org/docs/Documentation_ for_the_TIMES_Model-Part-I_July-2016.pdf

Loulou, R., Labriet, M. y Kanudia, A. (2009). Deterministic and stochastic analysis of alternative climate targets under differentiated cooperation regimes. Energy Econ., vol. 31, pp. S131–S143, Dec. Doi: 10.1016/j.eneco.2009.06.012.

Loulou, R. y Lehtila, A. (2016). Stochastic Programming and Tradeoff Analysis in TIMES. May.

Majewski, D. E., Lampe, M., Voll, P. y Bardow, A. (2017). TRusT: A Two- stage Robustness Trade-off approach for the design of decentralized energy supply systems. Energy, vol. 118, pp. 590–599, Jan. Doi: 10.1016/j.energy.2016.10.065.

Majewski, D. E., Wirtz, M., Lampe, M. y Bardow, A. (2017). Robust multi-objective optimization for sustainable design of distributed energy supply systems. Comput. Chem. Eng., vol. 102, pp. 26–39, Jul. Doi: 10.1016/j.compchemeng.2016.11.038.

Marchau, V. A. W. J., Walker, W. E., Bloemen, P. J. T. M. y Popper, S. W. (2019). Decision making under deep uncertainty. New York, NY: Springer Berlin Heidelberg.

Momoh, J. A., Ma, X. W. y Tomsovic, K. (1995). Overview and literature survey of fuzzy set theory in power systems. IEEE Trans. Power Syst., vol. 10, no. 3, pp. 1676–1690, Aug. Doi: 10.1109/59.466473.

Moret, S. (2017). Strategic energy planning under uncertainty. Infoscience. https://infoscience.epfl.ch/record/231814 (accessed Sep. 14, 2020).

Moret, S., Babonneau, F., Bierlaire, M. y Maréchal, F. (2020). Decision support for strategic energy planning: A robust optimization framework. Eur. J. Oper. Res., vol. 280, no. 2, pp. 539–554, Jan. Doi: 10.1016/j.ejor.2019.06.015.

Moret, S., Babonneau, F., Bierlaire, M. y Maréchal, F. (2020). Overcapacity in European power systems: Analysis and robust optimization approach. Appl. Energy, vol. 259, p. 113970, Feb. Doi: 10.1016/j.apenergy.2019.113970.

Moret, S., Bierlaire, M. y Maréchal, F. (2016). Robust Optimization for Strategic Energy Planning. Informatica, vol. 27, pp. 625–648, Nov. Doi: 10.15388/Informatica.2016.103.

Mulvey, J. M., Vanderbei, R. J. y Zenios, S. A. (1995). Robust Optimization of Large-Scale Systems. Oper. Res., vol. 43, no. 2, pp. 264–281, Apr. Doi: 10.1287/opre.43.2.264.

Ng, T. S. y Sy, C. (2014). An affine adjustable robust model for generation and transmission network planning. Int. J. Electr. Power Energy Syst., vol. 60, pp. 141–152, Sep. Doi: 10.1016/j.ijepes.2014.02.026.

Nicolas, C. (2016). Robust energy and climate modeling for policy assessment. Thèse de doctorat, Université Paris Nanterre, France.

Nijs, W., Morbee, J., Laes, E. y Proost, S. (2011). Treating Uncertainty and Risk in Energy Systems with Markal/TIMES. ResearchGate, Dec. https://www.researchgate.net/publication/281096515_Treating_Uncertainty_and_Risk_in_ Energy_Systems_with_MarkalTIMES (accessed Sep. 15, 2020).

Ning, C. y You, F. (2018). Adaptive robust optimization with minimax regret criterion: Multiobjective optimization framework and computational algorithm for planning and scheduling under uncertainty. Comput. Chem. Eng., vol. 108, pp. 425–447, Jan. Doi: 10.1016/j.compchemeng.2017.09.026.

Parisio, A., Del Vecchio, C. y Vaccaro, A. (2012). A robust optimization approach to energy hub management. Int. J. Electr. Power Energy Syst., vol. 42, no. 1, pp. 98–104, Nov. Doi: 10.1016/j.ijepes.2012.03.015.

Perez-Arriaga, I. J. y Linares, P. (2008). Markets vs. Regulation: A Role for Indicative Energy Planning. Energy J., vol. 29, pp. 149–164. Doi: 10.5547/ISSN0195-6574-EJ-Vol29-NoSI2-8.

Pfenninger, S., Hawkes, A. y Keirstead, J. (2014). Energy systems modeling for twenty-first century energy challenges. Renew. Sustain. Energy Rev., vol. 33, pp. 74–86, May. Doi: 10.1016/j.rser.2014.02.003.

Pye, S., Sabio, N. y Strachan, N. (2015). An integrated systematic analysis of uncertainties in UK energy transition pathways. Energy Policy, vol. 87, pp. 673–684, Dec. Doi: 10.1016/j.enpol.2014.12.031.

Rabiee, A., Nikkhah, S. y Soroudi, A. (2018). Information gap decision theory to deal with long-term wind energy planning considering voltage stability. Energy, vol. 147, pp. 451–463, Mar. Doi: 10.1016/j.energy.2018.01.061.

Rager, J. M. F. (2015). Urban Energy System Design from the Heat Perspective using mathematical Programming including thermal Storage, EPFL. Doi: 10.5075/epfl-thesis-6731.

Ribas, G. P., Hamacher, S. y Street, A. (2010). Optimization under uncertainty of the integrated oil supply chain using stochastic and robust programming. Int. Trans. Oper. Res., vol. 17, no. 6, pp. 777–796. Doi: 10.1111/j.1475-3995.2009.00756.x.

Ruiz, C. y Conejo, A. J. (2015). Robust transmission expansion planning. Eur. J. Oper. Res., vol. 242, no. 2, pp. 390–401, Apr. Doi: 10.1016/j.ejor.2014.10.030.

Sannigrahi, S., Ghatak, S. R. y Acharjee, P. (2020). Point Estimate Method based Distribution System Planning using MOPSO Technique. In 2020 IEEE International Conference on Power Electronics, Smart Grid and Renewable Energy (PESGRE2020), Jan., pp. 1–6. Doi: 10.1109/PESGRE45664.2020.9070380.

Schnaars, S. P. (1987). How to Develop and Use Scenarios. Long Range Plann., vol. 20, p. 10.

Shaalan, H. E. y Broadwater, R. P. (1993). Using interval mathematics in cost-benefit analysis of distribution automation. Electr. Power Syst. Res., vol. 27, no. 2, pp. 145–152, Jul. Doi: 10.1016/0378-7796(93)90039-H.

Shapiro, A. y Philpott, A. (2007). A Tutorial on Stochastic Programming, p. 35, Mar.

Soyster, A. L. (1973). Technical Note–Convex Programming with Set-Inclusive Constraints and Applications to Inexact Linear Programming. Oper. Res., vol. 21, no. 5, pp. 1154–1157, Oct. 1973. Doi: 10.1287/opre.21.5.1154.

Soroudi, A. (2012). Possibilistic-Scenario Model for DG Impact Assessment on Distribution Networks in an Uncertain Environment. IEEE Trans. Power Syst., vol. 27, no. 3, pp. 1283–1293, Aug. Doi: 10.1109/TPWRS.2011.2180933.

Soroudi, A. y Amraee, T. (2013). Decision making under uncertainty in energy systems: State of the art. Renew. Sustain. Energy Rev., vol. 28, pp. 376–384, Dec. Doi: 10.1016/j.rser.2013.08.039.

Soroudi, A. y Ehsan, M. (2011). A possibilistic–probabilistic tool for evaluating the impact of stochastic renewable and controllable power generation on energy losses in distribution networks–A case study. Renew. Sustain. Energy Rev., vol. 15, no. 1, pp. 794–800, Jan. Doi: 10.1016/j.rser.2010.09.035.

Street, A., Moreira, A. y Arroyo, J. M. (2014). Energy and Reserve Scheduling Under a Joint Generation and Transmission Security Criterion: An Adjustable Robust Optimization Approach. IEEE Trans. Power Syst., vol. 29, no. 1, pp. 3–14, Jan. Doi: 10.1109/TPWRS.2013.2278700.

Sy, C. L., Aviso, K. B., Ubando, A. T. y Tan, R. R. (2016). Target-oriented robust optimization of polygeneration systems under uncertainty. Energy, vol. 116, pp. 1334–1347, Dec. Doi: 10.1016/j.energy.2016.06.057.

Trachanas, G. P., Forouli, A., Gkonis, N. y Doukas, H. (2018). Hedging uncertainty in energy efficiency strategies: a minimax regret analysis. Oper. Res. Doi: 10.1007/s12351-018-0409-y.

Unraveling Optimal Biomass Processing Routes from Bioconversion Product and Process Networks under Uncertainty: An Adaptive Robust Optimization Approach | ACS Sustainable Chemistry & Engineering. https://pubs.acs.org/ Doi/10.1021/acssuschemeng.6b00188 (accessed Nov. 05, 2020).

Usher, W. y Strachan, N. (2012). Critical mid-term uncertainties in long- term decarbonisation pathways. Energy Policy, vol. 41, pp. 433–444, Feb. Doi: 10.1016/j.enpol.2011.11.004.

Xiao, M, Simon, S. y Pregger, T. (2019). Scenario analysis of energy system transition – A case study of two coastal metropolitan regions, eastern China. Energy Strategy Rev., vol. 26, p. 100423, Nov. Doi: 10.1016/j.esr.2019.100423.

Xie, S., Hu, Z. y Wang, J. (2020). Two-stage robust optimization for expansion planningofactivedistributionsystemscoupledwithurbantransportationnetworks. Appl. Energy, vol. 261, p. 114412, Mar. Doi: 10.1016/j.apenergy.2019.114412.

Yokoyama, R., Fujiwara, K., Ohkura, M. y Wakui, T. (2014). A revised method for robust optimal design of energy supply systems based on minimax regret criterion. Energy Convers. Manag., vol. 84, pp. 196–208, Aug. Doi: 10.1016/j.enconman.2014.03.045.

Yu, C.-S. y Li, H.-L. (2000). A robust optimization model for stochastic logistic problems. Int. J. Prod. Econ., vol. 64, no. 1, pp. 385–397, Mar. Doi: 10.1016/S0925-5273(99)00074-2.

Zeng, B. y Zhao, L. (2013). Solving two-stage robust optimization problems using a column-and-constraint generation method. Oper. Res. Lett., vol. 41, no. 5, pp. 457–461, Sep. Doi: 10.1016/j.orl.2013.05.003.

Zhao, L. y Zeng, B. (2012). Robust unit commitment problem with demand response and wind energy. In 2012 IEEE Power and Energy Society General Meeting, Jul., pp. 1–8. Doi: 10.1109/PESGM.2012.6344860.

NOTAS

* Instituto de Investigación Tecnológica, Universidad Pontificia Comillas, Madrid (Spain).