El reto de recapitalizar el tejido empresarial en España

Fecha: marzo 2021

Irene Peña y Pablo Guijarro*

Pymes, Recapitalización, Apoyo financiero, Reestructuración de la deuda, COVID-19

Cuadernos de Información Económica, N.º 281 (marzo-abril 2021)

La prolongación en el tiempo de la crisis derivada de la pandemia de COVID-19 motiva la necesidad de acelerar los procesos de recapitalización del tejido productivo en España. El deterioro de la solvencia es muy acusado en los sectores más afectados por la crisis, especialmente en el caso de las pymes, cuya vulnerabilidad financiera es mucho mayor. Las medidas de fortalecimiento del capital adoptadas en distintos países y las propias recomendaciones de la Unión Europea ponen de manifiesto que se trata de propuestas factibles y que pueden implementarse con distintos instrumentos. El paquete de ayudas aprobado por el Gobierno el 12 de marzo permitirá afrontar parte de las necesidades de recapitalización de las pymes a la vez que contribuye a la reestructuración de su deuda.

Una crisis más intensa y larga de lo previsto

Conforme se constata que la crisis económica derivada de la pandemia de COVID-19 va a tener una intensidad y duración mayor de lo inicialmente previsto, crece el temor a una auténtica crisis de solvencia empresarial, en la medida en que lo que inicialmente se afrontó como un problema de liquidez se acabe convirtiendo en uno de solvencia, con un potencial de generalización al conjunto de la economía.

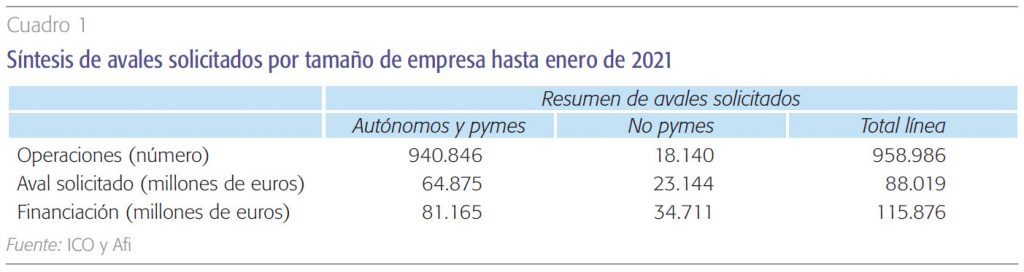

En este sentido, cabe reconocer el efecto balsámico que tuvieron los programas de avales para evitar el colapso de los flujos financieros en el contexto de paralización de la actividad provocada por el duro confinamiento inicial. Casi un millón de empresas, la mayoría pymes (incluyendo autónomos), se beneficiaron de esos avales (cuadro 1), en unas condiciones favorables, tanto en términos de coste como de plazos de devolución (inicialmente cinco años, luego prorrogados hasta ocho), y de periodos de carencia (inicialmente un año, luego prorrogado hasta dos años).

Pero esas favorables condiciones no ocultan que se trata de instrumentos de deuda, con lo que ello supone en términos de obligación de devolución y, sobre todo, de deterioro de la estructura financiera, tras una década ininterrumpida de reducción del endeudamiento empresarial.

Cabe resaltar que durante la década de 2010 el sector empresarial español se ha desapalancado de forma muy pronunciada, y ha incrementado su capitalización (medida como el peso de los recursos propios sobre balance) en casi 10 puntos porcentuales. Sin embargo, el incremento de la deuda registrado en el marco de la pandemia puede suponer un retroceso de casi la mitad de esa mejora en capitalización experimentada en una década. Y con una considerable dispersión, de tal manera que en los sectores más afectados por la crisis —los más expuestos a actividades que requieren mayor presencia física— el deterioro de la solvencia es mucho más acusado. Y por tamaños, el impacto sería mucho más intenso en el caso de las pymes, cuya vulnerabilidad financiera es mucho mayor.

El Banco de España estima que el porcentaje de empresas con presión financiera se habría incrementado desde un 13 % en 2019 a un 40 % en el caso de las pymes (30 % para la gran empresa) y los niveles de insolvencia podrían alcanzar valores cercanos al 20 %.

El propio Banco de España (véase Blanco et al., 2020) estima, sobre la muestra de la Central de Balances, que el porcentaje de empresas con presión financiera se habría incrementado desde un 13 % en 2019 a un 40 % en el caso de las pymes (30 % para la gran empresa) y los niveles de insolvencia podrían alcanzar porcentajes cercanos al 20 %.

Pero no solo se trata de evitar una oleada de insolvencia que sería letal para el tejido productivo español, sino también de reforzar la estructura financiera para afrontar los esfuerzos inversores que el nuevo modelo productivo —con la digitalización y sostenibilidad como ejes principales— requerirá.

La necesidad de extender las medidas puestas en marcha

En el caso de las empresas grandes y/o de carácter estratégico, el programa de apoyo financiero del pasado año ya dedicó una partida a la recapitalización de las mismas, con una dotación inicial de 10.000 millones, canalizado a través de la SEPI. Pero en el caso de las restantes empresas —no grandes o no estratégicas—, que constituyen más del 90 % de los casi 3,3 millones del censo empresarial español, no se ha contemplado ningún mecanismo de recapitalización, siendo ellas precisamente las más necesitadas.

Las empresas españolas, especialmente las de menor dimensión, necesitan una importante recapitalización, en la que será necesario instrumentar mecanismos híbridos público-privados para incrementar el factor de llegada de unos fondos públicos cuya capacidad es limitada.

La urgencia de abordar la recapitalización, o al menos el alivio parcial de la deuda, está creciendo de forma alarmante, y la propia Comisión Europea ha lanzado recientemente una consulta a los Estados miembros sobre la posibilidad de que, en el marco temporal de ayudas financieras, se incorpore la condonación parcial de deuda avalada a empresas que afronten descensos importantes en sus niveles de actividad. Dicha propuesta tomaría como referencia la iniciativa PPP (Payment Protection Program) estadounidense, de la que se han beneficiado más de seis millones de empresas por un importe superior a 600.000 millones de dólares, y que pasa a ser no reembolsable (y dada de baja en el balance) cuando la empresa sufre descensos de facturación superiores al 30 %.

En todo caso, y como complemento (o alternativa) a esas medidas de condonación parcial de deudas, lo cierto es que las empresas españolas, especialmente las de menor dimensión, necesitan una importante recapitalización, en la que será necesario instrumentar mecanismos híbridos público-privados, para incrementar el factor de llegada de unos fondos públicos cuya capacidad es ciertamente limitada.

Referencias de otros países

Como hemos señalado con anterioridad, la urgente necesidad de recapitalizar el tejido empresarial no es una circunstancia propia y exclusiva de España. A lo largo de los últimos meses varias economías han puesto en marcha medidas encaminadas a fortalecer el capital del tejido empeesteresarial, con diferentes enfoques (cuadro 2).

Así:

- encontramos países en los que, al igual que en España, los primeros pasos se han dado con un foco claramente centrado en empresas medianas y grandes (caso de Finlandia, Irlanda, Italia, o Lituania, por ejemplo),

- otros gobiernos han puesto en marcha mecanismos diseñados específicamente para pymes estratégicas (Alemania), o pymes en general (Hungría),

- y en algunos casos las medidas se han centrado exclusivamente en start ups (Países Bajos y Reino Unido).

Como se puede observar, los esquemas de soporte público comparten una serie de características comunes:

- contemplan una amplia variedad de instrumentos, no solo acciones ordinarias, sino también acciones preferentes o incluso instrumentos de deuda convertible;

- tienen una clara vocación de apalancarse en la capacidad de inversión del sector privado. En este plano, es claro el papel que puede jugar la industria del capital riesgo a la hora de reforzar los fondos propios;

- finalmente, el carácter estratégico o viable de la empresa aparece mencionado de forma explícita en la práctica totalidad de esquemas. Este nos parece un elemento crítico para evitar que el destino de los mecanismos de soporte sean empresas cuya viabilidad podría ser cuestionable ya incluso con anterioridad al estallido de la pandemia.

Estos antecedentes ponen de manifiesto que la extensión de las medidas adoptadas hasta la fecha a esa parte del tejido empresarial tan relevante para la economía española es factible a la par que muy necesario, y se puede atacar desde diferentes variantes, como mostramos a continuación.

El foco de las nuevas medidas adoptadas en España

En este sentido, el Gobierno de España (2021) ha aprobado un paquete de ayuda a pymes y autónomos dotado con un importe de 11.000 millones de euros, con la siguiente descomposición:

- ayuda directa a pymes y autónomos, que aglutina la mayor parte de los fondos (7.000 millones);

- reestructuración de deudas, por un importe de 3.000 millones;

- recapitalización de empresas, dotado con una cuantía de 1.000 millones.

A continuación desgranamos las principales características de cada uno de los programas.

Ayudas directas

El fondo de ayudas directas está dotado con 7.000 millones de euros, y cubrirá los costes fijos de empresas que hayan sufrido una caída de facturación de al menos el 30 % entre 2019 y 2020. Serán las comunidades autónomas las encargadas de distribuir estos importes; por su parte la Agencia Tributaria tendrá el cometido de verificar esa caída de facturación requerida para el acceso a la ayuda. Se espera que estos importes estén disponibles para las comunidades a finales de abril. Estas ayudas serán de carácter finalista para el pago de deudas contraídas desde marzo de 2020 (pagos a proveedores, suministros, salarios, arrendamientos o deuda financiera).

Este paquete de ayudas directas se distribuye en dos compartimentos:

- 5.000 millones para todas las regiones peninsulares, cuya distribución atenderá a los mismos criterios que son de aplicación para los fondos REACT-EU;

- 2.000 millones para Canarias y Baleares.

El grado de cobertura depende del tamaño de la empresa y su régimen de tributación. Así, las comunidades autónomas podrán cubrir hasta el 40 % de la caída de ingresos para las micropymes y autónomos y el 20 % para el resto de empresas. En paralelo, se asigna una cantidad fija de 3.000 euros para los autónomos que tributen en régimen de estimación objetiva y de entre 4.000 y 200.000 euros para el resto de empresas. Los criterios establecidos por las comunidades autónomas para el reparto de los fondos están pendientes de concreción.

El nuevo fondo de recapitalización dispondrá de diferentes instrumentos de endeudamiento, capital y cuasicapital, y supondrá la participación del Estado en los beneficios futuros de las empresas ayudadas, con un plazo máximo de permanencia de ocho años.

Reestructuración financiera

El fondo destinado a dar cobertura a las operaciones de reestructuración del endeudamiento tiene una dotación de 3.000 millones de euros. Está destinado a empresas que han obtenido financiación bancaria avalada por el ICO. Este paquete incluirá quitas como último recurso. La coordinación corresponderá a las entidades financieras, aprovechando su capilaridad y conocimiento de la solvencia empresarial, a través de la firma de un código de buenas prácticas.

Este fondo tendrá tres escalones de actuación:

- extensión de los plazos de vencimiento de los préstamos, adicional a la que se aprobó en noviembre de 2020, y prórroga de la posibilidad de solicitar financiación garantizada por el ICO hasta 31 de diciembre de 2021;

- conversión de los créditos en préstamos participativos gracias al aval público;

- transferencia directa de fondos para la reducción del principal de la financiación avalada contraída durante la pandemia.

En cada bloque, el Estado asumirá la parte porcentual que haya avalado (80 % del crédito en la mayoría de casos) corriendo la banca con el resto.

Recapitalización empresarial

Finalmente se establece un último vehículo dotado con 1.000 millones de euros, que servirán para recapitalizar a pymes, a través de Cofides, siguiendo el modelo del fondo SEPI para empresas grandes y estratégicas. Este nuevo fondo dispondrá, tal y como sucede con su homólogo en SEPI, de diferentes instrumentos de endeudamiento, capital y cuasicapital, y supondrá la participación del Estado en los beneficios futuros de las empresas ayudadas, con un plazo máximo de permanencia de ocho años. Los requisitos para acceder serán, entre otros, los siguientes:

- mantener viva la empresa hasta el 30 de junio de 2022;

- no repartir dividendos;

- no incrementar los pagos de la alta dirección durante dos años.

Otros esquemas a considerar

Desarrollo adicional de infraestructuras de mercado

También hay recorrido para fomentar el acceso a los mercados de capitales de las empresas en crecimiento con infraestructuras de mercado como BME Growth. La creación de incentivos fiscales a la inversión, la subvención a los costes de salida o la propia suscripción pública de parte de las ampliaciones de capital de las empresas que se incorporan a este mercado (de un modo similar a como se está actuando para la deuda listada en MARF) podrían permitir incrementar el tamaño de mercado, su base inversora y su profundidad.

En línea con el desarrollo de las infraestructuras de mercado necesarias, sería positivo incentivar un proceso de “democratización” de la inversión en el capital de empresas de menor tamaño, similar al que se ha desarrollado en el caso de las socimis que, a través de su cotización en bolsa y con una regulación y fiscalidad favorable, han conseguido que proyectos inmobiliarios se hayan beneficiado de la financiación de capital vía mercados de capitales.

Este enfoque debería ir dirigido a hacer frente a las dos grandes limitaciones que un fondo de capital privado encuentra a la hora de invertir en empresas de menor tamaño, que son el hecho de contar con capacidades de análisis y de seguimiento de sus inversiones limitadas. Por lo tanto, se trata de crear instrumentos de agregación que permitan eliminar el efecto selección y el efecto monitoring (seguimiento de la inversión) y faciliten la entrada directa del inversor profesional en un vehículo final.

Cómo limitar los daños de un retraso en la implementación de actuaciones

Ya nos hemos referido a la necesidad de desarrollar actuaciones encaminadas a frenar el incremento de la insolvencia empresarial contribuyendo a su correcta recapitalización. Sin embargo, es una realidad que para muchas estas empresas estas medidas no llegarán a tiempo o resultarán insuficientes.

En consecuencia, es necesario desarrollar en paralelo actuaciones dirigidas a compañías viables pero que ya presenten signos de insolvencia, para las que es fundamental una rápida reestructuración de la deuda que evite llegar a una situación de liquidación. Se trata, por tanto, de agilizar los mecanismos de insolvencia judiciales y extrajudiciales.

La agilización de los mecanismos de insolvencia es clave para evitar que las empresas se vean avocadas a la quiebra. Sin embargo, en la actualidad estos procedimientos se caracterizan por ser largos y costosos1. La introducción de reglas simplificadas y flexibilidad en los planes de pago podría elevar la probabilidad de que las pymes no viables saliesen y que las viables con dificultades temporales fuesen inmediatamente reestructuradas.

Adicionalmente, hay que reconocer que un desincentivo tradicional para el éxito de estos procedimientos es la no exoneración con las administraciones públicas, como impuestos, préstamos ICO y de otros organismos públicos, o cotizaciones a la Seguridad Social, siendo que la administración pública es, junto con las entidades financieras, el principal acreedor de las empresas.

Se trata, por tanto, de articular las reformas necesarias para:

- fomentar mecanismos preconcursales con fines preventivos,

- agilizar y reducir los costes de los procesos de insolvencia, y

- permitir que la administración pública también forme parte de los acuerdos de reestructuración de deuda.

Conclusiones

La prolongación y profundidad de la crisis asociada a la pandemia de COVID-19 ha provocado que las medidas iniciales basadas en garantizar la financiación al tejido empresarial no sean suficientes. La puesta en marcha de mecanismos orientados a fortalecer la estructura de recursos propios de las empresas se antoja capital para afrontar el reto de modernización del modelo productivo —con la digitalización y sostenibilidad como ejes principales—. Es, por ello, muy bienvenida la decisión de extender las medidas aprobadas durante 2020, haciendo hincapié en la pyme, y aplicando un esquema de actuación que no excluye a ninguna empresa, haya sido o no beneficiaria de financiación avalada por el ICO.

Referencias

Blanco, R., Mayordomo, S., Menéndez, A. y Mulino, M. (2020). El impacto de la crisis del Covid-19 sobre la situación financiera de las empresas no financieras en 2020: evidencia basada en la Central de Balances. Boletín Económico. Artículos analíticos 4/2020. Banco de España.

Demmou, L., Calligaris, S., Franco, G., Dlugosch, D., McGowan, M.A. y Sakha, S. (2021). Insolvency and debt overhang following the COVID-19 outbreak: Assessment of risks and policy responses. OECD Economics Department Working Papers 1651.

Gobierno de España (2021). Real Decreto-ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19. Boletín Oficial del Estado, 13 de marzo 2021.

OCDE (2020). Covid-19 Government financing support programmes for businesses. París.

Notas

* Afi- Analistas Financieros Internacionales, S.A.

1 De acuerdo con la OCDE (véase Demmou et al., 2021), 25 de los países que la integran no han dispuesto, de forma sistematizada, de procedimientos especiales de insolvencia para pymes. No obstante, durante la pandemia, países como Suiza o EE. UU. han desarrollado medidas específicas para simplificar estos mecanismos de insolvencia, suspendiendo temporalmente las obligaciones de pago de las empresas en dificultades, o incluso aumentando la dimensión mínima exigida a la empresa para acceder a los procedimientos simplificados, dando cabida a más personas jurídicas. El desarrollo e implementación de este tipo de medidas, incluyendo planes de pago concretos y a largo plazo, podría aumentar la probabilidad y agilidad a la hora de reestructurar pymes viables.