El repunte de la inflación y su impacto

Fecha: septiembre 2021

Raymond Torres*

Inflación, Inflación subyacente, Tipos de interés, Recuperación económica

Cuadernos de Información Económica, N.º 284 (septiembre-octubre 2021)

El incremento de los precios de todo tipo de recursos naturales y de suministros y componentes tecnológicos, como consecuencia de los efectos contractivos de la pandemia sobre la oferta de ambos y de la recuperación posterior de la demanda global, ha generado un aumento de los costes de producción que se traslada finalmente a la inflación general de la economía. Sin embargo, por el momento se trata de una repercusión limitada, como revela la trayectoria reciente del índice de inflación subyacente. Pero las presiones inflacionistas ejercen un efecto negativo sobre la recuperación económica por cuanto merman la capacidad de compra de los hogares y comprimen los resultados de las empresas. Y factores como la duración del shock de costes externos y de los cuellos de botella en semiconductores, así como la posibilidad de que las expectativas se desanclen, generando revisiones de precios y salarios, podrían alterar las perspectivas actuales sobre la evolución de la inflación. En este sentido, el papel de los bancos centrales y su credibilidad serán determinantes para mantener los precios en niveles de estabilidad.

Desde el comienzo del año, los precios se incrementan a un ritmo acelerado tanto en España como en la mayoría de las economías avanzadas. El IPC deja atrás las tasas negativas registradas durante la pandemia para superar los objetivos fijados por los bancos centrales. En este contexto, y ante el vuelco de expectativas que se vaticina, fruto de la escalada de los precios de la electricidad y de la intensificación de los cuellos de botella generados por la escasez de suministros, algunos destacados analistas (véase Summers, 2021) incluso pronostican el retorno de la inflación como uno de los principales desafíos para la política económica, quebrando la senda de “gran moderación” registrada en lo que llevamos de siglo.

El objetivo de este artículo es, tras un breve repaso de los principales factores del repunte de los precios registrado hasta la fecha, examinar su impacto macroeconómico y para la política económica con especial énfasis en el caso de España.

El actual repunte de los precios

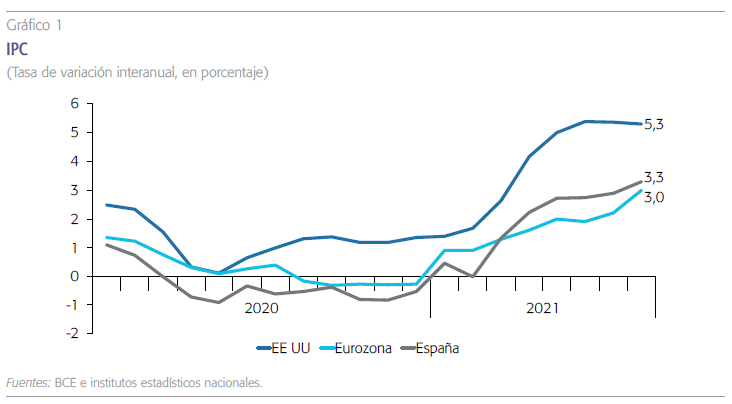

La variación interanual del índice de precios al consumo (IPC) ha seguido una senda creciente desde el inicio del año. En el caso de España, el IPC ha pasado de valores negativos en febrero hasta el 3,3 % en agosto (gráfico 1). El resultado ha sido similar en el resto de la eurozona, y por ejemplo en Alemania el incremento interanual del IPC roza el 4 % según los últimos datos disponibles. Mientras tanto EE. UU. registra una tasa superior al 5%.

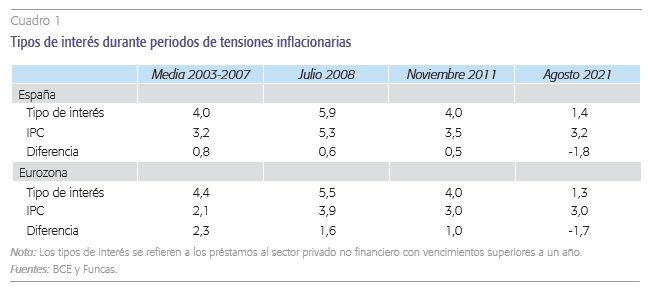

Estos resultados son todavía moderados con respecto al periodo de fuerte inflación de los años setenta (en España, el IPC alcanzó su cota máxima en agosto de 1977, con un 28,4 %). Son también ligera mente inferiores a los niveles de inflación observados durante la etapa de expansión que precedió la crisis financiera. Sin embargo, la excepcionalidad reside en la combinación de tensiones crecientes sobre los precios y el mantenimiento de tipos de interés próximos a cero, o incluso negativos en los tramos a corto plazo (cuadro 1) (véase Borio, 2021).

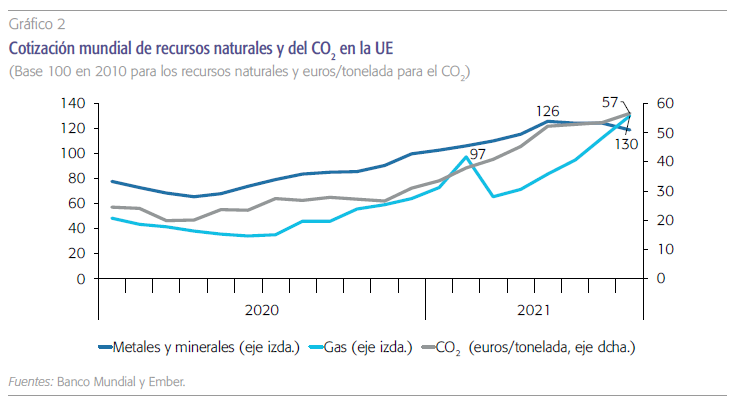

Estas tensiones reflejan principalmente factores de oferta, y en especial un ciclo de encarecimiento de todo tipo de recursos naturales y de suministros como consecuencia de la pandemia. El índice internacional de los metales se ha incrementado un 26 % en lo que va de año, y el de los productos alimentarios un 14,4 %. La energía también se dispara, con un alza del 35 %, especialmente en el segmento del gas, cuyo precio se ha más que duplicado (gráfico 2).

Este ciclo alcista refleja, en primer lugar, el carácter abrupto de la recuperación mundial. Durante el “gran confinamiento” la oferta se contrajo en sectores clave como el de componentes tecnológicos. En el caso de los recursos naturales, el declive de la capacidad productiva que venía produciéndose como consecuencia de la infrainversión, se agudizó durante la pandemia. En este contexto de oferta limitada, el súbito vuelco de la demanda mundial de bienes a partir del cuarto trimestre de 2020, liderado primero por China y más tarde por EE. UU., ha generado problemas de abastecimiento y retrasos en el transporte internacional de mercancías. Todo ello redunda en un encarecimiento de los suministros importados.

En segundo lugar, la pandemia ha acelerado transformaciones estructurales que la precedían, como la digitalización o la transición energética. Con la alteración en las pautas de consumo y de organización del trabajo (auge del comercio en línea, recurso al teletrabajo, etc.), la demanda de productos digitales se ha disparado a través del planeta. De manera similar, los planes de estímulo, en consonancia con la toma de conciencia de las con- secuencias del cambio climático, hacen hincapié en las energías renovables y la descarbonización de la economía. El precio del CO2 se ha duplicado en lo que va de año (gráfico 2). Esta transición también contribuye a explicar el incremento de la demanda de metales, como el cobre, el cobalto, el manganeso o el litio.

Las tensiones en los mercados de recursos naturales, productos energéticos y componentes tecnológicos se han trasladado a los costes de producción. El índice PMI de precios de compra en la industria alcanzó en mayo el nivel 80, rozando el máximo de la serie. En el caso de los servicios, los precios de compra también se encarecen, aunque con retraso respecto a la industria (PMI de 61).

Las tensiones en los mercados de recursos naturales, productos energéticos y componentes tecnológicos se han trasladado a los costes de producción (gráfico 2). Según la encuesta de gestores de compra para España, el indicador de costes de producción industrial, que se situaba en terreno negativo a finales de 2020, apunta a una presión creciente (el índice PMI de precios de compra en la industria alcanzó en mayo el nivel 80, rozando el máximo de la serie que arranca a finales de los 90). En el caso de los servicios, los precios de compra también se encarecen, aunque con retraso respecto a la industria (PMI de 61). Los precios industriales, por su parte, continúan su escalada: en agosto los precios energéticos se incrementaron a una tasa interanual del 41,6% y los industriales no energéticos lo hicieron el 8,4 %.

El impacto en la inflación subyacente y en la recuperación económica

El alza de costes de producción se traslada al IPC, pero solo parcialmente, de momento. El componente energético del índice repunta con intensidad, hasta más del 14 % en mayo en comparación con un año antes. Descontando el efecto escalón, que se produce por la anómala depresión de los precios durante el confinamiento, la tendencia sigue siendo alcista: desde enero, el IPC energético se incrementa a un ritmo mensual cercano al 1 % en valor promedio.

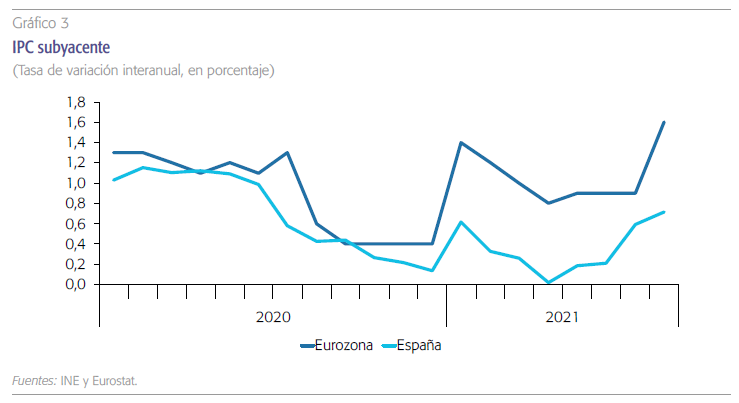

Sin embargo, los otros componentes del índice apenas se resienten (gráfico 3). Excluyendo los productos energéticos, el IPC se mantiene por debajo del 1 % anual, apenas dos décimas por encima del registro de finales de 2020. El IPC de bienes se sitúa en valores incluso inferiores, lo que significa que los productores no parecen estar trasladando el incremento de costes a sus tarifas de facturación, asumiendo una compresión de los márgenes. Asimismo, los servicios no presentan de momento síntomas claros de inflación.

El alza de costes de producción se traslada al IPC, pero solo parcialmente. Excluyendo los productos energéticos, el IPC se mantiene por debajo del 1 %, apenas dos décimas por encima del registro de finales de 2020. El IPC de bienes se sitúa en valores incluso inferiores, lo que significa que los productores no parecen estar trasladando el incremento de costes a sus tarifas de facturación, asumiendo una compresión de los márgenes.

Otros indicadores también avalan una repercusión limitada del alza de costes externos sobre los precios internos. Por ejemplo, en el primer trimestre el deflactor del PIB mantuvo su senda de crecimiento contenido en el entorno del 1 % anual.

Los salarios evolucionan dentro de la misma tónica de moderación. Tanto el índice de costes salariales como los convenios pactados desde inicios de año muestran incrementos inferiores a los registrados durante el periodo de inflación nula. El resultado es una pérdida de poder adquisitivo, especialmente para los hogares más desfavorecidos, por la elevada incidencia del gasto energético y en alimentos.

En suma, de momento no se puede hablar de inflación ni en España ni el resto de la eurozona, sino de un incremento de precios de bienes esencialmente importados. Éste se asimila a un shock de oferta externo, que resta ingresos reales a las empresas, vía el estrechamiento de márgenes, y a las familias, que pierden poder adquisitivo. Es por ello que, una mayoría de analistas pronostica que el shock será transitorio. La situación difiere al otro lado del Atlántico, donde se pueden apreciar señales más tangibles de inflación subyacente. En algunos segmentos del mercado laboral, se aprecian tensiones y un repunte de costes laborales que hacen temer un episodio inflacionario más persistente que en Europa.

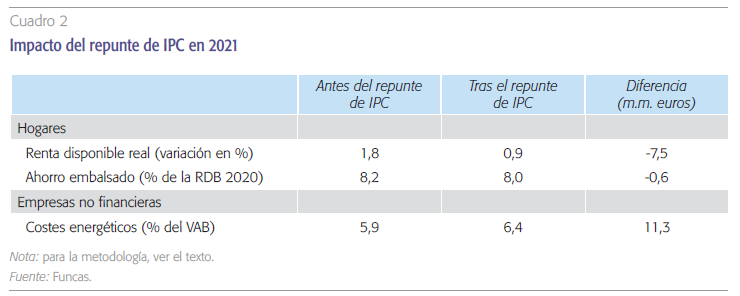

En cualquier caso, las presiones inflacionarias ejercen un efecto negativo sobre la recuperación. El shock de costes energéticos merma la capacidad de compra de los hogares a la vez que erosiona el valor real del sobreahorro generado por la crisis pandémica. En el caso de España, se estima una pérdida de poder adquisitivo de las familias cercana a 8.100 millones de euros1 (cuadro 2). En cuanto a las empresas, el efecto es mayor, por el peso elevado en su cuenta de resultados de los suministros cuyos precios se incrementan. Así pues, los excedentes de las empresas no financieras se reducirían en al menos 11.300 millones de euros como consecuencia del shock de costes2. Naturalmente, las empresas podrían incrementar sus tarifas de venta para compensar el estrechamiento de los márgenes, pero eso solo agravaría la pérdida de poder adquisitivo registrada por los hogares.

De momento no se puede hablar de un aumento generalizado de la inflación ni en España ni el resto de la eurozona, sino de un incremento de precios de bienes esencialmente importados. Éste se asimila a un shock de oferta externo, que resta ingresos reales a las empresas, vía el estrechamiento de márgenes, y a las familias, que pierden poder adquisitivo. Por ello, una mayoría de analistas pronostica que el shock será transitorio.

Perspectivas de futuro y desafíos para la política económica

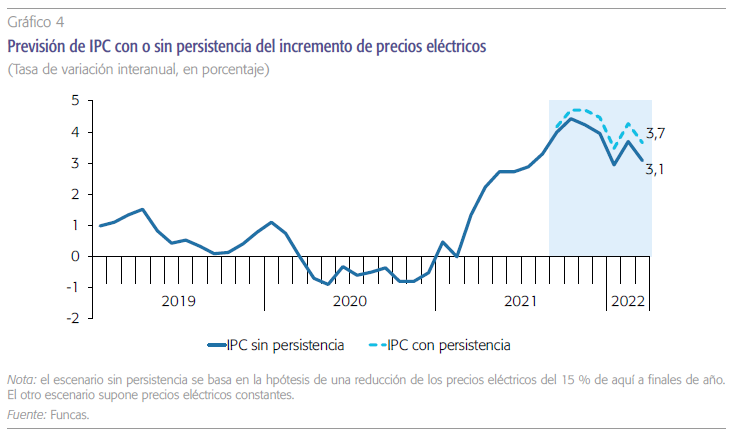

Si bien de momento la inflación subyacente se mantiene en cotas reducidas, las perspectivas podrían cambiar en función de tres consideraciones. En primer lugar, el shock de costes externos podría durar más de lo previsto. La transición energética requiere ajustes por un tiempo prolongado, intensificando la escasez de ciertos insumos, y presionando sobre los precios energéticos. En el caso de España, Funcas prevé que el IPC siga incrementándose hasta superar el 4 % durante el otoño, antes de emprender una senda decreciente a medida que el shock se diluye; sin embargo, si los mercados energéticos se mostraran menos benévolos, el impacto sería significativamente mayor (gráfico 4). Las previsiones para la eurozona obedecen a la misma lógica de un impacto transitorio: según el consenso, la inflación debería situarse de nuevo por debajo del objetivo del BCE en 2022. No obstante, estas previsiones se basan en hipótesis de moderación de las tensiones sobre los costes de producción.

Si bien de momento la inflación subyacente se mantiene en cotas reducidas, factores como la duración del shock de costes externos y de los cuellos de botella en semiconductores, así como la posibilidad de que las expectativas se desanclen, generando revisiones de precios y salarios, podrían alterar las perspectivas actuales sobre la evolución de la inflación.

Por otra parte, los cuellos de botella en el sector de semiconductores podrían perdurar, al menos hasta que las iniciativas recientes de expansión de la capacidad productiva surtan sus efectos (plan norteamericano de reactivación del sector, por un monto de 30.000 millones de dólares; proyecto de creación de una planta de fabricación en Alemania; nuevas inversiones en las plantas existentes en Asia).

En segundo lugar, las empresas podrían compensar el alza de costes incrementando sus precios de venta. Sin duda, el actual entorno competitivo actúa como dique de contención. Pero este podría ceder si las empresas competidoras se orientaran en la misma dirección, desencadenando un bucle de alza de precios.

De manera similar, los asalariados podrían reclamar compensaciones para frenar la pérdida de poder adquisitivo. Mucho depende de la posición negocia- dora frente a las empresas. En EE. UU., esta reivindicación podría resultar exitosa en los sectores de alta tecnología y de servicios, donde escasea la mano de obra. En España, con una tasa de paro todavía superior al 16 %, la perspectiva de una mayor presión salarial es improbable para el mercado laboral en su conjunto, pero la situación es distinta en otros países que comparten la moneda común. Por ejemplo, en Alemania y Francia algunas empresas de restauración no encuentran personal cualificado, mientras que la construcción –uno de los sectores más favorecidos por la recuperación en macha—se enfrenta a una escasez crónica de especialistas. Tales presiones acabarían por contagiarse a toda la euro- zona. De momento, el desempleo y la inactividad se sitúan por encima de los valores prepandemia, evidenciando un importante margen de capacidad productiva ociosa (salvo efecto histéresis).

Finalmente, las expectativas juegan un papel fundamental, tanto o más que los factores de oferta antes señalados. Según el Banco Internacional de Pagos (BIS, 2021), los agentes toman sus decisiones de precios y salarios en base a la anticipación de una inflación baja. Estas expectativas son fruto de la credibilidad de la política monetaria, cosechada durante los años 80 tras el pulso mantenido contra el “régimen” de inflación alta. Sin embargo, si las expectativas se desanclaran, la inflación podría salir de su larga hibernación y cronificarse en torno a valores más elevados de los registros de las últimas décadas.

Una de las claves de las políticas desinflacionistas aplicadas por las economías avanzadas en los años ochenta estriba en la desvinculación de los bancos centrales con respecto a la política presupuestaria. Anteriormente, era bastante común que los Estados consiguieran financiación directa, mediante avances de tesorería y otras inyecciones de liquidez. A raíz del giro monetarista, los bancos centrales pasaron a centrarse en la misión de estabilidad financiera, abocando los Estados a financiarse en los mercados, principalmente mediante la emisión de títulos de deuda pública. Fruto de la separación estricta entre política monetaria y fiscal, los bancos centrales ganaron credibilidad, facilitando la desescalada de las expectativas de inflación. El reverso de la medalla fue el incremento abrupto de tipos de interés registrado en los años de transición hacia una inflación baja, algo que pesó sobre la actividad y el empleo.

Hoy por hoy, la autonomía de los bancos centrales se mantiene intacta gracias a los textos normativos. Por ejemplo, el Tratado que establece el BCE acota la posibilidad de monetización del déficit público. En la práctica, sin embargo, el mix de políticas se ha alterado como consecuencia de la instrumentación de un arsenal de medidas monetarias no-convencionales, que resultaron ser necesarias para sacar a las economías avanzadas de la crisis financiera, como la compra de bonos públicos en los mercados secundarios o el mantenimiento de tipos de intervención negativos. Si bien estos instrumentos son consistentes con el marco legal que garantiza la autonomía del banco central, su mantenimiento durante un largo periodo ha tenido efectos colaterales que, de facto, condicionan el manejo de la política monetaria: zombificación de empresas que sobreviven al calor de los tipos de interés reducidos, débiles incentivos para contener los desequilibrios presupuestarios durante la época de expansión, y alteración de la estructura de tipos de interés, dificultando la asignación de recursos hacia los sectores más productivos. La crisis pandémica ha obligado a intensificar el uso de instrumentos no-convencionales, sin los cuales los Estados no hubieran podido financiar el esfuerzo de protección del tejido productivo.

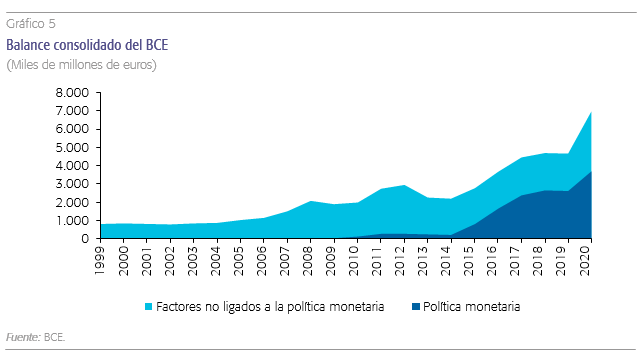

La mayor coordinación en la práctica entre instrumentos monetarios y fiscales ha sido, por tanto, una decisión acertada, ante la severidad de la crisis y la necesidad de evitar un hundimiento de la economía. Sin embargo, también se estrecha el margen de maniobra de la política monetaria ante un hipotético episodio inflacionista (gráfico 5). En la eurozona, por ejemplo, un endurecimiento de las condiciones monetarias encarecería la financiación de la deuda pública y abocaría a los Estados, especialmente los más endeudados, a importantes ajustes fiscales que sin duda frenarían la recuperación. Las empresas zombis, por su parte, desaparecerían en un periodo breve, provocando una súbita degradación de los balances de las entidades financieras. Finalmente, con la salida del programa de compra de deuda pública y de otros estímulos, aflorarían las carencias de la unión monetaria. Esta sigue siendo incompleta, pese a las prometidas reformas como el seguro de depósitos europeo. El Plan europeo Next Generation EU, al centrarse esencialmente en la transformación de la economía europea, no podría tomar el relevo de la política monetaria ni jugar un papel suficientemente estabilizador. El riesgo de fragmentación financiera, por tanto, se elevaría, y con él la prima de riesgo que pesa sobre las economías más endeudadas, como la española.

En este contexto, los bancos centrales se enfrentarían a un difícil dilema en caso producirse un verdadero episodio de inflación. Sin duda tenderían a mostrarse prudentes en su reacción, porque buena parte de la economía depende del mantenimiento de tipos de interés reducidos. Pero los bancos centrales también tienen que mantener su compromiso de estabilidad monetaria, que pasa entre otras cosas por la independencia con respecto a la política fiscal, so pena de desanclar las expectativas.

De momento los mercados no perciben ese riesgo de dominación fiscal: el rendimiento de la deuda pública ha repuntado, así como las expectativas de inflación implícitas en los swaps, pero el ajuste parece leve, sin duda por la credibilidad acumulada a lo largo de los años.

En suma, los principales bancos centrales del mundo desarrollado consideran que el actual episodio inflacionista es transitorio, y que por tanto no exige un cambio de rumbo de su política monetaria (véase BCE, 2021). Y es cierto que el incremento del IPC registrado en los últimos meses refleja esencialmente el encarecimiento de los recursos naturales, de los productos energéticos y de los suministros tecnológicos, como consecuencia del carácter súbito y simultáneo de la recuperación mundial. Así pues, de momento, la elevación de esos costes de producción no estaría generando un bucle inflacionista de precios y salarios internos, ni en España ni el resto de la eurozona. Sin embargo, de cara al futuro, un desanclaje de las expectativas no se puede descartar: todo depende de la duración del episodio de elevación de costes y sobre todo de la percepción por parte de los mercados del grado de dependencia de los bancos centrales con respecto a la política fiscal de los Estados. Una dependencia fiscal considerada como excesiva reduciría la credibilidad del objetivo de estabilidad financiera, y dificultaría el control de la inflación ante shocks de costes como el actual. Todo ello pone en evidencia la necesidad para los bancos centrales de operar una salida ordenada de su política monetaria ultraexpansiva, a medida que la recuperación vaya ganando fuerza.

Conclusión

En suma, el repunte de los precios se debe a factores externos que hoy por hoy no han desencadenado un proceso de inflación, al menos en Europa y sobre todo en España, donde el paro elevado y la capacidad ociosa actúan como dique de contención. De cara al futuro, sin embargo, la duración del episodio de elevación de costes y la credibilidad de la independencia de los bancos centrales con respecto a los Estados serán determinantes para evitar un desanclaje de expectativas.

Referencias

BCE (2021). Macroeconomic projections. September 2021. Disponible en: https://www.ecb.europa.eu/ pub/projections/html/index.en.html

BIS (2021). Informe anual. Bank for International Settlements (BIS).

BORIO, C. (2021). Navigating by r*: safe or hazardous? Bank for International Settlements (BIS). https://www. bis.org/speeches/sp210915.htm

SUMMERS, L. (2021). The inflation risk is real. http://www.larrysummers.com

Notas

* Funcas.

1 Esta estimación se deriva de la diferencia de IPC entre el inicio del año y el mes de septiembre, que se aplica a la renta disponible de los hogares (efecto flujo) y al sobreahorro acumulado durante la crisis (efecto stock).

2 El resultado coincide con el incremento de costes energéticos como consecuencia del encarecimiento de los precios registrado desde el inicio del año.