El hidrógeno como vector de descarbonización: situación actual en España y retos a futuro

Hidrógeno, descarbonización, política energética

Santiago Serna y Rafael Cossent*

Papeles de Energía, N.º 25 (junio 2024)

Este artículo presenta de forma breve los motivos por los que el hidrógeno renovable ocupa un papel cada vez más relevante en el debate energético. Asimismo, el artículo proporciona una visión general de la situación actual de los proyectos de producción y uso de hidrógeno electrolítico en España, e identifica una serie de retos a los que se debe dar respuesta a fin de lograr un despegue definitivo del sector.

1. UNA VISIÓN SOBRE EL HIDRÓGENO Y LA TRANSICICIÓN ENERGÉTICA

En pocos años, el hidrógeno, al que frecuentemente se le pone el apellido de verde o renovable, ha pasado a ocupar un espacio cada vez mayor en el debate en torno al cambio de modelo energético y la descarbonización de la economía.

A modo de ejemplo de la velocidad a la que avanza la ambición en materia de hidrógeno, cabe mencionar que la Hoja de Ruta del Hidrógeno europea publicada en julio de 2020 estimaba una demanda de hidrógeno de 5 Mt para el año 2030 y, menos de dos años después, el plan RePowerEU presentado por la Comisión Europea en mayo de 2020 elevaba este objetivo hasta las 20 Mt, la mitad de las cuales serían producidas dentro de la Unión. De igual manera, en España, el objetivo de capacidad de electrólisis ha escalado desde los 4 GW marcados por la Hoja de Ruta del Hidrógeno Renovable de octubre de 2020 hasta los 11 GW en el borrador de actualización del Plan Nacional Integrado de Energía y Clima de junio de 2023.

La producción y el uso de hidrógeno son procesos ampliamente establecidos en diversos sectores industriales donde es empleado como materia prima, tales como el refino, los fertilizantes, la industria química o el acero. Según datos de la Agencia Internacional de la Energía, el consumo global de hidrógeno alcanzó los 95 Mt en el año 2022. En el caso de España, según datos del Observatorio Europeo del Hidrógeno, el consumo de hidrógeno superó las 610 kt en 2022, lo que traducido a términos energéticos representaría cerca del 6 % de la demanda nacional de gas natural.

Cabe entonces preguntarse el porqué de esta repentina popularidad del hidrógeno como vector energético1. Para responder esta pregunta es preciso retrotraerse al Acuerdo de París firmado en el año 2015 por el que los países firmantes se comprometían a trabajar para contener el incremento de la temperatura media global por debajo de los 2 ºC y perseguir esfuerzos adicionales para limitarlo a 1,5 ºC.

Al analizar qué era necesario para cumplir este objetivo, quedó patente que la descarbonización de la economía debía ser profunda; hasta el punto de que mucho países y regiones han anunciado sus compromisos de alcanzar la neutralidad de emisiones en torno al año 2050. Asimismo, las emisiones netas cero no son factibles exclusivamente mediante la expansión de la capacidad eléctrica renovable y la electrificación directa de la demanda energética. Para cerrar esta brecha de descarbonización, son necesarios combustibles renovables como los biocombustibles, el hidrógeno y sus derivados, como por ejemplo amoniaco, metanol, o combustibles sintéticos. En el argot de la normativa europea, siempre que se cumplan una serie de condiciones, estos últimos se denominan combustibles renovables de origen no biológico.

A su vez, esto implica que el hidrógeno ha de penetrar sectores donde nunca ha estado presente. Anteriormente ya se ha mencionado que el refino constituye el principal demandante de hidrógeno. Éste se obtiene en parte como subproducto de los procesos de la refinería, mientras que la fracción restante se produce mediante el reformado con vapor del gas natural fósil, emitiendo en torno a 9 kg de dióxido de carbono por cada kilogramo de hidrógeno. En algunos países con acceso a carbón a bajo coste, en lugar de emplear gas natural, se produce hidrógeno por medio de la gasificación del carbón, emitiendo cerca de 21 kg de CO2 por cada kilogramo de hidrógeno. Los otros grandes consumidores de hidrógeno son la producción de amoniaco para fabricación de fertilizantes y, en menor medida, la síntesis de metanol y el acero. En todos estos casos, el hidrógeno se obtiene de los combustibles fósiles mayoritariamente en la misma planta donde se consume.

En cambio, la mayoría de los casos los escenarios futuros señalan un consumo de hidrógeno notablemente mayor que el actual. Además de los sectores industriales anteriores que usan el hidrógeno como materia prima, se prevé una utilización de hidrógeno y sus derivados como combustible en usos industriales que requieren altas temperaturas o para el transporte pesado por carretera, aviación y transporte marítimo. No obstante, las previsiones de demanda futura de hidrógeno pueden variar muy significativamente en función de las hipótesis realizadas en cuanto a medidas de eficiencia energética, captura y secuestro de dióxido de carbono, o uso de biocombustibles.

Además de emplear hidrógeno en nuevos sectores, es preciso abandonar las vías convencionales de producción basadas en combustibles fósiles sin abatimiento de emisiones, por otras con bajas emisiones de carbono. De no ser así, el aumento en el uso de hidrógeno traería consigo un indeseado incremento de las emisiones de CO2. Pese a que se están explorando múltiples vías para obtener hidrógeno con bajas emisiones, la electrólisis del agua es que la está recibiendo más atención por parte de los reguladores e inversores. Dicho proceso consiste, a grandes rasgos, en descomponer el agua (H2O) en hidrógeno (H2) y oxígeno (O2) mediante la aplicación de una corriente eléctrica. En la medida que la electricidad aportada sea de origen renovable, el hidrógeno obtenido será considerado como verde o renovable. En adelante, a menos que se indique lo contrario, el texto se referirá siempre al hidrógeno electrolítico.

En conclusión, podemos decir que el hidrógeno ha pasado a ocupar un papel central en el debate energético a raíz de la necesidad de descarbonizar sectores de difícil electrificación. Esto conlleva sustituir el uso de combustibles fósiles por hidrógeno u otros combustibles derivados del hidrógeno en aquellos sectores que ya emplean hidrógeno como materia prima, así como en otros sectores que precisan de combustibles renovables para su descarbonización, tales como demandas térmicas industriales de alta temperatura o transporte pesado. Adicionalmente, para lograr reducir la intensidad de carbono, este hidrógeno ha de producirse por vías con bajas emisiones, siendo la electrólisis del agua alimentada por electricidad de origen renovable aquella sobre la que más atención recae.

No obstante, es importante gestionar las expectativas depositadas en este vector energético y comprender que el desarrollo del sector del hidrógeno es un proceso a largo plazo sujeto a importantes incertidumbres que requiere de tiempo suficiente para lograr la madurez tecnológica, acumular experiencia, o adecuar y desarrollar la regulación necesaria.

A lo largo de este artículo se proporciona una foto fija del estado actual de la producción y el consumo de hidrógeno electrolítico en España y se analizan algunos de los principales retos existentes que es preciso abordar para un despliegue a escala de este sector.

2. EL HIDRÓGENO ELECTROLÍTICO A DÍA DE HOY EN ESPAÑA

La base de datos de proyectos de hidrógeno de la Cátedra de Estudios sobre el Hidrógeno de Comillas2 recopila información sobre proyectos de hidrógeno anunciados en España desde el año 2020. Esta base de datos integra datos públicos de proyectos divulgados en diversos medios, así como información proveniente de bases de datos existentes, como las de la Agencia Internacional de la Energía3 y la Asociación Española del Hidrógeno4. El objetivo es consolidar toda la información referente a los proyectos de hidrógeno en España y realizar un análisis exhaustivo del sector.

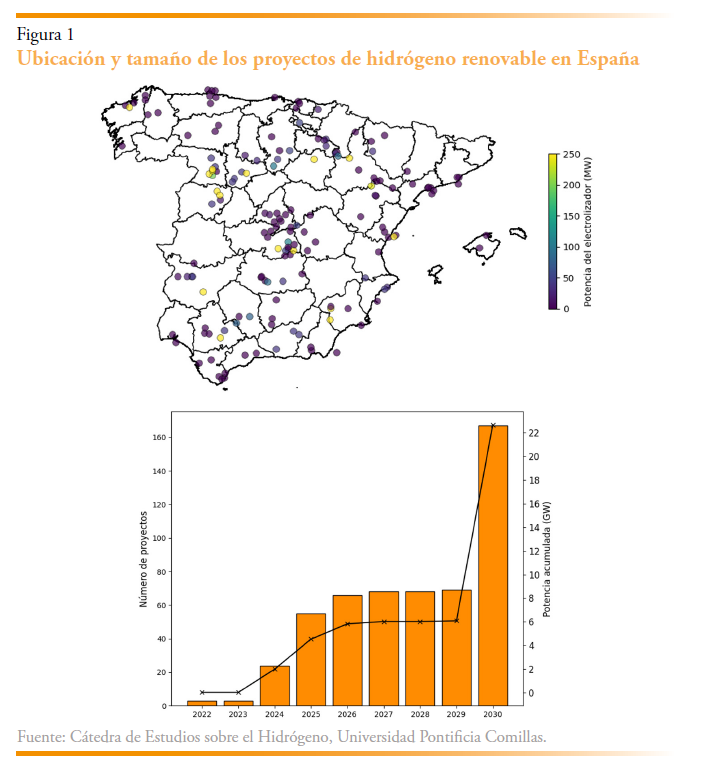

A la fecha de publicación de este artículo, la base de datos recopila información sobre 166 proyectos de producción de hidrógeno renovable. Estos proyectos suman un total de 22 GW de capacidad de electrólisis, el doble de los 11 GW previamente mencionados y publicados por el ´borrador de actualización del Plan Nacional Integrado de Energía y Clima (PNIEC). La figura 1 muestra la distribución de los proyectos según su potencia de electrólisis y el año de entrada en operación. Se observa que una gran parte de los proyectos está planificada para los años 2025-2026, manteniéndose la cifra de proyectos prácticamente constante hasta más allá de 2030. También se identifican varios proyectos planificados con capacidades superiores a 200 MW. Asimismo, se observa una cantidad significativa de proyectos de menor tamaño ubicados principalmente en la zona centro del país.

2.1. Grado de desarrollo de los proyectos

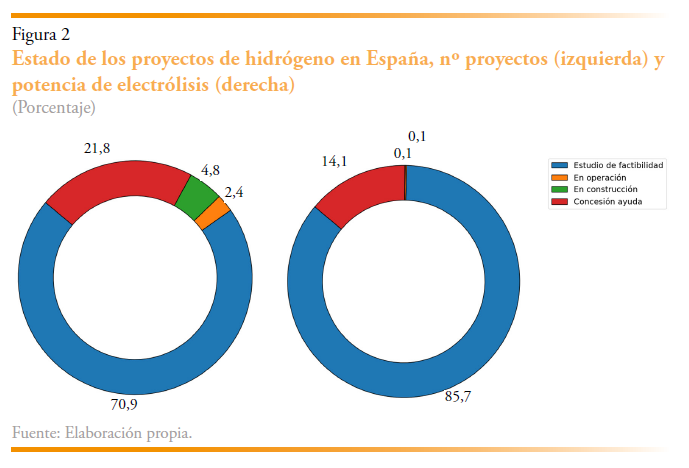

Aunque las proyecciones son alentadoras en cuanto a la capacidad total de electrólisis, únicamente el 3 % de los proyectos anunciados están en operación, un 5 % están en construcción, un 23 % han recibido financiación por parte del Gobierno o la Unión Europea, y el 71 % restante se encuentran en etapas tempranas de planificación (estudio de factibilidad). En términos de potencia de electrólisis, la capacidad en construcción y en operación representa menos del 1 % de la potencia total anunciada. Un 85 % está en fase de planificación y un 14 % corresponde a proyectos con ayuda concedida. En este último grupo, es importante destacar que no toda la capacidad de electrólisis de un proyecto recibe financiación completa, ya que, en muchos casos, solo se financia una parte de esta. Esta tendencia nacional está en línea con la situación a nivel global: según la Agencia Internacional de la Energía5 solamente un 4 % de la potencia de electrólisis anunciada había alcanzado la decisión final de inversión o estaba en operación, mientras que el 96 % restante se trataba de proyectos en estudio de factibilidad.

2.2. Análisis de los consumidores declarados

Otra pregunta relevante es en qué sectores se va a emplear este hidrógeno según la información disponible. Este ejercicio no es sencillo, ya que el hidrógeno y sus derivados son moléculas muy versátiles que pueden utilizarse en diversos sectores. Por ejemplo, existen numerosos proyectos de producción de hidrógeno destinados al transporte terrestre e industrial, pero no siempre se especifica, o no se conoce, la fracción que corresponde a cada uno de ellos. En los casos en los que un proyecto tenga varias aplicaciones y no se especifique la fracción destinada a cada una de ellas, se decide dividir la potencia total de forma equitativa entre sus distintos usos. Este enfoque nos permite conocer, de manera aproximada, cuáles son los usos más comunes del hidrógeno.

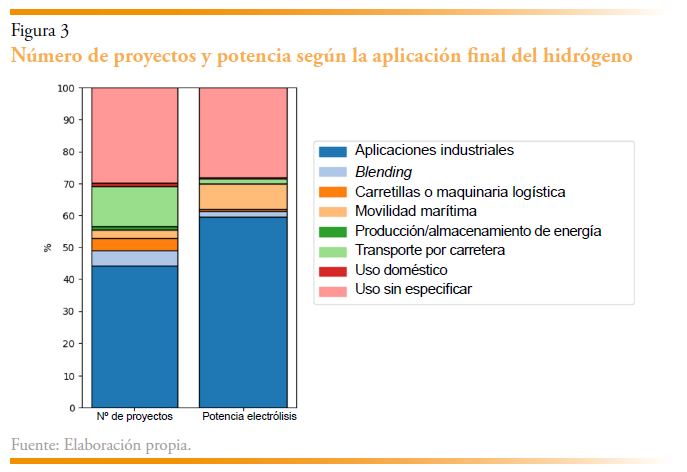

La figura 3 muestra la distribución de los proyectos de hidrógeno según su uso final. Se observa que, tanto en número de proyectos como en capacidad, la mayoría de los proyectos se orienta hacia aplicaciones industriales. Sin embargo, también un considerable volumen de proyectos, que aún no ha declarado un consumidor final concreto para su hidrógeno (6,6 GW). Por otra parte, aunque los proyectos destinados al transporte por carretera son numerosos, en términos de potencia son de pequeño tamaño. Esta tendencia también se observa en los proyectos de blending. Por el contrario, los proyectos de movilidad marítima, pese a ser menos numerosos, presentan una escala significativamente mayor. En este sentido, destaca el proyecto entre Cepsa y Maersk para producir hasta 300.000 toneladas anuales de metanol renovable en Huelva6. Otros proyectos, como Musel GreenMet o Green Crane la Robla, también apuntan a la producción de metanol para el transporte marítimo.

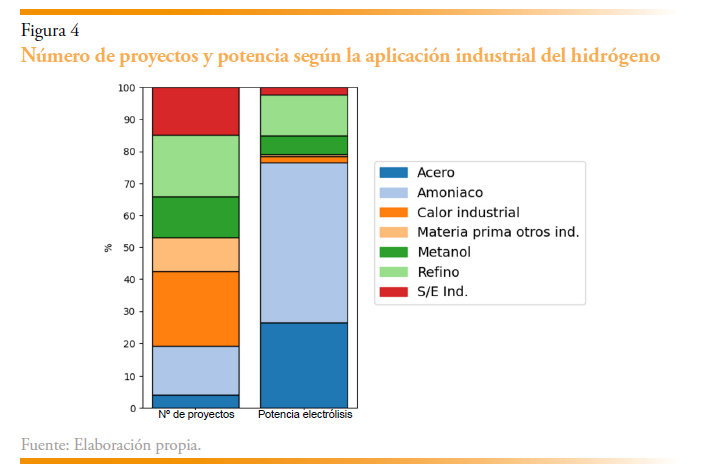

En relación con el sector industrial, la figura 4 presenta cómo se distribuyen los proyectos de hidrógeno en el sector industrial, tanto en términos de número de proyectos como de potencia de electrólisis. Existe una amplia variedad de aplicaciones, incluyendo el uso de hidrógeno para generar calor industrial, en la industria del refino, y para la producción de amoniaco y metanol. Además, algunos proyectos se centran en la utilización del hidrógeno como materia prima en otros procesos industriales, como la producción de agua oxigenada. Un número considerable de proyectos menciona aplicaciones industriales sin especificar más detalles.

En cuanto a la capacidad de electrólisis, se observa que una gran parte de la potencia se dedica a la producción de amoniaco, tanto para consumo local como para exportación7. Asimismo, destaca la cantidad de potencia de electrólisis destinada a la descarbonización de la producción de acero, correspondiente al proyecto HyDeal. Por otro lado, la potencia destinada a la producción de metanol también es significativa, lo cual no solo podría reducir las importaciones nacionales de este producto, sino también fomentar su exportación a otros países europeos8.

2.3. Subvenciones concedidas a proyectos en territorio nacional

2.3.1. Subvenciones europeas

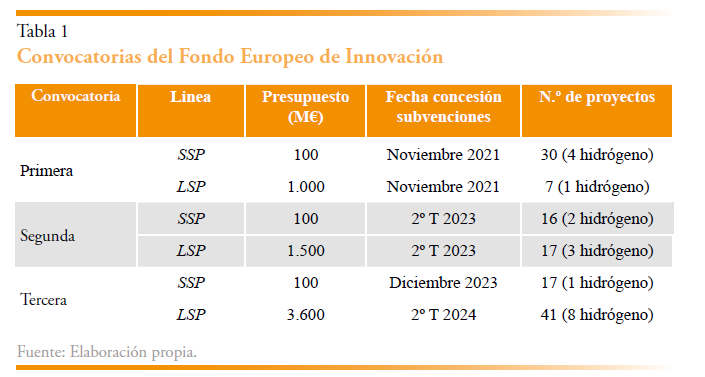

Fondo Europeo de Innovación

El Fondo de Innovación es un programa de la UE destinado a subvencionar proyectos que introduzcan en el mercado tecnologías innovadoras bajas en carbono. Este fondo se financia a partir de los ingresos generados por el Sistema de Comercio de Emisiones de la UE (EU ETS). Existen dos líneas de ayuda: una para pequeños proyectos (SSP, Small Scale Projects) y otra para grandes proyectos (LSP, Large Scale Projects), siendo estos últimos aquellos con más de 7,5 millones de euros de inversión de capital.

En la tabla 1 se presentan las tres convocatorias del Fondo de Innovación resueltas hasta la fecha de publicación de este artículo, incluyendo el presupuesto y el número de proyectos beneficiarios. Se observa que en la primera convocatoria el hidrógeno se financió principalmente bajo la línea de SSP, mientras que en la tercera convocatoria se aprobaron hasta ocho proyectos de hidrógeno bajo la línea de LSP.

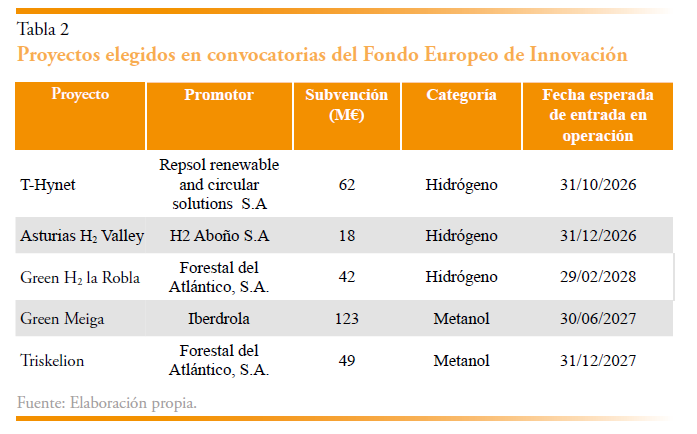

En concreto, cinco proyectos españoles de producción de hidrógeno recibieron ayudas del Fondo de Innovación, todos ellos en la tercera convocatoria y como LSP9. Los proyectos subvencionados adquieren el compromiso de entrar en operación tres años después de la concesión de la ayuda, lo que implica que deberán entrar en operación en 2028 o antes.

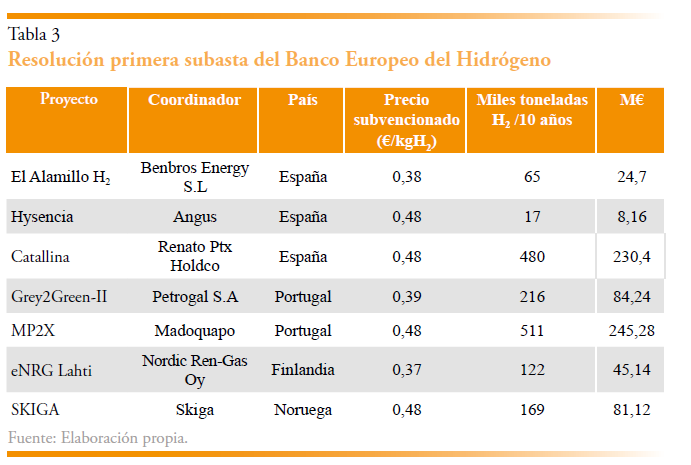

Banco Europeo del Hidrógeno

El “Banco Europeo del Hidrógeno”, anunciado en 2022 por la presidenta de la Comisión Europea, Ursula von der Leyen, también se financia a través del Fondo de Innovación, pero está dirigido exclusivamente a proyectos de hidrógeno renovable o bajo en emisiones. Un año después del anuncio, se lanzó la primera subasta con un valor propuesto de 800 millones de euros. El 30 de abril de 2024 se anunciaron los resultados de la subasta, seleccionándose siete proyectos con un total de 720 millones de euros, de los cuales tres son españoles y cinco se encuentran en la península ibérica (tabla 3).

Es importante señalar que, en esta primera subasta, el precio máximo se fijó en 4,5 €/kg H2, subvencionando la diferencia respecto a este precio máximo. Asimismo, los proyectos beneficiarios deberán entrar en operación a más tardar cinco años después de la firma de la subvención.

La segunda subasta del Banco Europeo del Hidrógeno se espera para el último trimestre de 2024 y tendrá un presupuesto de 1.200 millones de euros. Además del aumento en el presupuesto, también se reducirá el precio máximo a 3,5 €/kg H2 además de modificar otras condiciones relativas a plazos o garantías.

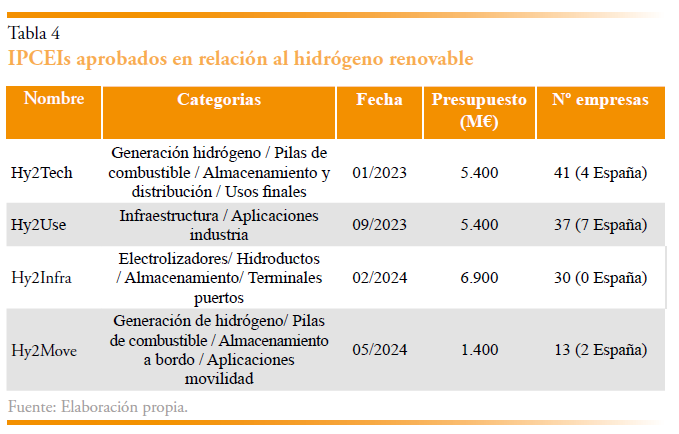

Proyectos Importantes de Interés Común Europeo (IPCEI)

Además del Banco Europeo del Hidrógeno, otro de los instrumentos utilizados para financiar el despliegue de la economía del hidrógeno son los Proyectos Importantes de Interés Común Europeo (IPCEIs, por sus siglas en inglés). El objetivo principal de los IPCEI relacionados con el hidrógeno renovable es promover el desarrollo y fabricación en toda la cadena de valor del hidrógeno, desde electrolizadores para su producción hasta infraestructuras para su almacenamiento, transmisión y distribución, así como su aplicación. Hasta la fecha, la Comisión Europea ha aprobado ayudas de estado bajo cuatro IPCEI relacionados con el hidrógeno renovable: Hy2Tech centrado en el desarrollo de tecnologías de hidrógeno, Hy2Use centrado en aplicaciones industriales, Hy2Infra dirigido a despliegue de infraestructura y Hy2Move dirigido a la movilidad. La tabla 4 muestra con mayor detalle las categorías incluidas en cada uno de los IPCEI, así como el presupuesto y número de empresas.

En relación a los proyectos y empresas españolas beneficiarias de los IPCEI, cuatro empresas se beneficiaron del primer IPCEI, Hy2Tech. Estas empresas incluyen Sener, H2B2 y Nordex, enfocadas en la generación de hidrógeno, así como Iveco en usos finales.

En el segundo IPCEI, Hy2use, varios proyectos españoles recibieron ayudas en la categoría de infraestructura de hidrógeno. Estos proyectos son el Valle de Hidrógeno del País Vasco (Petronor), H2 Aboño (EDP), H2 los Barrios (EDP), Cartagena (Repsol) y Palos de la Frontera (Iberdrola). Además, en aplicaciones industriales, los proyectos IAM Caecius y Endesa/Enel en colaboración con Industrias Químicas del Ebro también recibieron financiación.

En el tercer IPCEI, Hy2Infra, no hubo empresas españolas beneficiarias. Sin embargo, en el último IPCEI, Hy2move, dos empresas españolas resultaron beneficiarias: Airbus España y Évolution Synergétique.

Es importante destacar que los IPCEI deben ser financiados por los Estados miembros participantes en cada convocatoria, después de su aprobación por parte de la Comisión Europea. En España, la ayuda a los IPCEI de hidrógeno renovable proviene de la línea 4 del PERTE ERHA10. Hasta el momento, de todas las convocatorias anteriores, sólo se han resuelto los proyectos seleccionados bajo el IPCEI Hy2Tech, con un presupuesto de 74 millones de euros.

2.3.2. Nacionales

El Plan de Recuperación Transformación y Resiliencia (PRTR) es el programa de canalización de los fondos que recibe España de Europa a través del programa Next Generation EU. El PRTR tiene una duración de seis años, desde 2021 a 2026, y una financiación total de 163.000 millones de euros11. Las ayudas del PRTR se articulan a través de los PERTE, Proyectos Estratégicos para la Recuperación y Transformación Económica. El hidrógeno renovable se encuentra incluido dentro de uno de estos PERTE, en concreto, el PERTE ERHA (energías renovables, hidrógeno renovable y almacenamiento).

El PERTE ERHA contemplaba la ejecución en una primera fase de 6.600 millones de euros, de los cuales 1.555 millones de euros estaban destinados exclusivamente a la financiación del hidrógeno renovable. En una adenda posterior se incrementó el presupuesto total de este PERTE hasta los 10.797 millones de euros, cerca de 4.200 millones de euros adicionales, de los cuales unos 1.600 millones de euros estarán destinados al hidrógeno renovable.

La financiación de proyectos de hidrógeno renovable se divide en cuatro líneas de actuación:

- Línea 1: impulsar la cadena de valor innovadora y de conocimiento, medidas de apoyo a las pymes y los centros tecnológicos.

- Línea 2: creación de un clúster de hidrógeno renovable para la integración sectorial que concentre espacialmente la producción, transformación y consumo a gran escala.

- Línea 3: desarrollo de proyectos singulares pioneros que permitan la introducción del hidrógeno renovable, entre otros, en polos industriales distintos al incluido en el clúster y en sistemas energéticos aislados, así como la integración del suministro de hidrógeno renovable en el transporte, la generación eléctrica y los usos térmicos

- Línea 4: actuaciones de apoyo para integrar la cadena de valor nacional en la cadena de valor comunitaria, mediante líneas de apoyo para la participación de empresas nacionales en proyectos y consorcios europeos, incluyendo una contribución para la participación en el proyecto IPCEI de hidrógeno.

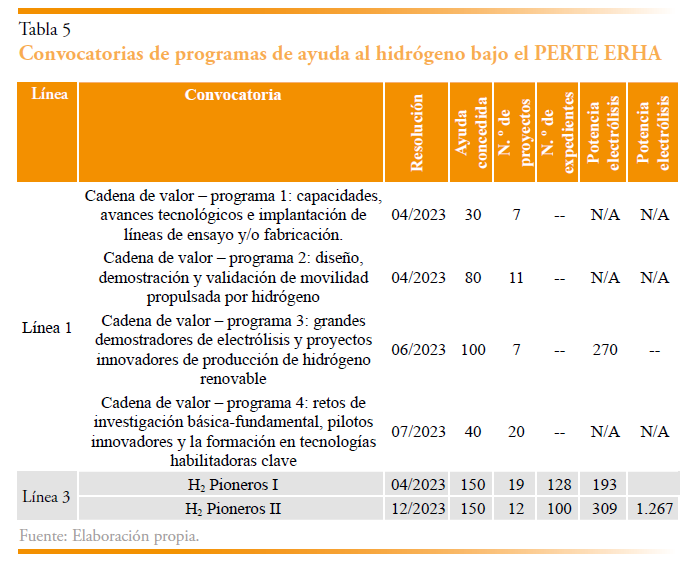

Hasta la fecha de publicación de este artículo, se han resuelto los programas de ayuda asociados al PERTE ERHA detallados en la tabla 5. En total, se ha ejecutado un presupuesto de 624 millones de euros de los 1.555 millones disponibles. Entre los proyectos subvencionados, 39 están destinados a la producción de hidrógeno, sumando una capacidad total de electrólisis de 772 MW. Según las condiciones de la convocatoria, estos proyectos deberán estar operativos tres años después de la concesión de la ayuda, es decir, entre 2025 y 2026.

Por otra parte, es importante destacar el gran número de solicitudes que demuestran el interés real en desarrollar proyectos de hidrógeno. Por ejemplo, en la última convocatoria del programa H2 Pioneros se presentaron 100 proyectos con una capacidad total de electrólisis de 1.267 MW, de los cuales solo 12 proyectos, con una potencia combinada de 309 MW, recibieron subvención.

Además de las iniciativas mencionadas en la tabla 5, para el segundo semestre de 2024 están programadas dos nuevas convocatorias. Estas corresponden a la línea 2, “Convocatoria de ayuda para Valles o Clústeres de Hidrógeno”, y a una nueva convocatoria de la línea 3: “Cadena de valor”. Ambas concluyeron en abril de 2024 la etapa de consulta de orden de bases reguladoras, previa a la publicación formal de la convocatoria.

2.3.3. Visión global de proyectos subvencionados en España

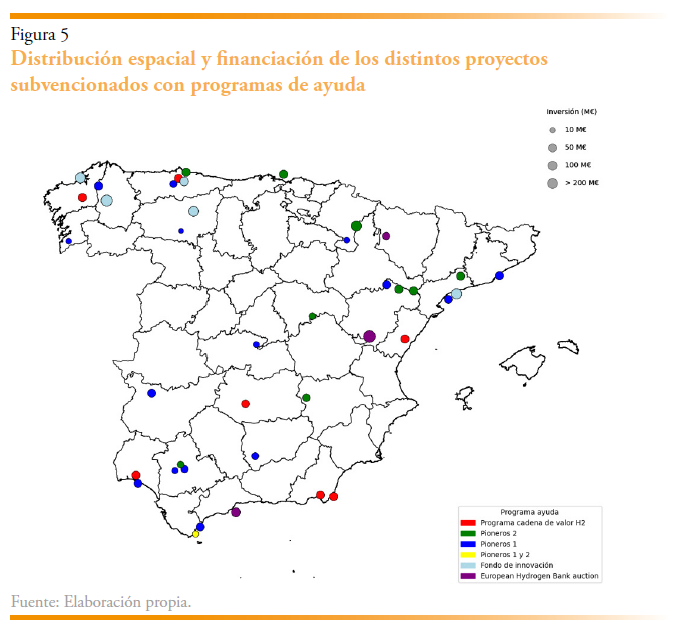

Los datos presentados a lo largo de esta sección ponen de manifiesto el compromiso por impulsar una economía del hidrógeno tanto en Europa como en España, con el objetivo de alcanzar las metas establecidas por el plan RePowerEU. A modo de resumen, en la figura 5 se presenta la ubicación aproximada de los proyectos con algún tipo de concesión de ayuda, así como el tamaño de la misma. Únicamente dos proyectos han recibido ayuda de distintos programas de ayuda, estos son, la planta de producción de hidrógeno de los Barrios (Pioneros 1 y 2) y el proyecto de producción de hidrógeno en Aboño (Cadena de valor y Fondo de innovación). La ubicación de estos proyectos puede proporcionar información acerca de donde se van a formar los Valles de Hidrógeno, con clústeres claros en Gijón, Huelva, Sevilla, Algeciras, Tarragona o Zaragoza. Por el contrario, en Castilla y León, donde hay anunciados numerosos proyectos de hidrógeno a lo largo de toda la comunidad autónoma, únicamente dos de ellos ubicados en León han recibido financiación.

3. RETOS

En la sección anterior ha quedado de manifiesto la distancia que existe entre la realidad tangible del hidrógeno electrolítico a día de hoy y los planes existentes por parte de reguladores e inversores. Reducir esta brecha requiere, al margen de consideraciones sobre regulación o esquemas de incentivos, abordar y superar toda una serie de retos tecnológicos y económicos. A continuación, se analizan algunos de estos.

Reducción de los costes de producción

- El primer reto es, sin duda, el reducir el diferencial de coste entre la disponibilidad de pago del consumidor u offtaker y el coste de producción del hidrógeno renovable, esto es, lo que se conoce como la prima verde. Sin duda, esta diferencia existe; no obstante, dependerá de muchos factores como los costes de los combustibles fósiles actuales y previstos a futuro, los costes de adaptación al uso de hidrógeno, o la presión regulatoria que experimente cada sector derivado de normativa como el ETS o el reglamento FuelEU Maritime12. Varios de estos factores variarán de un sector a otro, por lo que no es sencillo establecer un umbral unívoco a partir del cual es posible decir que el hidrógeno sería competitivo.

Es más, en algunos casos los consumidores finales de un determinado producto o servicio podrían estar dispuestos a asumir un determinado sobrecoste o prima verde a cambio de soluciones descarbonizadas, incluso tras internalizar posibles penalizaciones derivadas de la regulación. Por tanto, cabe esperar que el hidrógeno renovable arranque en sectores donde la prima verde sea menor y/o la demanda final muestre una mayor disponibilidad a pagar.

En todo caso, un desarrollo sostenible y a largo plazo del hidrógeno electrolítico requerirá reducir el coste de producción, típicamente cuantificado mediante el coste nivelado del hidrógeno (LCOH, según las siglas en inglés), que no es más que el coste promedio esperado a lo largo de la vida útil de la instalación13.

El primer desafío es naturalmente el reducir los costes de inversión en una planta de electrólisis. Esto se logra, en primer lugar, mediante el desarrollo tecnológico y engrasado de las cadenas de suministro, ambos aspectos en manos del fabricante y suministrador de los equipos más que en el propio inversor. Asimismo, es posible optimizar los costes mediante un adecuado diseño y dimensionado de la planta, explotando las posibles economías de escala existentes, adaptado a los volúmenes, perfiles de demanda, pureza y niveles de presión requeridos en cada caso. Este último aspecto se ve aún hoy afectado en muchos casos por las dificultades de lograr un compromiso de consumo a largo plazo que enfrentan muchos proyectos.

Pese a la innegable relevancia de los costes de inversión, es quizás más relevante, al menos desde el punto de vista del operador, reducir los costes de operación y maximizar las horas de funcionamiento de la planta con objeto de aminorar el coste unitario.

En relación a los costes de operación, al contrario de lo que ocurre con la generación eléctrica renovable como la solar o la eólica, para las que los costes de inversión representan la práctica totalidad del coste nivelado, los costes variables representan un porcentaje muy significativo del coste unitario final. Según las hipótesis de cálculo realizadas, el coste de la electricidad renovable representa típicamente en torno al 60-70 % del coste de producción del hidrógeno electrolítico14. Si a esto le añadimos los requisitos de adicionalidad, correlación geográfica y temporal que establece el Reglamento Delegado (UE) 2023/118415 para la electricidad tomada de la red eléctrica, queda patente que la contratación y gestión del suministro de electricidad renovable es una tarea clave para los suministradores de combustibles renovable de origen no biológico.

Además de reducir el coste del suministro eléctrico, se ha de optimizar el consumo energético en las instalaciones de electrólisis tanto en lo relativo al rendimiento del propio electrolizador, que en parte dependerá de las prestaciones del equipo en sí y en parte de cómo se opere el electrolizador, como a los consumos de los servicios auxiliares, refrigeración o compresión.

En último lugar, y en esto la electrólisis sí es equiparable a la generación eléctrica renovable, reducir el coste medio de un kilogramo de hidrógeno pasa por maximizar la utilización de las instalaciones. Habitualmente, esto se mide por medio de las horas equivalentes de funcionamiento a plena carga o, expresado el porcentaje, la tasa de utilización de la planta. Sin embargo, mientras que en el caso de, por ejemplo, una planta fotovoltaica, estas horas depende esencialmente de la disponibilidad del recurso solar, en el caso del hidrógeno electrolítico, asumiendo que opera en condiciones adecuadas de fiabilidad, dependerá tanto de la demanda a suministrar como de la disponibilidad de energía eléctrica renovable contratada acorde a los requisitos regulatorios indicados anteriormente.

Acceso al agua

Anteriormente, al hablar de costes de producción, se ha incidido en la relevancia del suministro eléctrico. Sin embargo, apenas se ha mencionado el otro insumo principal de la electrólisis, esto es, el agua, sin la cual no es posible producir hidrógeno electrolítico. Esto es debido a que no se espera que el coste del agua necesaria tenga un peso significativo16. No obstante, el acceso al agua es un aspecto crucial en un proyecto de electrólisis, más aún en un país como España donde se prevé un aumento preocupante del estrés hídrico en muchas regiones.

Sin ánimo de restar relevancia a este tema, es importante señalar que, en términos agregados, el volumen de agua demandado por la electrólisis no parece ser elevado en comparación con otras actividades industriales, usos residenciales ni mucho menos riego agrícola. A continuación, se presentan unos cálculos a modo ilustrativo que permiten poner en contexto este debate.

Supongamos que entran en funcionamiento los 11 GW de electrólisis17 que indica el último borrador del PNIEC, y que éstos funcionan 4500 horas al año con un consumo específico de 55 kWh de electricidad por kilogramo de hidrógeno, ambos números razonablemente realistas. Esto daría lugar a una producción de 900 kt de hidrógeno al año.

El valor quizás más complejo de estimar es el consumo bruto de agua de la planta por cada kilogramo de hidrógeno producido. Esto incluye no solo el agua de entrada al electrolizador, en torno a los 9l/kg, sino también otros consumos de la planta, en particular la refrigeración, y el agua de rechazo de la planta de tratamiento de agua. Esta última es el agua de salida del osmotizador, que consiste fundamentalmente en la misma agua captada pero con una mayor concentración de sales. Tomando hipótesis conservadoras como que el volumen de agua para refrigeración iguala al del electrolizador y que se produce un rechazo del 50 % en la ósmosis (el volumen bruto es el doble que el de agua osmotizada obtenida) y redondeando, daría un consumo de agua bruta del entorno a los 35 l de agua por cada kg de hidrógeno18.

Multiplicando estos 35 l/kg por las 900 kt anteriores, daría un consumo anual de agua de 31 hm3 para toda la producción nacional de hidrógeno electrolítico. Esta estimación naturalmente representa únicamente una aproximación de alto nivel, pero sirve no obstante para aportar un orden de magnitud aproximado. Para interpretar este valor, se puede comparar con los volúmenes demandados actualmente para otros usos. Según datos del INE19, el volumen de agua aportada a la red en el año 2020 fue de 4.243 hm3, del cual aproximadamente la cuarta parte corresponde a agua no registrada por contadores de usuarios de la red. En cuanto al sector agrícola, los últimos datos del año 2018 reportaban un volumen de cerca de 15.500 hm3 de agua destinados al riego agrícola.

Es posible concluir, por tanto, que el volumen de agua requerido por la electrólisis no parece ser desproporcionado a nivel agregado. Sin embargo, sí pueden darse limitaciones a nivel local, especialmente en zonas tensionadas. Por este motivo, es esencial incorporar la electrólisis al marco de planificación hidrológica y buscar soluciones para estos nuevos consumos como, por ejemplo, la reutilización de aguas regeneradas. Este tema se abordará en detalle en otro artículo del presente número.

Creación de demanda

Los epígrafes anteriores han puesto el foco sobre algunos de los retos a los que se enfrenta la producción de hidrógeno electrolítico. Sin embargo, esta actividad carece de sentido si no existe una demanda para este hidrógeno. Esta transformación es más sencilla en aquellos sectores que tradicionalmente ya empleaban hidrógeno en sus procesos, reemplazando el hidrógeno fósil por otro renovable. Sin embargo, el rol que finalmente desempeñe el hidrógeno como combustible en nuevos sectores depende de múltiples factores, aun altamente inciertos a día de hoy.

En principio, habría más hueco para el hidrógeno en aquellos sectores de difícil electrificación. Sin embargo, no siempre existe un consenso sobre qué significa esto en la práctica. Un ejemplo del sector sujeto a debate es el transporte por carretera, donde las estimaciones de la cuota de vehículos propulsados por hidrógeno pueden ser muy variables según las hipótesis adoptadas en función del desarrollo de la tecnología de baterías eléctricas, volumen de carga perdido, tiempos de recarga o repostaje, disponibilidad de infraestructura de recarga, o coste del hidrógeno en surtidor.

Adicionalmente, el hidrógeno como combustible también debería competir con el biometano y los biocarburantes líquidos en muchas aplicaciones. Esto es especialmente relevante en instalaciones donde ya se utiliza el combustible fósil equivalente y que, por tanto, podría pasar a emplear biometano o biocarburantes de manera inmediata; mientras que para utilizar hidrógeno deberían acometer inversiones para reemplazar hornos o quemadores, o adquirir nuevos vehículos. Es más, debido a las propiedades fisicoquímicas del H2 pueden surgir retos técnicos adicionales. El caso más evidente es el de hornos donde la combustión del hidrógeno se ha de producir en contacto con el material final, como pueden ser el vidrio o la cerámica, pudiendo producirse daños superficiales en el material.

En último lugar cabe mencionar la demanda para producir derivados del hidrógeno como el metanol, amoniaco u otros combustibles sintéticos20. Además del uso de algunos de estos productos como insumos industriales, lo que entraría en el primer grupo de sectores de demanda descritos más arriba, estos derivados podrán ser empleados como combustibles para el transporte aéreo, en forma de queroseno sintético, o marítimo, en forma de metanol, amoniaco o incluso metano sintético21. De hecho, son ya varios los pedidos de buques propulsados por metanol y, en menor medida, amoniaco, que se han anunciado.

Asimismo, debido a la baja densidad energética en volumen del hidrógeno, que incluso una vez licuado apenas llegaría a un tercio de la del GNL, se espera que la mayoría del comercio internacional de hidrógeno, aún pendiente de desarrollarse, tenga lugar en forma de alguno de estos derivados. Según dato de la Agencia Internacional de la Energía en el último informe de su Global Hydrogen Review indica que son varios los países que han anunciado planes de exportación de hidrógeno mayoritariamente en forma de amoniaco.

Desarrollo de infraestructura y cadena de suministro

Si anteriormente hablábamos, por un lado, de desarrollar la producción de hidrógeno electrolítico y, por otro lado, de la creación de la demanda para este hidrógeno, es preciso igualmente desarrollar los eslabones de la cadena de suministro que conecten ambos.

Convencionalmente, la mayor parte del hidrógeno se producía en el mismo emplazamiento donde se utilizaba y generalmente de manera específica para esa demanda, por lo que no era necesaria una gran infraestructura para el transporte de hidrógeno, al margen de cantidades relativamente pequeñas desplazadas en camión cisterna o tube trailer. Sin embargo, todo lo descrito anteriormente implica transformaciones profundas por el lado de la producción y la demanda que, de materializarse, van a requerir la creación de una cadena de suministro del hidrógeno prácticamente desde cero.

Por el lado de la oferta, la ubicación de las instalaciones de producción va a estar condicionada no solo por la demanda, que pese a todo seguirá siendo un factor determinante, sino también por la disponibilidad de suelo, acceso al agua y, en caso de contar con una planta renovable dedicada, allí donde haya disponibilidad de este recurso. En la práctica se puede observar un tira y afloja entre un efecto demand-pull para reducir los costes de transporte y un efecto renewable-pull para reducir los costes de producción. A escala internacional, es de hecho este último efecto el que se utiliza para justificar grandes inversiones en países con abundantes recursos renovables de África, Latinoamérica, Australia, o la península arábiga para producir hidrógeno y exportarlo a países con poco recurso renovable y alta demanda. Algunos autores hablan incluso de una posible relocalización de la industria en busca de costes de hidrógeno bajos.

Asimismo, a nivel local, pueden entrar en juego otros factores como disponibilidad de capacidad de acceso a la red eléctrica, tanto para inyección como para consumo, o acceso a infraestructura de carreteras o portuaria. En caso de contemplarse la inyección de hidrógeno en la red gasista actual, el conocido como blending, o la inyección en una futura red específica de hidrógeno, la cercanía a los puntos de inyección también sería un factor relevante. Por tanto, las plantas de producción podrán estar más dispersas por el territorio y no necesariamente junto a la demanda a suministrar.

De manera similar, la demanda podrá ser más diversa, con volúmenes y perfiles variables, y distribuida por el territorio. Asimismo, una misma planta de producción podrá suministrar a varios consumidores a la vez que un consumidor podrá abastecerse de varios proveedores. Por tanto, en todos aquellos casos donde no se dé la coubicación de producción y demanda, será necesario transportar hidrógeno de unos a otros.

El modo de transporte dependerá esencialmente de los volúmenes a transportar, la frecuencia del transporte y la distancia a recorrer. Generalmente, volúmenes pequeños a distancia cortas y medias podrán transportarse mediante camión ya sea licuado en cisternas o comprimido en tube trailers. Volúmenes medios o grandes en distancias muy cortas que permitan una canalización aislada podrían optar por esta vía, mientras que el transporte de volúmenes elevados a grandes distancias deberá realizarse mediante hidrogenoductos, o en barco bien sea licuado, en forma de amoniaco o metanol, o incluso mediante el uso de portadores orgánicos.

Es relevante señalar que los costes de transporte pueden alcanzar un orden de magnitud similar a los propios costes de producción. Como regla general, cuanto menor sea el volumen que transportar y mayor la distancia recorrida, mayores serán los costes unitarios de transporte. Por tanto, un adecuado diseño y gestión de la cadena de suministro es clave para la rentabilidad del modelo de negocio.

4. CONSIDERACIONES FINALES

La transición hacia una economía neutra en emisiones impulsará un mayor uso del hidrógeno tanto en sectores tradicionales como en nuevos sectores. Tradicionalmente utilizado como materia prima, el hidrógeno puede convertirse en combustible de bajas emisiones en aplicaciones como la generación de calor industrial, el transporte y el almacenamiento de energía. Para lograrlo, es imprescindible apostar por métodos de producción más sostenibles y eficientes, aprovechando al máximo los recursos disponibles. Además, es esencial desarrollar una cadena de suministro de hidrógeno prácticamente desde cero para satisfacer esta demanda creciente. Sin embargo, existen importantes incertidumbres tecnológicas y de costes que afectan a toda la cadena de suministro, junto con los retos fisicoquímicos asociados a su transporte y combustión.

En España, el interés por el hidrógeno es evidente, con el PNIEC elevando el objetivo de electrólisis a 11 GW para 2030 respecto a los 4 GW marcados por la Hoja de Ruta. Este aumento progresivo en los objetivos viene respaldado por el gran número de proyectos anunciados. A fecha de publicación de este artículo, la Cátedra de Estudios Sobre el Hidrógeno contabiliza 166 proyectos con una capacidad total de 22 GW, aunque sólo 30 MW están operativos y la gran mayoría de proyectos están en etapas muy tempranas de desarrollo.

Para fomentar la decisión final de inversión y que estos proyectos anunciados se conviertan en una realidad, existen numerosos programas de ayuda tanto a nivel nacional como europeo. Entre los programas a nivel europeo destaca el Banco Europeo del Hidrógeno, el Fondo de Innovación o los Proyectos Importantes de Interés Común Europeo (IPCEI). A nivel nacional destaca el PERTE ERHA, que destina 3.200 millones de euros a la financiación del hidrógeno mediante distintas líneas de actuación y que hasta la fecha han ejecutado 624 millones de euros. Entre los proyectos subvencionados, 39 se dirigen a la producción de hidrógeno sumando 772 MW de electrólisis.

España puede situarse como líder mundial en la producción de hidrógeno; no obstante, hay numerosos retos que aún se deben solventar para conseguir este objetivo. El primero de ellos es la reducción de los costes de producción, que siguen siendo altos en comparación con otros combustibles. El acceso al agua, aunque la demanda agregada no sea desproporcionada en volumen, puede presentar desafíos de accesibilidad y estacionalidad a nivel local. Es necesario que las autoridades proporcionen instrucciones claras sobre la planificación de usos del agua y la tramitación de estas peticiones para evitar cuellos de botella y asimetrías entre cuencas hidrográficas. Por último, es fundamental fomentar la creación de demanda, ya que muchos sectores necesitan adaptar sus equipos, vehículos y/o procesos, lo que implica grandes inversiones. Esto podría retrasar la adopción del hidrógeno renovable, incluso si se vuelve competitivo en precio, debido a la falta de consumidores preparados para usarlo.

NOTAS

♦ Cátedra de Estudios sobre el Hidrógeno e Instituto de Investigación Tecnológica (IIT), Escuela Técnica Superior de Ingeniería ICAI, Universidad Pontificia Comillas. Santiago.serna@iit.comillas.edu, rafael.cossent@iit.comillas.edu

1 En realidad, podría decirse que el interés por el hidrógeno como vector de descarbonización viene de años atrás. Por ejemplo, si nos fijamos únicamente en España, la Asociación Española del Hidrógeno se creó en 2002 y el Centro Nacional del Hidrógeno en el año 2007. No obstante, su relevancia en el debate político e industrial creció enormemente a partir del año 2020 aproximadamente.

2 https://www.comillas.edu/catedras-de-investigacion/catedra-de-estudios-sobre-el-hidrogeno

3 https://www.iea.org/data-and-statistics/data-tools/hydrogen-production-projects-interactive-map

4 https://aeh2.org/censo-de-proyectos-de-hidrogeno/

5 https://www.iea.org/reports/global-hydrogen-review-2023

6 Que requieren aproximadamente 56.000 toneladas de hidrógeno renovable, equivalentes a aproximadamente 600 MW de electrólisis asumiendo 5.000 horas de operación.

7 Un ejemplo es el acuerdo firmado entre Cepsa y Holanda para la exportación de parte de la producción de amoniaco al puerto de Rotherdam.

8 Un ejemplo de esto es el proyecto SolWinHy Cádiz, que plantea la exportación de metanol verde en Ferrocarril por ferrocarril hasta su consumidor final en Alemania.

9 En la primera convocatoria de los Fondos de Innovación de aprobó el proyecto español Sun2Hy en la línea de SSP. El objetivo del proyecto es la investigación y desarrollo de tecnología fotoelectroquímica para la producción de hidrógeno.

10 Se explica con más detalle en la sección 2.3.2.

11 https://planderecuperacion.gob.es/

12 El Reglamento (UE) 2023/1805, conocido como FuelEU Maritime, marca un calendario de reducción progresiva entre 2025 y 2050 de la intensidad de emisiones del pozo a la estela para los combustibles de propulsión empleados por los buques de más de 5.000 toneladas de arqueo bruto que hagan escala en algún puerto de la Unión Europea. Se espera a este reglamento fomente el uso de combustibles derivados del hidrógeno como metanol o amoniaco en el transporte marítimo.

13 Los operadores de plantas de electrólisis pueden explotar fuentes de ingresos complementarias, que no se abordan en este artículo por cuestión de brevedad, pero que sin duda pueden contribuir a la rentabilidad de las instalaciones. Entre estas se pueden mencionar la venta de oxígeno, el aprovechamiento de calor residual, la venta de electricidad excedentaria en caso de plantas dedicadas, o la provisión de servicios complementarios al operador del sistema eléctrico.

14 En caso de invertir en una planta renovable dedicada específicamente a la producción de hidrógeno o conectada a través de una línea directa, el coste variable de la electricidad podría calcularse como el coste de inversión en dicha planta repartido entre la electricidad suministrada al electrolizador.

15 Este es el acto delegado que establece las reglas de producción de combustibles renovables de origen no biológico. El objetivo de estas reglas es conseguir que la producción de hidrógeno electrolítico no provoque un aumento de las emisiones de CO2 de la generación eléctrica, forzando a que la electricidad tomada de la red por las plantas de electrólisis esté contratada con una o varias plantas renovables nuevas (adicionalidad), situadas en la misma zona de oferta que el electrolizador (correlación geográfica) y cuya producción tenga lugar en los mismos períodos que se están usando para obtener el hidrógeno (correlación temporal).

16 En caso de usar agua desalada, el efecto sobre el coste es mayor, pero aun así se estima que la desalación podría aumentar el coste del hidrógeno en torno al 1 %.

17 Cuando se indica la capacidad de electrólisis en términos de potencia, ésta se refiere a la potencia eléctrica nominal del electrolizador.

18 Gran parte de esta agua se devolvería al medio ambiente en forma líquida o de vapor de agua. El vertido del agua de rechazo está sujeto a su correspondiente autorización y problemática, que no se aborda aquí por cuestión de espacio.

19 Datos tomados de la estadística sobre el saneamiento y uso de agua, y la encuesta sobre el uso del agua en el sector agrario.

20 La producción de metanol o combustibles sintéticos a partir de hidrógeno electrolítico lleva consigo el desafío de obtener un suministro de dióxido de carbono que, según el Reglamento Delegado (UE) 2023/1185, deberá ser de origen biológico o de captura directa del aire a partir de 2041.

21 Queda pendiente de la próxima revisión de los reglamentos europeos que fijan los estándares de emisiones de gases de efecto invernadero de vehículos ligeros y pesados, el posible rol que puedan tener los combustibles sintéticos en el transporte por carretera.