Educación financiera y personas mayores: evidencias y experiencias para el caso español

Fecha: julio 2022

Inés Andújar Nagore*

Educación financiera, Mayores, Composición demográfica, Cultura financiera

Panorama Social, N.º 35 (julio 2022)

Las personas mayores están más expuestas a los riesgos financieros de “robo y fraude” y “exclusión”. Para paliarlos, las políticas de protección e inclusión financiera se fundamentan en la regulación y supervisión de las entidades y la educación financiera de los usuarios. Este artículo aborda el tema de la educación financiera para la población mayor de 64 años. Presenta evidencia sobre la cultura financiera de este colectivo y su composición demográfica, repasa las iniciativas acometidas desde el Plan Nacional de Educación Financiera y la Red INFE de la OCDE y reflexiona desde la experiencia de la autora en ambos organismos.

1. introducción

En las últimas décadas coexisten dos tendencias interrelacionadas y muy pronunciadas en el sector bancario: por un lado, su creciente digitalización y, por otro, la reducción de la atención presencial a la clientela. En cuanto a la transformación digital, ésta está dando lugar a la aparición de nuevos productos y servicios, nuevos actores y canales en el escenario financiero (OCDE, 2017), así como a nuevos modos de relación cliente-banco. Actualmente, es posible realizar digitalmente todo tipo de operaciones bancarias: pagar y hacer transferencias, gestionar recibos, consultar movimientos de cuentas y tarjetas e, incluso, contratar productos con un solo clic. Se observa, de hecho, una clara preferencia de los usuarios por interactuar con su banco de forma inmediata, desde cualquier ubicación y en cualquier momento, a través de canales digitales (banca online o aplicaciones móviles), en lugar de visitar sus oficinas. Según Toloba y del Río (2020), el número de accesos por canales digitales y el importe global de los movimientos realizados a través de ellos han crecido significativamente en los últimos años en la banca española. En 2018, se alcanzaron 25 millones de accesos al mes y 108.000 millones de euros anuales de media por entidad, superando al importe global de los movimientos efectuados por medios tradicionales.

En este contexto, no es de extrañar que las entidades bancarias busquen nuevos modelos de negocio para satisfacer las necesidades de una clientela entre la que se ha generalizado el uso de internet y de los dispositivos móviles. Esta estrategia de transformación digital de la banca pasa también por la reducción de costes mediante la optimización de su red de oficinas y la automatización de operaciones manuales (Toloba y del Río, 2020). El cierre de oficinas bancarias en España es claramente palpable. De 2008 a 2017, su número se ha reducido en un 39 por ciento, alcanzando niveles cercanos a los de 1981. En términos absolutos, esta reducción supone 17.956 oficinas menos, pasando de 45.662 en 2008, a 27.706 en 2017 (Jiménez y Tejero, 2018).

Por su parte, el Banco de España (BdE) reporta un claro incremento, en 2020, de las reclamaciones de los usuarios relacionadas con la reducción de puntos de atención al público y las limitaciones de horarios de atención presencial por parte de las entidades bancarias (BdE, 2021a). El organismo supervisor concreta algunas medidas puestas en práctica por las entidades bancarias:

“En el caso de las restricciones horarias para la prestación del servicio de atención del pago de recibos no domiciliados, la práctica más habitual en estas situaciones es que las oficinas bancarias señalen un horario restringido para atenderlo por ventanilla, incentivando la posibilidad de realizar estas operaciones a través de cajero automático, Internet, banca telefónica u otros canales. La intención expresada por las entidades para implantar dicha medida es evitar aglomeraciones en las oficinas, procurando dispensar un mejor trato a la clientela bancaria” (BdE, 2021a: p. 515).

La pandemia ha contribuido también a la generalización de estas prácticas. Sea cual fuere su causa, se aprecia, en suma, una reducción de la atención presencial de las entidades bancarias a sus clientes.

El colectivo de las personas mayores (definido como el formado por personas con edades por encima de los 64 años) es, sin duda, uno de los más afectados por estas tendencias entrelazadas de digitalización y reducción de la atención presencial. Este grupo es, por otra parte, cada vez más numeroso y longevo. Las particulares características que presentan y que se describen a lo largo de las páginas que siguen reclaman acciones especiales para su protección e inclusión financiera por parte de las autoridades competentes.

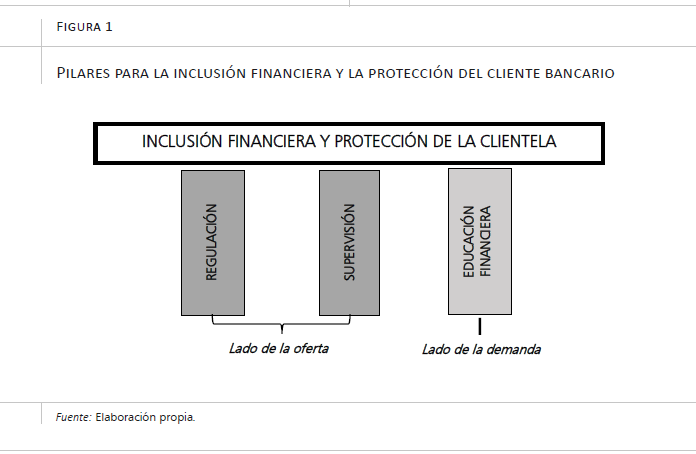

Las actuaciones para garantizar la inclusión financiera y la protección de la clientela bancaria se fundamentan en tres pilares (figura 1): la regulación, la supervisión y la educación financiera.

El marco regulador y supervisor se orienta al lado de la oferta del mercado financiero; esto es, pone el foco en las entidades bancarias. Se refiere a las leyes, regulaciones y acuerdos institucionales que se establecen en materia de transparencia y protección a la clientela, así como a la vigilancia de su cumplimiento (OCDE, 2020). Especialmente a partir de la pasada crisis financiera global, en la que se puso de relieve la vulnerabilidad de los usuarios frente a las entidades financieras, el marco regulador y supervisor de la conducta del mercado financiero ha experimentado un claro fortalecimiento en todo el mundo. Con este fin, se han creado nuevos poderes para la supervisión de la conducta, nuevos procedimientos de resolución de conflictos y nuevos organismos o departamentos especializados en conducta dentro de las agencias u organismos ya existentes (Calvo et al., 2018).

No obstante, es importante tener presente el marco de libertad de empresa que preside las relaciones de las entidades con sus clientes y en el que son admisibles los cambios organizativos y de política comercial que estas puedan llevar a cabo (BdE, 2021a). Esta circunstancia plantea ciertamente grandes retos para las autoridades competentes en sus actuaciones para la protección de la población mayor frente a las prácticas de las entidades bancarias comentadas más arriba. A pesar de su gran interés, esta cuestión queda fuera del ámbito del presente artículo, que se fija en el otro pilar para la inclusión financiera y la protección de la clientela bancaria: el correspondiente a la educación financiera.

La educación financiera se dirige al lado de la demanda, esto es, al de los usuarios bancarios. Según la definición adoptada por la OCDE, la educación financiera consiste en “una combinación de conciencia, conocimientos, habilidades, actitudes y conductas necesarias para tomar decisiones financieras sensatas que permitan alcanzar, en última instancia, un bienestar financiero personal” (Atkinson y Messy, 2012: p. 14). La educación financiera está ocupando un lugar prioritario en la agenda política mundial y la mayoría de las economías del G20 ha desarrollado estrategias nacionales de educación financiera (OCDE, 2017). España también cuenta, desde 2008, con una Estrategia Nacional de Educación Financiera, materializada en un Plan de Educación Financiera (PEF) que se renueva cada cuatro años. Asimismo, participa activamente en el organismo internacional de referencia en materia de educación financiera, la Red INFE (International Network for Financial Education) de la OCDE.

Frente a los problemas que las tendencias actuales del sector bancario (creciente digitalización y reducción de la atención presencial) pueden plantear a las personas mayores, este artículo repasa las iniciativas acometidas desde el PEF y la Red INFE para su protección e inclusión financieras, y reflexiona desde la experiencia de la autora en ambos organismos. El orden de exposición será el siguiente. El apartado dos resume las principales vulnerabilidades y riesgos financieros a los que se enfrenta el colectivo de las personas mayores. A continuación, el apartado tres recoge algunos datos relevantes de las personas mayores en España (sus características y tendencias demográficas, así como sus conocimientos y hábitos bancarios). El apartado cuatro incluye una muestra de experiencias de educación financiera para este colectivo, desarrolladas en el marco del PEF y la Red internacional INFE. Finalmente, el apartado quinto concluye con algunas reflexiones al hilo de todo lo expuesto.

2. Vulnerabilidades y riesgos financieros propios de las personas mayores

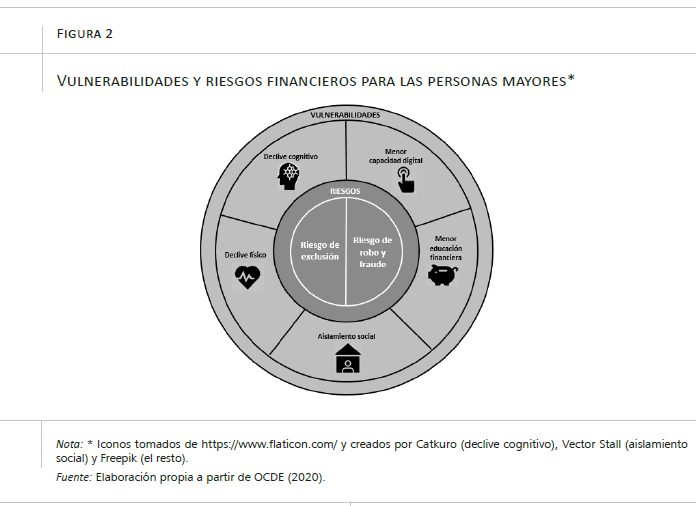

La figura 2 resume las vulnerabilidades y riesgos financieros propios del colectivo de las personas mayores. Si bien las personas por encima de los 64 años no son vulnerables per se, sí existen ciertos factores que pueden aparecer conforme se avanza en edad que las hacen más vulnerables. Concretamente, las personas mayores son más susceptibles de experimentar los siguientes factores de vulnerabilidad (OCDE, 2020):

- declive cognitivo: aparece en mayor o menor grado en forma de pérdida de la memoria y problemas con el lenguaje, el pensamiento y el juicio;

- declive físico: por ejemplo, deterioro de la vista y de la capacidad auditiva o reducción de la movilidad;

- aislamiento social: pérdida de conexiones sociales (familiares, de amistad, laborales, etc.) y aumento de la soledad;

- menor capacidad digital: poca o nula familiaridad con las nuevas tecnologías;

- menor educación financiera: niveles más bajos de conocimientos financieros entre la población mayor.

Como consecuencia de estas vulnerabilidades, las personas mayores pueden encontrar dificultades para ejecutar operaciones bancarias cotidianas como, por ejemplo, operar con cajeros, realizar operaciones online, acceder a una oficina física (por ejemplo, para desplazarse o “hacer cola”), retener información y leer la letra pequeña de los productos financieros que tienen contratados, hacer seguimiento de las notificaciones del banco, memorizar las claves de seguridad (como el PIN o la firma digital) o identificar y manejar monedas y billetes.

En esta situación, las personas mayores pueden experimentar una mayor exposición al riesgo de exclusión financiera y también al riesgo de robo y fraude. El primero supone no poder acceder o no poder usar los servicios financieros ofrecidos por las instituciones formales de manera efectiva y con calidad (OCDE, 2020). El segundo implica experimentar daños o peligros financieros en el marco de una relación basada en expectativas de confianza que no llegan a cumplirse. Los fraudes financieros más comunes son, por ejemplo, los que ofrecen oportunidades de inversión y premios falsos, los fraudes de phishing, las estafas de esquema Ponzi y las de pago por adelantado1 (ibid.).

3. La población mayor en España: evidencias

3.1. Características demográficas de las personas mayores en España

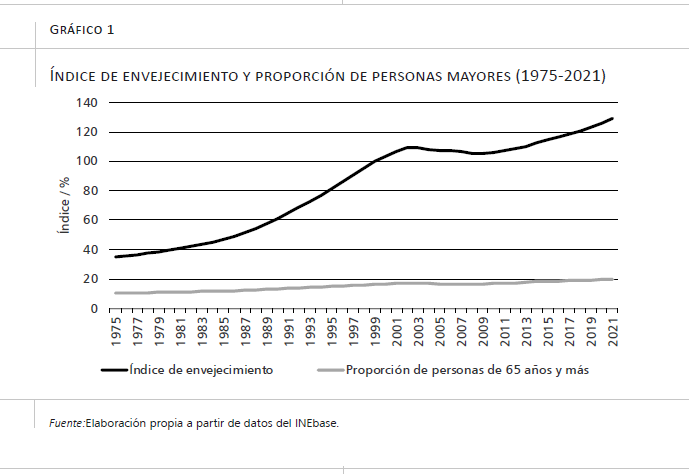

El colectivo de personas mayores en nuestro país es numeroso. Según datos del Instituto Nacional de Estadística (INE), residen en España algo más de 9,4 millones de personas de 64 años o más (concretamente, 9.444.039 en 2021), cerca de un 20 por ciento de la población total. El peso de este grupo es, además, creciente. La evolución de algunos indicadores demográficos básicos da muestra de ello (gráfico 1). Por ejemplo, desde 1975, la proporción de personas mayores sobre el total de la población presenta una tendencia ascendente. Si en 1975 era del 10,2 por ciento, en 2021 es del 19,8 por ciento. Pero más llamativa aún resulta la evolución del índice de envejecimiento2 que se situaba en el 34,9 por ciento en 1975 y en 2021 alcanzaba el 129 por ciento. Esto supone que, actualmente, hay 129 personas mayores por cada 100 menores de 16 años. Estos datos evidencian claramente, por lo tanto, el progresivo envejecimiento de la población.

De mantenerse las tendencias demográficas actuales, según las proyecciones del INE, el porcentaje de población mayor de 64 años (actualmente del 19,8 por ciento) continuaría en ascenso y alcanzaría un máximo de 31,4 por ciento en torno a 2050, aunque se situaría en el 28,6 por ciento en 2070 (INE, 2022). Por su parte, la población centenaria (los que tienen 100 años o más) pasaría de las 12.551 personas en la actualidad a 217.344 en 2070.

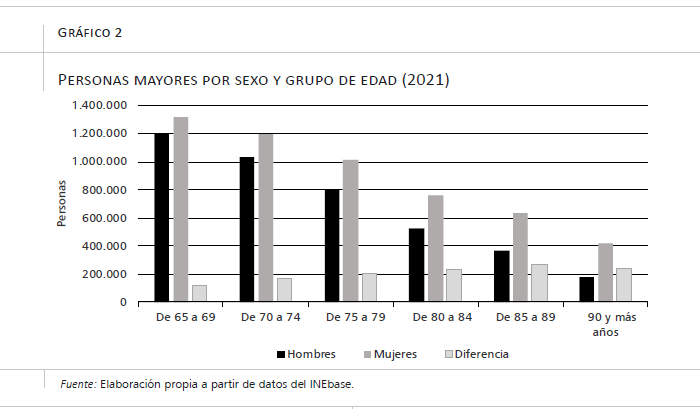

Las distribuciones por edades de la población española en 2020 y sus proyecciones para 2050 y 2070, respectivamente, apuntan, por un lado, a un progresivo engrosamiento de los grupos de edad más avanzada y, por otro, a una mayoritaria presencia de mujeres en estos segmentos de población (INE, 2022). En efecto, si atendemos a la distribución por sexo de la población mayor actual, se observa que las mujeres superan a los hombres en más de 1,2 millones de personas. Esa diferencia es mayor que la observada para el total de la población, para la que no se alcanza el millón de personas de diferencia. Por subgrupos de edad, la diferencia en el número de mujeres y hombres crece progresivamente entre los 65 y los 89 años (gráfico 2).

3.2. Conocimientos y hábitos financieros de las personas mayores en España

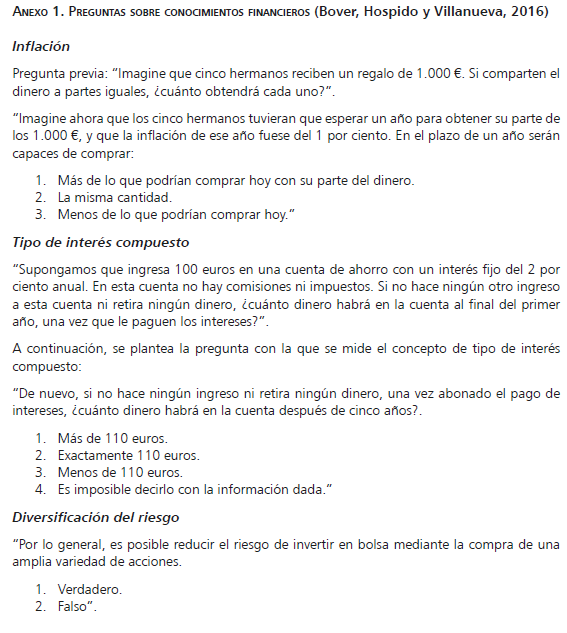

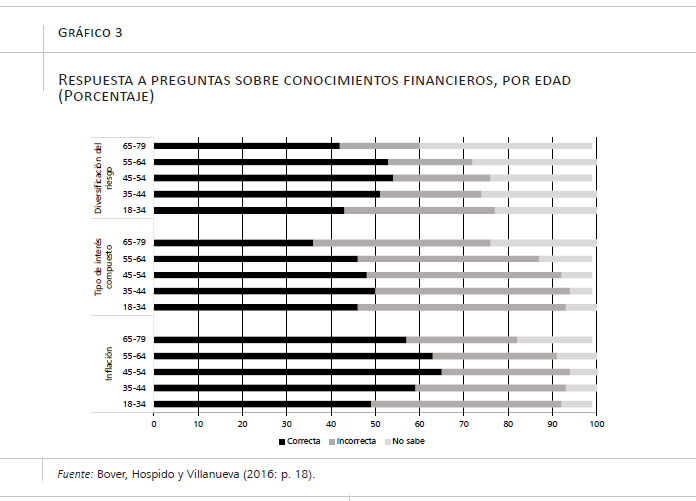

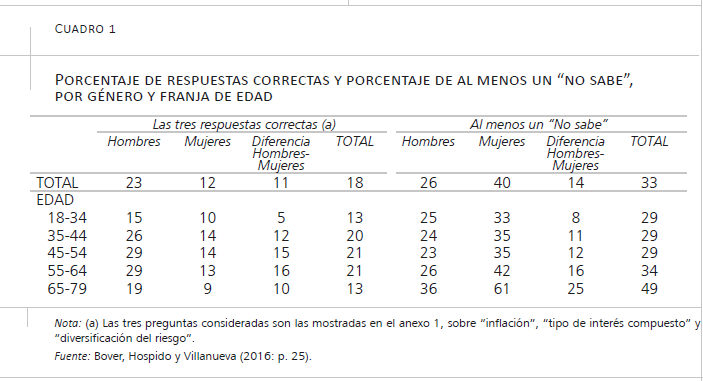

Según los resultados de la Encuesta de Competencias Financieras (ECF)3, el nivel de conocimientos financieros de las personas mayores (entre 65 y 79 años) está por debajo del nivel del total de la población española (Bover, Hospido y Villanueva, 2016). Con el objetivo de medir los conocimientos financieros, la encuesta incluye tres preguntas sobre el concepto de inflación, el tipo de interés compuesto y la diversificación del riesgo (anexo 1).

El porcentaje de personas mayores que contestan correctamente a la pregunta sobre la inflación es muy similar al del total de la población (57 por ciento y 58 por ciento, respectivamente). Sin embargo, las grandes diferencias se observan principalmente en la comprensión del tipo de interés compuesto (36 por ciento frente al 46 por ciento) y, en menor medida, en el de la diversificación del riesgo (42 por ciento frente al 49 por ciento). Además, destaca el alto porcentaje de personas mayores que contesta “no sabe” en alguna de esas tres preguntas, especialmente en el caso de la diversificación del riesgo (gráfico 3). De hecho, preguntados por su propia percepción sobre sus conocimientos financieros, un 31 por ciento de las personas mayores los califica de “muy bajos” (frente al 17 por ciento de la población total encuestada).

Los resultados de la encuesta revelan también la existencia de una brecha de género en conocimientos financieros dentro del colectivo de las personas mayores (cuadro 1), si bien es común a todos los segmentos de edad. En concreto, la diferencia entre hombres y mujeres en la probabilidad de responder correctamente a las tres preguntas es de 10 puntos porcentuales (pp) en la población mayor, y de 11 pp en la población total.

La existencia de una considerable brecha de género en conocimientos financieros se aprecia asimismo en la proporción de personas que contestan “no sabe”, especialmente llamativa entre la población mayor. Así, el porcentaje de hombres mayores que dan esa respuesta en al menos una de las tres preguntas formuladas es del 36 por ciento, frente a un 61 por ciento en el caso de las mujeres mayores (25 pp de diferencia).

En cuanto a los hábitos financieros, pueden destacarse algunos que son menos frecuentes entre las personas mayores. Por ejemplo, siguiendo los resultados de la ECF, se detecta que este colectivo tiene tarjetas de crédito, hipotecas y préstamos personales en menor medida que la población total (44 por ciento, 13 por ciento y 10 por ciento, respectivamente frente al 56 por ciento, 32 por ciento y 18 por ciento correspondientes al total de población).

Asimismo, el porcentaje de personas mayores que han ahorrado en los últimos 12 meses es menor en comparación con el total de la población (45 por ciento y 61 por ciento, respectivamente). Además, se observa que el porcentaje de personas que tiene algún producto de ahorro aumenta con la edad hasta el grupo de 55-64 años (52 por ciento), para caer al 41 por ciento entre los mayores de 65 años. Además, entre los que sí ahorran, las personas mayores destacan por hacerlo principalmente a través de su cuenta corriente (un 72 por ciento frente al 63 por ciento del total de la población).

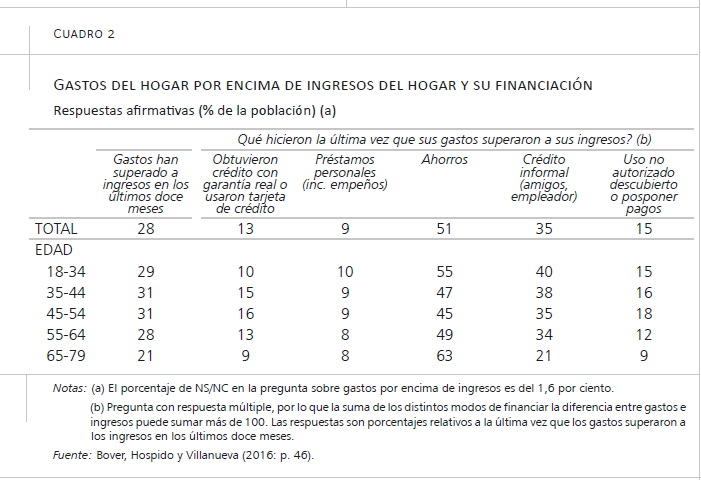

Se aprecian también ciertas diferencias en cuanto al endeudamiento. Este es más frecuente en el grupo de individuos entre 35 y 44 años (un 63 por ciento de ellos tiene alguna deuda), porcentaje que va disminuyendo según se consideran grupos de más edad (desciende al 20 por ciento en el grupo de las personas mayores). Además, cuando sus gastos superan sus ingresos, las personas mayores recurren especialmente a sus ahorros y, en menor medida, a otras fuentes de financiación externas, como créditos, préstamos personales, créditos informales de amigos o familiares, descubiertos no autorizados o retraso de los pagos (cuadro 2).

Por otra parte, la Encuesta Nacional sobre el Uso del Efectivo (BdE, 2021b) encuentra que el 53 por ciento de las personas mayores lo utiliza como su principal medio de pago, porcentaje sustancialmente más alto que en otras franjas de edad (en torno al 25-30 por ciento), solo superado por los jóvenes de entre 18 y 24 años (60,3 por ciento). Los motivos manifestados para explicar esta preferencia son la comodidad y la rapidez. Por lo demás, el segmento de los mayores de 64 años es el que mayor uso hace de las ventanillas bancarias para retirar efectivo (un 41,7 por ciento manifiesta acudir alguna vez, frente a apenas un 8-16 por ciento del resto de franjas de edad). Es, por tanto, el grupo más afectado por el cierre de oficinas bancarias (BdE, 2021b).

En suma, los datos indican que, cuando hablamos de personas mayores, nos estamos refiriendo a un colectivo numeroso, creciente e integrado en mayor medida por mujeres. Este colectivo presenta una mayor exposición a los riesgos financieros de exclusión y fraude. Las políticas de educación financiera pueden contribuir a paliarlos.

4. La educación financiera de la población mayor en España: experiencias

4.1. El Plan de Educación Financiera y la Red INFE

Hablar de educación financiera en España exige hacer mención del PEF. Este Plan, puesto en marcha en el año 2008 por el BdE y la Comisión Nacional del Mercado de Valores (CNMV) y renovado cada cuatro años, materializa las acciones y objetivos de la estrategia nacional de educación financiera para mejorar la cultura financiera de la población. La reciente incorporación del Ministerio de Asuntos Económicos y Transformación Digital como nuevo promotor del PEF, en diciembre de 2021, es indicativa de la voluntad política en este compromiso.

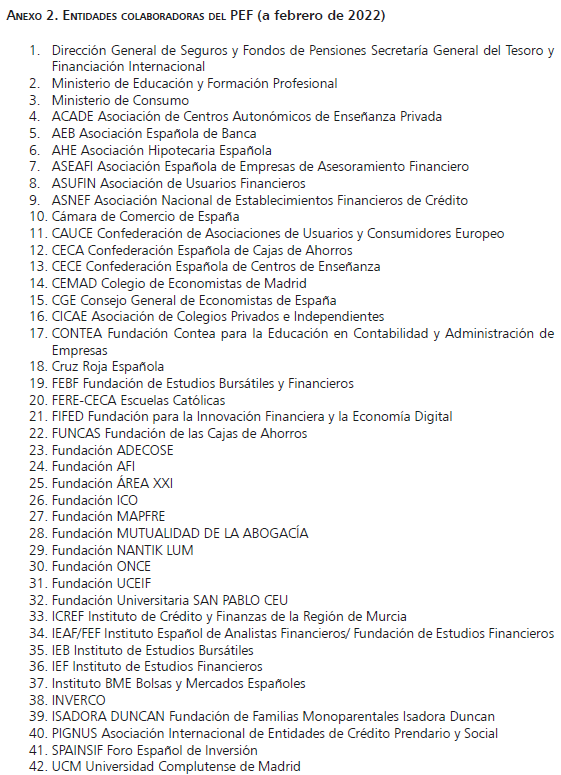

El PEF se articula en forma de red: en torno a sus entidades promotoras se despliega un sistema, descentralizado y abierto, de entidades colaboradoras que voluntariamente asumen el compromiso de proporcionar la educación financiera dentro del campo de su actividad (Andújar, 2019; Andújar y Gil, 2018). Actualmente, el PEF cuenta con 47 entidades colaboradoras (anexo 2), tanto públicas como privadas, pertenecientes a distintos sectores: financiero, educativo, de consumo, de investigación u orientadas a colectivos sociales específicos. El objetivo de esta estructura es llevar la educación financiera a la mayor cantidad posible de personas, grupos sociales y territorios de la geografía española.

De hecho, una de las principales aspiraciones del PEF es alcanzar todos los segmentos de la población y atender sus particulares necesidades, especialmente las de los grupos más vulnerables. El último PEF, de muy reciente renovación (para el periodo 2022-25), señala como objetivo prioritario la promoción de la educación financiera entre diferentes colectivos, concretamente, el de los estudiantes (segmentados por etapa formativa desde niños de primaria a universitarios) y el de grupos sociales de especial vulnerabilidad como las personas con bajos ingresos, los inmigrantes, las personas con discapacidad y las personas mayores (Ministerio de Economía, BdE y CNMV, 2022: pp. 48-49). Para ellos, se plantean distintas acciones, materiales y recursos de educación financiera, así como canales de acceso y difusión adaptados a sus características. El colectivo de las personas mayores aparece, por lo tanto, como grupo prioritario de la estrategia nacional de educación financiera.

Atendiendo al ámbito internacional, la Red INFE constituye el organismo de referencia en educación financiera. La INFE es una red internacional para la educación financiera creada en 2008 por la OCDE y que agrupa a 130 economías de todo el mundo. En su seno se comparten experiencias y buenas prácticas en educación financiera, se recaba información y evidencia empírica, se desarrollan metodologías, se realizan análisis comparativos y se diseñan informes, guías e instrumentos de políticas públicas en esta materia (OCDE-INFE, 2021). Tanto el Ministerio de Asuntos Económicos y Transformación Digital, como el BdE y la CNMV son miembros de pleno derecho de esta red y contribuyen activamente a su mantenimiento y desarrollo.

La red INFE se organiza en un consejo asesor, un comité técnico, un comité de investigación y una serie de grupos de trabajo que se constituyen en torno a temas y colectivos específicos de interés (OCDE-INFE, 2021). Las personas mayores son objeto del trabajo desarrollado en la INFE, principalmente a partir de la presidencia de Japón en el G20 en 2019. Bajo su presidencia se dio especial prioridad a la inclusión financiera del colectivo de las personas mayores, materializada en la publicación G20 Fukuoka Policy Priorities on Aging and Financial Inclusion (GPFI-OCDE, 2019). En este contexto, y siguiendo las prioridades políticas marcadas en este documento, la INFE cuenta con un grupo de trabajo centrado específicamente en la población mayor con el objetivo de recabar datos de este colectivo e identificar sus principales necesidades, retos y experiencias de educación financiera.

4.2. Iniciativas de educación financiera dirigidas a las personas mayores

Una de las grandes iniciativas del PEF es la instauración, desde 2015, del Día de la Educación Financiera en España en el primer lunes de octubre. En ese día y en los días siguientes, se despliega un abanico de actividades por todo el territorio nacional dirigidas a todos los públicos con el fin de concienciarlos acerca de la importancia de estar financieramente formados. Estas actividades se organizan tanto por los organismos promotores del PEF, como por sus entidades colaboradoras o cualquier otra persona o institución interesada y se anuncian en una página web propia4.

En 2018, el Día de la Educación Financiera estuvo expresamente dedicado a las personas mayores, al coincidir con el Día Internacional del Mayor, el 1 de octubre. Bajo el lema “al lado de nuestros mayores” se organizaron, entre otras iniciativas, numerosas charlas dirigidas a este colectivo en diversas provincias del territorio nacional. Las materias tratadas se centraron en asuntos prácticos de especial interés para las personas mayores5, como:

- las tarjetas bancarias: modalidades y recomendaciones básicas de seguridad (código PIN, uso del cajero, cómo proceder en caso de robo o desaparición de la tarjeta);

- los billetes: detección de billetes falsos;

- el ahorro y el presupuesto: control de ingresos y gastos;

- créditos al consumo: endeudamiento y consumo responsable.

Asimismo, se distribuyó un folleto, en formato papel, que quiso reconocer y dar valor a las personas mayores, al tiempo que les brindaba ayuda para entender los nuevos productos financieros y les instaba a utilizar con precaución las nuevas tecnologías. Podría decirse que las actividades de aquella edición se dirigieron especialmente a paliar el riesgo de robo y fraude al que este colectivo está especialmente expuesto.

Más recientemente, la educación financiera se está dirigiendo a paliar también el riesgo de exclusión, concediendo prioridad a la formación, no solo en los riesgos, sino también en las oportunidades de la digitalización financiera. Es destacable, en este sentido, el lanzamiento de dos vídeos protagonizados por un conocido actor y humorista español, dirigidos a las personas mayores con el objetivo de disminuir sus miedos a las finanzas digitales6. En la misma línea, los recientes compromisos alcanzados a partir de la campaña ciudadana “Soy mayor, NO idiota”7 también incluyen, entre otros, el refuerzo de la educación financiera de este colectivo de clientes, poniendo el foco en mejorar sus competencias digitales en los próximos años (Hernández de Cos, 2022).

5. Consideraciones y reflexiones finales

Al hilo de todo lo expuesto, y en base también a mi experiencia personal, derivada de mi participación tanto en el PEF como en la red INFE entre 2016 y 2020, quisiera concluir este artículo con unas consideraciones y reflexiones sobre la educación financiera a las personas mayores.

Heterogeneidad del colectivo de las personas mayores

Esta primera reflexión se refiere a la heterogeneidad dentro del colectivo de la población mayor. Es evidente que las personas mayores pueden presentar muy distintas características en cuanto a, por ejemplo, los factores de vulnerabilidad expuestos más arriba: sus condiciones cognitivas y físicas, su grado de aislamiento social, su familiaridad con las nuevas tecnologías o el nivel de su cultura financiera. Los rasgos sociodemográficos pueden también ser muy variados: su lugar de residencia (en zona rural o urbana, por ejemplo), su sexo, su nivel educativo, su experiencia profesional o sus actitudes hacia el aprendizaje y la adaptación al cambio, por citar algunos. Todo ello influye en el tipo de educación financiera que precisen. Por ejemplo, personas mayores con condiciones cognitivas óptimas podrán recibir determinados contenidos de educación financiera, mientras que, si las condiciones cognitivas de la persona están muy deterioradas, la educación financiera será difícil o no será posible.

Esto apunta a dos valoraciones sobre el diseño de la educación financiera: en primer lugar, a la importancia de una educación financiera personalizada que considere las circunstancias particulares de cada individuo para proporcionarle un tipo de formación u otra en materia financiera, ya que no solo cambian los canales sino también el tipo de formación utilizando unos canales u otros. El diseño de recursos educativos, como la organización de talleres presenciales, dirigidos a pequeños grupos de personas mayores con perfiles homogéneos puede ser provechoso en este sentido, si bien de alcance limitado. Proporcionar un espacio, ya sea presencial o a distancia (por vía escrita o telefónica) para dar voz a las personas mayores y atender sus dudas y consultas concretas podría ser una iniciativa con un impacto mayor.

Una segunda apreciación se dirige a la consideración, dentro de las iniciativas de educación financiera, de las personas que están al cuidado de las personas mayores. Cuando las capacidades físicas o cognitivas de las personas mayores están mermadas en algún sentido, las personas que están al cargo de su cuidado resultan también un colectivo al que la educación financiera debiera, idealmente, dirigirse. Proporcionar educación financiera en cuestiones relacionadas con, por ejemplo, los autorizados en cuenta, puede resultar de utilidad e interés en estas circunstancias para ambas partes: cómo obtener la condición de autorizado, qué facultades confiere, cómo revocarla, etcétera.

Posibles sinergias con otros colectivos sociales

Un segundo comentario se dirige a las posibles sinergias que pueden surgir en la educación financiera a distintos colectivos sociales. Concretamente, se observa que ciertos recursos, herramientas o estudios desarrollados en el contexto de la educación financiera a niños y jóvenes, así como a personas con discapacidad, podrían también aplicarse a la educación financiera de las personas mayores.

Por ejemplo, la gamificación de la educación financiera no parece ser ya una estrategia educativa exclusiva del público infantil-juvenil y está teniendo una creciente expansión a los adultos para trasmitir conocimientos de forma sencilla y amena (INFE, 2019; Andújar, 2022).

Otro claro ejemplo lo constituye la lectura fácil. La adaptación de los textos para permitir una lectura y una compresión más sencilla es una herramienta que facilita el acceso a la información a las personas con diversidades intelectuales y de aprendizaje (García Muñoz, 2012). La lectura fácil puede beneficiar a grupos sociales que, por diferentes circunstancias, presentan limitaciones en la comprensión lectora, y entre los que se encuentra el de las personas mayores. De igual forma, los estudios sobre la accesibilidad de los servicios financieros, elaborados en el marco de asociaciones para personas con discapacidad, pueden aplicarse al colectivo de las personas mayores (por ejemplo, Fundación ONCE, 2015).

Las estrategias de educación financiera suelen distinguir colectivos sociales determinados para dirigir a ellos iniciativas diferenciadas. Sin embargo, conviene tener presente la utilidad de combinarlo con un enfoque transversal para aprovechar sinergias potenciales que puedan beneficiar a más de un colectivo.

Dificultades para la educación en las finanzas digitales

La educación en las oportunidades de la digitalización financiera puede ser muy beneficiosa para las personas mayores. Por ejemplo, puede serles de especial utilidad para ayudarles en la gestión y control de sus ahorros (mediante el establecimiento de límites personalizados en sus tarjetas y de otros mecanismos de control disponibles) o para facilitar su acceso a los servicios bancarios en cualquier momento y lugar, especialmente si tienen impedimentos físicos.

Sin embargo, existen dos dificultades particulares de la educación en finanzas digitales que pueden afectar muy especialmente a la población mayor. La primera de ellas es la ausencia de estandarización en aplicaciones móviles y portales web de las entidades bancarias. Obviamente, su diseño responde a las decisiones de política comercial y de marketing de cada entidad, pero dificulta la enseñanza sobre su manejo. En estas circunstancias, y para evitar caer en contenidos excesivamente generales y no aplicados, únicamente cabría proporcionar una formación expresamente dirigida al uso de las herramientas online propias de cada entidad, con las dificultades que esto entraña, dada la gran diversidad de tales herramientas y su constante renovación.

Una segunda dificultad para la educación en finanzas digitales tiene que ver con la protección de datos confidenciales. Las operaciones a través de la banca online requieren la introducción de información secreta (claves de acceso y firma digital) para completarlas. En consecuencia, no es posible proporcionar una enseñanza personalizada sobre todos los pasos del procedimiento a seguir en las operaciones online si se quiere salvaguardar la seguridad de los datos confidenciales de las personas interesadas.

Las dificultades que entrañan la expansión de la digitalización y la reducción de la atención presencial no son exclusivas del sector bancario, sino que trascienden fronteras sectoriales y geográficas. Asegurar la inclusión de la población mayor en este nuevo contexto plantea exigentes retos para las autoridades. Su logro y cumplimiento no es una cuestión menor y puede afectar no solo a la generación actual de personas mayores, sino también a las generaciones futuras. Al fin y al cabo, previsiblemente, todos seremos personas mayores algún día.

Bibliografía

Andújar Nagore, I. (2019). La evaluación de las estrategias de educación financiera: una revisión del caso español. II Congreso Internacional de Educación Financiera de Edufinet. Working Paper, 4/2019. (https://www.edufinet.com/images/EdufiAcademics/WP-4-2019.pdf).

Andújar Nagore, I. (2022). Educación financiera en píldoras: jeroglíficos financieros y posts en el Portal del Cliente Bancario. Revista Tecnología, Ciencia y Educación, 21, pp. 81–114. (https://doi.org/10.51302/tce.2022.634).

Andújar Nagore, I. y Gil Dolz, J. (2018). El Plan español de educación financiera: presente y futuro. En: F. Pastor (ed.), La prevención del sobreendeudamiento privado. Hacia un préstamo y consumo responsable (pp. 853- 876). Thomson Reuters y Aranzadi.

Andújar Nagore, I. y Tejada, F. (2020). La educación financiera: la otra cara del préstamo responsable. II Congreso Internacional de Educación Financiera de Edufinet. Working Paper, 5/2020. (https://www.edufinet.com/images/EdufiAcademics/WP-5-2020.pdf).

Atkinson, A. y Messy, F. A. (2012). Measuring Financial Literacy: Results of the OECD / International Network on Financial Education (INFE) Pilot Study. OECD Working Papers on Finance, Insurance and Private Pensions, No. 15. OECD Publishing. (https://www.oecd-ilibrary.org/docserver/5k9csfs90fr4-en.pdf?expires=1646135388&id=id&accname=guest&checksum=727B2C5B653E33119CF1B6CE009587E1).

BdE (2021a). Memoria de Reclamaciones 2020. Departamento de Conducta de Entidades. Banco de España. (https://www.bde.es/f/webbde/Secciones/Publicaciones/PublicacionesAnuales/MemoriaServicioReclamaciones/20/MSR2020.pdf).

BdE (2021b). Encuesta Nacional sobre el uso del efectivo. Resultados 2020. Departamento de Emisión y Caja. Banco de España. (https://www.bde.es/f/webbde/INF/MenuVertical/BilletesYMonedas/Estudios_e_informes/Encuesta_Nacional_Efectivo/21-07-09_Encuesta_Nacional_del_efectivo.Resultados_2020_VD_accesible.pdf).

Bover, O., Hospido, L. y Villanueva, E. (2016). Encuesta de competencias financieras (ECF) 2016: principales resultados. Banco de España. (https://www.bde.es/f/webbde/SES/estadis/otras_estadis/2016/ECF2016.pdf).

Calvo, D., Crisanto, J. C., Hohl, S., y Gutiérrez, O. P. (2018). Financial supervisory architecture: what has changed after the crisis? Bank for International Settlements, Financial Stability Institute.

Fundación ONCE (2015). Finanzas accesibles para todas las personas. Fundación ONCE. (https://sid.usal.es/idocs/F8/FDO27109/finanzas_accesibles_lectura_facil.pdf).

García Muñoz, O. (2012). Lectura fácil: métodos de redacción y evaluación. Ministerio de Sanidad, Servicios Sociales e Igualdad. (https://www.plenainclusion.org/sites/default/files/lectura-facil-metodos.pdf).

GPFI-OECD (2019). G20 Fukuoka Policy Priorities on Aging and Financial Inclusion. GPFI-OECD. (https://www.gpfi.org/sites/gpfi/files/ documents/G20 por ciento20Fukuoka por ciento20Policy por ciento20Priorities por ciento20on por ciento20Aging por ciento20and por ciento20Financial por ciento20Inclusion.pdf).

Hernández de Cos, P. (2022). Firma del Protocolo bancario para la inclusión financiera de los mayores. Ministerio de Asuntos Económicos y Transformación Digital. (https://www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/IntervencionesPublicas/Gobernador/Arc/Fic/hdc210222-2.pdf).

INE (2022). Proyecciones de Población 2020-2070. Notas de Prensa. Instituto Nacional de Estadística. (https://www.ine.es/prensa/pp_2020_2070.pdf).

INFE (2019). Smarter financial education. Key lessons from behavioural insights for financial literacy initiatives. INFE. (https://www.oecd.org/financial/education/smarter-financial-education-behavioural-insights.pdf).

Jiménez, C. y Tejero, H. (2018). Cierre de oficinas bancarias y acceso al efectivo en España. Revista de Estabilidad Financiera, 34, pp. 37-57. (https://www.bde.es/f/webbde/GAP/Secciones/Publicaciones/InformesBoletinesRevistas/RevistaEstabilidadFinanciera/18/MAYO/Articulo_Jimenez_Tejero.pdf).

MINECO, BdE y CNMV (2022). Plan de educación financiera 2022-2025. Ministerio de Asuntos Económicos y Transformación Digital, Banco de España y Comisión Nacional del Mercado de Valores. (https://www.finanzasparatodos.es/system/cms_multimedia/cms_medias/files/000/002/032/original/plan-educacion-financiera-2022-2025-es.pdf?1642418075).

OCDE (2017). G20/OECD INFE report on adult financial literacy in G20 countries. OCDE. (http://www.oecd.org/daf/fin/financial-education/G20-OECD-INFE-report-adultfinancial-literacy-in-G20-countries.pdf).

OCDE (2020). Financial Consumer Protection and Ageing Populations. OCDE. (www.oecd.org/finance/Financial-consumer-protection-and-ageing-populations.pdf).

OCDE-INFE (2021). Overview of the OECD International Network of Financial Education. OCDE e INFE. (https://www.oecd.org/financial/education/oecd-infe-overview.pdf).

Toloba, C. y del Río, J. M. (2020). La perspectiva de la digitalización de la banca española: riesgos y oportunidades. Revista de Estabilidad Financiera, 38, pp. 79-97. (https://repositorio.bde.es/bitstream/123456789/13547/1/Digitalizacion.pdf).

NOTAS

* Banco de España (ines.andujar@bde.es).

Las opiniones y puntos de vista expresados en este artículo son personales y no reflejan necesariamente los del BdE.

1 El phishing es la estafa en la que se suplanta la identidad de organismos o bancos para obtener datos personales y bancarios confidenciales de los usuarios (números de tarjeta y contraseñas), con el objetivo final de obtener grandes sumas de dinero. Las estafas de esquema Ponzi son estafas piramidales de inversión en las que las ganancias que obtienen los primeros inversores son generadas gracias al dinero aportado por nuevos inversores engañados por promesas de grandes beneficios. Las estafas de pago por adelantado obtienen de la víctima un pequeño pago inicial a cambio de la promesa de una gran suma de dinero que nunca llega a producirse.

2 El índice de envejecimiento es el porcentaje que representa la población mayor de 64 años sobre la población menor de 16 años.

3 La Encuesta de Competencias Financieras (ECF) es el estudio más completo que existe hasta la fecha sobre los conocimientos y las conductas financieras de los adultos en España (entre 18 y 79 años). Ofrece datos sobre una muestra representativa de toda la población española y de cada una de sus comunidades autónomas. La ECF es una iniciativa conjunta del BdE y la CNMV en el marco del PEF. Está incluida en el Plan Estadístico Nacional, en colaboración con el INE, y forma parte de un proyecto internacional coordinado por la INFE de la OCDE. Actualmente se está llevando a cabo la segunda edición de la ECF.

4 Véase https://www.finanzasparatodos.es/diadelaeducacionfinanciera

5 Se exponen aquí únicamente las materias bancarias.

6 El actor y humorista Santi Rodríguez protagoniza dos vídeos dirigidos al colectivo de las personas mayores, con motivo de la renovación de la página web del PEF en septiembre de 2021 (https://www.youtube.com/watch?v=HPJ6qJqBJLA y https://youtu.be/g1-TFjHBxQI).

7 Esta campaña, lanzada en enero de 2022 por un ciudadano de 78 años a través de la plataforma digital Change.org (https://change.org/SoymayorNOidiota), reclamaba un aumento de la atención presencial a las personas mayores por parte de las entidades bancarias. La campaña recabó más de 600.000 firmas y tuvo un gran impacto social. Entre otras respuestas, suscitó la actualización del Protocolo Estratégico para Reforzar el Compromiso Social y Sostenible de la Banca, suscrito por las principales asociaciones de la banca española –Asociación Española de Banca (AEB), Confederación Española de Cajas de Ahorro (CECA) y Unión Nacional de Cooperativas de Crédito (UNACC)– en presencia de la ministra de Asuntos Económicos y Transformación Digital y del gobernador del BdE. En él se incluyen nuevas medidas para garantizar la atención personalizada a los ciudadanos, especialmente a las personas mayores (https://s2.aebanca.es/wp-content/uploads/2022/02/protocolo-estratgico-para-reforzar-el-compromiso-social-y-sostenible-de-la-banca.pdf).