Educación financiera y empoderamiento de la mujer: un análisis de impacto

Fecha: julio 2022

Beatriz Fernández Olit*, María Teresa Gallo Rivera*, Elena Mañas Alcón* y Marta de la Cuesta González**

Estabilidad financiera, Educación financiera, Mujeres

Panorama Social, N.º 35 (julio 2022)

El artículo analiza el impacto de la educación financiera sobre el bienestar de las personas y, en concreto, sobre la estabilidad financiera de las mujeres. Los resultados muestran una mejora tanto en el bienestar financiero actual (reducción del estrés financiero) como en el futuro (seguridad esperada), que se refleja positivamente sobre las habilidades de planificación y la implicación en la toma de decisiones. Aunque no hay evidencias de un aumento del dominio de conceptos financieros en la población femenina, sí aumenta la actitud crítica respecto al conocimiento financiero percibido, lo que incrementa la búsqueda de asesoramiento o información objetiva externa.

1. introducción

Según Hendriks (2019: 24) “cuando una mujer tiene una cuenta personal para guardar sus propios ingresos, también puede tener más control sobre su vida”. No obstante, encontramos numerosas evidencias sobre la existencia de diferencias entre mujeres y hombres en el nivel de conocimiento y de utilización de productos financieros en los países desarrollados. Por ejemplo, Atkinson y Messi (2012) muestran, para varios países europeos, que el porcentaje de hombres con un conocimiento financiero alto supera al de mujeres, llegando a ser de hasta 27 puntos porcentuales (pp) más en el caso de Reino Unido. En concreto, en España, la Encuesta de Competencias Financieras 2016 (ECV 2016) (Bover, Hospido y Villanueva, 2018) indica que, aunque el nivel de bancarización (posesión de una cuenta bancaria) es similar entre hombres y mujeres (97 por ciento), existe una brecha de género muy significativa en cuanto a conocimientos financieros. Por lo demás, ellas hacen un menor uso de otros productos financieros, particularmente de inversión, muestran mayor vulnerabilidad económica y una mayor exposición al crédito informal, aunque son también las principales usuarias de la banca digital (Carbó y Rodríguez, 2017). Entre la población socialmente vulnerable se observa, además, una diferencia de más de 4 puntos entre el porcentaje de mujeres y el de hombres en situación de infrabancarización, esto es, con acceso a una cuenta bancaria, pero sin ningún tipo de servicio añadido, ni siquiera medios de pago como las tarjetas de débito (Fernández-OLit, Paredes-Gázquez y Cuesta González, 2018).

Un amplio cuerpo de literatura ha analizado los factores que explicarían este menor uso de servicios financieros por parte de las mujeres, incluyendo aspectos comportamentales. Algunos estudios revelan falsos estereotipos de género que hacen a las mujeres verse, por ejemplo, menos propensas a asumir riesgos o decisiones financieras (Brighetti, y Lucarelli, 2015), condicionando su actitud ante el consumo de productos bancarios. Una de las fórmulas utilizadas para evitar esta brecha ha sido la educación financiera.

Los programas de educación financiera tienen, en promedio, efectos positivos sobre el conocimiento y los comportamientos financieros de la persona (Kaiser et al., 2020), y aumentan su efectividad cuando están focalizados, es decir, cuando se dirigen a una audiencia específica (por ejemplo, estudiantes, mujeres o mayores) o a un área concreta de actividad financiera, como la inversión o el ahorro (Hathaway y Khatiwada, 2008). Sherraden et al. (2017) identifican, además, una contribución particular de la educación financiera al bienestar de las personas vulnerables, y consideran que puede ser un elemento clave en los programas de intervención social.

No obstante, es necesario considerar una multiplicidad de factores en una adecuada toma de decisiones financieras: habilidades financieras y, también, aritméticas, la alfabetización lingüística y la capacidad de realizar predicciones sobre el futuro.

Este artículo plantea la hipótesis de que la educación financiera contribuye a la mejora del bienestar de las personas y, en concreto, a la estabilidad financiera de las mujeres, que afrontan situaciones de desventaja por razón de género. Para contrastar esta hipótesis se establecen dos objetivos de investigación muy concretos. El primero consiste en evaluar el impacto de un programa de educación financiera básica sobre el bienestar de las personas beneficiarias; el segundo trata de evaluar si existe un impacto diferencial de la educación financiera básica sobre el bienestar de las mujeres.

2. Relevancia de la educación financiera: ¿supone una mejora del bienestar?

2.1. ¿Qué entendemos por bienestar y por bienestar financiero?

El bienestar subjetivo es definido como la autoevaluación de cada persona sobre su calidad de vida, y puede representarse como un sumatorio de evaluaciones sobre los diferentes aspectos vitales (por ejemplo, trabajo, salud, relaciones personales o situación financiera), que se moderan en función de la importancia que cada persona le otorga a cada uno de ellos (Netemeyer et al., 2017). Implica tanto juicios cognitivos como reacciones afectivas o emocionales.

Así, podemos considerar el bienestar financiero como una dimensión del bienestar subjetivo o percibido, y según Vlaev y Elliot (2014) es una cuestión cada vez más relevante para la política económica, puesto que su medición serviría para valorar si los servicios bancarios ofrecidos son “satisfactorios” para los usuarios. Es decir, desde una perspectiva práctica serviría para determinar si tanto los gobiernos como las entidades bancarias pueden mejorar el bienestar de los ciudadanos.

La literatura no contempla una definición consensuada del bienestar financiero, pero tiende a señalar sus componentes o a definir las condiciones implícitas al mismo. La Oficina de Protección Financiera del Consumidor de Estados Unidos lo define como “un estado en el que el individuo tiene control sobre el día a día de las finanzas diarias y mensuales; tiene la capacidad de absorber un shock financiero; está en camino de alcanzar sus objetivos financieros; y tiene la libertad financiera para tomar decisiones que le permitan disfrutar de la vida” (CFPB, 2015: 5). En virtud de esta definición, se especifican los comportamientos que tienen más probabilidades de conducir a la seguridad financiera, con un enfoque tanto en la situación actual como en los resultados financieros futuros de una persona. Por su lado, Zyphur et al. (2015: 1) resumen el bienestar financiero como la interpretación de “la situación financiera de uno mismo, incluyendo la percepción sobre el estrés financiero, la manejabilidad de las finanzas y las perspectivas financieras”. Vlaev y Elliot (2014) aproximan este concepto como satisfacción financiera, a partir de un constructo basado en cuatro factores: (i) mantener el control sobre las propias finanzas; (ii) sentirse cómodo con la situación de endeudamiento; (iii) existencia de presiones externas para endeudarse; y (iv) la capacidad autopercibida de poder ejercer influencia sobre la propia situación financiera. De todos estos factores, el que mayor influencia ejerce sobre el nivel de bienestar financiero es el primero (“mantener el control sobre las propias finanzas”), que se refleja en actitudes como poder llegar a fin de mes, conocer en todo momento la propia situación financiera, gastar solo lo que se posee, y sentirse cómodo/a con la gestión de cuestiones financieras en general. En la determinación del bienestar financiero, el control resulta ser incluso más importante que la cantidad de dinero disponible. De hecho, según varios autores (Vlaev y Elliot, 2014; Gutter y Copur, 2011), aunque existe una cierta relación, el nivel de ingresos –que podría relacionarse con el bienestar material objetivo que puede disfrutar una persona– no determina por sí mismo el bienestar financiero. Por ejemplo, Chou, Parmer y Galinsky (2016) sugieren que se debe considerar la sensación de inseguridad económica que los consumidores perciben tanto respecto a su situación actual como a futuro, algo en lo que coinciden Ruberton, Gladstone y Lyubomirsky (2016) cuando señalan que la acumulación de riqueza de cara a la jubilación puede dar tranquilidad financiera con respecto a los objetivos a largo plazo, pero es posible que no alivie las tensiones a corto plazo, como pagar las facturas a tiempo.

Netemeyer et al. (2017), a partir de los anteriores trabajos, muestran que el bienestar financiero percibido es un predictor clave del bienestar general, comparable en magnitud a otros dominios de la vida (satisfacción laboral, salud física y satisfacción con las relaciones personales). Por “bienestar percibido” se entienden aquellos elementos del consumidor individual que le hacen sentir que su vida financiera es satisfactoria. No obstante, la importancia de este factor para determinar el nivel de bienestar general de un individuo varía en función de los ingresos y de la situación de partida o de sus antecedentes de estrés financiero. En resumen, el bienestar financiero se puede evaluar a través de dos dimensiones: (i) estrés relacionado con la gestión de dinero “hoy” (estrés actual de la administración del dinero), y (ii) percepción de seguridad sobre el futuro financiero personal (seguridad financiera futura esperada).

Además, puesto que el control es, con mucho, el factor más importante para impulsar el bienestar financiero (Vlaev y Elliot, 2014), un mejor conocimiento de cómo funciona el sistema financiero y la comprensión de las funciones que desempeñan los productos financieros pueden afectar e intensificar dicha percepción de control.

Por tanto, podemos argumentar que el bienestar financiero está determinado, en gran medida, por el control sobre las propias finanzas, y el control percibido aumenta si hay conocimiento sobre el sistema financiero. La educación financiera podría mejorar este conocimiento financiero y/o aumentar la seguridad percibida sobre los propios conocimientos.

2.2. La educación financiera y sus efectos sobre el comportamiento y el bienestar financiero

Conviene analizar la literatura sobre la efectividad de la educación financiera para tener en cuenta sus potenciales debilidades. Los programas de educación financiera son, en promedio, positivos para el conocimiento y los comportamientos financieros posteriores (Kaiser et al., 2020), aunque muestran menor efectividad en el caso de las rentas bajas y en los países menos desarrollados (Kaiser y Menkhoff, 2017). Por tanto, por sí sola, la educación financiera no puede considerarse una panacea para mejorar el bienestar financiero, en particular, en el caso de los hogares de bajos ingresos. Para una mayor efectividad, se debe complementar con incentivos personalizados, como el establecimiento de objetivos financieros concretos, o el asesoramiento experto, que permitan a los consumidores aplicar con éxito sus conocimientos en la toma de decisiones financieras (Carpena et al., 2019). De hecho, las mejores medidas del éxito de un programa de educación financiera son aquellas que consideran si los participantes tienen el conocimiento y las habilidades para cambiar comportamientos relevantes para su situación financiera particular (Lyons y Scherpf, 2004). Así pues, no se trata solo de asegurar la adquisición de conceptos, sino de capacidades para el cambio o la resiliencia, lo que implica incidencia tanto sobre factores internos (personales), como externos (familiares e institucionales).

Los programas de educación financiera son más efectivos cuando se ofrecen en los teachable moments, es decir, en momentos de cambio vital o decisiones relevantes (Fernandes, Lynch Jr y Netemeyer, 2014; Roa, 2013). Como hemos dicho, estos programas aumentan su efectividad cuando están focalizados (Hathaway y Khatiwada, 2008). Así, podríamos argumentar que programas dirigidos a colectivos específicos, como el de las mujeres, que realizan un cambio en sus vidas (nuevo empleo, compra de una vivienda, separación, etc.), supondrían una mayor probabilidad de cambiar el comportamiento.

2.3. Barreras psicológicas y de comportamiento frente a la educación financiera

Existen barreras que impiden que las personas, aunque participen en programas de educación financiera, trasladen esos conocimientos en acciones y cambios de comportamiento. Según Willis (2013), no hay evidencias empíricas sólidas en virtud de las cuales pueda afirmarse que la educación financiera contribuye al bienestar del hogar a través de un aumento de la alfabetización, que, a su vez, mejore el comportamiento financiero. En ese sentido, la misma autora destaca varios estudios según los cuales la educación financiera puede no tener un efecto positivo en el comportamiento y los resultados, o incluso provocar un ligero efecto negativo.

Los factores desencadenantes del comportamiento no racional impregnan la toma de decisiones financieras: (i) los consumidores se enfrentan a un enorme volumen de opciones en el mercado financiero y una gran cantidad de información sobre cada una de ellas, lo que puede conducir a estrategias de decisión demasiado simplificadas o a inercia; (ii) la educación financiera puede producir la “ilusión de conocimiento” por parte de los consumidores, más allá de un aumento efectivo del mismo; (iii) factores genéticos, como los que determinan, por ejemplo, la impulsividad, pueden afectar negativamente a las decisiones financieras, fomentando mayores niveles de endeudamiento; (iv) la toma de decisiones financieras generalmente requiere tanto de razonamiento como de control de los impulsos, pero ambos procesos (deliberación y autocontrol) se llevan a cabo en la misma área del cerebro, que tiene recursos limitados.

2.4. Factores adicionales que inciden en el bienestar financiero

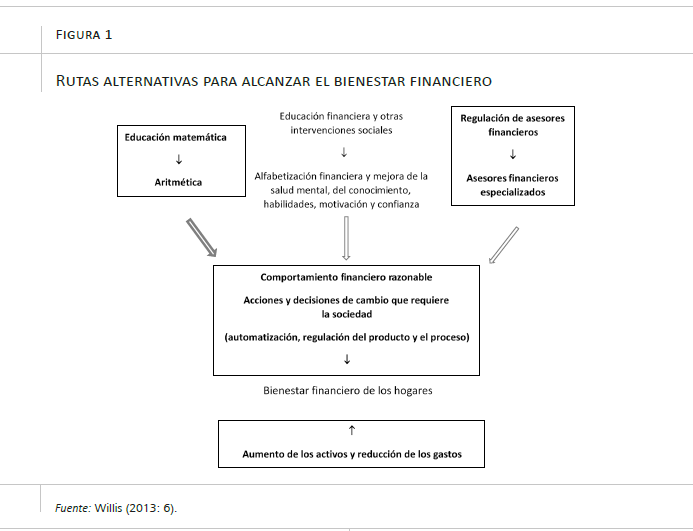

Más allá de las nociones y habilidades financieras, hay otro tipo de conocimientos fundamentales (factores internos) para una adecuada toma de decisiones financieras (sobre crédito, seguros e inversiones), como las habilidades aritméticas, la alfabetización lingüística y la capacidad de realizar predicciones sobre el futuro. Willis (2013) sintetiza gráficamente algunos mecanismos que inciden tanto en factores internos como externos, y que complementarían a la educación financiera a la hora de generar efectos positivos en el bienestar financiero (figura 1).

Además de aumentar la educación financiera, podrían mejorarse los conocimientos aritméticos a través de los programas de educación matemática en las escuelas. Junto con la adquisición de conocimientos, habilidades, confianza y motivación para administrar sus asuntos financieros por parte de los consumidores, se podría proporcionar un asesoramiento financiero práctico e independiente. Esto requeriría el desarrollo bien regulado de una clase profesional de asesores imparciales, especializados y disponibles para los consumidores de cualquier nivel de ingresos. Eliminar los incentivos a los comerciales de banca por la venta de productos inapropiados o carentes de interés para determinados grupos de consumidores tendría también un efecto positivo. Además, podrían promoverse mecanismos que estimularan o comprometieran a los consumidores a ahorrar. Las cotizaciones a la Seguridad Social por parte del trabajador, o los planes de pensiones, con sus evidentes diferencias, representan ejemplos reales de este tipo de medidas.

Por último, el bienestar financiero de los hogares podría mejorarse directamente mediante un aumento de los activos o una disminución de los gastos. Por ejemplo, algunos programas de educación financiera que pretenden fomentar el ahorro utilizan fondos complementarios (contrapartida) para convencer a los consumidores de que ahorren más, ya sea a través de una cuenta bancaria o de un plan de pensiones para la jubilación (Abt Associates, 2004). Los programas de educación financiera dirigidos a quienes compran una vivienda a menudo ofrecen ayudas para el pago inicial o tasas de interés hipotecarias reducidas, condicionadas al aprovechamiento de dicha formación (Quercia y Wachter, 1996).

3. Análisis empírico de una intervención de educación financiera

En los siguientes apartados se analiza el impacto, tanto en términos de capacitación como de bienestar financiero, de un proceso de educación financiera (concretamente, talleres impartidos a varios grupos de personas) diseñado por Economistas sin Fronteras, una organización que trabaja desde hace tiempo en este ámbito. Hemos querido valorar también su impacto considerando la perspectiva de género, diferenciando entre mujeres y hombres. A partir de esta evaluación se podrá constatar hasta qué punto el programa de educación financiera es eficaz en su diseño actual, sobre qué aspectos concretos influye (bienestar, capacitación, actitudes, etc.) y qué mejoras se pueden introducir en el proceso para hacerlo más escalable y eficaz. Se trata, al fin y al cabo, de conocer hasta qué punto este tipo de intervención puede generar cambios sobre los factores internos (personales) que condicionan el comportamiento financiero y, asimismo, hasta qué punto convendría reforzar otros factores externos (entorno, institucionales) para generar bienestar financiero.

3.1. La herramienta de evaluación

El proceso de medición de impacto se ha basado en encuestas previas y posteriores al proceso de educación financiera (Willis, 2013). Las principales fuentes de referencia para la elaboración de estas herramientas han sido la Encuesta de Competencias Financieras (ECF) de 2016 de la CNMV y el Banco de España (BdE), estudios previos en el ámbito del comportamiento financiero (De la Cuesta-González et al., 2021), la experiencia docente e investigadora de tres décadas en materia de sistema financiero y análisis económico y social, y otra literatura sobre educación financiera (con especial énfasis en bienestar y género), revisada en el apartado anterior. Además, se han considerado los test de evaluación de conveniencia que, por ley, las entidades bancarias españolas tienen que hacer a los clientes con carácter previo a la prestación de ciertos servicios financieros, para conocer si disponen de los conocimientos y la experiencia necesarios para comprender la naturaleza y los riesgos del servicio o producto ofrecido. En definitiva, estos test tienen por objetivo asegurar que el producto es conveniente para los clientes, y que estos son capaces de conocer, valorar y aceptar los riesgos que asumen.

La encuesta previa al taller se estructuró en base a dos herramientas (H), una dirigida a la evaluación del comportamiento, uso y bienestar financiero de los participantes (H1), y otra, a la evaluación de su nivel de conocimiento y competencias financieras (H2). No obstante, ambas herramientas se presentaban en una misma encuesta que debía completarse al inicio de la sesión de educación financiera.

Para valorar el impacto que el taller pudiera haber generado en el medio plazo (tres a cinco meses tras la realización de este), es decir, si había sido capaz de incidir en el conocimiento y otras competencias de los participantes para cambiar el comportamiento y bienestar financiero, se diseñó una tercera herramienta (H3) de evaluación de impacto basada en la teoría de cambio (Guion y Free, 2010). En ella se mantuvieron las preguntas de las H1 y H2 que, de acuerdo con esa teoría, indicaban una posibilidad de cambio tras un proceso de educación financiera, teniendo en cuenta sus contenidos formativos específicos. Es decir, dado que la formación consideraba con mayor profundidad aspectos relacionados con el ahorro y el crédito, y no, por ejemplo, con la inversión, se consideró prioritario evaluar cambios en el conocimiento o comportamiento específico en los primeros.

3.2. Los talleres de educación financiera y la aplicación de las herramientas

Los talleres de educación financiera se desarrollaron entre abril y junio de 2021, con una duración de 2,5 horas en las que, desde una perspectiva teórico-práctica, se abordaron conceptos básicos financieros, la planificación económica personal y familiar, y los derechos de los consumidores. En total, la herramienta de evaluación se aplicó en seis talleres de educación financiera: cuatro dirigidos a público general, y dos específicos para mujeres, realizados en los Espacios de Igualdad del Ayuntamiento de Madrid. En total 70 personas participaron con aprovechamiento en los talleres, aunque un número mayor había completado previamente la encuesta.

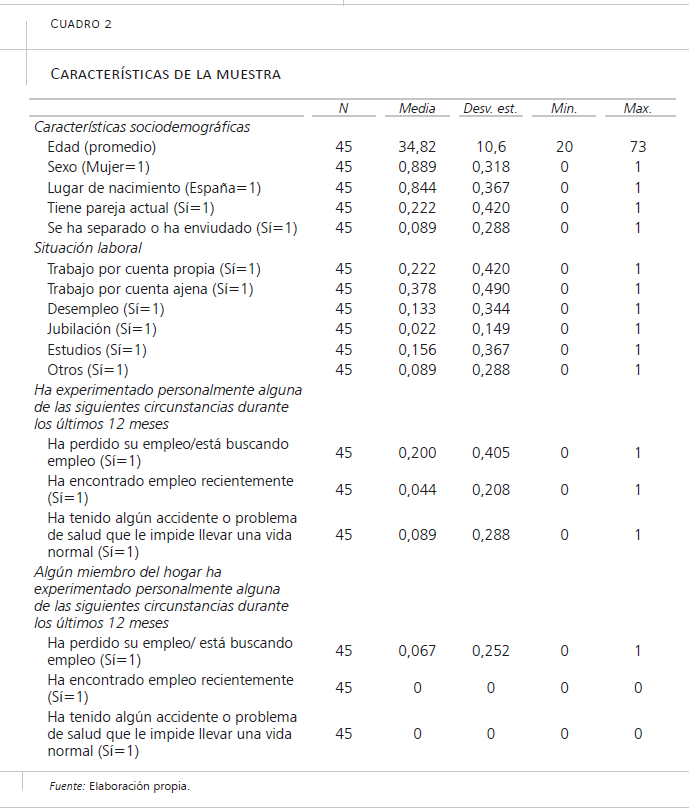

La aplicación de la segunda encuesta se realizó por correo electrónico, entre los meses de septiembre y octubre de 2021, es decir, entre tres y cinco meses desde la formación. Se obtuvieron 45 respuestas válidas (tasa de respuesta del 53,6 por ciento). Los cuadros 1 y 2 resumen los datos de los participantes en ambas encuestas y sus características.

De las características de la muestra se desprende que el “perfil tipo” es el de una mujer, nacida en España, trabajadora por cuenta ajena, sin pareja, que no ha enviudado ni se ha separado recientemente. Aproximadamente una cuarta parte de las personas han experimentado personalmente, o por parte de otro miembro del hogar, cambios vitales que pueden afectar a su situación económica, como encontrar o perder un empleo, o sufrir graves problemas de salud.

3.3. Resultados

Uso financiero

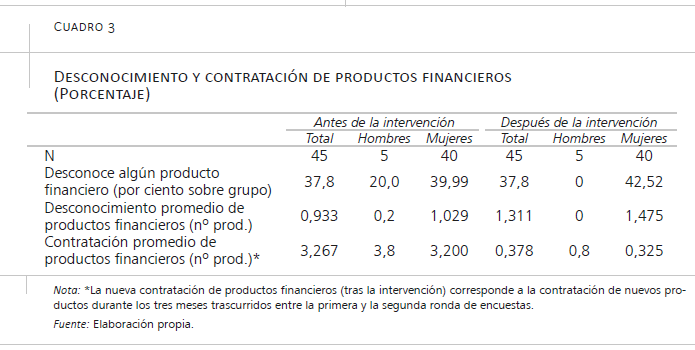

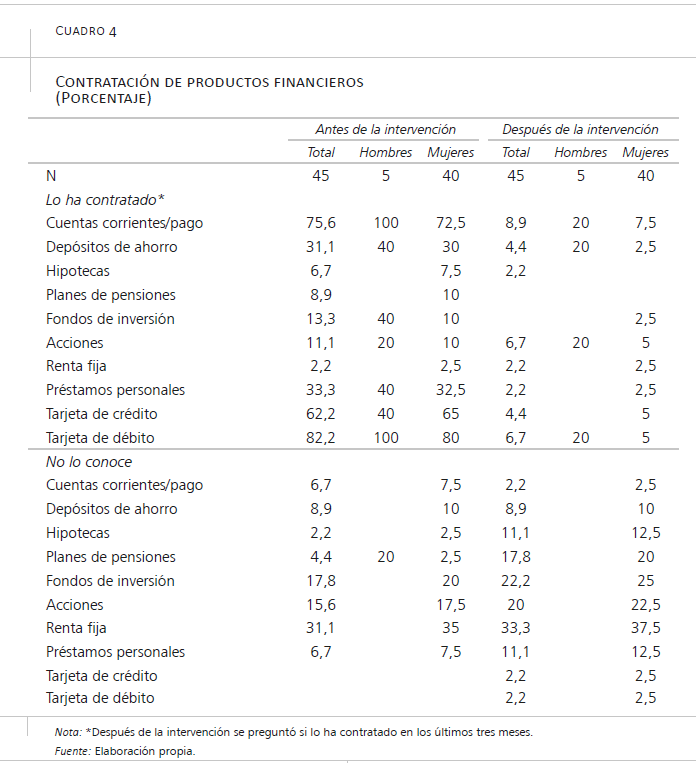

La teoría plantea que una mayor educación financiera aumenta el conocimiento y el uso de productos financieros (Kaiser y Menkhoff, 2017; Atkinson y Messy, 2012). Los cuadros 3 y 4, aunque muestran poca variación general, ofrecen resultados contraintuitivos en el caso del grupo de mujeres: tras la intervención, aumenta su desconocimiento promedio con relación a los diez productos financieros por los que se preguntaba. Una potencial explicación de este resultado sería que el (breve) programa de educación financiera habría generado no tanto un aumento del conocimiento sobre productos financieros, sino de la autopercepción en este grupo respecto a sus limitaciones de conocimiento sobre cuestiones financieras (“solo sé que no sé nada”). En el caso de los hombres, con un mayor nivel inicial de conocimiento sobre productos financieros, el resultado es el esperado, reduciéndose su desconocimiento a cero.

Coincidiendo con los resultados de la ECF (2016), se evidencia una mayor contratación promedio de productos en el grupo de hombres, tanto previa a la intervención, como en los meses transcurridos hasta la segunda ronda de la encuesta. No obstante, podemos afirmar que ambos grupos han aumentado su uso financiero tras participar en el programa de educación financiera. Al igual que se observa en la ECF (2016), los productos más utilizados antes de la intervención son los de pago (cuentas y tarjetas de débito), seguidos por la tarjeta de crédito, estas últimas utilizadas, sobre todo, entre las mujeres (cuadro 4). Los hombres contratan relativamente más productos de inversión (acciones y fondos de inversión).

Para el grupo de mujeres, el desconocimiento inicial más frecuente afecta a los productos de inversión (renta fija/acciones/fondos de inversión), que tampoco fueron tratados particularmente durante la formación. Sin embargo, tras la intervención, crece el desconocimiento sobre las hipotecas, los planes de pensiones, los préstamos personales y las dos tipologías de tarjeta, productos que sí se trataron de forma expresa durante la formación. Estos datos respaldarían la potencial explicación según la cual la educación financiera ayuda a ser más consciente de las limitaciones respecto al conocimiento de determinados productos financieros.

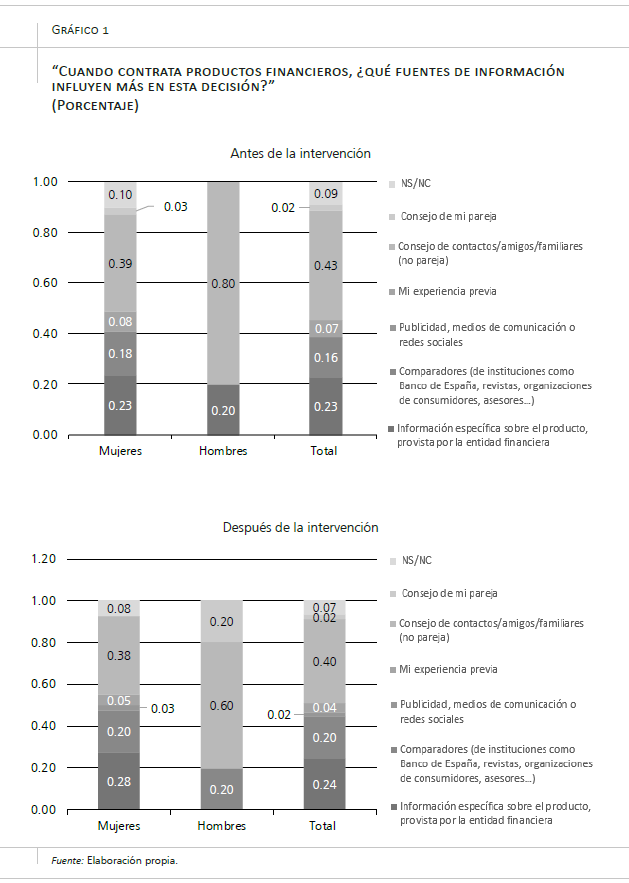

Los encuestados en la primera ronda señalaron el consejo de familiares o amigos (43 por ciento), seguido de la información procedente de las entidades bancarias (23 por ciento), como fuentes de información más relevantes para la toma de decisiones financieras (gráfico 1). Estos resultados no coinciden con los que arroja la ECF (2016), que también identifica ambas fuentes de información como las más importantes, pero atribuyendo a la segunda el doble de relevancia que a la primera. El apoyo en la pareja como fuente de información es minoritario. Tras el programa de educación financiera, observamos una reducción de la importancia concedida a familiares y amigos como fuente de información sobre cuestiones financieras (aunque sigue siendo la más utilizada) y a la propia experiencia previa, así como también un descenso de los encuestados que optan por responder “no sé” o no contestan a la pregunta. En cambio, aumenta la importancia de fuentes de información externas y más “objetivas”, como la información del producto provista por la entidad bancaria, los comparadores o los medios de comunicación. Este resultado apoyaría el argumento según el cual la educación financiera incide en la mejora de competencias y actitudes financieras (Kaiser y Menkhoff, 2017), entre ellas, la apertura a otras fuentes de información. En este caso, es el grupo de mujeres el que acude en mayor medida a su entorno exterior (organizacional: banca comercial, entidades de consumo, BdE, prensa). Los hombres, sin embargo, se apoyan prioritariamente en su entorno personal o interpersonal.

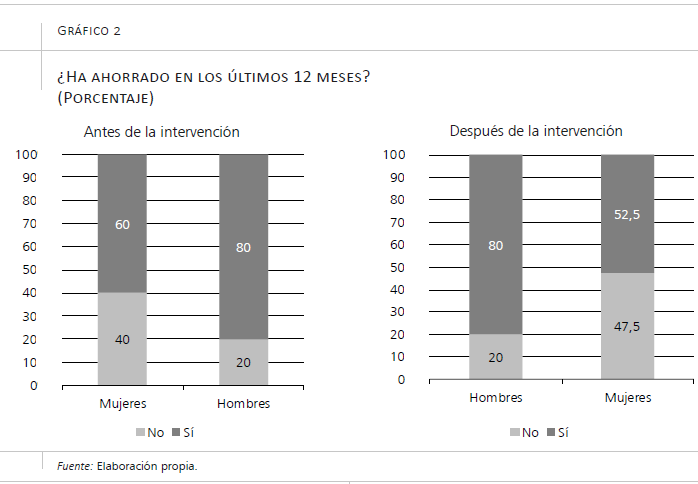

En cuanto a los teóricos efectos positivos de la educación financiera sobre el ahorro que plantean Fox, Bartholomae y Lee (2005) o Lusardi (2008), el gráfico 2 muestra la ausencia de cualquier tipo de evidencias positivas.

Relación bancaria

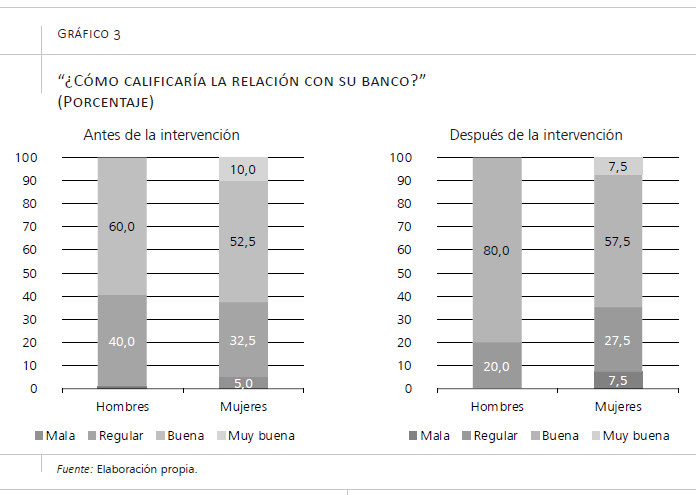

Ante la cuestión de si la educación financiera puede ayudar a las personas a mejorar la relación con su entidad bancaria, el gráfico 3 muestra un efecto ligeramente positivo en el caso de las mujeres (las que consideran tener una relación buena o muy buena con su banco pasan de 62,5 por ciento a 65 por ciento), y significativo en el caso de los hombres (los que manifiestan tener una relación buena o muy buena pasan de 60 por ciento a 80 por ciento). En ambos grupos, las proporciones de quienes consideran tener una relación regular con sus bancos se reducen (20 pp en los hombres y 5 pp en las mujeres), y solo un pequeño porcentaje de mujeres indica tener una mala relación antes y después de la intervención.

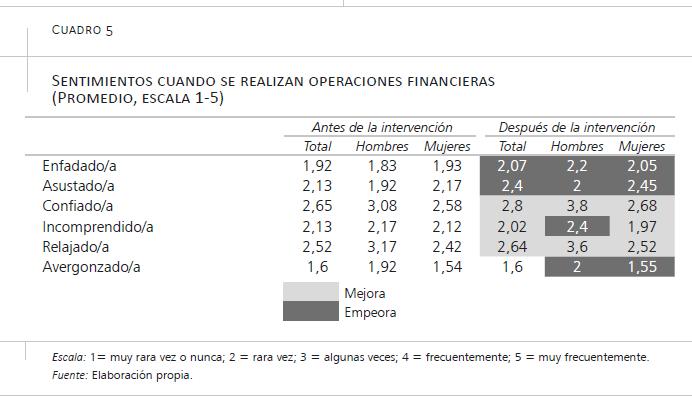

Al preguntar por las emociones que la persona siente cuando realiza transacciones financieras, se esperaría que la educación financiera acentuara las positivas y redujera las negativas, como reflejo de un aumento en el bienestar percibido (Hensley, 2015), y una disminución del estrés en la gestión financiera actual (Netemeyer et al., 2017). Si comparamos la frecuencia promedio de cada emoción para cada uno de los grupos, observamos la mejora más clara en el aumento de la confianza y el relax, especialmente en el caso de los hombres. No podemos afirmar que la educación financiera reduzca las emociones de enfado o miedo, puesto que su frecuencia se incrementa tras la intervención en todos los casos. Este resultado podría interpretarse desde la óptica de un aumento de la actitud crítica, una de las principales competencias que pretende estimular el programa de educación financiera diseñado por Economistas sin Fronteras.

Conocimiento y competencias financieras

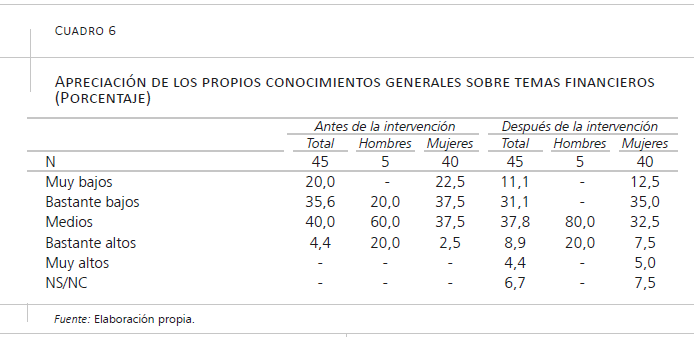

Los datos del cuadro 6 indican que la autopercepción de los participantes respecto a su conocimiento financiero ha mejorado tras la intervención: un 42,2 por ciento de la muestra calificaba sus conocimientos como bastante o muy bajos, frente al 55,6 por ciento del inicio; y un 13,3 por ciento los consideraba bastante o muy altos, mientras que antes de la intervención solo un 4,4 por ciento se atrevía a considerarlos bastante altos, y nadie, muy altos. Son particularmente mujeres quienes pasan a percibir que sus conocimientos financieros han aumentado por encima de la media. Este resultado sugiere que la educación financiera impacta positivamente en la confianza de las personas respecto a sus competencias financieras, especialmente entre las mujeres, cuyo nivel de partida era inferior al de los hombres.

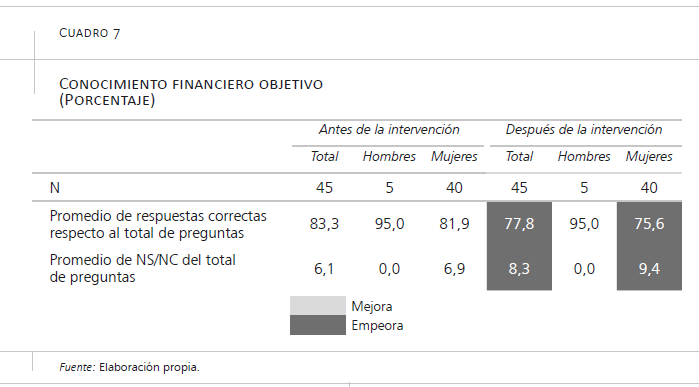

Sin embargo, el conocimiento financiero objetivo (cuadro 7), medido a través de cuatro preguntas utilizadas por la ECF (2016)1, ha empeorado ligeramente, retrocediendo 5,5 puntos, y aumenta también la reticencia promedio (NS/NC) a contestar a estas preguntas. En el grupo masculino, de mayor nivel de conocimiento financiero objetivo inicial, no se observa ningún cambio tras la intervención. Entre las mujeres, los resultados tras la intervención empeoran en ambas dimensiones (conocimiento y tasa de respuesta). Posiblemente esto se deba a sesgos derivados del diseño del cuestionario (por ejemplo, sesgos de fatiga que inducen a respuestas inadecuadas) o de su uso (recuerdo defectuoso de las preguntas respondidas en la primera ronda que pueda llevar al mínimo esfuerzo o a recurrir a la memoria).

Planificación y fragilidad financieras

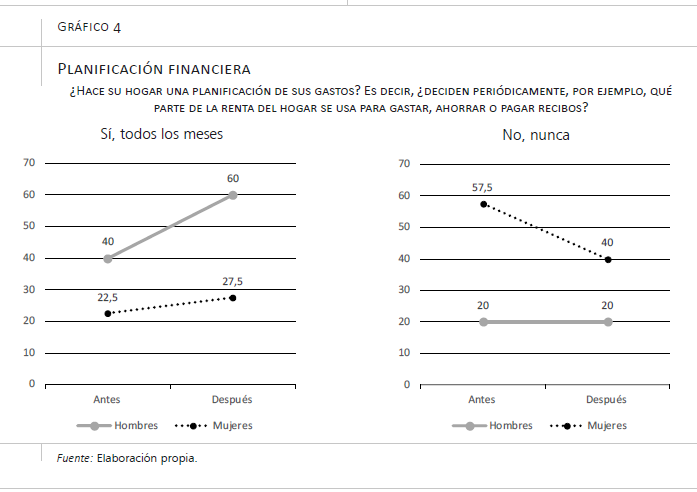

Según Bell et al. (2012), la educación financiera tiene un efecto positivo sobre la planificación financiera, bien formal o informal. Kaiser y Menkhoff (2017) también encuentran evidencias en respaldo de este argumento y, además, lo relacionan con una menor propensión al crédito informal, y mayor al formal. El gráfico 4 muestra efectos positivos en la planificación financiera tras la intervención: en el caso de los grupos de mujeres, se reduce significativamente el porcentaje de las que nunca planifican (17,5 pp). En el caso de los hombres, aumenta en particular de manera notable la planificación mensual (20 pp).

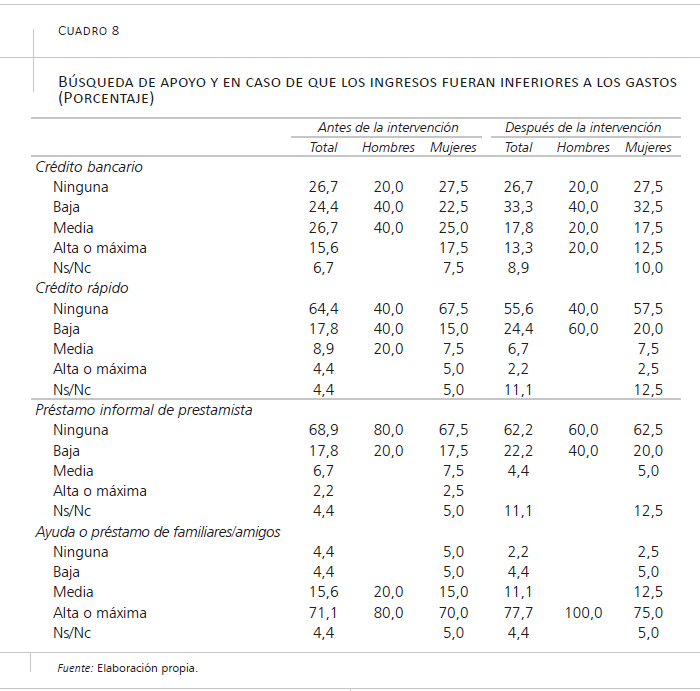

En cuanto al crédito, se observa una reducción de las tendencias alta o máxima a contratar préstamos informales de un prestamista, e incluso de créditos rápidos, en particular, en el grupo de mujeres (cuadro 8). También crece la propensión a pedir prestado a familiares y amigos, es decir, a recurrir a factores de apoyo interpersonales o del entorno.

Actitudes ante la toma de decisiones y bienestar financiero

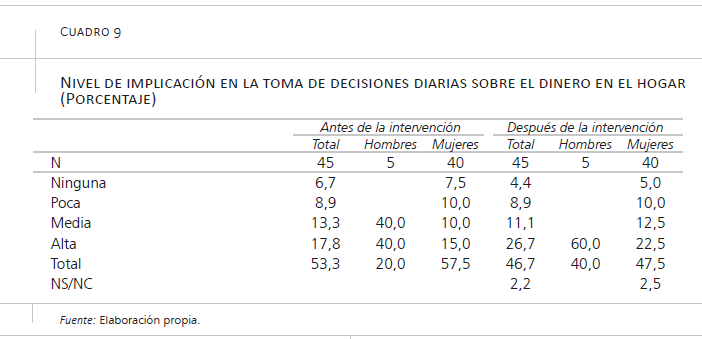

Según se puede apreciar en el cuadro 9, se ha incrementado el nivel de implicación alto y total en la toma de decisiones financieras por parte de los hombres. Sin embargo, las mujeres, aunque aumentan su implicación en niveles medios y altos, reducen la implicación total.

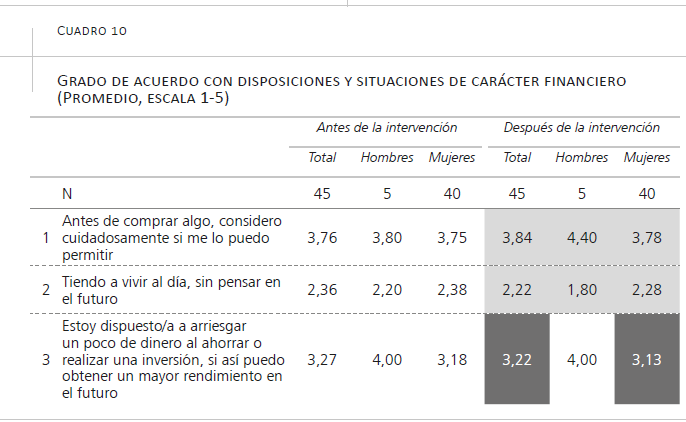

Para medir el bienestar financiero percibido se utilizó la herramienta diseñada por Netemeyer et al. (2017) y se seleccionaron algunas preguntas de la ECV (2016) que examinan las actitudes y la satisfacción en relación con diferentes aspectos de las finanzas personales (cuadro 10). En general, entre todos los ítems considerados, las percepciones de “estar demasiado endeudado/a” o de “estar obsesionado/a con el dinero” son las que sufren un empeoramiento . En el resto de los indicadores observamos una mejora mayoritaria.

Los datos recogidos en el cuadro 10 (ítems 1 a 7) permiten formular una serie de observaciones interesantes. En primer lugar, el nivel medio-alto de prudencia en cuanto a la consideración de los gastos a asumir, aumenta tras la intervención 0,08 puntos para el grupo general, y entre los hombres, 0,40 puntos. En segundo lugar, aunque la tendencia promedio a vivir al día es baja, tras la intervención este comportamiento todavía es menor en todos los grupos. En tercer lugar, mientras los hombres muestran una propensión al riesgo alta, que no se modifica, la de las mujeres es medio-baja y disminuye tras la intervención. En cuarto lugar, el control sobre los asuntos financieros en general es medio-alto, si bien entre las mujeres disminuye tras la intervención. Lo mismo sucede para los pagos de los gastos habituales, cuyo control es bastante alto para toda la muestra. En quinto lugar, los participantes no consideran que estén demasiado endeudados, aun cuando tras la intervención se percibe un cierto aumento entre las mujeres. Esto podría relacionarse, de nuevo, con un incremento de la autopercepción crítica sobre las propias finanzas. En sexto lugar, la satisfacción con la situación financiera general es media, incrementándose tras la intervención para todos los grupos.

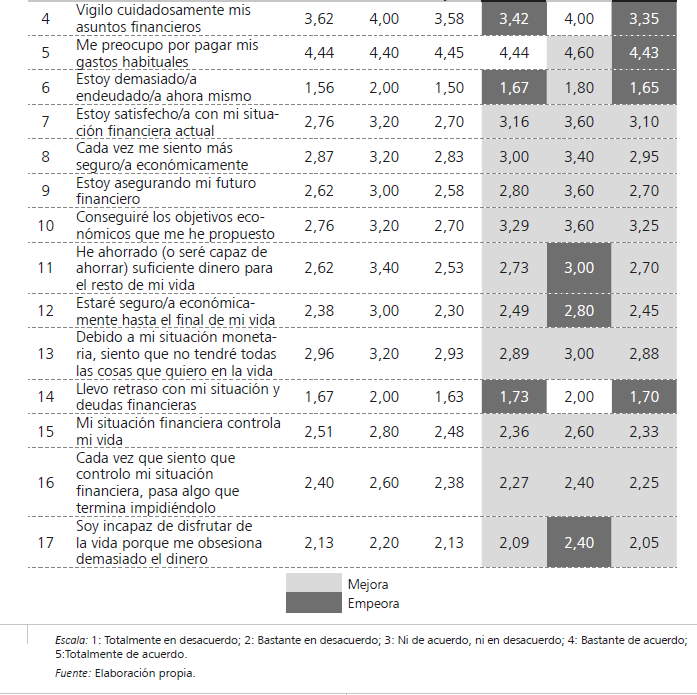

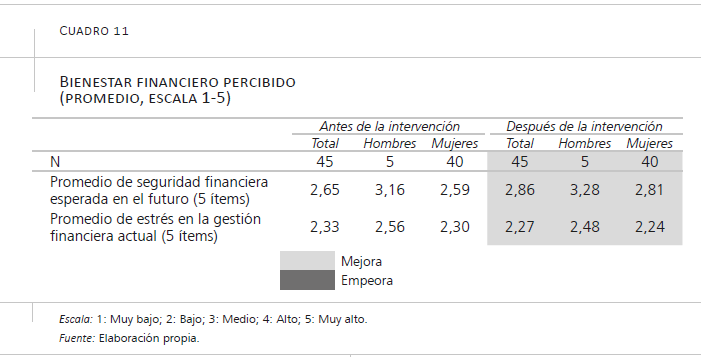

Finalmente, el cuadro 11 reúne las respuestas resultantes de utilizar la escala de bienestar financiero percibido de Netemeyer et al. (2017), que mide las dimensiones de estrés financiero actual y seguridad financiera futura. El estrés financiero actual se calcula como promedio de los ítems 8 a 12 incluidos en el cuadro 10, mientras que la seguridad financiera futura resulta del promedio entre los ítems 13 a 17. Como se puede comprobar, el efecto más intenso de la intervención se da en la seguridad financiera futura, que se incrementa 0,21 puntos en el total, reflejando aumentos en todos los grupos, especialmente en el de las mujeres. El estrés financiero actual se ha reducido en general (0,06 puntos), aunque en menor medida de lo que ha aumentado la seguridad futura (0,21 puntos).

Podría, por tanto, argumentarse que los programas de educación financiera ejercen un efecto positivo sobre el bienestar financiero percibido, tanto el actual como el esperado, pero con más claridad en el caso de las expectativas de futuro de los participantes. Cabe destacar que los hombres, en comparación con las mujeres, muestran un mayor nivel promedio de seguridad financiera esperada (efecto positivo sobre el bienestar), pero, asimismo, un mayor nivel promedio de estrés financiero (efecto negativo).

4. Conclusiones

Respondiendo al primer objetivo de este artículo –la evaluación del impacto del taller de educación financiera básica sobre el bienestar de las personas que participaron en él–, hemos encontrado evidencias de una mejora general del bienestar financiero, tanto en su dimensión actual (reducción del estrés financiero) como en su dimensión futura (seguridad esperada). Este impacto sobre el bienestar general de la muestra se refleja particularmente en efectos positivos sobre las habilidades de planificación, la implicación en la toma de decisiones, la utilización de fuentes de información más objetivas y una mayor confianza en el conocimiento financiero percibido, lo que sugiere un aumento de la autoeficacia financiera (Hartley, Renner y Ward, 2021).

En respuesta al segundo objetivo de investigación –la evaluación de un impacto diferencial positivo sobre el bienestar de las mujeres–, encontramos también evidencias positivas en la mayoría de los aspectos analizados, aunque no precisamente en el conocimiento objetivo sobre productos y conceptos financieros, donde la evolución negativa observada probablemente se deriva de los sesgos en el diseño y uso del cuestionario.

En definitiva, no parece que el programa haya tenido éxito en cuanto a afianzar el dominio de conceptos financieros entre la población femenina, pero la investigación sí arroja evidencias de un aumento de la actitud crítica respecto al propio nivel de conocimiento, lo que podría incidir en un incremento de la búsqueda de asesoramiento o información objetiva externa. De hecho, las mujeres experimentan un incremento mayor que los hombres en su percepción de seguridad financiera a futuro. Investigaciones ulteriores con técnicas econométricas podrían ayudar a confirmar y cuantificar el impacto diferencial para las mujeres.

Los resultados obtenidos pueden revestir interés para las instituciones que trabajan tanto en el ámbito de la educación financiera como de la igualdad de género. Por un lado, se evidencia la utilidad de incluir en los programas de educación financiera herramientas de evaluación de impacto a medio plazo, más allá del seguimiento del aprovechamiento de la formación, que generalmente se realiza en el momento de finalización de esta. Sin este seguimiento, podrían estar infravalorándose los beneficios para la estabilidad y el bienestar financieros de las personas que reciben educación financiera, aunque sea básica.

Los resultados también podrían ser de interés para las entidades financieras y bancarias, toda vez que sugieren que la educación financiera incide en más participación personal y más seguridad en la situación financiera futura, lo cual implica una mayor confianza en el control de las propias finanzas. Siguiendo las estrategias propuestas por Vlaev y Elliot (2014), la banca podría considerar estas evidencias y ofrecer, a partir de ellas, valor añadido a sus productos, generando así impacto social positivo, de la misma manera que lo hacen otras industrias como la automovilística o la farmacéutica, que invierten en la mejora de la seguridad de los usuarios. De este modo, podrían fomentar la educación y el control financiero –por ejemplo, a través de sus plataformas de gestión bancaria personal, y otros productos financieros diseñados para ello, tales como la visualización de “cajas” reservadas para diferentes destinos (alquiler, gasolina, salidas, ahorro para vacaciones, etc.)– que ayuden a los clientes a planificar y controlar mejor sus finanzas.

Bibliografía

Abt Associates (2004). Evaluation of the American Dream Demonstration, Final Evaluation Report. http://www.community-wealth.org/_pdfs/articles-publications/individuals/report-mills.pdf

Atkinson, A. y Messy F. (2012). Measuring Financial Literacy: Results of the OECD / International Network on Financial Education (INFE) Pilot Study. OECD Working Papers on Finance, Insurance and Private Pensions, No. 15. https://doi.org/10.1787/5k9csfs90fr4-en

Bell, C., Gorin, D. y Hogarth, J. M. (2008). Financial Education–Does It Work and How Do We Know?. Research findings from a study of financial education among soldiers. Community Invest, 21, pp. 15-16.

Bover, O., Hospido, L. y Villanueva, E. (2018). Encuesta de Competencias Financieras (ECF) 2016: principales resultados. Banco de España y CNMV.

Brighetti, G. y Lucarelli, C. (2015). Gender differences in attitudes towards risk and ambiguity: when psycho–physiological measurements contradict sex–based stereotypes. International Journal of Entrepreneurship and Small Business, 24(1), pp. 62-82.

Carbó, S. y Rodríguez, F. (2017). El cliente de la banca digital en España. Cuadernos de Información Económica, 258, pp. 75-84. https://www.funcas.es/wp-content/uploads/Migracion/Articulos/FUNCAS_CIE/258art07.pdf

Carpena, F., Cole, S., Shapiro, J. y Zia, B. (2019). The ABCs of financial education: Experimental evidence on attitudes, behavior, and cognitive biases. Management Science, 65(1), pp. 346-369. https://doi.org/10.1287/mnsc.2017.2819

Chou, E., Bidhan Y., Parmer, L. y Galinsky, A. D. (2016). Economic insecurity increases physical pain. Psychological Science, 27(4), pp. 443–454.

CFPB (2015). Financial well-being: The goal of financial education. Washington, DC: Consumer Financial Protection Bureau.

De la Cuesta-González, M., Paredes-Gazquez, J., Ruza, C. y Fernández-Olit, B. (2021). The relationship between vulnerable financial consumers and banking institutions. A qualitative study in Spain. Geoforum, 119, pp. 163-176.

Fernandes, D., Lynch Jr, J. G. y Netemeyer, R. G. (2014). Financial literacy, financial education, and downstream financial behaviors. Management Science, 60(8), pp. 1861-1883.

Fernández-Olit, B., Paredes-Gázquez, J. D. y de la Cuesta-González, M. (2018). Are social and financial exclusion two sides of the same coin? An analysis of the financial integration of vulnerable people. Social Indicators Research. https://doi.org/10.1007/s11205-016-1479-y

Fox, J., Bartholomae, S. y Lee, J. (2005). Building the case for financial education. Journal of Consumer Affairs, 39(1), pp. 195-214.

Guion L. A. y Free, T. R. (2010). A conceptual framework for infusing behavior change theories into program design, delivery, and evaluation: A financial education example. The Forum for Family and Consumer Issues, 15(1).

Gutter, M. y Copur, Z. (2011). Financial behaviors and financial well-being of ccollege students: Evidence from a national survey. Family Economic Issues, 32, pp. 699–714.

Hartley, C. C., Renner, L. M. y Ward, C. (2021). A new factor solution for the domestic violence–related financial issues scale (DV-FI). Journal of Interpersonal Violence, 36, pp. 17-18, NP9959-NP9981.

Hathaway, I. y Khatiwada, S. (2008). Do financial education programs work? FRB of Cleveland Working Paper, No. 08-03. http://dx.doi.org/10.2139/ssrn.1118485

Hendriks, S. (2019). La bancarización y el futuro de la mujer: los servicios financieros digitales están eliminando a los intermediarios para equiparar oportunidades. Finanzas y desarrollo: publicación trimestral del Fondo Monetario Internacional y del Banco Mundial, 56(1), pp. 24-25.

Kaiser, T., Lusardi, A., Menkhoff, L. y Urban, C. J. (2020). Financial education affects financial knowledge and downstream behaviors. National Bureau of Economic Research. Working Paper, 27057. http://www.nber.org/papers/w270571050

Kaiser, T. y Menkhoff, L. (2017). Does financial education impact financial literacy and financial behavior, and if so, when? DIW Berlin Discussion Paper, No. 1562. http://dx.doi.org/10.2139/ssrn.2753510

Lyons, A. C. y Scherpf, E. (2004). Moving from unbanked to banked: Evidence from the Money Smart Program. Financial Services Review, 13(3), pp. 215-231.

Netemeyer, R. G., Warmath, D., Fernandes, D. y Lynch, D. R. (2018). How am I doing? Perceived financial well-Being, its potential antecedents, and its relation to overall well-Being. Journal of Consumer Research, 45(1), pp. 68–89.

Quercia, R. G. y Wachter, S. W. (1996). Homeownership counseling performance: How can it be measured? Housing Policy Debate, 7(1), pp. 175-200.

Roa Garcia, M. J. (2013). Financial education and behavioral finance: new insights into the role of information in financial decisions. Journal of Economic Surveys, 27(2), pp. 297-315.

Ruberton, P. M., Gladstone, J. y Lyubomirsky, S. (2016). How your bank balance buys happiness: The importance of ‘cash on hand’ to life satisfaction. Emotion, 16(5), pp. 575–580.

Sherraden, M., Birkenmaier, J., McClendon, G. G. y Rochelle, M. (2017). Financial capability and asset building in social work education: Is it “the big piece missing? Journal of Social Work Education, 53(1), pp. 132-148.

Vlaev, I. y Elliott, A. (2014). Financial well-being components. Social Indicators Research, 118, pp. 1103–1123.

Willis, L. E. (2013). Financial education: Lessons not learned & lessons learned. SSRN Electronic Journal, January Willis, Lauren E., Financial Education: Lessons Not Learned & Lessons Learned, Januarys (http://dx.doi.org/10.2139/ssrn.1869313).

Zyphur, M. J., Li, W., Zhang, Z., Arvey, R. D. y Barsky, A. P. (2015). Income, personality, and subjective financial well-being: The role of gender in their genetic and environmental relationships. Frontiers in Psychology, 6, 1493.

Notas

* Universidad de Alcalá (UAH) e Instituto Universitario de Análisis Económico y Social (IAES) (beatriz.olit@uah.es; maria.gallo@uah.es; elena.manas@uah.es).

** Universidad Nacional de Educación a Distancia (UNED).

1 Las preguntas planteadas han sido:

- Los pagos por compras con una tarjeta de débito se cargan en cuenta un mes después de producirse el gasto, normalmente con un coste (V/F).

- Es probable que una inversión con una rentabilidad elevada sea también de alto riesgo (V/F).

- Una hipoteca a 15 años requiere normalmente pagos mensuales más elevados que una hipoteca a 30 años (al mismo tipo de interés), pero los intereses totales pagados durante la duración del préstamo serán inferiores (V/F).

- Imagine que recibe una herencia de 1.000 euros, pero tiene que esperar un año para recibir el dinero, y la inflación de ese año es del 1 por ciento. En el plazo de un año será capaz de comprar: a) Más de lo que podrían comprar hoy con el dinero; b) La misma cantidad; c) Menos de lo que podría comprar hoy.