Economía internacional en tiempos de policrisis

Fecha: febrero 2023

José Ramón Díez Guijarro*

Policrisis, Economía internacional, Inflación

La economía internacional afronta el nuevo año intentando digerir los efectos de las sorpresas negativas acumuladas desde principios de 2020 que han provocado el mayor desequilibrio entre oferta y demanda de las últimas décadas. La pandemia, los cuellos de botella en el transporte internacional, la guerra de Ucrania o la subida de los precios energéticos han alterado las dinámicas que han presidido el comportamiento del ciclo de negocios desde la crisis financiera de 2008. Esta acumulación de shocks está suponiendo un desafío para las respuestas de política económica a corto plazo y amenaza con alterar el ecosistema en el que se ha desenvuelto la economía mundial desde finales de la década de los setenta, caracterizado por la flexibilidad y la búsqueda de la máxima eficiencia en la producción, a través de las cadenas de valor. Con todavía más preguntas que respuestas sobre el desenlace de este proceso y un buen número de polos de riesgo abiertos, el año 2023 debería arrojar algo de luz sobre las grandes tendencias futuras de la economía internacional. Siendo conscientes de que la clave a corto plazo será el comportamiento de la inflación, verdadero termómetro de la inestabilidad sufrida por la economía en los últimos años.

Tiempos de cambio para la economía internacional

El pasado año ha supuesto un eslabón más en el tobogán en el que se ha estado moviendo la economía mundial desde el inicio de la pandemia. A principios de 2022, el entorno económico seguía caracterizado por una oferta mundial limitada por los cuellos de botella en el transporte y la logística y una demanda estimulada tanto por la recuperación de la movilidad, como por el ahorro embalsado durante la pandemia. Ese desequilibrio venía provocando un importante repunte de precios desde la primavera de 2021, aunque los bancos centrales prefirieron no responder inicialmente al aumento de la inflación, confiando en la transitoriedad de este proceso y, por tanto, en la flexibilidad de la oferta para adaptarse a las nuevas preferencias de los consumidores. De hecho, todavía en diciembre de 2021, prácticamente los mercados financieros no descontaban subidas de tipos de interés para los siguientes doce meses1. Por tanto, en un entorno complejo, existía la confianza de un progresivo retorno a la normalidad, una vez que la etapa más virulenta de la pandemia quedara atrás.

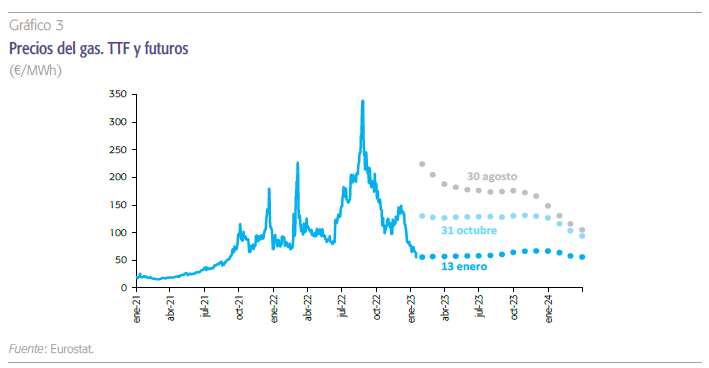

Todo cambió el 24 de febrero del pasado año, con la invasión de Ucrania por parte de las tropas rusas. El nuevo choque de oferta provocado por la subida de los precios de la energía y la incertidumbre causada por el primer gran conflicto bélico en territorio europeo del siglo XXI, amenazaron con desencadenar un proceso de estanflación global. Especialmente, cuando los precios del gas natural se aproximaron a 350 euros/Mwh a finales del mes de agosto, coincidiendo con el anuncio de cierre de los principales gasoductos que transportan esta materia prima desde Rusia al noreste de Europa. Durante muchos momentos del año pasado se tuvo la sensación de que la economía internacional estaba afrontando el mayor desafío de las últimas décadas, al coincidir en el tiempo perturbaciones de una naturaleza muy diferente que amenazaban con alterar las dinámicas de comportamiento de las principales variables económicas. En palabras del historiador Adam Tooze2, afrontamos una policrisis, pues la combinación de estos shocks que se retroalimentan entre sí tiene un potencial desestabilizador superior a la suma de las partes.

Esta sensación de excepcionalidad en el comportamiento de la economía mundial se ha puesto de manifiesto con la sorprendente evolución de un buen número de variables económicas y financieras. Durante 2022, hemos visto a la inflación situarse en los niveles más elevados en casi cuarenta años en la OCDE (superando el 10 % a finales del verano), a la balanza comercial alemana presentar el primer déficit desde 1981 o al dólar apreciarse hasta niveles no vistos en las últimas décadas, frente a divisas como la libra esterlina (máximos de 37 años) o el yen (máximos de 32 años).

Por tanto, durante el pasado año se intensificó el proceso de cambio en el que está inmersa la economía internacional desde 2020, algunas de cuyas principales características son:

- La mayor brecha entre oferta y demanda mundial desde finales de la década de los 70. Las disrupciones provocadas por la pandemia han coincidido con los efectos de los programas fiscales expansivos puestos en marcha en la primavera de 2020, provocando importantes desajustes en los mercados de bienes y servicios. Estos desequilibrios se han ido reduciendo a lo largo del 2022, gracias a la desaceleración económica y la progresiva limpieza de los cuellos de botella, pero sus efectos van a tardar un tiempo en desaparecer.

- La transformación del proceso de globalización, debido a factores como el aumento del riesgo político o la fragilidad mostrada por las cadenas de valor. Aunque los primeros síntomas se empezaron a percibir a principios de la crisis financiera, cuando la ratio de exportaciones de bienes y servicios en porcentaje del PIB mundial alcanzó un máximo (2008), los acontecimientos de los tres últimos años han provocado un auge de conceptos como “autonomía estratégica”, friend shoring o nearshoring. Esa búsqueda de seguridad a cambio de eficiencia y, por tanto, el intento de hacer retornar una parte de la producción a casa se empieza a percibir en los programas de política económica diseñados a ambos lados del Atlántico desde el inicio del COVID. El riesgo es que en este proceso se abuse de ayudas y ventajas para empresas nacionales, maquillando el proteccionismo detrás de objetivos de medio plazo, como la digitalización o la transición energética. El máximo exponente ha sido el último plan de la Administración Biden (US Inflation Act) aprobado el pasado verano, que contempla ayudas para la producción en suelo americano por valor de 80.000 millones de dólares. Lo que va a provocar una respuesta de la Comisión Europea, con una actualización del marco de ayudas a empresas en la región. Por tanto, el riesgo es pasar de la fase de autonomía estratégica a una competencia estratégica pura y dura entre bloques económicos.

La búsqueda de seguridad a cambio de eficiencia y el intento de hacer retornar una parte de la producción a casa se empieza a percibir en la política económica diseñada a ambos lados del Atlántico desde el inicio del COVID. El riesgo es que en este proceso se abuse de ayudas y ventajas para empresas nacionales, maquillando el proteccionismo detrás de objetivos de medio plazo, como la digitalización o la transición energética.

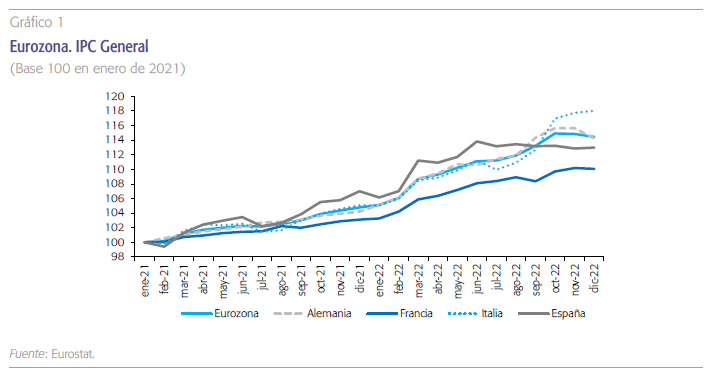

- Un cambio de régimen en el comportamiento de la inflación. Tras casi década y media con una evolución de los precios muy por debajo de los objetivos de los bancos centrales, durante 2022 la inflación alcanzó máximos de las últimas décadas, por el impacto acumulado de: los cuellos de botella en la producción, la subida de los precios de la energía y alimentos, la aceleración de la transición energética (greenflation) o los efectos de varios años de expansión monetaria y fiscal poco controlada. Además, las lecturas subyacentes de precios ya se están situando en la zona del 5-6 %, con pocas señales de un inminente cambio de tendencia a corto plazo. Reflejando que el contagio de los componentes más volátiles de la cesta de la compra al resto de rúbricas empieza a ser muy apreciable. Este drástico cambio en el comportamiento de la inflación amenaza con traducirse en una disminución de la capacidad de compra de las familias, un aumento de la desigualdad, fuertes correcciones en los mercados financieros o un incremento del riesgo de inestabilidad financiera.

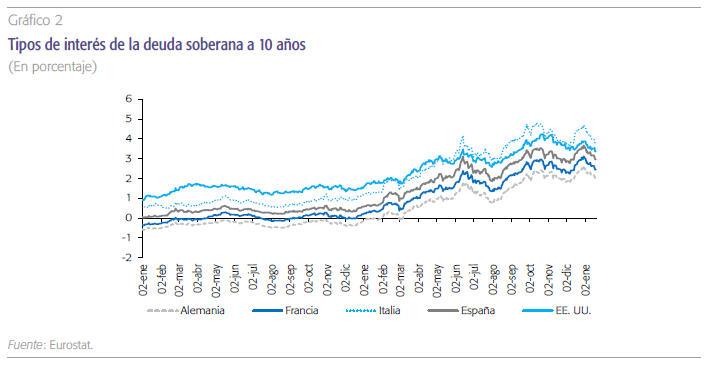

La parte positiva es que el origen de todos los problemas (cuellos de botella en las primeras etapas del proceso de producción) empieza a dar señales de normalización, lo que, unido a la mejora del comportamiento de la energía, está permitiendo un giro de la inflación general en los últimos meses. La duda es la rapidez de este movimiento de vuelta hacia el 2 % y, por tanto, su efecto en las decisiones de los bancos centrales. Y, sobre todo, cuál será el comportamiento tendencial de la inflación, una vez que haya desaparecido el efecto de los shocks. Lo que determinará la idoneidad de unos objetivos que ya tienen casi cuatro décadas de antigüedad, así como de una estrategia diseñada justo antes de la pandemia, cuando los problemas de los bancos centrales eran justamente los contrarios a los actuales. - El proceso más intenso de normalización monetaria de las últimas décadas, una vez que los bancos centrales ha pasado de la fase de negación del problema, a la de reacción (o, incluso, sobrerreacción). La respuesta de las autoridades monetarias, tanto de países desarrollados como emergentes está suponiendo una subida acumulada en los tipos de interés de casi 4 puntos porcentuales, desde finales de 2021. Según el Banco Internacional de Pagos de Basilea, durante el año 2022 se batió el récord de elevaciones de tipos de int rés (200 incrementos de 25 puntos básicos), muy por encima del anterior máximo de 2006 (120 subidas). Esto supone que en buen número de países la política monetaria ya estaría en zona restrictiva. La noticia positiva es que este endurecimiento de las condiciones financieras se ha producido sin episodios preocupantes de inestabilidad financiera (con la excepción de la minicrisis del Reino Unido), pese a una fuerte corrección a lo largo del año, tanto de los mercados de bonos, como de los de renta variable3.

- Una importante resiliencia en el comportamiento de los mercados de trabajo. Los niveles de empleo en prácticamente todos los grandes países superan los de finales de 2019 y en muchos casos las tasas de paro se encuentran cerca de mínimos históricos (3 % en Alemania). De hecho, el mayor error en las previsiones realizadas al inicio de la pandemia fue el fuerte ajuste que se esperaba en el empleo a corto y medio plazo. Sin embargo, la fotografía es bien diferente tres años después, ya que, en todo caso, el problema en muchos segmentos del mercado laboral en los países OCDE es el importante número de vacantes y, por tanto, la incapacidad de la oferta (una vez más) para responder a la demanda. Parece claro que detrás de este buen comportamiento de la ocupación estaría el papel jugado en Europa por los esquemas que han replicado el kurzabeit alemán (ERTE, en España), al permitir mantener durante la crisis los vínculos entre empresa y trabajador. Pero se empiezan a percibir cambios estructurales, ligados a la pandemia (teletrabajo), pero también a los efectos de la demografía (empieza a jubilarse la generación del baby boom y las nuevas cohortes de trabajadores jóvenes son más reducidas) e, incluso, a factores con un importante componente sociológico (gran renuncia).

- El final de las recetas de política económica que se aplicaron durante el COVID. La combinación de políticas monetarias y fiscales extremadamente expansivas ha llegado a su fin. La propia naturaleza de los shocks de oferta provoca divergencias entre política fiscal y monetaria, al afectar de manera diferente a la inflación (al alza) y al crecimiento (a la baja). En momentos como los actuales, ignorar la restricción presupuestaria con una política fiscal desordenada alejaría la meta que intentan alcanzar las autoridades monetarias e incrementaría el riesgo de accidentes financieros. La barra libre ha terminado y los mercados no permitirán que se pise el freno y el acelerador a la vez, como ha puesto de manifiesto la crisis en septiembre en el Reino Unido.

Por tanto, el año 2022 se ha vuelto a caracterizar por: las sorpresas negativas de todo tipo, la incertidumbre y la volatilidad de las variables económicas y financieras. Pero, sobre todo, por una aceleración del proceso de cambio en el que está inmersa la economía

2023: a la búsqueda de un nuevo equilibrio

La economía internacional ha entrado en el nuevo año con unas débiles constantes vitales, pero con síntomas de mejora en la evolución de los desequilibrios macroeconómicos, a la espera de cómo termine el proceso de enfriamiento de la actividad que se está produciendo en las tres grandes áreas económicas (EE. UU., China y la eurozona). De momento, en los últimos meses de 2022 se ha frenado el deterioro del crecimiento que se temía para este invierno, gracias a la fortaleza del mercado de trabajo, el buen comportamiento de los precios de la energía en el último trimestre, una estabilización de las expectativas de los agentes tras el fuerte empeoramiento que se produjo tras el inicio de la guerra y los efectos retardados de los programas de expansión fiscal desplegados en plena pandemia (ahorro embalsado, NGEU, etc.).

La noticia positiva es que va disminuyendo la probabilidad de que la intensa desaceleración del PIB termine en una recesión global en el primer semestre, como se temía a la vuelta del verano. La sensación es que los efectos de los choques de oferta, del aumento del riesgo geopolítico y de las subidas de los tipos de interés se están absorbiendo mucho mejor de lo esperado por la economía.

Por tanto, la noticia positiva es que va disminuyendo la probabilidad de que la intensa desaceleración del PIB termine en una recesión global en el primer semestre, como se temía a la vuelta del verano. La sensación es que los efectos de los choques de oferta, del aumento del riesgo geopolítico y de las subidas de los tipos de interés se están absorbiendo mucho mejor de lo esperado por la economía. Y el escenario energético es mucho menos preocupante, pues a estas alturas del invierno, la posibilidad de un racionamiento del gas en Europa está prácticamente descartada por: los niveles actuales de reservas de gas (superiores al 85 %), el importante ajuste que se está produciendo en el consumo de esta materia prima (-10 % de enero a noviembre respecto al promedio histórico) y el dinámico flujo de llegada de gas natural licuado a Europa. De hecho, los futuros del gas para 2023 han pasado de casi 190 euros/Mwh a finales de agosto, a 70 euros/Mwh en la primera quincena de enero, con el precio de contado cerca de 50 euros/Mwh en algunas sesiones. Y, de la misma manera, el precio del petróleo parece bastante estabilizado en la zona de 80-90 euros/barril, lo que implica una mejora sustancial en las hipótesis de precios energéticos con las que se diseñaron los escenarios económicos hace escasos tres meses (más que compensando el efecto de las inesperadas subida de tipos de interés).

Por tanto, aunque no se puede descartar que veamos algún trimestre con crecimientos negativos en alguno de los grandes bloques económicos, las señales son más de un aterrizaje relativamente controlado de la economía, sin efectos traumáticos en el empleo, que de una recesión en toda regla. En este contexto, la economía mundial podría crecer alrededor de 2,5 % en 2023, con una marcada desaceleración en los ritmos medios de actividad tanto en los países avanzados (1 % frente al 2,4 % en 2022), como en las economías emergentes (4 % frente al 7 % en 2022). Con la escasa visibilidad existente en estos momentos es muy complicado intentar extrapolar el perfil del ciclo de negocios, pero lo lógico es pensar que el trimestre actual será el de máxima debilidad para Europa, mientras en el caso de EE. UU. los efectos de las subidas de tipos de interés de la Reserva Federal se deberían hacer notar más en la primavera/verano. Siempre teniendo en cuenta que las previsiones van a estar sujetas a una enorme volatilidad, al estar condicionadas por factores tan diversos como: la reapertura de China, la evolución del conflicto bélico o la sensibilidad de la estabilidad financiera a los movimientos finales de los bancos centrales hasta el terminal rate, cuando los niveles de endeudamiento públicos y privados son muy elevados.

Con la escasa visibilidad existente en estos momentos es muy complicado intentar extrapolar el perfil del ciclo de negocios, pero lo lógico es pensar que el trimestre actual será el de máxima debilidad para Europa, mientras en el caso de EE. UU. los efectos de las subidas de tipos de interés de la Fed se deberían hacer notar más en la primavera/verano.

La clave en el corto plazo será el comportamiento de la inflación y, por tanto, la rapidez en la reducción de los desequilibrios. La acumulación de sorpresas positivas en las últimas lecturas de precios supone un cambio respecto a la situación de hace solo unos meses. Todo hace pensar que la primera parte del proceso de corrección de precios se podría cerrar en el verano de este año, con la inflación aproximándose al 4 %, tanto en EE. UU. como en la eurozona. Otra cosa es que eso sea suficiente para los bancos centrales, especialmente si no hay noticias positivas en la evolución de los componentes más tendenciales. Esas dudas que parecen mostrar las autoridades monetarias (especialmente el BCE) sobre la segunda etapa del proceso desinflacionista hasta llegar al 2 %, condicionarán todo el escenario económico de 2023 y 2024. No es lo mismo cerrar el proceso de subida de tipos en este primer semestre en niveles próximos a los que estarían descontando los mercados (3,25-3,5 % en la eurozona y 4,75-5 % en EE. UU.) que una nueva vuelta de tuerca de la política monetaria. De la misma manera que será esencial para la estabilidad monetaria, intensificar la coordinación entre gobiernos y bancos centrales. No es fácil pasar de algo parecido a la dominancia fiscal a un régimen en el que vuelve a ser prioritaria la estabilidad macroeconómica a corto plazo.

Por tanto, la búsqueda de nuevos equilibrios en precios, política económica y geopolítica será clave en 2022. Un año que debería darnos señales de cómo será la nueva normalidad de la economía, cuando se supere la etapa de inestabilidad de los últimos tiempos. En esta fase de transición, en la cual lo viejo no acaba de morir y lo nuevo no termina de nacer, seguiremos teniendo grandes debates abiertos como: el papel que jugará China en la próxima década, los límites al endeudamiento en la economía mundial, el futuro de la globalización, o las implicaciones del proceso de transición energética.

NOTAS

* Caixabank Research y CUNEF.

1 La propia Christine Lagarde, prácticamente descartó en la rueda de prensa del Consejo de Gobierno del BCE de diciembre de 2021, la posibilidad de una subida de tipos durante 2022.

2 “Welcome to the world of polycrisis”. Financial Times (28 de octubre, 2022).

3 Las pérdidas en las carteras 60/40 han sido superiores al 15 %.