Digitalización e intangibles: la importancia de incentivar la financiación bancaria

Fecha: marzo 2021

Joaquín Maudos*

Activos intangibles, Financiación bancaria, Inversión

Cuadernos de Información Económica, N.º 281 (marzo-abril 2021)

La inversión en activos intangibles se configura como una fuente importante de crecimiento de la productividad. La Unión Europea se encuentra rezagada respecto a Estados Unidos en cuanto al peso de los intangibles, y su vía principal de financiación procede de recursos propios de las empresas o del capital riesgo, siendo muy escasa la importancia de la financiación bancaria. En este artículo se proponen medidas regulatorias que facilitarían una mayor implicación de los bancos: un coeficiente reductor en el consumo de capital para la financiación de los intangibles, y avales públicos a este tipo de financiación, que proporcionen una cierta protección ante el riesgo de posibles pérdidas. En ambos casos, además, se abrirían nuevas oportunidades de negocio para la banca y un impulso al crecimiento económico.

Es una buena noticia que uno de los objetivos del Plan de Recuperación para Europa sea la financiación de la digitalización, junto a otros objetivos también importantes como la economía verde, la inclusión social y la lucha contra la desigualdad de género. Avanzar en la transformación digital de la economía europea es fundamental para mejorar su competitividad y de esta forma incrementar el nivel de bienestar (renta) de sus ciudadanos.

Como es ampliamente conocido, aumentar la competitividad exige incrementar la productividad, siendo esta última una de las fuentes más importantes del crecimiento económico. Y es en este punto en el que adquiere protagonismo el proceso de digitalización por las ganancias de productividad que genera.

Cuando hablamos de digitalización nos referimos a tecnologías como el internet de las cosas, la inteligencia artificial, el big data, el blockchain, el e–cloud o el comercio online, por poner algunos ejemplos. Y en todas estas tecnologías es importante la inversión en I+D, en bases de datos, en software, en diseño, en las habilidades digitales de los empleados, etc., que son inversiones en los llamados activos intangibles. Por tanto, para avanzar en la digitalización es necesario aumentar el esfuerzo inversor en estos activos, por lo que conviene incentivar su financiación. Así se ha demostrado en los meses de la pandemia en los que, gracias al teletrabajo y al comercio online, se han amortiguado los efectos de la crisis en aquellas empresas que ya estaban en cierta medida digitalizadas, por lo que de cara al futuro es importante invertir aún más en este tipo de tecnologías y en habilidades digitales.

La amplia evidencia empírica disponible en este campo de los activos intangibles permite sintetizar algunos mensajes (Mas, 2020):

- los intangibles son una fuente muy importante del crecimiento de la productividad. De hecho, los países que alcanzan mayores niveles de productividad invierten más en intangibles;

- los intangibles deben complementar a los activos tangibles para maximizar las ganancias de productividad. Por tanto, son inversiones complementarias y no sustitutivas;

- los intangibles han ido ganando peso a lo largo del tiempo en todos los países, pero hay importantes diferencias entre países que explican parte de las diferencias de productividad;

- la Unión Europea (UE) está rezagada en el peso de los intangibles respecto de EE. UU., y España respecto a la UE;

- la principal vía de financiación de los intangibles es mediante recursos propios de las empresas o a través del capital riesgo, siendo de muy escasa importancia la financiación bancaria, que es la predominante en muchos países.

En este contexto, el objetivo de este artículo es enfatizar la importancia que tiene mejorar la financiación de la inversión en intangibles, formulando algunas propuestas en el ámbito concreto de la financiación bancaria, cuyo peso en la financiación de los intangibles es muy reducido. Para ello, previamente se analiza el esfuerzo inversor en activos intangibles de España desde una perspectiva comparada internacional, así como la composición de esa inversión, para mostrar su relación con el nivel de bienestar. La simple comparación del PIB per cápita y del esfuerzo inversor de EE. UU. y la UE ya muestra la correlación positiva que existe entre ambas variables, correlación que se reproduce con otros países y que explica que si España tiene un nivel de PIB per cápita y productividad inferior a la media europea (10 % menos en el primer caso en relación a la UE-27 y 19,3 % en relación a los de la eurozona), en parte de debe a su menor esfuerzo inversor en intangibles (es un 33 % inferior). Dada la importancia de los intangibles para avanzar en la digitalización de la economía, es necesario que existan buenas condiciones para su financiación, lo que aconseja instrumentar medidas que incentiven esa financiación por parte de los bancos, siendo una de ellas un cambio en la regulación bancaria del capital.

Esfuerzo inversor en intangibles: España en el contexto de la UE

El análisis de la importancia de los activos intangibles ha despertado un creciente interés, como demuestra el número de trabajos publicados. Centrando la atención en la última década, autores como Timmer et al. (2011), Corrado et al. (2013 y 2016), Melachroinos y Spence (2013), Muntean (2014), Archaya (2016), Corrado, Haskel y Jona-Lasinio (2017), entre otros, han demostrado que el aumento de la inversión en activos intangibles es responsable de una parte importante del crecimiento económico. De igual forma, en trabajos como los de Fox et al. (2017) o McGrattan (2017) se constata la importancia que la intensidad de la inversión en intangibles tiene a la hora de explicar las diferencias de productividad entre sectores. También existe evidencia de la importancia de los intangibles para explicar las diferencias de crecimiento en el ámbito regional (Marrocu, Paci y Pontis, 2012; Dettori, Marrocu y Paci, 2012, y Mas y Quesada, 2019, para el caso concreto de las regiones españolas).

Tradicionalmente, los activos intangibles se generaban a través de la inversión en software y bases de datos, I+D, originales de obras recreativas, literarias y artísticas y prospección minera. Pero la lista se ha ido ampliando a otro tipo de activos, que aunque el Sistema de Cuentas Nacionales no los considera una inversión sino un gasto en consumos intermedios (y por tanto no forman parte del PIB), diversos autores (como Corrado et al., 2015) los consideran capital y, en consecuencia, una inversión: diseño, publicidad, estudios de mercado, formación a cargo de la empresa, y mejoras organizativas en las empresas.

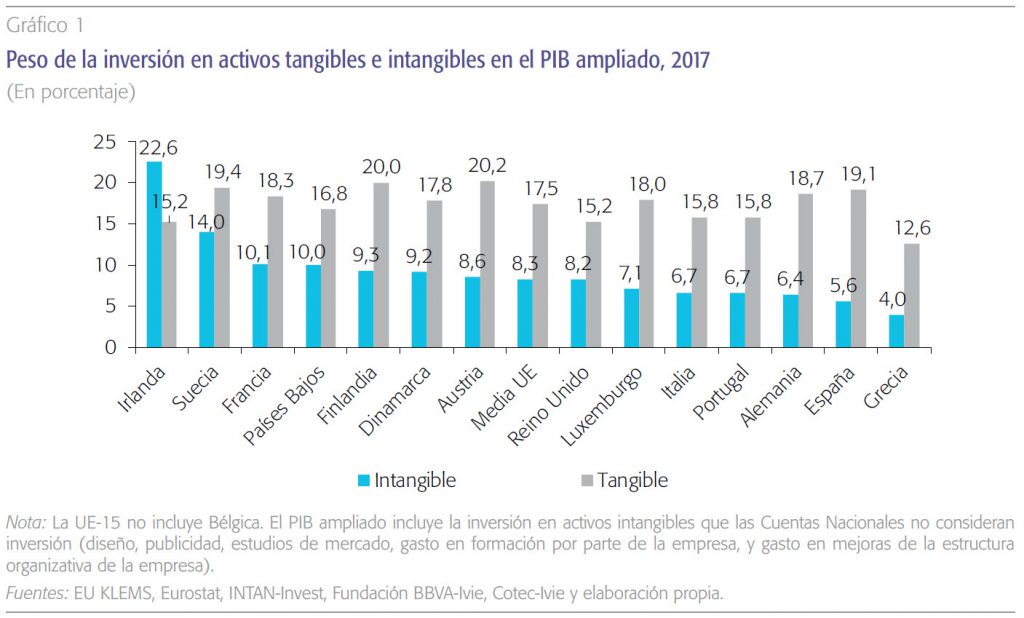

Con esta aproximación ampliada de los activos intangibles, en el gráfico 1 se muestra la evolución del esfuerzo inversor1 de España en 2017 y de un conjunto de países para los que ha sido posible obtener información. Los datos constatan que el esfuerzo de España es de los más reducidos, con un 5,6 % del PIB ampliado, solo por encima de Grecia, 2,7 puntos porcentuales (pp) por debajo de la media de la UE (8,3 %) y alejado de economías como Francia o el Reino Unido.

El esfuerzo inversor de España en activos intangibles respecto al PIB ampliado (5,6 %) es de los más bajos de la UE y está muy alejado de economías como Francia o Reino Unido.

La imagen de la situación de España en el contexto europeo cambia por completo en términos de esfuerzo inversor en activos tangibles (bienes de equipo, maquinaria, infraestructuras, etc.). En este caso, el dato de España supera la media europea (19,1 % vs 17,5 %) y a sus principales economías como el Reino Unido, Francia e Italia.

De esos resultados se infiere que, cuando analizamos la composición de la inversión total distinguiendo entre activos tangibles e intangibles, en España pesan mucho más los primeros, con un porcentaje del 77 % del total, que es 9 puntos superior a la media de la UE. De hecho, ese peso es el mayor de todos los países analizados, por lo que España es el país en el que menos pesa la inversión en intangibles en el total (23 %, 9 puntos menos que en la UE).

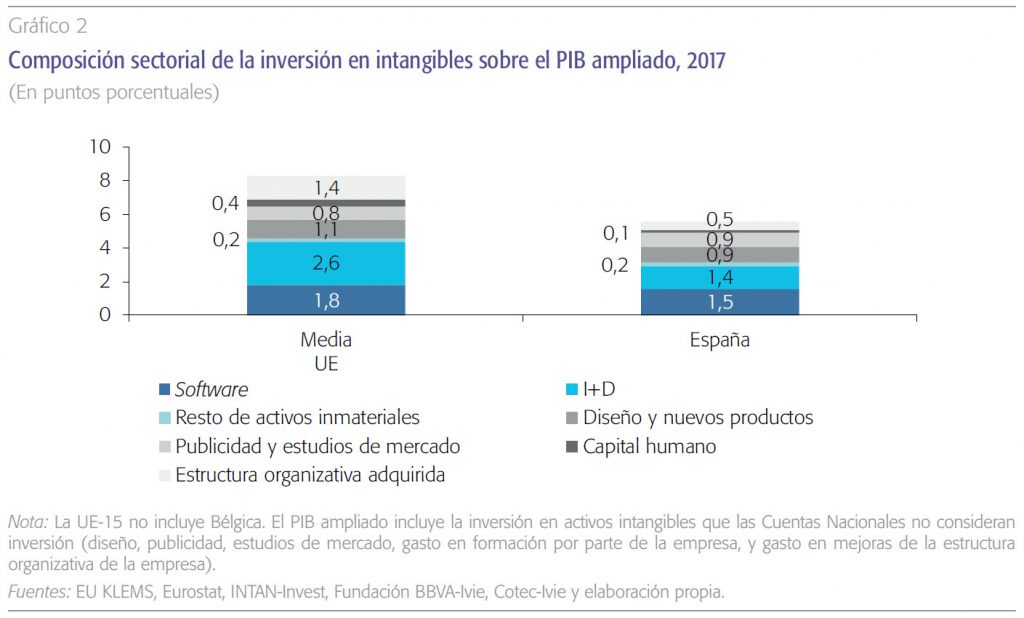

La información desagregada por tipo de activo que muestra el gráfico 2, comparando España con la media de la UE, deja constancia de que España tiene un problema de bajo esfuerzo inversor en intangibles en todos los tipos de activos a excepción de la inversión en mejorar la imagen de marca (publicidad y estudios de mercado). La mayor brecha con la UE está en la I+D (1,2 pp menos) y en mejoras en estructura organizativa (0,9 pp menos).

La información desagregada deja constancia de que España tiene un problema de bajo esfuerzo inversor en intangibles en todos los tipos de activos a excepción de la inversión en mejorar la imagen de marca. La mayor brecha con la UE está en la I+D y en mejoras en la estructura organizativa.

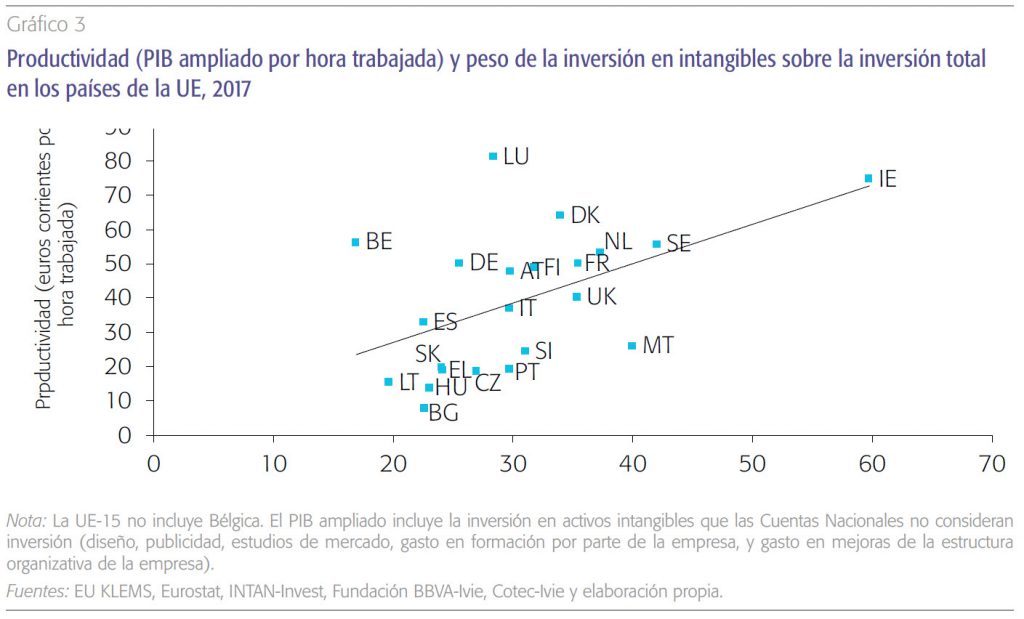

La influencia positiva que la inversión en activos intangibles tiene sobre la productividad es manifiesta a la vista del gráfico 3, en el que se representa la relación entre la productividad por hora trabajada y el peso de la inversión en intangibles en la inversión total para los países para los que existe información. La misma relación positiva tiene lugar entre la importancia de la inversión en intangibles (ya sea en la inversión total o en el PIB ampliado) y el PIB per cápita, de forma que los países más ricos se caracterizan por un mayor esfuerzo inversor en activos intangibles.

Propuestas para mejorar la financiación de los intangibles

La inversión en intangibles no se materializa en un stock de capital tangible (a diferencia de la inversión en inmuebles o maquinaria, bienes de equipo, infraestructuras, etc.), lo que no implica que no tengan un valor residual. Al ser activos intangibles, es más difícil que sean utilizados como colateral a la hora de obtener financiación, además de que esta es más arriesgada (la rentabilidad de la inversión es más incierta, como ocurre por ejemplo con la I+D), siendo este el motivo por el que suele financiarse con recursos propios o por el capital riesgo, y no mediante deuda.

Dado que la inversión en este tipo de activos intangibles ha crecido en los últimos años a un ritmo muy superior a los tangibles, y que se espera que crezca también con más intensidad en los próximos años en el contexto de creciente digitalización de las economías, constituye un nicho potencial de negocio para el sector bancario, que podría ir a más si se adoptaran algunas medidas para reducir el riesgo que asumen los bancos en ese tipo de financiación. Una de ellas podría ser a través de la regulación del capital y otra mediante avales públicos que protegieran a los bancos.

En el primer caso, la regulación del capital de los bancos (a través de los activos ponderados por riesgo, APR) tiene como objetivo asegurar la solvencia, de forma que dispongan de recursos propios suficientes para afrontar pérdidas inesperadas. En consecuencia, debe ser el análisis de riesgos lo que determine las ponderaciones de cada activo. Sin embargo, ese objetivo debe ser compatible con incentivar la financiación a determinados sectores, activos o empresas, en aras a aumentar el bienestar social. De hecho, ya existen dos precedentes de incentivo que se articulan a través de un factor reductor (supporting factor) en el cómputo de los activos ponderados por riesgo: la financiación a las pymes y a determinadas infraestructuras estratégicas.

En el caso de las pymes, existe un factor reductor de los requerimientos de capital que tiene por finalidad facilitar su financiación por las entidades de crédito, dadas las singularidades de estas empresas (por su tamaño, son altamente dependientes del crédito bancario) y su importancia en la economía (en la UE-28, las pymes generan las dos terceras partes del empleo y el 56 % del valor añadido). En el contexto de la crisis de la COVID-19, se ha decidido reforzar este supporting factor. Así, en el conocido como CRR quick fix package se adelanta un año (al 28 de junio de 2020) la entrada en vigor del revised supporting factor.

En el caso de las exposiciones a entidades que operan o financian estructuras físicas o instalaciones, sistemas y redes que proporcionan o apoyan servicios públicos esenciales (the infrastructure supporting factor), también se ha aprobado recientemente por medio del quick fix package un coeficiente reductor en el consumo de capital de los bancos (que entró en vigor el 28 de junio de 2020), diseñado precisamente para apoyar este tipo de inversiones.

En la misma línea de estos dos supporting factor, sería de interés explorar un coeficiente similar para la financiación bancaria a los intangibles en Europa por varios motivos: por su importancia como fuente de crecimiento de la productividad; por la creciente significación que van a tener en el contexto de progresiva digitalización de las economías a las que ayudan los fondos europeos de recuperación (como el Next Generation EU); por el menor desarrollo de los mercados de capital riesgo en la UE en comparación con EE. UU.; y por la necesidad que tiene la banca de buscar nuevas líneas de negocio, sobre todo en áreas que van a experimentar un fuerte crecimiento en los años futuros, como es la inversión en intangibles.

Sería de interés explorar para la financiación de intangibles un coeficiente similar al factor reductor que se aplica a pymes y determinadas infraestructuras estratégicas, en el cómputo de los activos ponderados por riesgo.

En el caso de los avales públicos a la financiación de los intangibles, al igual que están justificados a los créditos que concede la banca en el contexto de la pandemia para incentivar que el crédito llegue a las empresas en dificultades, estaría justificada una cierta protección de las pérdidas que tuvieran que asumir los bancos cuando conceden préstamos para invertir en intangibles. De esta forma, aumentaría la inversión de intangibles en beneficio del crecimiento de la productividad, así como el negocio de las entidades bancarias.

Conclusiones

El análisis realizado en este artículo, centrado en la inversión en activos intangibles comparando el esfuerzo inversor de España en este tipo de activos con otros países de nuestro entorno, permite concluir que:

España tiene un problema de baja productividad que en parte se explica por el reducido esfuerzo inversor en activos intangibles. En concreto, su esfuerzo es un 33 % inferior a la media, con una ratio inversión/PIB ampliado del 5,6 %, 2,7 puntos inferior a esa media. De los países europeos para los que es posible obtener información, España es el que menos invierte en activos intangibles como porcentaje de su inversión total (9 puntos menos que la media).

El gap de productividad y PIB per cápita que tiene España con otros países europeos se reduciría avanzando en el proceso de digitalización del tejido productivo, lo que exige invertir en intangibles. Así lo reconoce la UE cuando uno de los cuatro ejes de su Plan de Recuperación para Europa es precisamente la digitalización, a la que va a destinar al menos un 20 % de su financiación.

Dado que la financiación de los intangibles es más arriesgada, son el capital riesgo y los fondos propios de las empresas sus principales vías de financiación, siendo marginal la financiación bancaria. Pero, teniendo en cuenta la importancia que tienen este tipo de activos para digitalizar las economías y mejorar así la productividad, sería conveniente que también la banca apoyara con más financiación este tipo de inversión. Dos podrían ser las vías a explorar: 1) un cambio en la regulación del capital de los bancos introduciendo un supporting factor en el cómputo de los APR tomando como referencia el que ya existe para incentivar los préstamos a las pymes y a determinadas infraestructuras estratégicas; y 2) mediante avales públicos a los préstamos bancarios a los intangibles, de forma que el Estado asumiera un porcentaje de las pérdidas en las que pueda incurrir la banca, compartiendo así el riesgo de este tipo de inversión en aras a conseguir un mayor bienestar social en forma de un mayor crecimiento económico.

Una vía para incentivar la financiación bancaria de los intangibles podría ser la implementación de avales públicos, de forma que el Estado asumiera un porcentaje del riesgo de pérdidas.

Una reflexión final. Para los “puristas” de la regulación bancaria del capital, los APR deben reflejar el riesgo de los activos, evitando la aplicación de excepciones a esa regulación en forma de supporting factor. Pero sin quitar razón a ese argumento, la regulación también debe tener en cuenta el bienestar a largo plazo de las economías y los factores de los que depende, siendo uno de ellos, sin duda, la mejora de la productividad a la que contribuye la digitalización. La presidenta del Banco Santander, en una tribuna reciente en Financial Times, señalaba la necesidad de cambios regulatorios que favorezcan la transición verde y la digitalización. Si esa regulación incentivara la financiación bancaria de los intangibles, se aceleraría la transición digital. Y una vía que señaló fue reexaminar la forma en la que los bancos calculan los APR, con miras a liberar capital para respaldar nuevos préstamos. Esta es precisamente una de las propuestas de este artículo: un supporting factor en los APR para la financiación a los intangibles.

Referencias

Archaya, R. (2016). ICT use and total factor productivity growth: intangible capital or productive externalities? Oxford Economic Paper, 68(1), pp. 16–39.

Comisión Europea (2020). Coronavirus response: Banking Package to facilitate bank lending- Supporting households and businesses in the EU. Brussels, 28 April 2020.

Corrado, C., Haskel, J. y Jona-Lasinio, C. (2017). Knowledge Spillovers, ICT and Productivity Growth. Oxford Bulletin of Economics and Statistics, 79(4), pp. 592–618.

Corrado, C., Haskel, J., Jona-Lasinio, C. y Iommi, M. (2013). Innovation and Intangible Investment in Europe, Japan and the United States. Oxford Review of Economic Policy 29, pp. 261–286.

—(2016). Growth, Tangible and Intangible Investment in the EU and US Before and Since the Great Recession. En: Investment and Investment Finance in Europe. European Investment Bank Report, pp. 73–102.

Dettori, B., Marrocu, E. y Paci, R. (2012). Total factor productivity, intangible assets and spatial dependence in the European regions. Regional Studies, 46, pp. 1401-1416.

Fox, K., Niebel, T., O’Mahony M. y Saa m, M. (2017). The Contribution of Intangible Assets to Sectoral Productivity Growth in the EU. Review of Income and Wealth, 63, pp. 49-67.

McGrattan (2017). Intangible capital and measured productivity. NBER Working paper, 23233.

Marrocu, E., Paci, R. y Pontis, M. (2012). Intangible capital and firm’s productivity. Industrial and Corporate Change, 21(2), pp. 377-402.

Mas, M. (2020). El crecimiento de la productividad y los activos intangibles. Papeles de Economía Española, 164, pp. 41-59.

Mas, M. y Quesda, J. (2019). La economía intangible en España. Evolución y distribución por territorios y sectores (1995-2016). Fundación Cotec-Ivie.

Melachroinos, K. y Spence, N. (2013). Intangible Investment and Regional Productivity in Great Britain. Regional Studies, 47 (7), pp. 1048-1064.

Muntean, T. (2014). Intangible Assets and Their Contribution to Labor Productivity Growth in Ontario. International Productivity Monitor, 27, pp. 22–40.

Timmer, M., Inklaar, R., O’Mahony, M. y van Ark, B. (2011). Productivity and Economic Growth in Europe: A Comparative Industry Perspective. International Productivity Monitor, Centre for the Study of Living Standards 21, pp. 3-23.

Notas

* Catedrático de Economía de la Universidad de Valencia, director adjunto del Ivie y colaborador en CUNEF. Este artículo se inscribe en el contexto del proyecto de investigación ECO2017-84828-R del Ministerio de Economía, Industria y Competitividad y AICO2020/217 del Gobierno Valenciano.

1 Definido como el cociente entre la inversión realizada y el PIB ampliado, es decir, sumando los activos que consideramos inversión, aunque el Sistema de Cuentas Nacionales no los incluya en el PIB.