Cuadernos de Información Económica, N.º 307 (julio-agosto 2025)

Fecha: julio 2025

Autores

María Alvarado* y Nieves Carrera**

Etiquetas

Empresas, IBEX 35, Firma auditora, Rotación, Legislación

Diez años de rotación obligatoria de firmas de auditoría en la UE: evolución legislativa en España e impacto en el IBEX 35

La crisis de 2008 evidenció fallos en la supervisión, incluida la auditoría externa. Para reforzar la independencia, la UE impulsó en 2014 una norma que obliga a las empresas cotizadas a rotar de auditor cada diez años. España la aplicó con flexibilidad creciente. Este estudio analiza el impacto en el IBEX 35 (2013–2023): la mayoría de los cambios de auditor fueron voluntarios y previos a la obligación, sin romper el oligopolio de Deloitte, EY, KPMG y PwC, que auditan al 100 % del índice. ¿Honorarios? Estables: 5,6 millones antes y 5,5 millones después. En proporción a los ingresos, sube levemente la media, pero baja la mediana. La rotación no ha encarecido el servicio. En 2022, España amplió los plazos hasta 20–24 años en ciertos casos. Solo una empresa del IBEX optó por auditoría conjunta. La rotación ha impulsado cambios, pero no ha alterado la concentración ni resuelto los retos de independencia.

Introducción◆

La auditoría de cuentas constituye un mecanismo esencial de control externo en los sistemas de gobernanza empresarial, al contribuir a la transparencia e integridad de la información financiera, y la rendición de cuentas tanto ante inversores como ante otros grupos de interés. Su eficacia se sustenta en la independencia y competencia profesional del auditor.

El mercado de auditoría presenta un elevado grado de concentración, dominado por las “Cuatro Grandes” (Deloitte, EY, KPMG y PwC). Esta estructura suscita preocupaciones en torno a la posible existencia de conflictos de interés y al impacto de relaciones prolongadas entre auditor y auditado sobre la calidad del trabajo realizado. Casos como el colapso de Enron (2001), la crisis financiera global (2008), o los es- cándalos de Wirecard (2020) y Evergrande (2022), han evidenciado fallos en la función auditora, subrayando la necesidad de reforzar su independencia, pilar fundamental de la profesión.

En este contexto, la Unión Europea (UE) impulsó una reforma normativa, mediante la Directiva 2014/56/UE y el Reglamento (UE) n.º 537/2014, orientada a reforzar la independencia del auditor y dinamizar el mercado de auditoría de entidades de interés público (EIP). Una de sus medidas clave fue la introducción de la rotación obligatoria de firma auditora (RFA), destinada a mitigar los riesgos derivados de relaciones prolongadas entre auditor y auditado (Comisión Europea, 2010; Reglamento UE, 2014).

El debate en torno a la RFA precede a su implantación en la UE y se ha mantenido vigente a lo largo del tiempo, reflejando la complejidad de sus implicaciones prácticas y teóricas (GAO, 2003; IFAC, 2020). Sus defensores consideran que refuerza la independencia del auditor y mejora la calidad del servicio, reduciendo la amenaza de familiaridad y reforzando el escepticismo profesional. Sus detractores argumentan que el desconocimiento previo de la entidad por parte del nuevo auditor podría afectar negativamente a la calidad del trabajo y aumentar los costes asociados.

Este artículo examina los efectos de la introducción de la RFA en el segmento de auditoría de las empresas cotizadas en el IBEX 35 durante el periodo 2013-2023. A partir del análisis de los cambios de firma, la dinámica de concentración y la evolución de los honorarios en este segmento del mercado, se ofrecen evidencias sobre cómo esta medida ha alterado el comportamiento de las empresas y la estructura competitiva del sector.

Regulación de la Rotación Firma Auditora (RFA)

La regulación de la RFA en el ámbito europeo

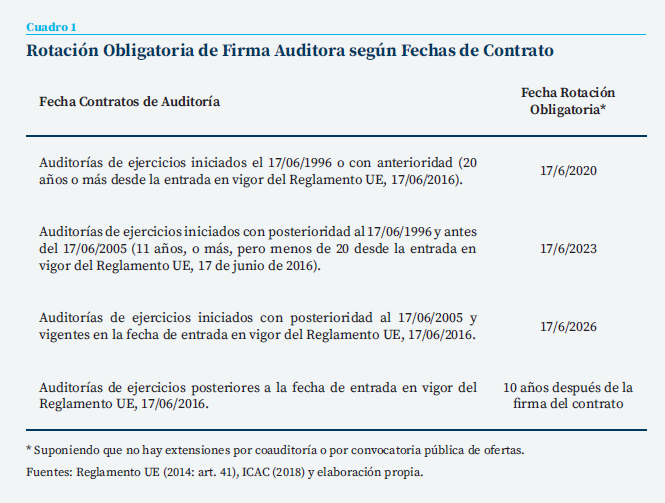

La RFA se introdujo en la normativa UE a través del Reglamento (UE) n.º 537/2014, que establece que ni el auditor legal ni la sociedad de auditoría ni, en su caso, los miembros de las redes de estos dentro de la UE pueden auditar una EIP más de diez años y que, finalizado este periodo, deberán abstenerse de auditarla hasta que hayan transcurrido 4 años. No obstante, se establecen dos excepciones a este límite máximo de diez años. En la primera, la duración máxima del contrato puede extenderse de 10 a 20 años si se realiza una convocatoria pública de ofertas para la auditoría legal. En la segunda, la duración máxima del contrato puede extenderse de 10 a 24 años “si se ha contratado simultáneamente a más de una firma y la auditoría legal dé lugar a la presentación de un informe conjunto de auditoría” (Reglamento UE, 2014: art. 17).

A solicitud de la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo (ECON), Willekens et al. (2019) realizaron un estudio sobre la evolución de la concentración, competición y costes en el mercado de auditoría en la UE. El análisis, que cubría los periodos pre y posreforma, reveló una notable heterogeneidad en la aplicación de la RFA entre los Estados miembros. En los países en los que esta política se aplicó de manera más estricta, como Austria, Italia o España, se observó una reducción de la cuota de mercado de las “Cuatro Grandes”, especialmente en el sector financiero. Por el contrario, en aquellos con una implementación más flexible, como Alemania, Bélgica o Francia, no se evidenciaron cambios significativos.

La regulación de la RFA en el marco español

España cuenta con antecedentes en la legislación de la RFA. El Reglamento de la Ley 19/1988, de Auditoría de Cuentas, ya contemplaba la rotación obligatoria cada nueve años. Sin embargo, esta disposición fue suprimida en 1995 mediante la Ley de Sociedades de Responsabilidad Limitada, antes de que tuviera aplicación práctica. La RFA fue reintroducida mediante la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas (LAC), en cumplimiento del marco normativo comunitario. Esta ley estableció para las EIP un contrato inicial de mínimo tres años y vencimiento a los diez años. Transcurridos los diez años, se admitía que este se pudiera ampliar cuatro años más “siempre que se haya contratado de forma simultánea al mismo auditor o sociedad de auditoría junto a otro u otros auditores o sociedades de auditoría para actuar conjuntamente en este período adicional” (LAC, 2015: art. 40.1). Una vez finalizado el periodo máximo y las prórrogas aplicables, la firma de auditoría deberá respetar un periodo mínimo de cuatro años para poder volver a auditar la empresa o grupo (LAC, 2015: art. 40.1). La opción de ampliar el contrato por asignación en convocatoria pública prevista en el Reglamento UE no se contempló.

Los criterios adoptados inicialmente por el regulador español reflejan una aplicación estricta de la normativa europea, en línea con las decisiones de países como Austria, Italia o Portugal. Esta postura contrasta con la de otros Estados miembros, como Bélgica, Francia o Finlandia, que optaron por una interpretación más laxa de la normativa, permitiendo plazos de contratación superiores a 20 años (Willekens et al., 2019: 21 y 51).

La primera modificación de los criterios iniciales de la RFA en las EIP se produjo en 2021 con la aprobación del Reglamento que desarrolla la LAC de 2015 (Real Decreto 2, 2021). Este reglamento apuntó que, en caso de prórroga por auditoría conjunta, el nuevo auditor de cuentas, una vez terminados los cuatro años de prórroga, podrá ser contratado individualmente hasta completar el periodo máximo de diez años, pudiendo prorrogar este contrato cuatro años más si realiza la auditoría conjuntamente con otro auditor de cuentas (Real Decreto 2, 2021: art. 83).

La segunda modificación se realizó a través de la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023. Su disposición final vigésima segunda modificó el artículo 40 de la LAC, permitiendo ampliar la duración máxima del contrato de auditoría de diez años a otros 14 años adicionales (24 en total) si durante estos años la auditoría se realiza conjuntamente con uno o varios auditores de cuentas. Este cambio pudo deberse a la presión del sector, ya que, como señalaba la prensa, “con sólo cuatro años es muy complicado que las compañías auditadas perciban los efectos positivos” de la posibilidad de extender los contratos gracias a la auditoría conjunta (El Economista, 5/1/2017). Además, por primera vez en nuestra legislación, se admite extender la duración máxima del contrato otros diez años si la adjudicación del contrato se realiza a través de una convocatoria pública de ofertas (ICAC, 2024).

En conclusión, actualmente existe RFA para las EIP españolas, con un contrato inicial de mínimo tres años y vencimiento a los diez, con extensiones posibles de otros 14 años en caso de coauditoría o diez años si la adjudicación del contrato se realiza a través de una convocatoria pública (LAC, 2015: art. 40). Respecto a la aplicación de estas medidas, lo establecido en el Reglamento UE y la LAC de 2015 se traduce en las fechas máximas para cambio de auditor que aparecen en el cuadro 1, asumiendo que no existen extensiones del contrato derivadas de coauditoría o convocatoria pública de ofertas.

Rotación de Firma Auditora en el IBEX 35

Esta sección analiza las auditorías de las empresas del IBEX 35 entre 2013 y 2023, con especial atención a la cuota de mercado, y la concentración sectorial de las firmas auditoras, los cambios de auditor vinculados a la RFA y su posible relación con las variaciones en los honorarios de auditoría. El estudio se basa en una muestra de 53 empresas que, en algún momento, formaron parte del IBEX 35 durante los once años analizados. En total, estas compañías emitieron 545 informes de auditoría, de los cuales 401 corresponden a ejercicios en los que integraban el índice. Los datos fueron obtenidos de la página web de la Comisión Nacional del Mercado de Valores (CNMV).

¿Quién audita a las empresas del IBEX-35?

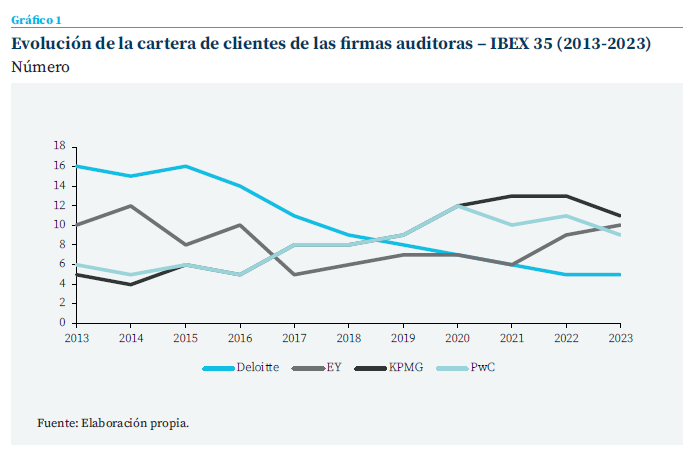

El gráfico 1 muestra la evolución de la cartera de clientes del IBEX 35 de las firmas auditoras durante el período 2013-2023. Deloitte fue la firma que más informes de auditoría de empresas del IBEX 35 firmó entre 2013-2023 (28 %), seguida de PwC (25 %), KPMG (24 %) y EY (22 %)1. Las cuotas de mercado de cada firma sugieren que no hay una empresa “líder” en este segmento, a diferencia de lo que sucedía antes de la crisis de Arthur Andersen (AA) en el 20022.

Deloitte perdió cuota de mercado a lo largo del tiempo, reduciendo el número de auditorías del IBEX 35 de 16 (43,24 % del total) en 2013 a 5 (14,29 %) en 2023. Tanto KPMG como PwC han ganado clientes, pasando de auditar 5 (13,51 %) y 6 (16,22 %) empresas en 2013, respectivamente, a 14 (31,43 %) y 11 (25,71 %) en 2023. EY mantuvo una cuota de mercado superior al 20 % entre 2013 y 2016, con alrededor de diez auditorías anuales. Sin embargo, su número de clientes disminuyó entre 2017 y 2021, con una ligera recuperación en 2022, aunque sin alcanzar el máximo de 2014.

El análisis sectorial por firma revela que Deloitte prestó servicios en 12 de los 18 sectores presentes en la muestra, con una mayor concentración en construcción (23,21 % de su cartera en el período 2013-2023), seguida de nuevas tecnologías (15,18 %) y banca (13,39 %). EY tuvo presencia en 13 sectores (72,22 %), destacando su participación en energía eléctrica (17,78 %), agua y gas (12,22 %), otras industrias manufactureras (11,11 %), transporte (11,11 %) y banca (10 %). KPMG operó en 11 sectores (61,11 %), concen- trando su actividad en energía eléctrica (24 %), industria química (16,67 %), banca (10,42 %) y transporte (10,42 %). PwC, con presencia en 14 sectores (77,78 %), se especializó en banca (36 %) y metálicas básicas (12 %).

Los resultados confirman que el mercado de auditoría del IBEX 35 durante este período se ha comportado como un oligopolio estricto, lo cual es consistente con lo observado en otros mercados y estudios previos

Desde una perspectiva sectorial, se observan cambios relevantes en la participación de todas las ramas de actividad, salvo en papel y artes gráficas. Estos cambios se ven influenciados, en parte, por las fluctuaciones en el número de empresas representadas en el IBEX 35 a lo largo del período (por ejemplo, en los sectores de construcción o energía eléctrica), lo que afectó a las cuotas de mercado de las firmas auditoras. Deloitte lideró inicialmente en construcción y nuevas tecnologías (2013–2016), pero perdió presencia en banca, así como en energía y agua en años posteriores. Su salida del sector de la construcción fue especialmente significativa, sin clientes entre 2020 y 2022. PwC y KPMG consolidaron su presencia en banca e industria química, mientras que KPMG y EY mostraron un crecimiento sostenido en energía eléctrica. En sectores como seguros y papel y artes gráficas, KPMG y PwC mantuvieron exclusividad durante varios años.

En conjunto, los resultados confirman que el mercado de auditoría del IBEX 35 durante este período se ha comportado como un oligopolio estricto, lo cual es consistente con lo observado en otros mercados y estudios previos (Condor López et al., 2018; Rodríguez Castro et al., 2017). Aunque las “Cuatro Grandes” muestran diferencias en su alcance sectorial dentro del IBEX 35, lo que sugiere cierta especialización y una estrategia orientada hacia sectores con alto impacto económico y regulaciones específicas, los datos no permiten concluir la existencia de estrategias de concentración en sectores específicos.

¿Han rotado los auditores del IBEX 35 en el período 2013-2023?

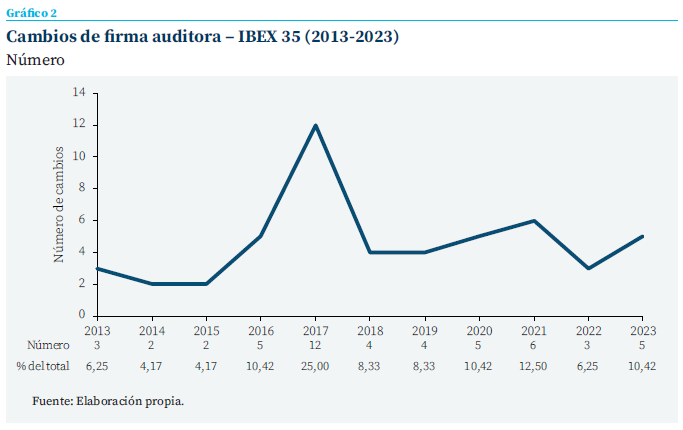

Para responder a esta pregunta analizamos el grado de cumplimiento de la política de RFA en las 545 auditorías presentadas por las 53 empresas de la muestra entre 2013 y 2023, con independencia de su inclusión en el IBEX 35. En total, se registraron 48 cambios de auditor, 34 de ellos durante años en que la empresa formaba parte del índice. El gráfico 2 muestra el número de cambios a lo largo del tiempo.

Tal y como se desprende del cuadro 1, las pri- meras rotaciones obligatorias debían haberse realizado en el primer ejercicio iniciado con posterioridad al 17 de junio de 2020 (ICAC, 2018). No obstante, como podemos observar en el gráfico 2, un tercio de las rotaciones se concentró en los años 2016 y 2017 (10,42 % y 25 %, respectivamente), pudiendo reflejar un deseo de anticiparse a la entrada en vigor del Reglamento UE y la LAC. De hecho, la prensa se refirió en su momento a “una oleada de cambios de auditor de cuentas del Ibex” (El Economista, 26/01/2017).

Tras el ejercicio 2017, las rotaciones se concentraron principalmente en 2021 (6 cambios), año que el Reglamento UE marca como ejercicio de rotación obligatoria, y en el 2023 (5 cambios). La mayoría de estos 11 cambios fueron voluntarios; solo se han identificado dos rotaciones de carácter obligatorio, correspondientes a FCC y OHL. De hecho, estas rotaciones han sido las únicas rotaciones obligatorias en el periodo 2013-2023.

En total, se produjeron cambios de auditor en 43 de las 53 empresas analizadas (81,13 %), mientras que en las 10 restantes (18,87 %) no se registraron cambios de auditor3.

El análisis de la duración de los contratos y la fecha de cambio de firma auditora indica que en el período 2013-2023 la mayoría de los contratos tuvieron una duración entre los 6 y 15 años, con una media de 11,79 años

El análisis de la duración de los contratos4 y la fecha de cambio de firma auditora indica que en el período 2013-2023 la mayoría de los contratos tuvieron una duración entre los 6 y 15 años, con una media de 11,79 años y una mediana de 10,50 años (mínimo 3 y máximo de 29 años). Estos resultados sugieren que muchas empresas optaron por cambiar voluntariamente de auditor en un plazo ligeramente superior al límite de 10 años establecido por la RFA5. La diferencia entre la media y la mediana se debe a la existencia de relaciones de larga duración, como la del Banco Sabadell con PwC, que se mantuvo durante 29 años.

En cuanto a la concentración del mercado, en línea con lo señalado en el apartado anterior, la evidencia confirma la estabilidad del oligopolio, sin variaciones relevantes. Deloitte fue la firma que más clientes perdió, aunque también incorporó nuevos contratos. EY, KPMG y PwC inter- cambiaron clientes de forma más equilibrada. Por ejemplo, Mapfre y Endesa pasaron de EY a KPMG en 2015 y 2020, respectivamente, mientras que KPMG perdió BBVA en favor de EY en 2022. Los sectores con mayor rotación fueron banca, energía y construcción. EY se reforzó en energía y banca, KPMG ganó presencia en banca e industria química, y PwC mantuvo una posición sólida en banca e infraestructura, pese a algunas pérdidas. Solo una firma no perteneciente a las “Cuatro Grandes”, Mazars, figura en la muestra, aunque perdió a su único cliente en favor de EY en 20156. Por último, cabe destacar que dos empresas, Técnicas Reunidas y Logista, recurrieron a la auditoría conjunta, aunque solo en el caso de Técnicas Reunidas, la aplicación de este modelo coincidió con su pertenencia al IBEX 35 (tres de los seis años de auditoría conjunta).

¿Ha habido más rotaciones en el IBEX 35 desde la implementación de la RFA?

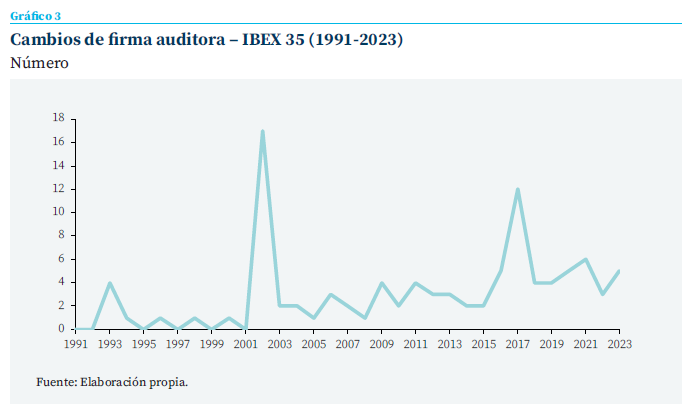

El gráfico 3 muestra la evolución anual de los cambios de auditor entre 1991 y 2023 para las 53 empresas de la muestra (1.259 informes de auditoría). Exceptuando el impacto de AA en 2002, se observa una tendencia creciente en la última década, con el pico importante en 2017, como se mencionó anteriormente.

La entrada en vigor de la RFA ha estado asociada a un aumento en la frecuencia de cambios de firma auditora, incluso cuando no existía una obligación formal de rotación, reflejando una posible reacción anticipada o preventiva por parte de las empresas cotizadas

Para evaluar el impacto de la regulación, se dividió la muestra en dos períodos: antes y después de la entrada en vigor de la política de RFA establecida por el Reglamento UE, 16 de junio de 2016. El primer grupo abarca las auditorías de 1991 a 2016 (919 observaciones), y el segundo, de 2017 a 2023 (340 observaciones). La media de cambios de auditor pasó de 6,64 % en el primer período al 11,47 % en el segundo, lo que representa un incremento de 4,83 puntos porcentuales. Esta diferencia de medias de 4,83 puntos porcentuales es estadísticamente significativa (t = –2,8223; p = 0,005), lo que indica un incremento relevante en la rotación tras la aplicación de la RFA. Los resultados se confirman mediante la prueba de Mann-Whitney U (p < 0,05), que también permite rechazar la hipótesis de igualdad entre ambos períodos. Estos resultados sugieren que la entrada en vigor de la RFA ha estado asociada a un aumento en la frecuencia de cambios de firma auditora, incluso cuando no existía una obligación formal de rotación, reflejando una posible reacción anticipada o preventiva por parte de las empresas cotizadas.

Conclusiones

El análisis de las auditorías de las empresas españolas cotizadas en el IBEX 35 entre 2013 y 2023 muestra que la normativa sobre rotación obligatoria de firmas de auditoría (RFA) ha impulsado un incremento significativo en los cambios de estas, aunque la mayoría fueron voluntarios. Este comportamiento sugiere que muchas empresas optaron por anticiparse al cumplimiento formal de la normativa, posiblemente como estrategia de gestión de los riesgos asociados a una rotación obligatoria o como señal de compromiso con la transparencia y calidad de la auditoría, tomando decisiones respecto a su auditor principal antes de que la normativa exija su relevo. En promedio, los cambios voluntarios de contratos iniciados antes de la introducción de la RFA se produjeron ligeramente por encima del límite de los diez años fijados por la RFA.

A pesar del mayor número de rotaciones, no se observa una alteración en la estructura del mercado. Las “Cuatro Grandes” mantienen su dominio, lo que confirma la existencia de un oligopolio estable en los servicios de auditoría del IBEX 35. No obstante, sí se observan ajustes en el peso relativo de cada firma auditora y de la distribución sectorial.

Los cambios de auditor no se han traducido en incrementos significativos de los honorarios de auditoría pagados al auditor principal, ni en términos absolutos ni relativos al tamaño de la empresa. Tampoco se aprecia una adopción relevante del modelo de auditoría conjunta entre las grandes cotizadas.

En conclusión, la implementación de la RFA en el segmento del mercado de auditoría del IBEX 35 no ha modificado la concentración del mercado, pero sí ha fomentado el cambio voluntario de auditor dentro de las mismas firmas dominantes, sin afectar significativamente a los costes de auditoría. Aunque este estudio no evalúa directamente el impacto de la RFA sobre la independencia o la calidad del servicio, los resultados permiten identificar algunos efectos observables de la reforma, aportando elementos relevantes al debate sobre su efectividad y alcance real.

Referencias

Accountancy Europe. (2022). Mandatory Rotation of Auditors. Streamlining European Countries’ Audit Rules. https://www.accountancyeurope.eu/wp-content/uploads/2022/12/Audit-Rotation-2022_Accountancy_EU.pdf

Basioudis, I. G., Cuellar Fernández, B., y García Lacalle, J. (2024). Implementing mandatory audit firm rotation: Effects on audit and non-audit fees. Spanish Accounting Review, 27(1), 174-192. https://doi.org/10.6018/ rcsar.491481

Condor López, V., Ansón Lapeña, J., y Costa Toda, A. (2018). Los Efectos de la Rotación tras la Entrada en vigor del Reglamento Europeo y la Ley de Auditoría de Cuentas. Informe Dictamen Técnico. ICAC.

Directiva UE. (2014). Directiva 2014/56/UE del Parlamento Europeo y del Consejo, de 16 de abril de 2014, por la que se modifica la Directiva 2006/43/CE relativa a la Auditoría Legal de las Cuentas Anuales y de las Cuentas Consolidadas.

El Economista. (5 de enero de 2017). Técnicas Reunidas elige a Deloitte como auditor a partir de 2017. https://www.eleconomista.es/empresas-finanzas/noticias/8065287/01/17/Tecnicas-Reunidas-elige-a-Deloitte-como-auditor-a-partir-de-2017.html

El Economista. (26 de enero de 2017). KPMG gana la auditoría de cuentas de Acciona para los próximos ejercicios. https://www.eleconomista.es/empresas-finanzas/noticias/8111839/01/17/KPMG-gana-la-auditoria-de-cuentas-de-Acciona-para-los-proximos-tres-ejercicios.html

General Accounting Office (GAO). (2003). Required Study on the Potential Effects of Mandatory Audit Firm Rotation. Report to the Senate Committee on Banking, Housing, and Urban Affairs and the House Committee on Financial Services. Washington, DC.

Informe Auditoría Grifols. (2023). Informe de Auditoría de Grifols, S.A. y sociedades dependientes. https://www.grifols.com/documents/3625622/6152178/CCAACC-Grifols-SA-31-12-2023-WEB.pdf/4902d76a-1b61-21c9-7138-36671901b581?t=1709882067511

Instituto de Contabilidad y Auditoría de Cuentas. (2018). Consulta No. 1. BOICAC 115. https://www.icac.gob.es/node/185

Instituto de Contabilidad y Auditoría de Cuentas. (2024). Criterio de Interpretación sobre Determinados Aspectos de la Duración Máxima del Encargo de Auditoría en Entidades de Interés Público.

International Federation of Accountants. (2020). Joint Audit: The Bottom Line – The Evidence is Unclear. https://www.ifac.org/publications/joint-audit-bottom-line-no-clear-evidence

Ley de Auditoría. (2015). Ley 22/2015, de 20 de julio de Auditoría de Cuentas. https://www.boe.es/buscar/act.php?id=BOE-A-2015-8147

Reglamento UE. (2014). Reglamento UE 537/2014 del Parlamento Europeo y del Consejo de 16 de abril de 2014 sobre los Requisitos Específicos para la Auditoría Legal de las Entidades de Interés Público. https://eur-lex.europa.eu/eli/reg/2014/537/oj

Rodríguez Castro, P., Ruiz Barbadillo, E., y Biedma López, E. (2017). Market power and audit market collusion: the Spanish case. Academia Revista Latinoamericana de Administración, 30(3), 344-361. https://doi. org/10.1108/ARLA-11-2015-0307

Willekens, M., Dekeyser, S., y Simac, I. (2019). EU Statutory Audit Reform. Impact on Costs, Concentration and Competition. https://www.europarl.europa.eu/thinktank/en/document/IPOL_STU(2019)631057

Notas

* Universidad Rey Juan Carlos.

** IE Business School – IE University.

◆ Las autoras agradecen a Funcas. la financiación para la realización de este trabajo y el desarrollo de esta línea de investigación

1 Técnicas Reunidas tuvo auditoría conjunta Deloitte/PwC durante seis años, siendo la compañía parte del IBEX 35 en tres de ellos (2017, 2018, 2019). El gráfico 1 muestra las firmas auditoras de 398 auditorías de empresas del IBEX 35, excluyendo las tres coauditorías de Técnicas Reunidas en 2017, 2018 y 2019.

2 De las 297 auditorías realizadas entre 1991 y 2001 por las 27 empresas de nuestra muestra, el 50 % (148) fue firmado por AA, seguida por PwC (28 %) y KPMG (14 %), con una presencia residual de EY y Coopers & Lybrand. Tras la crisis global de AA a raíz del escándalo de Enron en EE. UU. en 2002, el equipo de auditoría de AA España se integró en Deloitte, que absorbió a la mayoría de los socios, empleados y clientes. En nuestra muestra, de los 18 clientes de AA en 2001, 15 pasaron a Deloitte, 2 a KPMG y 1 a PwC.

3 El Banco Popular, Bolsas y Mercados Españoles, Jazztel y Másmovil Ibercom fueron integradas, respectivamente, en el Banco Santander (2017), SIX (2020), Orange (2016) y KKR, Cinven y Providence Equity (2020). El caso de Grifols resulta llamativo, ya que, según se menciona en el informe de auditoría de 2023 de KPMG, la firma señala que “hemos venido realizando el trabajo de auditoría de cuentas de forma ininterrumpida desde el ejercicio finalizado el 31 de julio de 1990” (Informe Auditoría Grifols, 2023: 8), inicialmente bajo la denominación de KPMG Peat Marwick, S.A. y CIA AUDITORES, SRC, y posteriormente como KPMG. Sin embargo, como se muestra en el cuadro 1, la normativa de RFA establece que, en el caso de contratos firmados antes del 17 de junio de 1996, la fecha límite para la rotación del auditor es el ejercicio que se inicie con posterioridad al 17 de junio del 2020. Los cinco casos restantes (11,63 %), corresponden a empresas que no tienen obligación de rotar el auditor antes del ejercicio 2025.

4 Los años de contrato se han calculado a partir de la información en los informes anuales presentados a la CNMV desde 1990, sin incluir periodos anteriores.

5 Los contratos iniciados antes del Reglamento UE siguen los criterios de RFA descritos en el cuadro 1.

6 Mazars figura en la muestra de 545 observaciones, pero no en la de 401 analizada anteriormente, ya que los años en que auditó a Solaria ésta no formaba parte del IBEX 35.

Sumario

- Carta de la redacción

- Algunas claves económicas para una industria europea de defensa más integrada

- El próximo reto del BCE: la política monetaria en la era de la incertidumbre

- Causas del malestar económico de los hogares: resultado de la Encuesta Funcas de Economía y Finanzas de mayo de 2025

- Las cuentas de los hogares y de las empresas no financieras en 2024

- Activos y pasivos de las sociedades no financieras en España en el euro: intensificación de capital y variación del endeudamiento

- Desaparición de la prima bancaria frente al crédito no financiero

- Diez años de rotación obligatoria de firmas de auditoría en la UE: evolución legislativa en España e impacto en el IBEX 35

- Crédito revolving en España y Europa: inclusión financiera, riesgos, y transparencia

- Mejorando la educación financiera de los adolescentes: vías cognitivas, estructurales y situacionales