Cuadernos de Información Económica, N.º 307 (julio-agosto 2025)

Fecha: julio 2025

Autores

Juan Jesús García Curtit, Salvador Jiménez y Javier Pino*

Etiquetas

Prima bancaria, Crédito no financiero, Riesgo de crédito

Desaparición de la prima bancaria frente al crédito no financiero

Antes de la crisis de 2008, los bancos podían financiarse más barato que las empresas no financieras gracias a su perfil regulado y el respaldo implícito del Estado. Tras la crisis, esa ventaja desapareció: los inversores comenzaron a exigir una prima bancaria por el mayor riesgo percibido. Aunque la rentabilidad del sector ha mejorado desde 2022 –gracias al giro del BCE, la diversificación internacional y la reducción del riesgo soberano–, el diferencial frente al crédito no financiero persiste. No por debilidad, sino por la complejidad estructural del mercado bancario, más amplio, diverso y con oportunidades tácticas para el inversor.

La prima adicional del crédito financiero frente al crédito no financiero

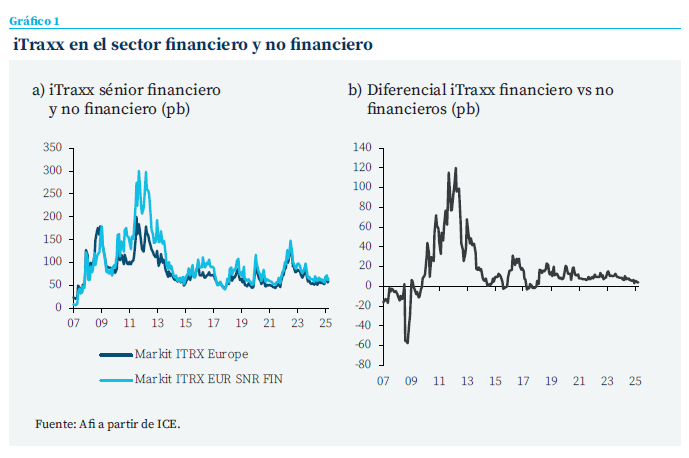

Antes de la crisis, era habitual que el crédito financiero –entendido como la deuda emitida por las entidades financieras– ofreciese a los bonistas una rentabilidad, o TIR, inferior al crédito emitido por empresas no financieras. Esto se explicaba fundamentalmente por tratarse de un sector regulado, con un acceso privilegiado a la liquidez y en el que las quiebras en países desarrollados eran esporádicas, al existir un respaldo implícito de los gobiernos. Sin embargo, desde la crisis financiera, se produjo un cambio radical y de forma estructural, aunque en algunos episodios con un impacto especialmente acusado, los inversores han exigido una prima de riesgo bancaria —es decir, un diferencial de rentabilidad adicional frente al crédito no financiero– para compensar la percepción de que los bancos son emisores más frágiles que las compañías no financieras. El gráfico 1 lo muestra a través de la evolución del iTraxx –un índice de derivados de crédito que agrupa los credit default swaps (CDS) de un conjunto de emisores europeos– herramienta clave para medir el riesgo de crédito percibido por el mercado en diferentes sectores. En particular, del iTraxx sénior que cubre CDS de deuda sénior de un conjunto de emisores europeos.

La quiebra de Lehman Brothers en septiembre de 2008 ya puso el foco en el regulador del sistema bancario. El temor no era solamente por las pérdidas de las carteras hipotecarias, sino también por el riesgo de contraparte en el mercado interbancario y la inexistencia de un marco de resolución ordenada. Los reguladores reaccionaron con el diseño preliminar de Basilea, que incrementó los requerimientos en términos de métricas de capital de máxima calidad (CET1, capital tier 1), colchones de conservación y buffers anticíclicos. Entre 2009 y 2011 los bancos europeos emitieron volúmenes récord de deuda sénior y subordinada para reforzar capital, a costes sensiblemente superiores a los previos a la crisis. En cualquier caso, se produjo un fuerte aumento de la percepción de riesgo sistémico y los bancos dejaron de ser considerados como entidades demasiado seguras y/o grandes como para quebrar.

Cuando la prima de riesgo soberana italiana o española se disparaba, el valor de esos bonos se deterioraba, pudiendo erosionar el capital y generando lo que el Banco Central Europeo bautizó como “bucle soberano‑bancario”

No obstante, esa prima alcanzó su máximo en plena crisis de deuda soberana en 2012. Al mismo tiempo, los bancos acumulaban grandes carteras de bonos públicos –cerca del 8 % de sus activos totales en 2012, aunque en países como España, Italia, Portugal o Grecia se superaba el 10 %–. Por un lado, les permitía obtener un elevado devengo de TIR y colateral de alta calidad y, a su vez, era necesario para los tesoros de los países periféricos que los bancos cubriesen la abultada caída de tenencias de inversores extranjeros. Cuando la prima de riesgo soberana italiana o española se disparaba, el valor de esos bonos se deterioraba, pudiendo erosionar el capital y generando lo que el Banco Central Europeo (BCE) bautizó como “bucle soberano‑bancario”. Las distintas intervenciones del BCE (a través del SMP –Securities Markets Programme– y luego de la OMT – Outright Monetary Transactions–) y las primeras TLTRO suavizaron las tensiones a partir de 2012, pero la prima bancaria se había convertido en una característica estructural del mercado.

Efectos de la política monetaria no convencional

El BCE, con el objetivo de evitar la deflación y alentar el crecimiento económico, al inicio de 2015 desplegó el APP (programa de compra de activos), ya que llevar los tipos de interés incluso a terreno negativo no fue suficiente. Entre los distintos programas destacaba el PSPP (public sector purchase programme), que permitía la compra de deuda pública. Con el despliegue de este instrumento, ya no solo el tramo corto de la curva se situó en negativo, sino que se produjo un fuerte aplanamiento y el margen de intereses se estrechó considerablemente.

Todas estas medidas de política monetaria no convencional fueron fundamentales para crear un entorno económico‑ financiero propicio para que las entidades financieras pudieran emitir instrumentos que le permitieran recapitalizarse en un entorno de tipos reducidos

Todas estas medidas de política monetaria no convencional fueron fundamentales para crear un entorno económico‑financiero propicio para que, por un lado, las entidades financieras pudieran emitir instrumentos que le permitieran recapitalizarse en un entorno de tipos reducidos y, por otro lado, pudieran digerir los activos dañados y que la morosidad se fuese reduciendo de forma progresiva.

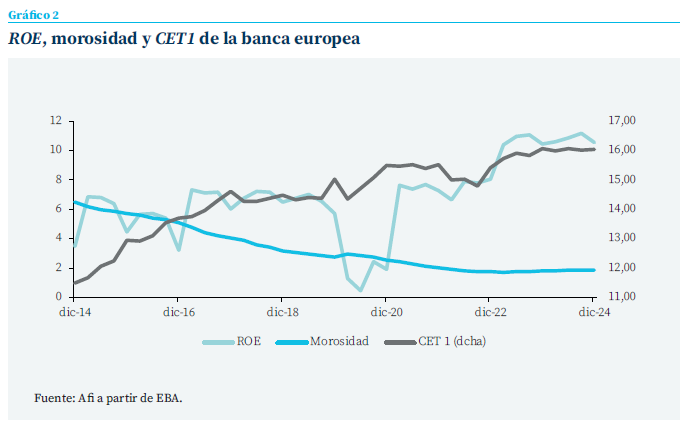

Sin embargo, ese entorno de tipos negativos con curvas planas hizo que el ROE (return on equity) de los bancos no fuese capaz de volver a niveles previos a la crisis financiera. Para el conjunto de la zona del euro, en el periodo 2015‑2019 se situó en promedio en el 6,3 %, claramente por debajo del coste del capital.

Esta escasez de rentabilidad explicaba que durante mucho tiempo el price to book de los bancos se situase por debajo de la unidad y, a pesar de su recapitalización que ayudó a reducir la prima bancaria, el mercado ponía en duda su modelo de negocio ante la reducida rentabilidad y mantuvo la prima bancaria en promedio por encima de los 20 pb. Además, la introducción de nuevos requerimientos, como el MREL (Minimum Requirement for own funds and Eligible Liabilities) en Europa, amplió la jerarquía de pasivos ante la aparición de una nueva categoría, denominada el senior non-preferred que, como consecuencia de su cómputo como pasivo admisible en una resolución bancaria, debían ofrecer una compensación extra.

El episodio de la pandemia COVID‑19 volvió a estresar al sector financiero de forma relevante. Además, desde la crisis financiera, ante cualquier evento que suponga un shock para los mercados financieros, los bancos son especialmente castigados en las fases iniciales, lo que, por otro lado, permite que surjan oportunidades muy atractivas para los inversores en periodos de estrés. En marzo de 2020, el spread de crédito del Itraxx se disparó momentáneamente. Sin embargo, los paquetes de avales públicos y la suspensión temporal de los dividendos permitieron preservar el capital, junto con un impulso fiscal sin precedentes que permitió que el shock en el ciclo económico fuese muy inferior a lo inicialmente pronosticado.

Factores de mejora desde 2022

Desde 2022, como se observaba en el gráfico 1, utilizando aquellos instrumentos más líquidos como son los CDS, se observa un estrechamiento continuado de la prima. Los factores que ayudan a explicar esta mejora de los fundamentales son variados:

- El giro hawkish del BCE en julio de 2022 supuso un cambio de régimen. Entre septiembre 2019 y septiembre 2023 la facilidad de depósito pasó del ‑0,50 % al 4 %. Este movimiento permitió a los bancos, no solo elevar de forma considerable sus tipos de concesión de crédito, y los ingresos procedentes de todos los préstamos a tipo variable, sino también obtener una remuneración por su liquidez a un tipo de interés sustancialmente superior al coste que asumía por la liquidez minorista. Esto permitió elevar de forma considerable su margen de intereses y devolvió el ROE medio al entorno del 10 %.

Se observa una mayor desvinculación del riesgo soberano. La exposición de los bancos a bonos domésticos ha descendido hasta representar solo el 6 % de sus activos, según la EBA en junio de 2024, y la duración media de las carteras también ha disminuido

- La emisión neta de deuda de los bancos ha sido más reducida en los últimos años, tanto por el adelantamiento de sus necesidades de financiación en el periodo de política monetaria ultra laxa, como por la propia generación orgánica de capital.

- En cuanto a la financiación, los bancos han fortalecido su liquidez estructural de la mano del crecimiento que ha tenido lugar en los depósitos. La ratio de cobertura de liquidez media se sitúa actualmente muy por encima del mínimo regulatorio, reduciendo así la necesidad de acudir con frecuencia al mercado mayorista.

- Además, ahora se observa una mayor desvinculación del riesgo soberano. La exposición de los bancos a bonos domésticos ha descendido hasta representar solo el 6 % de sus activos, según la EBA en junio de 2024, y la duración media de las carteras también ha disminuido. Este menor sesgo doméstico y la reducción en sensibilidad medida contribuyen a mitigar el riesgo de bucle soberano‑bancario que castigó fuertemente a los spreads bancarios en el pasado.

- Los grandes bancos cotizados obtienen ya más del 40 % de su margen bruto fuera de su país de origen, frente al 25 % en 2010 (estimaciones del BCE y resultados anuales). Esta expansión internacional –vía filiales, banca digital y negocios de banca de inversión paneuropeos– reduce la dependencia del ciclo doméstico y, en consecuencia, rebaja la correlación entre la calidad crediticia del banco y el rating soberano. La mayor distribución geográfica de riesgos también modera la volatilidad de beneficios y fortalece la capacidad de absorción de pérdidas.

Por último, el salto de los beneficios bancarios en 2023 suscitó inicialmente dudas sobre su sostenibilidad: muchos inversores temían que, cuando el BCE empezara a recortar tipos, la rentabilidad se desinflara. Sin embargo, tres factores están inclinando la balanza a favor de una senda de beneficios más estable:

- Primero, el volumen de crédito sigue creciendo en una zona de euro sin visos de consolidación fiscal; de hecho, Alemania ya ha anunciado un ambicioso programa de inversión en infraestructuras y defensa.

- Segundo, la mayor pendiente de las curvas de tipos –potenciada por la necesidad creciente de financiación pública a largo plazo– preserva los márgenes de intermediación incluso con bajadas moderadas de los tipos oficiales.

- Y tercero, un número creciente de entidades diversifica sus fuentes de ingresos mediante negocios de seguros y gestión de activos.

En conjunto, estos elementos refuerzan la idea de que la desaparición de la prima bancaria obedece tanto al nuevo marco regulatorio como a una mejora estructural –no meramente cíclica– de la rentabilidad del sector.

El atractivo estructural del mercado de bonos bancarios

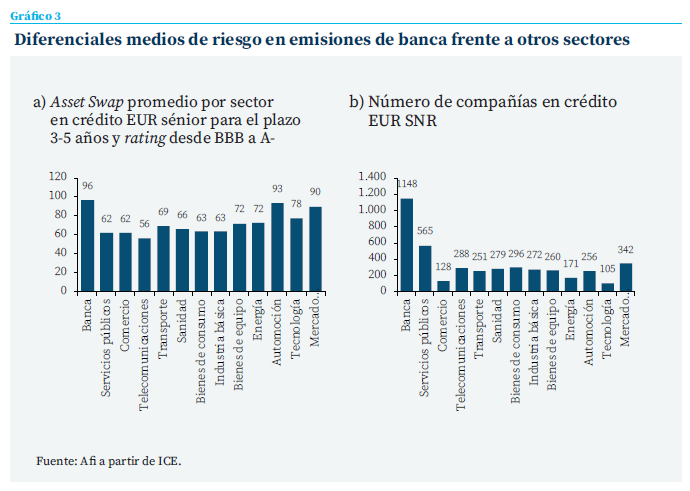

Más allá de la reciente compresión de primas, el mercado de bonos emitidos por entidades financieras destaca por su profundidad, diversidad y dinamismo. Aproximadamente el 26 % del universo de bonos sénior denominados en euros –tanto investment grade como high yield– corresponde a emisores del sector financiero, con más de 1.100 emisiones activas. Esta cifra contrasta con la del siguiente sector más representado, utilities, que apenas alcanza las 565 emisiones. Esta amplitud, unida a la frecuencia con la que entidades de todos los tamaños acuden al mercado primario, se traduce en una elevada liquidez, curvas de crédito completas y múltiples puntos de entrada tácticos. Son ventajas difíciles de replicar en sectores donde unos pocos emisores concentran la mayor parte del índice.

Sin embargo, al analizar el mercado de bonos desde una perspectiva sectorial –y no a través del mercado de CDS, que se limita a los grandes bancos–, puede surgir la percepción de que el sector bancario sigue ofreciendo una prima adicional. Para ilustrar esta idea, se ha seleccionado una muestra de bonos con vencimientos entre 3 y 5 años y calificaciones crediticias entre BBB y A‑1. En este grupo, como muestra el gráfico 3, el diferencial medio frente al tipo swap del sector bancario se sitúa en 88 puntos básicos, una cifra comparable a la de sectores actualmente bajo presión, como automoción (93 pb) o real estate (90 pb), y claramente por encima del promedio del universo (71 pb) o del mínimo observado en telecomunicaciones (56 pb).

En el caso de automoción, los diferenciales reflejan la elevada competencia de los fabricantes chinos, la complejidad de mantener dos modelos de producción (combustión y eléctrico) y las tensiones arancelarias. En real estate, pesan las dificultades del segmento de commercial real estate (CRE) en algunos países, así como el impacto de unos tipos de interés más elevados sobre compañías con altos niveles de apalancamiento.

El sector bancario, sin embargo, no atraviesa una coyuntura comparable. La explicación de su diferencial más elevado reside en la propia estructura del mercado: una base de emisores mucho más amplia y heterogénea, con entidades de distintos tamaños, geografías, líneas de negocio y perfiles de riesgo. Esta diversidad contrasta con la concentración que caracteriza a otros sectores, donde predominan grandes corporaciones consolidadas o actores nacionales en entornos cuasi monopolísticos. En definitiva, el diferencial observado en los bonos bancarios no debe interpretarse como un signo de debilidad, sino como una manifestación de la riqueza estructural del propio mercado financiero, que ofrece oportunidades únicas para el análisis y la inversión táctica.

Diferenciales de crédito bancario: entre la normalización y la cautela

Las condiciones que daban sentido a la prima bancaria han desaparecido: la recapitalización, el marco de resolución y la diversificación internacional han situado a los bancos europeos en pie de igualdad –e incluso de ventaja en liquidez– respecto a los grandes emisores corporativos. Con más del 95 % de los objetivos MREL ya cubiertos, el sector ofrece visibilidad sobre calendarios y cuantías de emisión, eliminando la amenaza de un “muro de vencimientos”. Por ello no existen razones fundamentales para que el crédito financiero cotice de forma estructural con prima frente al crédito no financiero. La convergencia, sin embargo, no es irrebatible. Se sostendrá mientras: (i) los ROE se mantengan por encima del coste de capital; (ii) la calidad de activos siga contenida, en particular en CRE y pymes; (iii) el desapalancamiento soberano evite reactivar el bucle bancario‑soberano, y (iv) la continua reducción de las tenencias soberanas en balance, limite la sensibilidad del banco al rating país. Podría revertir si un retorno a tipos bajos comprime los márgenes y reaviva la búsqueda de riesgo; si la transición energética incrementa el cost-of-risk en sectores intensivos en carbono, o si un shock geopolítico obliga a una emisión masiva de deuda pública que vuelva a tensionar los balances bancarios.

Notas

* Afi, Analistas Financieros Internacionales, S. A.

1 Esta selección se debe a que en estas capas existe una población elevada en todos los sectores y, a su vez, eliminamos las referencias BBB- porque en este escalón proliferan outliers (empresas que hace relativamente poco eran high yield o tienen elevado riesgo de serlo pronto) que introducen ruido en la muestra.

Sumario

- Carta de la redacción

- Algunas claves económicas para una industria europea de defensa más integrada

- El próximo reto del BCE: la política monetaria en la era de la incertidumbre

- Causas del malestar económico de los hogares: resultado de la Encuesta Funcas de Economía y Finanzas de mayo de 2025

- Las cuentas de los hogares y de las empresas no financieras en 2024

- Activos y pasivos de las sociedades no financieras en España en el euro: intensificación de capital y variación del endeudamiento

- Desaparición de la prima bancaria frente al crédito no financiero

- Diez años de rotación obligatoria de firmas de auditoría en la UE: evolución legislativa en España e impacto en el IBEX 35

- Crédito revolving en España y Europa: inclusión financiera, riesgos, y transparencia

- Mejorando la educación financiera de los adolescentes: vías cognitivas, estructurales y situacionales