Depósitos y transmisión de la política monetaria

Fecha: mayo 2024

David Marques-Ibañez y Alessio Reghezza*

Depósitos bancarios, acceso al crédito, política monetaria, tipos de interés

Cuadernos de Información Económica, N.º 300 (mayo-junio 2024)

Este documento hace hincapié en cómo los depósitos bancarios podrían condicionar la política monetaria y el acceso al crédito de los prestatarios. Sostiene que este mecanismo sería mucho más pronunciado cuando los tipos de interés experimentan subidas grandes e inesperadas, e incluso más fuerte tras un largo periodo de tipos de interés bajos. Las razones son dos: los bancos tendrían más probabilidades de entrar en el ciclo de subidas con más riesgo de tipos de interés, y las subidas de tipos más elevadas harían más incierta la estabilidad de la financiación «barata» de los depósitos, ya que los depositantes considerarían fuentes alternativas de financiación. Fundamentalmente, las empresas que se vean afectadas por el ciclo de endurecimiento, principalmente las conectadas a prestamistas con mayores brechas de duración (duration gaps), tendrían muchas menos probabilidades de obtener crédito cuando comenzase ese endurecimiento. Esta tendencia a verse menos afectadas sería aún mayor en el caso de los bancos que experimentan salidas de depósitos.

Introducción1

Tradicionalmente, en los modelos macroeconómicos se solía considerar a los bancos como un conducto pasivo de la política monetaria: cuando cambian los tipos de interés oficiales, los bancos transmiten homogéneamente los cambios en su coste de financiación al activo de su balance, desplazando así la oferta de crédito, al tiempo que los mercados se adaptan rápidamente a los nuevos tipos. Sin embargo, hay una serie de pruebas ya bien establecidas que documentan cómo los bancos son parte activa del mecanismo de transmisión (Bernanke y Gertler, 1995), y cómo sus características determinan efectos adicionales de oferta en la provisión de crédito a la economía a través del canal de préstamos bancarios. Partiendo de esta base, existe una literatura macroeconómica rica y en expansión que utiliza modelos macroeconómicos de equilibrio general que incorporan fricciones financieras (véase Dou et al., 2020). También hay pruebas de que la heterogeneidad en la posición de capital de los bancos (Peek y Rosengren, 2000 y Jiménez et al., 2012), la brecha de ingre- sos (véase Gómez et al., 2021) o su capacidad para generar liquidez titulizando sus activos (Loutskina y Strahan, 2009) afecta a la oferta de crédito.

Entre esas características de los bancos, recientemente se ha destacado la importancia de los depósitos como componente clave de la trans- misión de la política monetaria (Dreschsler et al., 2017). Anteriormente, la idea era que, en la mayoría de los casos, si los cambios en la política monetaria afectaban al volumen de depósitos, los bancos podrían complementar fácilmente los depósitos con formas alternativas de financiación, reflejando los cambios en el nuevo tipo de interés oficial sin alterar la transmisión de la política monetaria.

Según el principio fundamental del canal de depósitos bancarios, a medida que aumentan los tipos de interés oficiales, los bancos ganan más a través de una mayor rebaja de los depósitos. A medida que aumenta el coste de oportunidad de mantener depósitos, los ahorradores abandonan los depósitos a la vista y se decantan por productos de mayor rentabilidad, desde depósitos a plazo hasta fondos del mercado monetario. Sin embargo, en lugar de revalorizar el rendimiento de los depósitos, lo que aumentaría el coste de todo el stock, los bancos prefieren dejar salir a los ahorradores marginales. Su poder de mercado permite a los bancos aplicar sólo una baja repercusión de los tipos de interés oficiales y mantener una elevada rebaja en la mayoría de los depósitos. Además, en lugar de compensar la salida con financiación a tipos de mercado, prefieren reducir los préstamos en consecuencia. Este mecanismo señala la importancia de las diferencias de los bancos en la estructura de financiación para explicar cómo afectan las subidas de tipos a la oferta de préstamos.

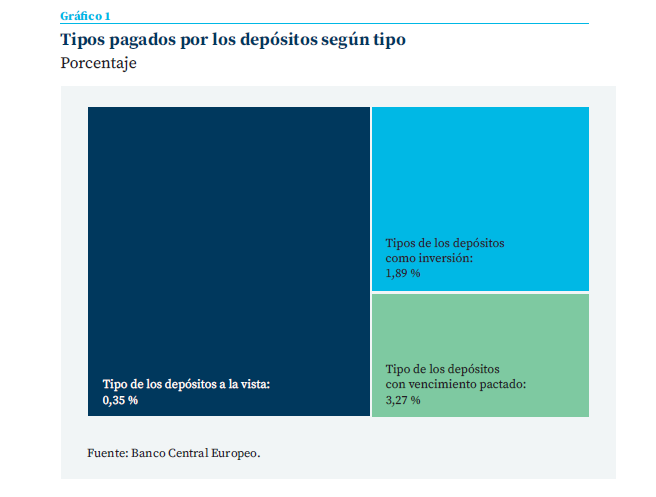

Este canal parece importante por varias razones: en primer lugar, los depósitos son, con diferencia, la mayor fuente de financiación de los bancos. Además, la fuente más frecuente de depósitos bancarios serían los depósitos a la vista, que son los menos sensibles a las variaciones de los tipos de mercado. Como muestra el gráfico 1, en octubre de 2023 el tipo medio de los depósitos a la vista de los depósitos en circulación en la zona del euro era del 0,35 %, mientras que el tipo pagado por los depósitos de inversión y por los de vencimiento acordado era del 1,9 y el 3,3 %, respectivamente.

Investigaciones previas

Los trabajos recientes sobre el mencionado canal de depósitos bancarios se basan en el hecho de que los bancos tienen poder de mercado en el mercado de depósitos, lo que conduce a una transmisión limitada de los tipos de mercado a los tipos de depósito, lo que se denomina “baja beta de los depósitos” (Drechsler et al., 2021). Existen pruebas significativas de que los bancos tienen un poder de mercado importante (véase, por ejemplo, Focarelli y Panetta, 2003) y de que los depósitos bancarios son bastante “pegajosos” (sticky) (Ferrer et al., 2023). Esto se atribuye a la competencia oligopolística imperfecta en los mercados de depósitos (véase Hannan y Berger, 1991; Neumark y Sharpe, 1992). Empíricamente, Drechsler et al. (2017) muestran que los bancos ajustan sus balances a la salida de depósitos reduciendo los préstamos, y más cuando tienen más poder de mercado sobre los depósitos.

Existe una fragilidad oculta en las estructuras de financiación basadas en depósitos que, en casos extremos, puede dar lugar a retiradas masivas cuando existen dudas sobre la solvencia de los bancos.

Otra consideración es la estabilidad de los depósitos. El papel de los depósitos puede leerse también a través de la lente de la literatura que modela a los bancos como proveedores de liquidez que participan en la transformación de vencimientos (Diamond y Dybvig, 1983; Gorton y Pennacchi, 1990; Diamond y Rajan, 2001; Kashyap et al., 2002). Esta doble función hace que los bancos sean vulnerables al riesgo de liquidez, ya que los depósitos suelen ser una fuente de financiación estable, pero pueden estar sujetos a salidas rápidas. Esto significa que existe una fragilidad oculta en las estructuras de financiación basadas en depósitos que, en casos extremos, puede dar lugar a retiradas masivas cuando existen dudas sobre la solvencia de los bancos, como atestigua la quiebra del Silicon Valley Bank en la primavera de 2023.

Política monetaria

El mencionado efecto de los depósitos sobre los préstamos bancarios dependería en gran medida del nivel de los tipos monetarios. Cuando el banco central eleva el tipo de interés oficial, mantener efectivo y depósitos de bajo rendimiento resulta más costoso para los ahorradores, ya que las inversiones alternativas resultan más rentables. Los hogares tienen entonces un incentivo para reducir sus tenencias de depósitos. Esta reducción dependería de la diferencia entre el tipo de interés oficial y la remuneración de los depósitos y del poder de mercado de los bancos sobre sus mercados locales de depósitos. Desde el punto de vista de la financiación, los bancos pueden elevar el tipo de interés que pagan por los depósitos o, captar fondos de otras fuentes de financiación (por ejemplo, emitiendo bonos). En ambos casos, se produciría un aumento importante de los costes de financiación de los bancos.

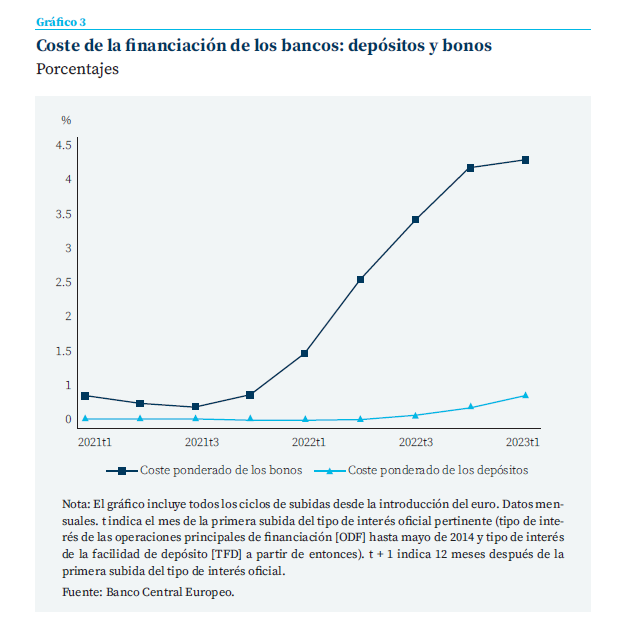

A pesar del moderado aumento de los tipos de depósito, un banco que aumentara la remuneración de sus depósitos en 50 pb, sufriría un aumento del 80 % de sus costes globales de financiación.

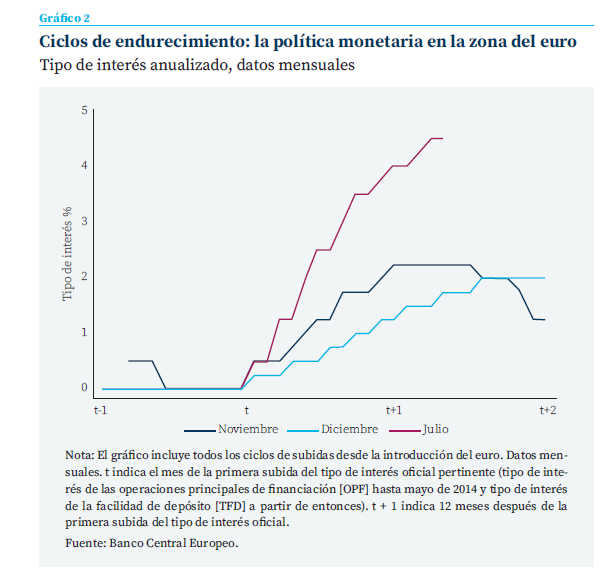

Esto es lo que ocurrió en la zona del euro desde principios de 2022 hasta finales de 2023, cuando se produjo el mayor aumento de los tipos de interés de política monetaria desde la creación del euro (véase el gráfico 2). Esto parece especialmente relevante: cuando el BCE empezó a subir los tipos de referencia, el coste de financiación de los depósitos por parte de los bancos sólo aumentó modestamente –en torno a 50 pb–, mientras que el de los bonos bancarios se incrementó cuatro veces más, en 400 puntos básicos en el primer trimestre de 2023 (gráfico 3). A pesar del moderado aumento de los tipos de depósito, un banco que aumentara la remuneración de sus depósitos en 50 pb, sufriría un aumento del 80 % de sus costes globales de financiación. Esto se debe a la gran cantidad de depósitos en circulación, que representan más del 75 % de la financiación de los bancos de la zona del euro, y al hecho de que los bancos no pueden subir los tipos sólo de los depósitos marginales, como harían si se financiaran en los mercados, sino que tienen que hacerlo para toda la base de financiación.

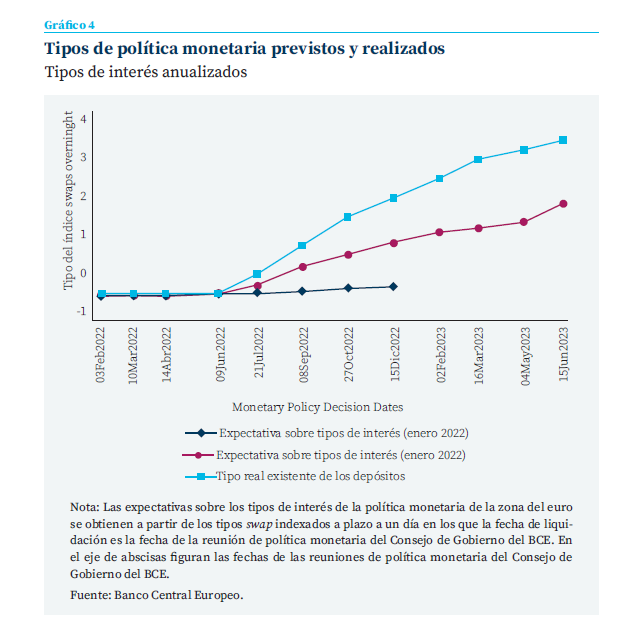

El otro componente relacionado es que, al aumentar rápidamente los tipos de interés, los depósitos que se habían considerado estables se volverían súbitamente inestables. Este sería el caso, en particular, si los tipos aumentan inesperadamente tras un largo periodo de tipos de interés bajos. De hecho, cuando los tipos eran bajos, muchos bancos intentaban extraer el máximo valor de su franquicia de depósitos asumiendo el riesgo de los tipos de interés y aumentando su brecha de duración, ya que los depósitos se consideraban una forma estable de financiación a largo plazo, especialmente en periodos de tipos de interés bajos. Esto significaría que muchos bancos entrarían en el periodo de subida con una gran brecha de duración, por lo que las retiradas de depósitos harían que su brecha de duración fuera más pronunciada. De hecho, esto es lo que ocurrió en 2022-2023, ya que el aumento de los tipos fue en su mayor parte imprevisto, sobre todo por su magnitud (véase el gráfico 4).

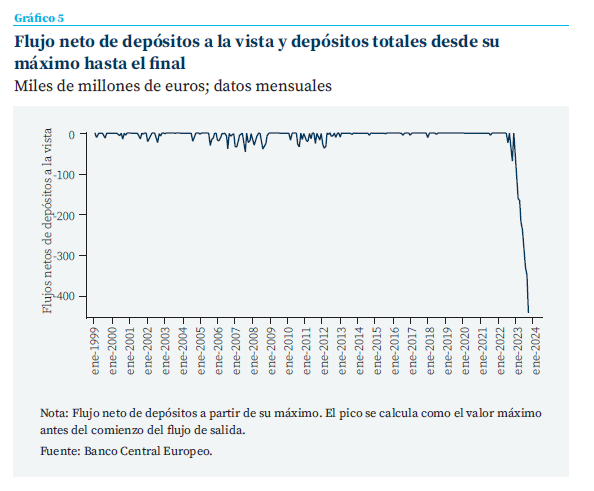

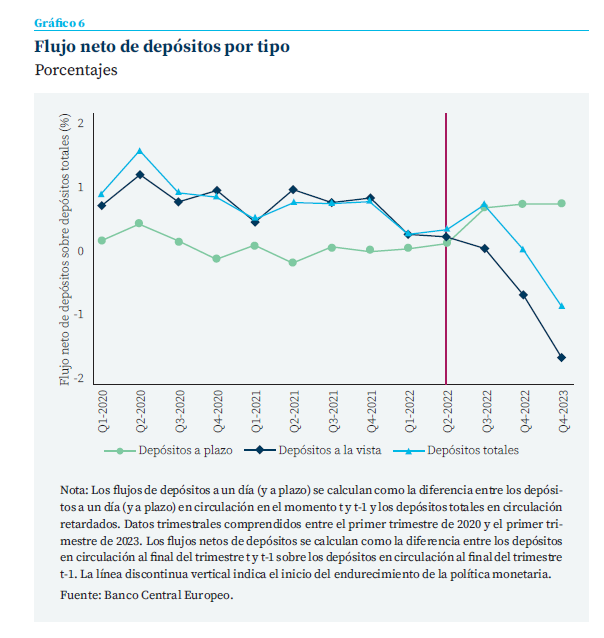

Debido al aumento de los tipos de interés de los préstamos y a la contención de los tipos de interés de los depósitos, los beneficios de los bancos (y sus cotizaciones bursátiles) experimentaron un vuelco y mejoraron repentinamente, lo que se debió sobre todo al aumento de los ingresos netos por tipos de interés a corto plazo, ya que la repercusión de los tipos más altos a los depositantes fue en su mayor parte lenta e incompleta. A su paso, los bancos también experimentaron las mayores reducciones de depósitos a la vista desde la creación del euro en 1999 (gráfico 5). Parte de la salida se compensó con un aumento de los depósitos a plazo, pero el flujo neto global implica una reducción considerable del volumen total de depósitos (véase el gráfico 6). Muchos bancos experimentaron una salida neta, que no sustituyeron por otras fuentes de financiación.

Implicaciones para los prestatarios

Si la retirada de depósitos es suficientemente grande y la nueva financiación demasiado onerosa, muchos bancos preferirán reducir sus nuevos préstamos a nuevos prestatarios. En este último caso, la política monetaria se transmite efectivamente a la oferta de préstamos a través de los cambios en la cantidad de depósitos por dos razones. En primer lugar, el aumento de los tipos de interés de financiación obligaría a los bancos a subir sus tipos de interés de préstamo, aumentando así la probabilidad de selección adversa. En segundo lugar, el aumento de la diferencia entre los depósitos a la vista “baratos” y las fuentes alternativas “caras” en la financiación de los préstamos podría resultar tan grande que la concesión de nuevos préstamos dejara de ser rentable.

Un trabajo reciente de Cappelletti et al. (2024) muestra que esto es así. Utilizando un amplio registro de crédito que incluye la gran mayoría de las relaciones de préstamo entre bancos y empresas en los países de la zona del euro, descubren que los bancos que experimentan salidas de depósitos reducen el crédito en lugar de aumentar el tipo de interés que cobran (al mismo prestatario en relación con otros prestamistas). Esta restricción del crédito es mayor en el caso de los préstamos a tipo fijo y con vencimientos más largos, y más acusada en el caso de los bancos que entran en el período de restricción con una mayor brecha de duración no cubierta. En otras palabras, las empresas que entran en el ciclo de endurecimiento mayormente conectadas a prestamistas con mayores brechas de duración tienen muchas menos probabilidades de obtener crédito al iniciarse el endurecimiento. Esta probabilidad es aún menor para los bancos que experimentan salidas de depósitos. Esto es coherente con los bancos que intentan minimizar los cambios en su brecha de duración, en línea con los hallazgos de Drechsler et al. (2018). Así, los bancos optan por reducir los préstamos en correspondencia con las salidas netas de financiación. Este mecanismo pone de relieve la importancia de las diferencias de los bancos en las estructuras de financiación para explicar cómo los aumentos de los tipos afectan a la oferta de préstamos. Esto está relacionado con trabajos recientes sobre el impacto de las variaciones de los tipos de interés en la esta- bilidad financiera. Jiang et al. (2023) exploran las consecuencias para la estabilidad financiera asociadas a las pérdidas no realizadas en la cartera de valores que aparecen debido a la velocidad sin precedentes de las subidas de los tipos de interés por parte de la Reserva Federal y muestran que estas pérdidas aumentaron significativamente la fragilidad del sistema bancario estadounidense frente a la retirada masiva de fondos de depositantes no asegurados.

El aumento de la diferencia entre los depósitos a la vista “baratos” y las fuentes alternativas “caras” en la financiación de los préstamos podría resultar tan grande que la concesión de nuevos préstamos dejara de ser rentable.

En términos más generales, esto se relaciona con las preocupaciones sobre las implicaciones para la estabilidad financiera cuando los bancos centrales endurecen su postura tras un largo período de amplia liquidez y expansión de los balances de los bancos centrales (Acharya et al., 2023).

Conclusiones

En este documento se ha examinado brevemente cómo los trabajos académicos recientes han puesto de relieve la importancia de los depósitos bancarios para la transmisión de la política monetaria, en particular durante períodos de subidas inesperadas de los tipos de interés.

Referencias

Acharya, V., Chauhan, R., Rajan, R. y Steffen, S. (2023). Liquidity Dependence and the Waxing and Waning of Central Bank Balance Sheets. National Bureau of Economic Research Working Papers, 31050. NBER.

Bernanke, B. y Gertler, M. (1995). ‘Inside the black box’: The credit channel of monetary policy transmission. Journal of Economic Perspective, 9, pp. 27–48.

Cappelletti, G, Marqués-Ibáñez, D., Reghezza, A. y Salleo, C. (2024). As Interest Rates Surge: Flighty Deposits and Lending. European Central Bank Working Paper Series, 2923.

Dou, Lo, Muley, A. y Uhlig, H. (2020). Macroeconomic models for monetary policy: a critical review from a finance perspective. Annual Review of Financial Economics, 12, pp. 95–140.

Diamond, D. W. y Dybvig, P. H. (1983). Bank runs, deposit insurance, and liquidity. Journal of Political Economy, 91.

Diamond, D. y Rajan, R. (2001). Liquidity risk, liquidity creation, and financial fragility: A theory of banking. .Journal of Political Economy, 109, pp. 287–327

Drechsler, I., Savov, A. y Schnabl, P. (2017). The Deposits Channel of Monetary Policy. The Quarterly Journal of Economics, 132(4), pp. 1819–1876.

Drechsler, I., Savov, A. y Schnabl, P. (2018). Liquidity, risk premia, and the financial transmission of monetary policy. Annual Review of Financial Economics, 10, pp. 309–328.

Drechsler, I., Savov, A. y Schnabl, P. (2021). Banking on deposits: Maturity transformation without interest rate risk. The Journal of Finance, 76(3), pp. 1091–1143.

Focarelli, D. y Panetta, F. (2003). Are mergers beneficial to consumers? evidence from the market for bank deposits. American Economic Review, 93(4), pp. 1152–1172.

Gomez, M., Landier, A., Sraer, D. y Thesmar, D. (2021). Banks’ exposure to interest rate risk and the transmission of monetary policy. Journal of Monetary Economics, 117.

Gorton, G. y Pennacchi, G. (1990). Financial intermediaries and liquidity creation. Journal of Finance, 45, pp. 49–71.

Hannan, T. y Berger, A. N. (1991). The rigidity of prices: Evidence from the banking industry. American Economic Review, 81, pp. 938–945.

Jiang, E., Matvos, G., Piskorski, T. y Seru, A. (2023). Monetary tightening and U.S. bank fragility in 2023: Mark-to-market losses and uninsured depositor runs? National Bureau of Economic Research Working Papers, 31048. NBER.

Jimenez, G., Ongena, S., Peydro, J.-L. y Saurina, J. (2012). Credit Supply and Monetary Policy: Identifying the Bank Balance-Sheet Channel with Loan Applications. American Economic Review, 102(5), pp. 2301–2326.

Kashyap, A., Rajan, R. y Stein, J. (2002). Liquidity risk, liquidity creation, and financial fragility: A theory of banking. Journal of Finance, 57, pp. 33–73.

Loutskina, E. y Strahan, P. E. (2009). Securitization and the declining impact of bank finance on loan supply: Evidence from mortgage originations. The Journal of Finance, 64(2), pp. 861–889.

Neumark, D. y Sharpe, S. A. (1992). Market structure and the nature of price rigidity: Evidence from the market for consumer deposits. The Quarterly Journal of Economics, 107, pp. 657–680.

Peek, J. y Rosengren, E. (2000). Collateral damage: Effects of the Japanese bank crisis on real activity in the United States. American Economic Review, 90, pp. 30–45.

Repullo, R. (2020). The deposits channel of monetary policy a critical review. CEMFI Working Paper, No. 2025.

Tella, S. D. y Kurlat, P. (2021). Why Are Banks Exposed to Monetary Policy? American Economic Journal: Macroeconomics, 13(4), pp. 295–340.

Notas

* Banco Central Europeo.

1 Las opiniones expresadas en este artículo corresponden a los autores y no representan necesariamente la visión del Banco Central Europeo ni del Eurosistema.