Cuadernos de Información Económica, N.º 310 (enero-febrero 2026)

Fecha: enero 2026

Autores

Patricia Muñoz González-Úbeda, Irene Peña Cuenca*

Etiquetas

Factores regulatorios, factores estructurales, salidas a bolsa, mercado de renta variable, IPO

De privada a cotizada: implicaciones estratégicas y jurídicas

Los mercados de capitales atraviesan una fase de transformación estructural impulsada por cambios regulatorios, tecnológicos y en el comportamiento de los inversores. Aunque en 2025 han mostrado una evolución positiva tras años de elevada tensión financiera, la actividad de salidas a bolsa sigue siendo limitada en Europa y, de forma más acusada, en España. Este artículo analiza los factores de mercado, regulatorios y corporativos que condicionan el dinamismo de las IPO y examina las implicaciones estratégicas y jurídicas del tránsito de empresa privada a cotizada, así como iniciativas orientadas a reducir fricciones y mejorar el funcionamiento del mercado primario.

Situación y perspectivas de los mercados de capitales

En los últimos años, el entorno geopolítico y macrofinanciero ha experimentado episodios de elevada volatilidad. No obstante, los mercados cotizados los han digerido de forma relativamente rápida, registrando un comportamiento favorable. En 2025, a pesar de la incertidumbre generada por la política comercial de Estados Unidos, los mercados de capitales han tenido una evolución ciertamente positiva, apoyados en un crecimiento nominal moderado-alto, políticas fiscales expansivas y la relajación de la política monetaria ante una inflación que se ha estado acercando a los niveles objetivo de los bancos centrales, dejando muy lejos el tensionamiento de las condiciones financieras observado en 2022.

Aunque no se puede afirmar que en 2025 se haya producido un crecimiento indiscriminado de la oferta de capital, los menores niveles de incertidumbre han contribuido a mejorar el apetito por el riesgo y a reactivar gradualmente la actividad en los mercados con una relación bastante equilibrada entre el coste de capital, disciplina corporativa y apetito inversor.

En consecuencia, los mercados de renta variable encadenan varios años muy positivos, apoyados en el fuerte crecimiento de los resultados empresariales. En los mercados de renta fija se ha observado una normalización en términos generales de la estructura temporal de los tipos soberanos en 2025 y un estrechamiento de los diferenciales de crédito.

Centrando la atención en los mercados de renta variable, a nivel global se completaron cerca de 1.300 salidas a bolsa (Initial Public Offerings o IPOs) en 2025, que permitieron captar en torno a 170.000 millones de dólares, según datos de Dealogic. Estados Unidos continuó siendo uno de los mercados más activos a nivel mundial, en gran medida gracias a su capacidad para ofrecer acceso a grandes volúmenes de capital y a una base inversora amplia y diversificada capaz de atraer el interés de emisores extranjeros. Como resultado, tanto el número de salidas a bolsa como el volumen de recursos captados han registrado incrementos cercanos al 30 % y 40 %, respectivamente, en comparación con 2024.

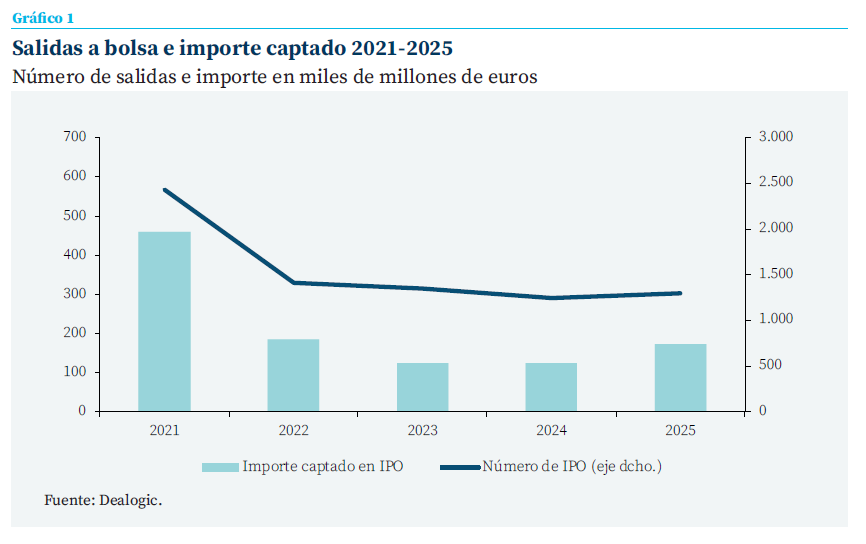

En línea con la limitada tracción observada en el conjunto de Europa, los datos para España muestran una caída sostenida en el número de estrenos bursátiles

En Europa, por su parte, la evolución continúa siendo negativa. En efecto, la actividad de salidas a bolsa en Europa se redujo en 2025 tanto en número de operaciones como en volumen captado. El número de operaciones cayó un 20 %, hasta las 105 IPO, en comparación con las 131 registradas el año anterior, mientras que el volumen de recursos captados se redujo en torno a un 10 %.

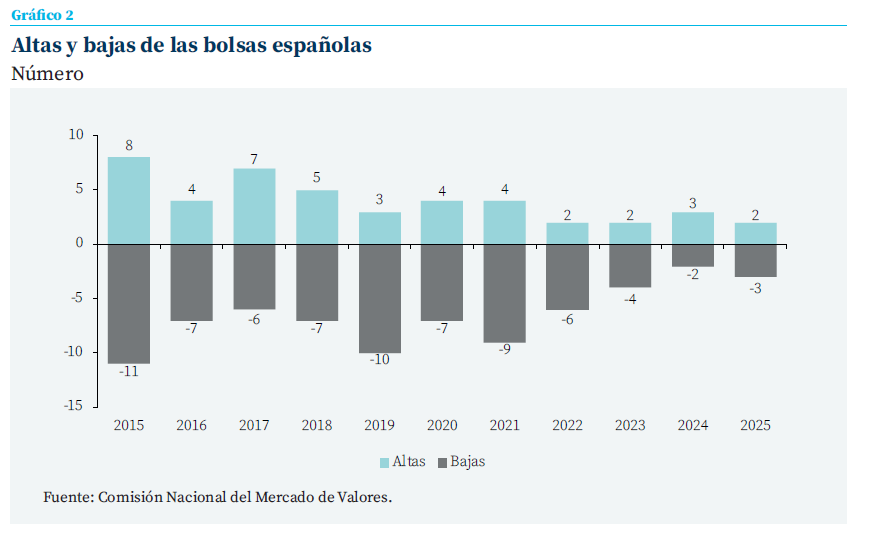

En España, se replica de manera acentuada el patrón europeo. En línea con la limitada tracción observada en el conjunto de Europa, los datos para España muestran una caída sostenida en el número de estrenos bursátiles que viene arrojando, un balance negativo en las Bolsas españolas, es decir, un mayor número de bajas por exclusión que de nuevas admisiones.

Este mal comportamiento de las IPO contrasta con el buen desempeño de las empresas cotizadas en Europa, inspiración y reflejo de la capacidad de crecimiento para otras empresas no cotizadas, y el dinamismo del capital riesgo, cuyo mecanismo de exit tradicional debería ser la salida a bolsa.

En cuanto al comportamiento de las empresas cotizadas, los principales índices bursátiles europeos han registrado máximos históricos a lo largo de 2025. En particular, el Euro Stoxx, principal índice de referencia en Europa, ha acumulado una revalorización ligeramente superior al 20 % en el año, por encima del avance de su homólogo estadounidense, el S&P 500, que se sitúa en torno al 18 %. Si bien el sector financiero ha desempeñado un papel relevante en esta evolución, la mayor parte de los sectores —especial-mente servicios e industria— han mostrado un comportamiento claramente positivo.

En paralelo, Europa ha experimentado en los últimos diez años un ciclo de fuerte desarrollo del capital riesgo o private equity, que se ha consolidado como una de las principales vías de financiación del crecimiento empresarial. La captación anual de fondos (fundraising) se ha duplicado entre 2014 y 2024, hasta alcanzar en torno a 120.000 millones de euros, garantizando la capacidad inversora para los próximos años.

Sin embargo, el auge del private equity no se ha traducido en un mayor dinamismo de las IPO. Lejos de consolidarse como el principal mecanismo de exit para las firmas de capital riesgo, su papel es claramente residual: en 2024, apenas el 4 % de las desinversiones en Europa se materializaron a través de una salida a mercado. Por el contrario, las operaciones de exclusión bursátil (delistings) han superado a las nuevas admisiones (listings), reforzando la tendencia hacia la privatización de compañías previamente cotizadas.

De cara a 2026, las perspectivas económicas vuelven a introducir elementos importantes de in-certidumbre. El consenso prevé un crecimiento global moderado, en torno al 3 %, acompañado de una inflación que, aunque todavía por en-cima de los objetivos de los bancos centrales, continuaría aproximándose al entorno del 2,5 %. En este escenario, la política monetaria podría pasar a ser un apoyo más limitado y dependiente de los datos, mientras que los riesgos fiscales y geopolíticos podrían incrementar la probabilidad de episodios de volatilidad.

La apertura del mercado de salidas a bolsa mantendrá, probablemente, un carácter selectivo con un mayor peso de empresas con modelos de negocio diversificados, resistentes al ciclo económico y con estrategias claras de creación de valor. Desde el lado de la demanda inversora, es razonable anticipar que Estados Unidos continúe beneficiándose de la profundidad y liquidez de sus mercados de capitales, lo que le permitirá seguir absorbiendo un volumen significativo de nuevas emisiones.

En Europa, en cambio, a pesar de contar con un tejido empresarial sólido y con compañías que reúnen las condiciones necesarias para acceder al mercado, la evolución del mercado de IPO de-penderá en mayor medida de la efectividad de las reformas estructurales orientadas a reducir la fragmentación de los mercados de capitales y a facilitar el acceso de las empresas a la coti-zación bursátil.

Factores que frenan el dinamismo de las salidas a bolsa

Factores de mercado: riesgo temporal y ventanas de liquidez

El proceso tradicional de salida a bolsa se caracteriza por una rigidez temporal significativa, derivada de la necesidad de fijar con varios meses de antelación la fecha prevista de colocación e inicio de cotización. Desde las primeras fases —mandato a los bancos colocadores, elaboración y verificación del folleto, preparación del roadshow y definición del rango indicativo de precios— toda la operación converge hacia un momento concreto del mercado que, en el instante de su planificación, resulta necesariamente incierto y altamente dependiente de la evolución de las condiciones de liquidez.

Durante este intervalo, el emisor asume el riesgo de mercado asociado a posibles cambios adversos en el entorno financiero. Episodios de incremento de la volatilidad, tensiones geopolíticas o un endurecimiento de las condiciones financieras pueden producirse al margen de la evolución operativa de la compañía. En estos casos, el deterioro del contexto no solo afecta a la valoración, sino que puede comprometer directamente la viabilidad de la operación.

La combinación de riesgo temporal elevado y ventanas de liquidez estrechas genera una in-certidumbre que desincentiva el inicio de procesos de salida a bolsa en entornos de visibilidad limitada. Las empresas se enfrentan a costes relevantes —financieros, organizativos y reputacionales— sin garantía de que la ventana de liquidez permanezca abierta hasta la finalización del proceso. Como resultado, el mercado primario tiende a concentrarse en momentos muy específicos, reforzando un comportamiento marcadamente procíclico.

Factores regulatorios y de cumplimiento

El acceso a los mercados regulados mediante una salida a bolsa implica para las empresas asumir un marco normativo exigente y complejo, diseñado para garantizar la transparencia, la protección del inversor y la integridad del mercado. Entre los principales requisitos destacan la elaboración y verificación del folleto informativo, el cumplimiento de la normativa sobre abuso de mercado, la adopción de estándares avanzados de gobierno corporativo y el cumplimiento continuado de las obligaciones de información financiera y no financiera, de conformidad con las Normas Internacionales de Información Financiera (NIIF) y la normativa europea aplicable.

La obligación de operar bajo estándares elevados de información y control constituye, para muchas compañías, un elemento clave de credibilidad y acceso a una base inversora más amplia. Sin embargo, para determinadas empresas —especialmente aquellas de menor tamaño— estos requisitos pueden percibirse como una barrera adicional al acceso al mercado. La adaptación interna a estos requisitos requiere, así mismo, inversiones relevantes en recursos humanos, tecnológicos y de asesoramiento externo.

Los costes de cumplimiento normativo asociados a la condición de sociedad cotizada pueden resultar desproporcionados en relación con el tamaño de la empresa y con los beneficios esperados de la cotización, al menos en las fases iniciales.

Aunque estos requisitos son esenciales para preservar la confianza de los inversores y el correcto funcionamiento de los mercados, su impacto relativo sobre determinadas tipologías de emisores puede influir de forma decisiva en la decisión de iniciar —o no— un proceso de salida a bolsa.

La experiencia comparada muestra que, si bien estos requisitos son también exigentes en los mercados estadounidenses, su impacto relativo sobre las empresas emisoras resulta sensible-mente distinto. En Estados Unidos, la mayor profundidad y liquidez del mercado, junto con una base amplia y diversificada de inversores institucionales, permite absorber emisiones de diferente tamaño con menores fricciones de ejecución y una mayor estabilidad.

Asimismo, el mercado estadounidense se beneficia de economías de escala significativas en los procesos de salida a bolsa y de cotización continuada. La amplia cobertura por parte de analistas financieros, la estandarización de prácticas de mercado y la concentración de la negociación facilitan una formación de precios más eficiente y reducen el coste marginal del cumplimiento normativo. En este entorno, los costes asociados a la transparencia, al reporting y al gobierno corporativo tienden a diluirse en valoraciones de mercado más elevadas.

En Europa, y de forma particular en los mercados nacionales, las empresas se enfrentan a un entorno caracterizado por una menor liquidez estructural y una fragmentación significativa

Por el contrario, en Europa, y de forma particular en los mercados nacionales, las empresas se enfrentan a un entorno caracterizado por una menor liquidez estructural y una fragmentación significativa. La coexistencia de distintos marcos regulatorios, autoridades supervisoras y prácticas de mercado incrementa la complejidad operativa y eleva los costes relativos de cotizar. A ello se suma una cobertura de analistas más limitada, especialmente para compañías medianas, lo que reduce la visibilidad ante los inversores y amplifica el impacto del coste de cumplimiento sobre la decisión de acceder al mercado.

En conjunto, esta comparación pone de manifiesto que no solo el nivel absoluto de las exigencias regulatorias, sino también el contexto de mercado en el que se aplican, resulta determinante. Mientras que en Estados Unidos la escala, la liquidez y la profundidad del mercado amortiguan el impacto de las obligaciones de transparencia, en Europa estos mismos requisitos pueden convertirse en una barrera para el acceso y la permanencia en los mercados públicos de capitales.

Factores corporativos y el auge de los mercados privados

Numerosos estudios de la OCDE y el BCE subrayan que muchas empresas europeas prefieren evitar la exposición pública, la disciplina del mercado y la pérdida parcial de control. Según el BCE, estas preferencias corporativas explican una parte significativa de la listing gap europea: la cotización se percibe como costosa (los costes fijos y recurrentes pueden resultar desproporcionados respecto al tamaño y a los beneficios esperados), la transparencia como intrusiva y el gobierno corporativo reforzado como exigente.

Por su parte, tal y como se apuntaba en el apartado anterior, la “competencia” de los mercados privados reduce el flujo de nuevas salidas a bolsa y favorece delistings al ofrecer a las empresas la capacidad de acceder a un gran volumen de fondos y escalar su negocio sin tener que afrontar los compromisos de una empresa cotizada.

Easy Access: un mecanismo disruptivo para flexibilizar la salida a bolsa

Para superar parte de las restricciones que plantea el método tradicional de salida a bolsa, BME Easy Access —aprobado por la CNMV— introduce un cambio relevante en la forma de acceder al mercado regulado.

Su principal novedad es que invierte el orden del proceso de salida a bolsa. En lugar de concentrar en un solo momento la aprobación del folleto, la colocación de las acciones y el inicio de la negociación, el modelo permite comenzar por la verificación y registro del folleto seguida de la admisión a cotización, aunque todavía no se haya alcanzado el nivel mínimo de free float. La colocación entre inversores puede realizarse después, en una o varias operaciones, dentro de un plazo de hasta 18 meses, ampliable, en función de las condiciones de mercado.

Este enfoque reduce de forma significativa el riesgo de ejecución. Al separar la admisión a cotización del momento de captación de capital, el emisor no necesita anticipar con meses de antelación cómo estarán los mercados en una fecha concreta. La construcción del free float pasa a ser un proceso gradual y flexible, menos vulnerable a la volatilidad.

Easy Access ofrece varias ventajas claras:

- Menor riesgo de mercado, al permitir planificar las colocaciones con poca antelación y aprovechar ventanas de liquidez reales.

- Flexibilidad temporal, ya que el emisor decide cuándo, cómo y en qué volumen realizar las colocaciones dentro de un marco definido.

- Mayor capacidad de negociación, al no tener que fijar un precio cerrado en el momento del registro del folleto, reduciendo presiones a la baja sobre la valoración.

- Transparencia y visibilidad desde el inicio, dado que la empresa cotiza en un mercado regulado desde el primer día.

- Utilidad para accionistas financieros y private equity, al facilitar salidas graduales y ordenadas sin distorsionar el mercado.

Desde el punto de vista regulatorio, Easy Access no rebaja los estándares de protección del inversor. El emisor queda plenamente sujeto a todas las obligaciones propias de una sociedad cotizada desde el momento de la admisión. La innovación se limita a una reorganización más eficiente de los tiempos del proceso, alineada con la evolución del marco europeo y con la futura Listing Act.

Easy Access se configura como una herramienta especialmente adecuada para compañías de mayor tamaño, con vocación de financiación a largo plazo

Aunque no es una solución válida para todas las empresas, Easy Access se configura como una herramienta especialmente adecuada para compañías de mayor tamaño, con vocación de financiación a largo plazo y capacidad para asumir altos estándares de transparencia y gobierno corporativo.

Implicaciones estratégicas y jurídicas de salir a bolsa

La decisión de acceder a un mercado regulado mediante una salida a bolsa trasciende con mucho el objetivo inmediato de obtención de financiación. La cotización constituye, ante todo, un proceso de transformación corporativa, con implicaciones profundas en la estructura de gobierno, en los sistemas de control interno y en la cultura organizativa de la empresa.

Desde esta perspectiva, la salida a bolsa debe en-tenderse como una decisión estratégica de largo plazo y no únicamente como una operación financiera puntual.

Transformación corporativa y disciplina organizativa

La incorporación a un mercado regulado implica un salto cualitativo en los estándares de gestión y control. Entre los cambios más relevantes destacan la profesionalización del consejo de administración, el refuerzo de las funciones de supervisión y control interno y la adopción de una cultura de transparencia y rendición de cuentas. La disciplina financiera se ve reforzada por la obligación de reportar de forma periódica y por la evaluación continua por parte del mercado, lo que incentiva una gestión más rigurosa y orientada al largo plazo.

Los requerimientos asociados a la condición de sociedad cotizada no deben interpretarse exclusivamente como una carga regulatoria. Por el contrario, la adopción de estándares elevados de buen gobierno contribuye a fortalecer la organización, mejorar la calidad de la toma de decisiones y reducir riesgos operativos, financieros y reputacionales. En este sentido, la cotización puede actuar como un catalizador de mejores prácticas y de una mayor resiliencia corporativa.

Obligaciones jurídicas de transparencia y gobierno corporativo

Desde el momento de la admisión a negociación, las sociedades cotizadas quedan sujetas a un marco jurídico exigente, orientado a garantizar la transparencia del mercado y la protección de los inversores.

Las principales obligaciones comprenden el reporting periódico y continuo de información relevante, tanto financiera como no financiera; el cumplimiento de la normativa de abuso de mercado, incluyendo la gestión adecuada de la información privilegiada; y la implantación de estructuras de gobierno alineadas con los estándares internacionales de gobernanza. Este conjunto de obligaciones exige una organización interna sólida y una función de cumplimiento normativo plenamente integrada en la estrategia empresarial.

Beneficios estratégicos de la condición de cotizada

Más allá de las exigencias jurídicas, la cotización aporta beneficios estratégicos significativos. Entre ellos destacan el refuerzo de la credibilidad y la reputación corporativa, la mejora del acceso recurrente a los mercados de capitales y una mayor visibilidad ante inversores institucionales y globales. La condición de sociedad cotizada puede, asimismo, facilitar la generación de liquidez para los accionistas y convertirse en una herramienta eficaz para ejecutar operaciones corporativas, como fusiones, adquisiciones o procesos de consolidación sectorial.

En conjunto, la salida a bolsa configura un marco estable de crecimiento y disciplina empresarial, que, aunque exige un compromiso elevado en términos de cumplimiento y transparencia, ofrece a las empresas que lo asumen una plataforma sólida para su desarrollo a largo plazo en los mercados de capitales.

Conclusiones: acciones necesarias para un ecosistema más dinámico de salidas a bolsa

El análisis de los factores de mercado, regulatorios y estructurales que condicionan las salidas a bolsa pone de manifiesto que la reactivación del mercado primario de renta variable en Europa requiere una res-puesta coordinada, ambiciosa y de carácter sistémico. No se trata únicamente de introducir ajustes puntuales en los procedimientos existentes, sino de avanzar hacia un entorno que combine de forma equilibrada protección del inversor, eficiencia operativa y atractivo estratégico para las empresas emisoras.

Un primer eje esencial es completar de manera decidida la integración de los merca-dos de capitales europeos, en línea con los objetivos de la Capital Markets Union y su evolución hacia una Savings and Investments Union. La fragmentación actual —regulatoria, supervisora y de infraestructuras—limita la profundidad y la liquidez de los mercados, incrementa los costes relativos de cotización y reduce la capacidad de Europa para competir con otras jurisdicciones más integradas como Estados Unidos. La armonización de requisitos y el fortalecimiento de un mercado verdaderamente paneuropeo permitirían generar economías de escala, ampliar la base inversora y mejorar la formación de precios, facilitando tanto operaciones de mayor tamaño como el acceso al mercado de empresas medianas con vocación de crecimiento.

De forma complementaria, resulta imprescindible continuar adaptando los requisitos de acceso al mercado regulado, preservando en todo momento los principios de transparencia e integridad.

Iniciativas como Easy Access, junto con las reformas derivadas de la Listing Act, representan avances relevantes hacia un enfoque más proporcional y eficiente, al reducir rigideces procedimentales y el riesgo de ejecución sin rebajar los estándares de protección del inversor. El objetivo no es la desregulación, sino la eliminación de costes innecesarios de entrada y la creación de un marco de acceso más flexible y predecible.

Asimismo, la consolidación de un ecosistema dinámico de salidas a bolsa exige ampliar y diversificar la base inversora, tanto institucional como minorista. revisarla re-visión de los sesgos regulatorios, fiscales y prudenciales que históricamente han favorecido la financiación vía deuda, junto con la mayor canalización del ahorro hacia instrumentos de renta variable, contribuiría a reforzar la liquidez y la capacidad del mercado para absorber nuevas emisiones.

Finalmente, más allá de las reformas regulatorias y de mercado, es imprescindible promover un cambio de percepción en el ámbito corporativo respecto a la cotización que, para muchas empresas, especialmente familiares, sigue percibiéndose como una pérdida de control o una carga regulatoria.

La educación en buen gobierno corporativo, la profesionalización de la gestión y el refuerzo de los sistemas de control interno deben entenderse como factores que fortalecen la sostenibilidad del negocio, mejoran la calidad de la toma de decisiones y reducen riesgos a largo plazo.

En este sentido, la cotización puede desempeñar un papel clave en la planificación del relevo generacional, ofreciendo un marco ordenado y transparente para facilitar transiciones accionariales y asegurar la continuidad de los proyectos empresariales. Al mismo tiempo, el acceso recurrente a capital y la evaluación continua por parte de inversores y analistas contribuyen a impulsar la productividad, la eficiencia en la asignación de recursos y una gestión más sofisticada de los riesgos.

En síntesis, la combinación de una mayor integración europea, un marco de acceso más eficiente y proporcional, una base inversora más amplia y un cambio cultural en las empresas resulta clave para construir un ecosistema de salidas a bolsa más dinámico, competitivo y resiliente, capaz de canalizar el ahorro hacia la inversión productiva y de sostener el crecimiento de las empresas europeas en el largo plazo.

Notas

* Analistas Financieros Internacionales, S. A., Afi.

Sumario

- Carta de la redacción

- La debilidad de la inversión privada en el actual ciclo expansivo

- El impacto de la IA generativa en el trabajo y la educación: retos y oportunidades

- Beneficios económicos e inversión de las sociedades no financieras en España

- La rentabilidad de las empresas españolas

- IA, macroeconomía y mercados: eficiencia, destrucción no creativa y valor bursátil

- Banca en la sombra: ¿la próxima crisis financiera?

- Cambios estructurales en los mercados de deuda soberana europeos

- Margen de tipos y de pasivo bancario en un ciclo completo de tipos: diferencias entre SI y LSI

- De privada a cotizada: implicaciones estratégicas y jurídicas