Cuadernos de Información Económica, N.º 307 (julio-agosto 2025)

Fecha: julio 2025

Autores

Aitana Bryant, Ángel Berges y Juana María Periago*

Etiquetas

Crédito revolving, sobreendeudamiento, inclusión financiera, riesgos

Crédito revolving en España y Europa: inclusión financiera, riesgos, y transparencia

El crédito revolving es una modalidad de crédito al consumo con unas especiales características –el prestatario puede disponer hasta el límite del crédito concedido sin tener que abonar la totalidad de lo dispuesto a fin de mes o en un plazo determinado, y reembolsar el crédito dispuesto de forma aplazada sin una duración determinada mediante el pago de cuotas periódicas cuyo importe habitualmente puede elegir y modificar durante la vigencia del contrato– que, si bien favorecen la inclusión financiera, también incorporan el riesgo de sobreendeudamiento en caso de ser mal utilizado o sin haber recibido una información suficiente. Sobre dichas bases, el artículo pretende un triple objetivo. En primer lugar, explicar las características del producto y sus diferencias frente a otras modalidades más extendidas de crédito al consumo, y las ventajas e inconvenientes que de las mismas se derivan, en términos de inclusión financiera y riesgos. En segundo lugar, contextualizar el peso de dicho producto sobre la financiación total al consumo en España y la eurozona. Y, en tercer lugar, un análisis comparativo de la regulación en los principales países europeos.

El crédito revolving, una realidad en España y Europa

En los últimos años, el crédito revolving ha sido objeto de una cierta litigiosidad, en especial con la necesidad de asegurar la transparencia de información. Ejemplo de ello son dos recientes sentencias del Tribunal Supremo (TS)1. En ambas resoluciones, el TS establece que la cláusula de interés remuneratorio en los contratos de tarjeta revolving no supera el control de transparencia cuando no se facilita al consumidor una información clara, comprensible y suficiente antes de la contratación, sobre el funcionamiento del crédito, sus riesgos y las consecuencias económicas del sistema de amortización.

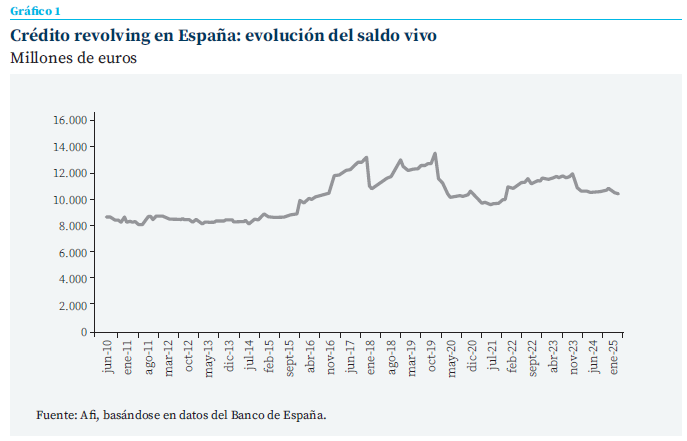

Dichas sentencias en absoluto cuestionan la validez de este producto financiero, y confirman que sus tipos de interés deben compararse con los de este tipo de productos, diferente del resto de financiación al consumo. Por otra parte, las características de este tipo de productos comercializados en España son similares a los productos de esta misma clase que se ofrecen en los países de nuestro entorno. El saldo vivo de crédito revolving en España se halla actualmente en unos 10.000 millones de euros, habiendo registrado un crecimiento muy moderado desde los 8.000 que contabilizaba en 2010, primera fecha para la que disponemos de dicha información.

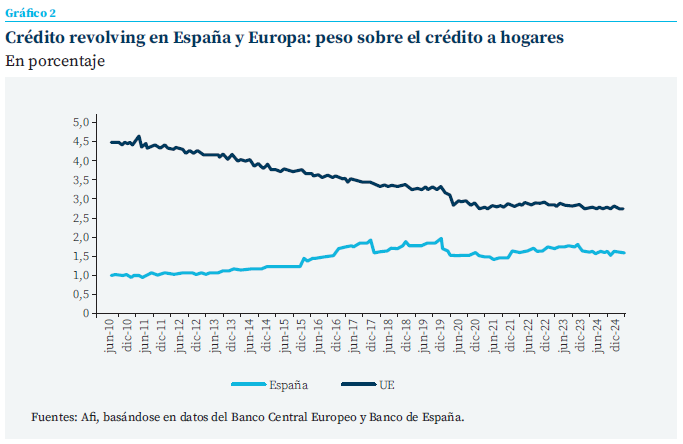

En todo caso, y pese a ese escaso crecimiento en su saldo vivo, su peso sobre el crédito total a hogares casi se ha duplicado, desde el 1 % que representaba en 2010, a cerca del 2 % en la actualidad. Ello se debe al importante descenso que, desde la crisis financiera, se ha producido en el crédito vivo a hogares, como consecuencia del desapalancamiento que la crisis financiera impulsó.

A nivel agregado europeo, el saldo vivo del crédito revolving se halla en torno a 180.000 millones de euros, lo que representa un 3 % del crédito total a hogares, desde algo más del 4 % que representaba en 2010.

Podemos concluir, por tanto, que, desde tendencias divergentes (descendente en la Unión Europea, ascendente en España), el peso del crédito revolving en España está convergiendo hacia niveles similares a los europeos, en torno al 2 % del total de crédito a hogares. Se trata de un peso reducido, lo que sin duda aleja riesgos de inestabilidad financiera, pero de gran importancia para ciertos segmentos de hogares para quienes puede resultar en la única alternativa disponible, facilitando su inclusión financiera.

Su peso sobre el crédito total a hogares casi se ha duplicado, desde el 1 % que representaba en 2010, a cerca del 2 % en la actualidad. Ello se debe al importante descenso que, desde la crisis financiera, se ha producido en el crédito vivo a hogares, como consecuencia del desapalancamiento que la crisis financiera impulsó

Es por ello por lo que no se trata de extraer lecturas adversas para el producto de forma generalizada, sino de incorporar la máxima transparencia y rigor en el análisis del mismo, y si es posible importar buenas prácticas de la comparativa regulatoria en otros países europeos. Ese es el objeto de las dos secciones siguientes del artículo.

Crédito revolving frente al crédito convencional: inclusión financiera y riesgos

El crédito revolving es aquel “crédito al consumo con interés de duración indefinida, o de duración definida prorrogable de forma automática, concedido a personas físicas en el que el crédito dispuesto no se satisface en su totalidad al final del período de liquidación pactado”, atendiendo a la definición que ofrece el artículo 33 bis de la Orden EHA/2899/2011 de transparencia y protección del cliente de servicios bancarios.

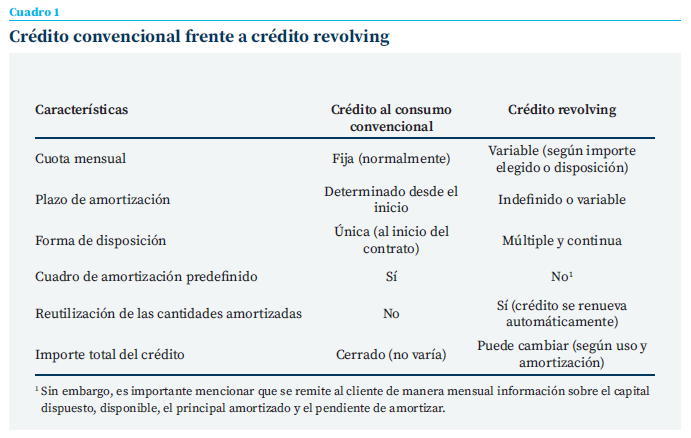

El cuadro 1 muestra las principales diferencias entre los créditos al consumo convencionales y los créditos revolving:

De dicho cuadro cabe destacar que: i) son productos flexibles, pues permiten disponer de la financiación hasta un límite y devolverla en cuotas periódicas, que pueden ajustarse dentro de ciertos márgenes; ii) son renovables automáticamente, ya que, a medida que se amortiza capital, ese importe vuelve a estar disponible, funcionando como una línea de crédito permanente, iii) los intereses se aplican únicamente sobre el saldo efectivamente dispuesto.

Con dichas características, el revolving puede ofrecer una solución de financiación para personas con ingresos irregulares, trabajos temporales o sin acceso a productos tradicionales debido a su perfil de riesgo o a la falta de garantías. Para estos consumidores, contar con una línea de crédito flexible puede ser preferible a quedar completamente excluidos del sistema financiero formal, o verse obligados a recurrir a otras fuentes de financiación opacas o desreguladas.

La eliminación o restricción excesiva de estos productos podría generar efectos no deseados, como la exclusión de determinados segmentos de la población o la canalización de la demanda hacia circuitos informales. Por ello, el reto que afrontan estos instrumentos es garantizar que se utilicen de forma adecuada, con información accesible, condiciones proporcionales y un uso responsable de todas las partes implicadas.

El revolving puede ofrecer una solución de financiación para personas con ingresos irregulares, trabajos temporales o sin acceso a productos tradicionales debido a su perfil de riesgo o a la falta de garantías

Y eso es necesario porque este producto no está exento de riesgos. En caso de que el cliente decida que las cuotas a pagar sean bajas o se produzcan impagos, los intereses se acumulan al capital pendiente. Por lo tanto, el cliente estaría optando por cuotas mínimas donde gran parte del pago se destina a intereses, lo que puede extender la deuda durante años y generar un elevado coste total. En consecuencia, es imprescindible realizar un uso responsable de esta tipología de productos haciendo uso de la información periódica que la entidad proporciona en virtud de la normativa de transparencia vigente.

En cuanto al perfil habitual de cliente de crédito revolving, es importante señalar que suele estar compuesto por personas que recurren a este producto como una solución rápida y flexible para afrontar tensiones de liquidez, generalmente con un acceso limitado a otras vías de financiación.

En este sentido, la educación financiera es clave, pues el consumidor debe entender las implicaciones de aplazar pagos o abonar solo cuotas mínimas, aplicando la información que, con diligencia y proactividad, ofrecen las entidades.

Protección al consumidor: situación en España y Europa

A fin de proteger al consumidor en este ámbito, la normativa nacional principal es la Ley 16/2011 de contratos de crédito al consumo. Por su parte, se distinguen la Orden EHA/2899/2011 de transparencia y protección del cliente de servicios bancarios y la Orden ETD/699/2020 de regulación del crédito revolvente. Estas se orientan a ofrecer pautas sobre qué información tiene que transmitirse a los consumidores, así como proporcionan fichas estandarizadas que sirven como modelo a los prestamistas, en las que se muestran de forma sencilla los principales elementos del préstamo contratado en cada caso.

Además, el Banco de España, en su facultad de dictar normas de conducta y medidas de transparencia en la prestación de servicios financieros bancarios, ha desarrollado la Guía de gobernanza y transparencia del crédito revolving, en aplicación desde el 31 de diciembre de 2024. La Guía establece directrices supervisoras que facilitan a las entidades el cumplimiento e implementación de las normas aplicables a la gobernanza y transparencia del crédito revolving, al tiempo que contribuye a las mejores prácticas y procedimientos en este tipo de créditos.

En lo relativo a la tipología de deudores vinculada a los créditos revolving es necesario tener en cuenta el perfil de riesgo que los identifica. El cliente tipo de esta financiación suele ser población con tensiones de liquidez, historial crediticio limitado o previamente deteriorado, o con un mayor nivel de endeudamiento previo. En muchos casos, se trata de clientes que no pueden acceder con facilidad a otras formas de financiación tradicionales, como los préstamos personales convencionales. Como consecuencia, el coste del riesgo asociado a estos clientes es, en general, más elevado. Para evaluarlo, las entidades realizan, tal y como se establece en la normativa, los estudios correspondientes de capacidad de pago del deudor, con el fin de asegurar que el cliente es capaz de repagar la deuda contraída. Por tanto, la mayor exposición al riesgo de impago justifica, desde la perspectiva de las entidades financieras, la aplicación de tipos de interés más altos que los que se ofrecen en productos de crédito al consumo convencionales.

A finales de 2023 se publicó la Directiva (UE) 2023/2225, en actual período de transposición, que reabre el debate sobre la posibilidad2 de los Estados miembros de introducir medidas para limitar los tipos deudores, las tasas anuales equivalentes o los costes totales del crédito para el consumidor.

Francia, Italia, Portugal o Bélgica son Estados que ya optaron por límites definidos, que ofrecen mayor seguridad jurídica y previsibilidad, aunque su regulación varía significativamente de un país a otro, especialmente en lo que respecta a los límites máximos permitidos para los tipos de interés y a los mecanismos de protección del consumidor.

En Francia se establece que un préstamo es usurario si la TAE supera en más de un tercio a la TAE media de productos comparables durante el trimestre anterior. Esta media, así como el porcentaje a partir del cual se considera un tipo de interés abusivo, es calculada y publicada trimestralmente por el Banco de Francia.

Italia fija el límite de usura (tassi soglia) como el tipo efectivo global medio (TEGM) publicado trimestralmente por el Banco de Italia, multiplicado por 1,25, más un margen adicional de 4 puntos porcentuales, con un tope máximo de 8 puntos porcentuales por encima del tipo medio.

En Portugal, el sistema establece un doble umbral, pues se considera usurario cualquier contrato cuya TAE supere en 1,25 veces a la media del trimestre anterior para su misma categoría, o que exceda en 1,5 veces a la TAE media global de todos los contratos de crédito al consumo. El Banco de Portugal es el encargado de publicar las TAE máximas cada trimestre.

Finalmente, Bélgica adopta un enfoque diferente, vinculado a índices de referencia del mercado monetario, como el euríbor a tres meses o los bonos a dos y tres años, según la categoría e importe del crédito. A cada índice se le suma un margen fijo, y los límites se ajustan automáticamente cuando el índice varía al menos 75 puntos básicos. En este caso, es el Servicio Público Federal de Economía belga el que se encarga de publicar los datos.

Como herramienta adicional de transparencia y protección al consumidor, algunas jurisdicciones europeas han establecido límites normativos a los tipos de interés

En estos cuatro países el sistema se basa en la clasificación de los créditos en categorías homogéneas según su importe y/o naturaleza, en unos casos con mayor y en otros con menor granularidad, lo que permite una comparación precisa y evita distorsiones.

Sin embargo, en España no existe ninguna normativa que incluya estos elementos.

Del análisis comparativo en los países analizados, parecen desprenderse algunos elementos comunes que podrían servir de referencia para potenciales futuras reformas en España:

- La existencia de categorías normativas actualizadas que permiten comparar productos similares;

- El uso de una tasa de referencia objetiva y pública;

- La fijación de umbrales máximos predecibles y revisados periódicamente;

- La publicación oficial de estos límites para facilitar su conocimiento y cumplimiento.

Ante la falta de regulación española actualizada en este aspecto, han sido los tribunales los que se han pronunciado sobre distintas cuestiones, entre las que se destaca la ratificación3 del umbral de los 6 puntos porcentuales sobre la TAE media de la categoría concreta para valorar el carácter usurario del crédito revolving.

Con todo, el análisis realizado en estos países europeos relevantes permite concluir que es posible equilibrar la protección al consumidor, el acceso al crédito y la seguridad jurídica mediante una regulación comprensible y estructurada.

Conclusiones

El crédito revolving es un instrumento financiero que, con información suficiente y bien utilizado, puede facilitar el acceso al crédito a personas con ingresos irregulares o sin garantías suficientes, actuando, así como un mecanismo de inclusión financiera y de esta forma no solicitar el crédito al sector no regulado. Su flexibilidad, al permitir disponer de fondos de forma continua y devolverlos mediante cuotas ajustables, lo convierte en una opción atractiva frente a los créditos al consumo convencionales para estos segmentos de la población. Sin embargo, esta misma estructura puede implicar el riesgo de mantener una deuda a largo plazo en caso de que el cliente no haga un uso responsable del producto y de la información que se le facilita conforme a la normativa vigente.

Por ello, el principal desafío como sociedad es garantizar que el consumidor reciba educación financiera para comprender las condiciones de contratación, el funcionamiento de los créditos y sus implicaciones económicas, permitiéndole de esta forma tomar decisiones informadas y responsables.

La transposición de la Directiva (UE) 2023/2225 presenta una oportunidad para modernizar la regulación nacional e incorporar buenas prácticas ya consolidadas en otras jurisdicciones, como la clasificación de productos en categorías homogéneas, el uso de tasas de referencia públicas y la divulgación periódica de límites legales. Asimismo, esta reforma podría ir acompañada de un refuerzo en la educación financiera de los consumidores y mantener los elevados estándares de información por parte de las entidades.

En definitiva, el crédito revolving bien regulado tiene un lugar legítimo en un sistema financiero equilibrado, y el objetivo debe ser lograr un marco normativo que combine acceso al crédito, protección efectiva del consumidor y seguridad jurídica para todas las partes.

Referencias

Banco de España. (2024). Guía de gobernanza y transparencia del crédito revolving para entidades sujetas a la supervisión del Banco de España.

Directiva 2008/48/CE del Parlamento Europeo y del Consejo, de 23 de abril de 2008, relativa a los contratos de crédito al consumo y por la que se deroga la Directiva 87/102/CEE del Consejo, y su trasposición en la Ley 16/2011, de 24 de junio, de contratos de crédito al consumo.

Directiva (UE) 2023/2225 del Parlamento Europeo y del Consejo, de 18 de octubre de 2023, relativa a los contratos de crédito al consumo y por la que se deroga la Directiva 2008/48/CE.

Ley de 23 de julio de 1908 sobre Nulidad de los Contratos de Préstamos Usurarios.

Normativa europea: Code de la consommation (2016) (FR), Code monétaire et financier (2016) (FR), Decreto- Lei n. º 133/2009, de 2 de junho (PT), Legge 7 marzo 1996, nº. 108 (IT), Legge 12 luglio 2011, nº. 106 (IT), Arrêté royal relatif aux coûts, aux taux, à la durée et aux modalités de remboursement des contrats de crédit soumis à l’application du livre VII du Code de droit économique et à la fixation des indices de référence pour les taux d’intérêt variables en matière de crédits hypothécaires et de crédits à la consommation y assimilés (2016) (BE) y Code de droit économique (BE)Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios.

Orden ETD/699/2020, de 24 de julio, de regulación del crédito revolvente y por la que se modifica la Orden ECO/697/2004, de 11 de marzo, sobre la Central de Información de Riesgos, la Orden EHA/1718/2010, de 11 de junio, de regulación y control de la publicidad de los servicios y productos bancarios y la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios.

NOTAS

* Afi, Analistas Financieros Internacionales, S. A.

1 Sentencia del Tribunal Supremo, de 30 de enero de 2025, núm. 154/2025 (Roj: STS 242/2025–ECLI:ES:TS:2025:242) y Sentencia del Tribunal Supremo, de 30 de enero de 2025, núm. 155/2025 (Roj: STS 241/2025–ECLI:ES:TS:2025:241).

2 La Directiva 2008/48/CE ya establecía esta posibilidad, aunque en varios Estados miembros la normativa de limitación de tipos de interés es anterior.

3 Sentencia del Tribunal Supremo, de 15 de febrero de 2023, núm. 258/2023 (Roj: STS 442/2023–ECLI:ES:TS:2023:442).

Sumario

- Carta de la redacción

- Algunas claves económicas para una industria europea de defensa más integrada

- El próximo reto del BCE: la política monetaria en la era de la incertidumbre

- Causas del malestar económico de los hogares: resultado de la Encuesta Funcas de Economía y Finanzas de mayo de 2025

- Las cuentas de los hogares y de las empresas no financieras en 2024

- Activos y pasivos de las sociedades no financieras en España en el euro: intensificación de capital y variación del endeudamiento

- Desaparición de la prima bancaria frente al crédito no financiero

- Diez años de rotación obligatoria de firmas de auditoría en la UE: evolución legislativa en España e impacto en el IBEX 35

- Crédito revolving en España y Europa: inclusión financiera, riesgos, y transparencia

- Mejorando la educación financiera de los adolescentes: vías cognitivas, estructurales y situacionales