Concentración en el sector bancario: marco temporal y alcance

Fecha: noviembre 2020

Santiago Carbó Valverde* y Francisco Rodríguez Fernández**

Fusiones bancarias, Indicadores bancarios, Concentración bancaria

Cuadernos de Información Económica, N.º 279 (noviembre-diciembre 2020)

La fusión de Caixabank y Bankia ha reabierto el debate sobre la posibilidad de una oleada de integraciones en el sector bancario europeo. Por un lado, se sigue evidenciando un cierto exceso de capacidad y nuevas ventajas asociadas a ganar escala (tratamiento de la información, servicios multicanal, digitalización). Por otro, incertidumbres como la pandemia refuerzan el interés por las fusiones como movimiento estratégico defensivo (reducción de costes, racionalización de estructuras), pero también dificultan los necesarios procesos de valoración en una fusión, en un contexto de gran incertidumbre. Sea como fuere, los procesos de integración, menos frecuentes en los últimos años que en los posteriores a la crisis financiera, parecen volver a constituir una herramienta útil para el sector bancario, pero son sólo una parte de las vías y estrategias que hay que acometer para aumentar la rentabilidad y el valor de mercado.

Fusiones como respuesta estratégica y otros retos bancarios

Los procesos de concentración en el sector bancario se han ido produciendo por varios motivos y con diferentes intensidades desde la crisis financiera. Inicialmente, fueron muchas las entidades en toda Europa que procedieron a absorber a otras cuya viabilidad tras los estragos de aquella crisis se veía comprometida. Asimismo, se comenzó a hacer evidente que la industria bancaria estaba afectada por un exceso de oferta lo que, combinado con las dificultades de financiación en mercados mayoristas y los procesos de reestructuración (reducción de oficinas y empleados), ha ido dando paso a un sector bancario europeo con menos entidades y un tamaño medio más elevado. Las ganancias de eficiencia también se han identificado en la progresiva transformación de los servicios bancarios en un entorno digital multicanal. Este tipo de estructura ha motivado que vuelvan a hacerse patentes las economías de escala en el sector, lo que también incide en la búsqueda de un mayor tamaño, tanto de forma orgánica como mediante procesos de fusión y adquisición.

En este entorno prodimensión se vienen dando, sin embargo, paradojas. Una de ellas es que, a pesar de que se están produciendo desde hace años numerosos contactos para proyectos de integración entre entidades financieras europeas, muchos de ellos no se concretan. Entre los factores que lo explican está la escasez de “ventanas de oportunidad” en los mercados. Las acciones bancarias están sometidas a vaivenes que se han acelerado en el último año. Se ha pasado en poco tiempo de la expectativa de subida de tipos de interés y normalización de curvas de rendimiento a una situación de nueva expansión monetaria y prolongación de tipos bajos para combatir la recesión y otros efectos del COVID-19.

Tal vez consciente de este desajuste entre expectativas de integración y posibilidades reales de concreción, el Banco Central Europeo (BCE) emitió el pasado 1 de julio una nota en la que anunciaba algunas “herramientas de supervisión para facilitar proyectos de consolidación sostenibles”. En particular, se refirió entonces el BCE (2020) a dos cuestiones de primer orden:

- Se señaló que los requerimientos de capital no supondrían un obstáculo para los planes de integración sostenibles. Esto sugería que no habría penalizaciones y que podría existir un tratamiento transitorio favorable en materia de solvencia para dar mayor agilidad y viabilidad a las operaciones de fusión.

- Se anunció también que el fondo de comercio negativo (badwill) —que se da cuando se adquieren activos por debajo de su valor contable— se reconocería y podría utilizarse “preferiblemente para reforzar la resiliencia”. Esta ha sido tal vez la medida más importante y comentada en los últimos meses, en cuanto a que favorece integrar negocios que han podido sufrir pérdidas en un entorno económico desfavorable (como es el caso de la pandemia). Señalaba precisamente el BCE que “la consolidación bancaria puede ayudar a las entidades a lograr economías de escala y a afrontar nuevos retos…y son importantes para reforzar la resiliencia de los bancos y su capacidad para servir a la economía, incluido en el contexto de la pandemia de coronavirus (COVID-19).”

En este entorno de discusión sobre la posibilidad de que se produzca una nueva oleada de fusiones bancarias en Europa, el anuncio de la integración de Caixabank y Bankia en España ha sido, probablemente, el pivote sobre el que este nuevo debate se está articulando. España ha sido uno de los países en los que la reestructuración bancaria ha sido más intensa (aunque partía también de una estructura de oficinas bastante más densa que el promedio europeo), generándose una cierta expectativa de que puedan producirse nuevas operaciones corporativas. En todo caso, no se puede mirar a las fusiones hoy como hace veinte años. Ha cambiado la forma de competir, la dimensión del mercado, la formación de precios y la forma de captar y ordenar los inputs (ahora el más importante es la información). La banca es un mercado de servicios de intermediación y la digitalización está imponiendo una transición desde relaciones verticales (los bancos venden y los consumidores pagan un precio) a la organización en torno a plataformas (múltiples servicios y precios conectados). Esto es extraordinariamente relevante con fusiones y sin ellas. Lo que se aprecia en otros servicios en los que se funciona mediante plataformas (los de base tecnológica, por ejemplo) es que la escala es fundamental.

No se puede mirar a las fusiones hoy como hace veinte años. Ha cambiado la forma de competir, la dimensión del mercado, la formación de precios y la forma de captar y ordenar los inputs. La banca es un mercado de servicios de intermediación y la digitalización está imponiendo una transición desde relaciones verticales a plataformas, con múltiples servicios y precios conectados.

En esa industria cada vez más multiplataforma es donde se adentra la banca. No es fácil concentrar el negocio bancario en la actividad típica de intermediación (tomar fondos a corto plazo y prestarlos a largo plazo) con tipos de interés tan reducidos como los actuales y curvas de rendimiento (diferencia entre tipos a corto y largo) tan planas. Otros servicios, en los que los ingresos vengan motivados por las comisiones, ganan importancia. Sin embargo, la competencia se ha centrado mucho y durante mucho tiempo en competir con esas comisiones. Se ha generado en el consumidor una sensación de capacidad de acceder a muchos servicios a coste reducido o nulo que ahora cuesta revertir. Con tipos reducidos, la generación de ingresos se traslada a las plataformas y a otra forma de dar financiación y captar ahorro, con nuevas técnicas de medición de riesgos basadas en grandes datos; de esos que sólo pueden generar y procesar grandes bancos, lo que constituye otra razón para ganar tamaño que no estaba tan presente dos décadas atrás.

Otro de los retos que se viene comentando desde hace tiempo y que ahora gana más forma (entre otros aspectos, con el COVID-19) es que la dimensión del mercado es eminentemente distinta. El papel de la distancia es hoy muy relativo. Los consumidores pueden acceder a servicios financieros online de muchos proveedores y el mercado ya no es provincial ni regional en la mayor parte de productos. La competencia en banca minorista es muy intensa y cada vez más centrada en canales intangibles y fuera de la oficina. Resulta, por lo tanto, poco conveniente hacer una rápida asociación entre concentración de mercado y poder de monopolio. Diversas contribuciones en economía industrial han demostrado que puede haber más competencia entre pocos rivales concentrados que entre varias docenas que se reparten negocios, territorios o acuerdan precios. En la cuestión de la distancia, también puede discutirse el alcance geográfico de las operaciones de integración que, en Europa, siguen siendo eminentemente nacionales. Las fusiones transfronterizas son aún infrecuentes. Se sigue apreciando cierta protección de los campeones nacionales, pero también menos apetito de las entidades a este tipo de operaciones. Esto sugiere que la crisis financiera y la unión bancaria no propiciaron un mercado bancario necesariamente más integrado en lo que a operaciones corporativas se refiere. Parece que cada país va a tener que contar con operadores nacionales fuertes en cada servicio para poder competir en mercados abiertos de plataformas y esto ocurre ya en el bancario. De hecho, donde sí cooperan los bancos europeos cada vez más es en crear plataformas para pagos comunes, tratando así de competir con grandes operadores tradicionales como Visa o MasterCard.

Indicadores dimensionales bancarios en la Unión Europea y limitaciones de las fusiones transfronterizas

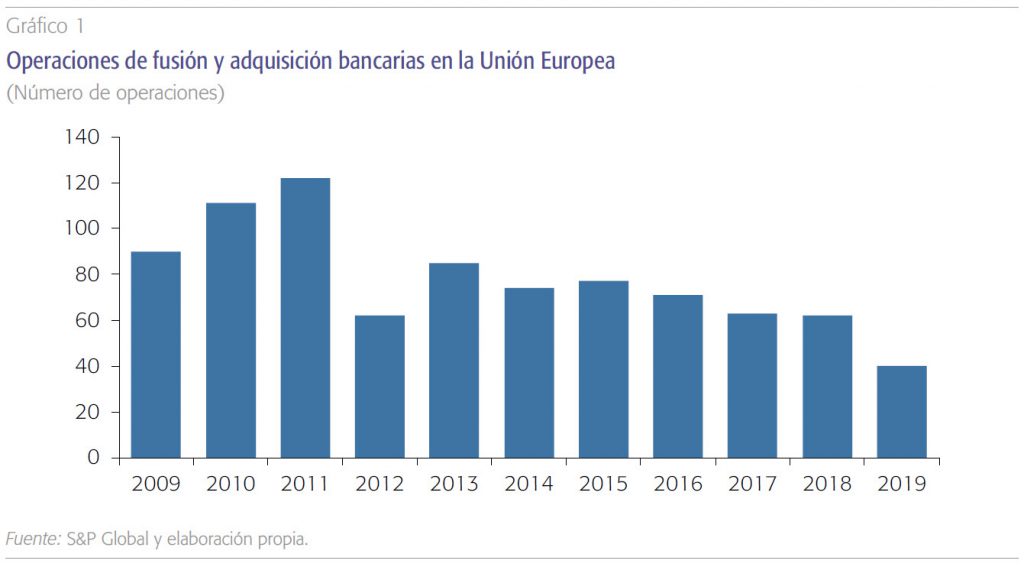

Como muestra el gráfico 1, aunque la expectativa de rondas de fusiones y adquisiciones en la banca europea lleva tiempo manteniéndose, la realidad es que en los últimos años se han cerrado bastantes menos operaciones de concentración que en los que siguieron a la crisis financiera. Entre 2009 y 2012 se produjeron 385 acuerdos, mientras que entre 2016 y 2019 fueron 236, con una tendencia a la baja que se acrecentó a medida que la expectativa de una recesión se hacía más palpable.

La incertidumbre no ha hecho sino aumentar en 2020 con el COVID-19. La pandemia va a tener seguramente un impacto negativo en las cuentas bancarias, fundamentalmente un incremento de la morosidad. Está por ver si desembocará en un episodio de inestabilidad financiera que nos recuerde la crisis de 2008. Los bancos españoles y europeos están mejor capitalizados y más saneados que hace una década. Además, se han dotado provisiones y anotado pérdidas con carácter anticipativo. En este contexto, parece que el COVID-19 puede hacer de algunos procesos de fusión un movimiento estratégico defensivo oportuno. Siempre que se respeten los principios de una competencia intensa, el aumento de dimensión parece el mecanismo más a mano para hacer frente a una crisis de estas características. A corto plazo, aumentan los ingresos, vía cantidades, en un contexto de tipos de interés negativos y de creciente morosidad. Asimismo, cuando las fusiones son domésticas, se puede lograr una significativa disminución de costes ya que se pueden reducir solapamientos de capacidad. Todo ello parece motivar los procesos de concentración dentro de un mismo país en estos momentos, por mejoras de rentabilidad y solvencia. Con la incertidumbre internacional y la inestabilidad cambiaria, parece adquirir bastante sentido “ganar balance” en euros.

El COVID-19 puede hacer de algunos procesos de fusión un movimiento estratégico defensivo oportuno. A corto plazo, aumentan los ingresos, vía cantidades, en un contexto de tipos de interés negativos y de creciente morosidad. Asimismo, cuando las fusiones son domésticas, se puede lograr una significativa disminución de costes reduciendo solapamientos de capacidad.

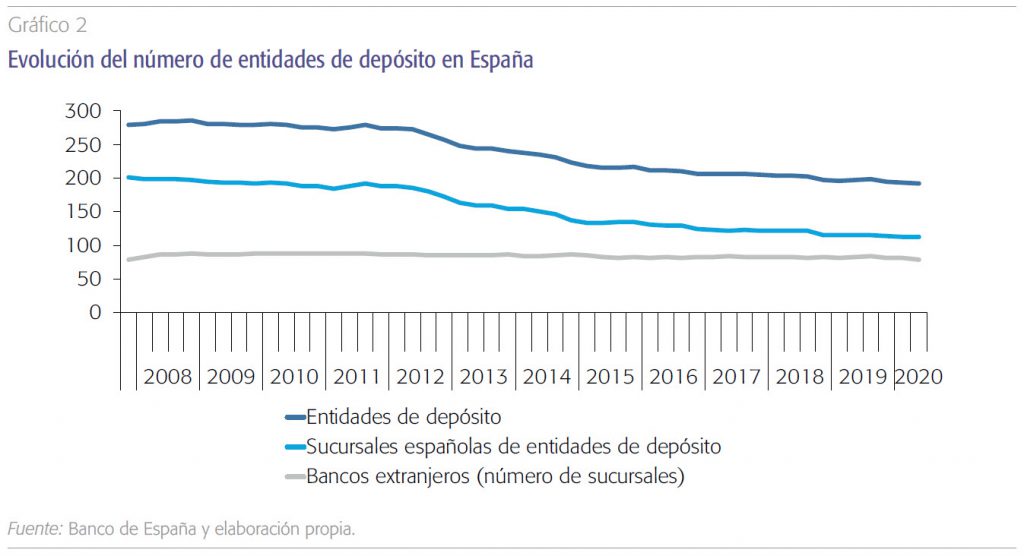

Desde el punto de vista estrictamente institucional (número de bancos en cada país) el caso español es paradigmático. Desde 2007, el número de entidades de depósito se ha reducido un 31,4% (desde 280 a 192). La bajada se explica fundamentalmente por los procesos de integración que siguieron a la crisis financiera y que configuraron un nuevo mapa bancario español. No obstante, la previsión es que estos procesos puedan seguir produciéndose, pero la incertidumbre macroeconómica y financiera va a ser un factor condicionante de primera magnitud.

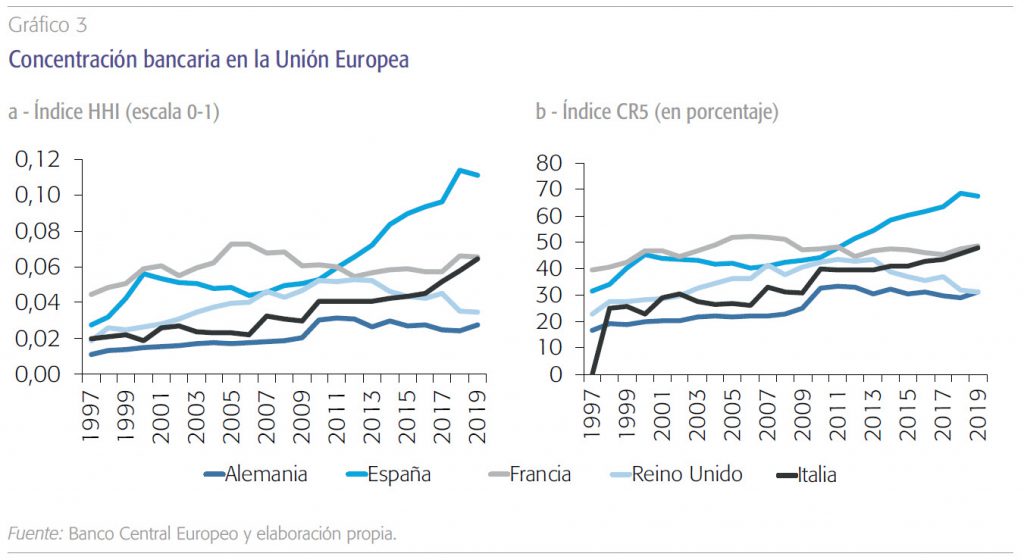

En la Unión Europea parece existir un margen considerable para integrar la actividad bancaria. Si se emplea el indicador de concentración HHI que mide la suma de las cuotas de mercado al cuadrado de todos los competidores) se observa (en una escala 0-1) que apenas llega a 0,12 en un caso como España y se mantiene en niveles aún más reducidos en otros sectores bancarios comunitarios (gráfico 3). Aunque se trata de indicadores calculados a escala nacional (y no en submercados como provincias o regiones) dan una idea de niveles de concentración moderados. Por otro lado, se tiende a agrupar actividad entre las mayores entidades de cada país. En particular, el indicador CR5 muestra que las cinco mayores instituciones bancarias concentran más del 60% de los activos. En todo caso, como se señaló anteriormente, mayor concentración no parece estar implicando menor rivalidad y la concurrencia creciente de operadores no bancarios (incluso de las BigTech) se espera que traiga, aún, mayor intensidad competitiva.

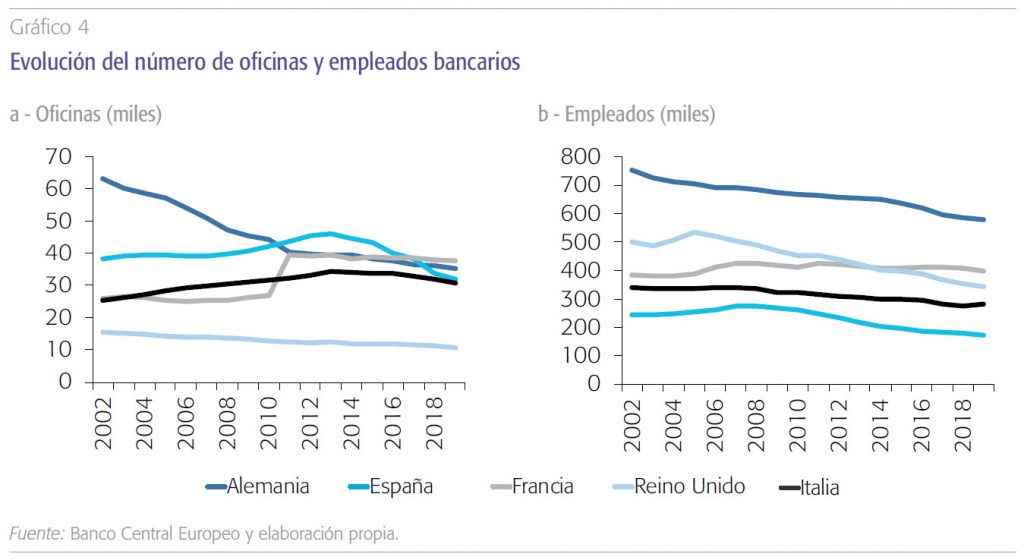

En tanto en cuanto se dilucida el espacio para nuevas fusiones y adquisiciones, lo que continúa prodigándose en la Unión Europea es una intensa reestructuración. Desde 2002 hasta 2019 la evolución de este esfuerzo ha sido dispar. Como muestra el gráfico 4, países como Alemania, España o Reino Unido han acometido racionalizaciones importantes de su red de oficinas mientras que en otros como Francia o Italia ha sido bastante menos perceptible. El ajuste ha sido más homogéneo, en cambio, en la reducción del empleo. Especialmente, de nuevo, en Reino Unido, España y Alemania con disminuciones netas entre 2012 y 2019 del 31,4%, 28,7% y 23,2%, respectivamente.

Reflexiones finales

La fusión entre Caixabank y Bankia ha acaparado notable atención no solo en España sino en la Unión Europea, al interpretarse como el posible comienzo de una nueva ola de integraciones bancarias en el continente europeo. Aunque algunos condicionantes regulatorios y la necesidad de redoblar el esfuerzo de recorte de costes pueden favorecer una tendencia a la integración, es preciso tener muy en cuenta que la incertidumbre en los mercados derivada de la pandemia puede dificultar, en algunos momentos, que proyectos de fusión y adquisición puedan desarrollarse con la necesaria tranquilidad y valoración que requieren.

Mayor concentración bancaria no parece estar implicando menor rivalidad, y la concurrencia creciente de operadores no bancarios, como las grandes tecnológicas y las fintech de cierto tamaño, se espera que traiga, aún, mayor intensidad competitiva.

En cualquier caso, la industria bancaria afronta retos de gran calado en los que las integraciones pueden ayudar parcialmente, pero difícilmente pueden ser una respuesta absoluta. En el entorno competitivo actual se aprecia un valor creciente del cliente como unidad de información y es en ese marco de servicio como plataformas gestoras de información y riesgos donde se configurarán los bancos del futuro. El tamaño ofrece, en todo caso, ventajas para poder ofrecer esos nuevos servicios con ventajas de escala.

La dimensión también es estrategia clave a medio plazo para competir con los nuevos operadores tecnológicos, que erosionan el statu quo de las entidades financieras. Los bancos cuentan aún —probablemente será así durante mucho tiempo— con la mayor parte del negocio financiero. Sin embargo, la amenaza competitiva de las grandes tecnológicas y fintech de cierto tamaño está ahí. Aumentar la dimensión parece también necesario para competir tecnológicamente.

Referencias

BCE (2020). ECB launches public consultation on its supervisory approach to consolidation. Disponible en: https://www.bankingsupervision.europa.eu/press/pr/date/2020/html/ssm.pr200701~3a15b9f8b1.en.html

Notas

* Universidad de Granada, Bangor University y Funcas.

** Universidad de Granada y Funcas.