Cuadernos de Información Económica, N.º 310 (enero-febrero 2026)

Fecha: enero 2026

Autores

Erik Jones*

Etiquetas

Deuda soberana, bonos del Estado, Unión Europea

Cambios estructurales en los mercados de deuda soberana europeos

Los mercados de deuda soberana europeos están atravesando un periodo de importantes cambios estructurales que reducirán la demanda de bonos del Estado y aumentarán la oferta al mismo tiempo. No obstante, la fijación de precios de los instrumentos de deuda soberana en los mercados de bonos europeos muestra una mayor estabilidad que la observada en el pasado reciente, incluso en un momento de incertidumbre geopolítica sin precedentes. La explicación es que las instituciones de la Unión Europea (UE) y los gobiernos de los Estados miembros están respondiendo a requisitos reales que los participantes en los mercados financieros pueden comprender e incorporar a sus modelos de fijación de precios. Esta relativa estabilidad es tranquilizadora si se compara con el comportamiento reciente en momentos de crisis. Los participantes en el mercado deben seguir prestando atención a los cambios estructurales que se están produciendo en los mercados de deuda soberana europeos, pero actualmente no hay motivos para alarmarse.

Introducción

Los mercados soberanos europeos han entrado en un periodo de estabilidad sin precedentes por primera vez desde la crisis económica y financiera mundial. La diferencia (o diferencial) entre los rendimientos de los bonos del Estado italiano y los alemanes se redujo a la mitad, pasando de más del 1 % (o 100 puntos básicos) a poco más de 60 puntos básicos, el nivel más bajo en más de una década. El diferencial con respecto a Alemania de los bonos españoles también se redujo de más del 70 % de los puntos básicos a poco menos del 40 %, de nuevo el más bajo en más de una década. Y el diferencial de los bonos franceses fluctuó entre máximos cercanos al 85 % de los puntos básicos y mínimos cercanos al 65 %1.

El diferencial francés es más alto que el que ha experimentado Francia en la última década, pero sigue siendo bajo en contexto. Francia carece de un gobierno coherente desde que el presidente francés Emmanuel Macron disolvió el parlamento en junio de 2024, la deuda pública francesa supera el 116 % del producto interior bruto (PIB), el gabinete minoritario tiene dificultades para aprobar un presupuesto y la derecha del Rassemblement National tiene muchas posibilidades de ganar las próximas elecciones presidenciales de 20272. Los participantes en el mercado de bonos son claramente conscientes de estos hechos y, sin embargo, no parecen estar valorando el mismo tipo de turbulencias que en el pasado. Esa estabilidad es interesante porque los mercados de deuda soberana europeos también están cambiando, tanto en términos de demanda como de oferta.

Se prevé que la demanda de deuda soberana europea se reduzca. El Banco Central Europeo (BCE) está reduciendo su amplia cartera de activos a medida que avanza hacia un nuevo marco operativo para conectar los cambios en la política a través del sistema financiero con el rendimiento de la economía europea3. En ese nuevo marco, el BCE mantendrá más deuda en su cartera que antes de la crisis económica y financiera mundial, pero menos que durante la crisis de la deuda soberana o tras la pandemia. Al mismo tiempo, muchas empresas de pensiones y sistemas nacionales de pensiones están pasando de planes de prestaciones definidas a planes de aportaciones definidas. Este cambio reducirá la demanda de deuda soberana como activos a muy largo plazo para equipararla con obligaciones es igualmente a largo plazo. En conjunto, estas medidas restarán una demanda de deuda soberana por valor de cientos de miles de millones de euros4.

Mientras tanto, se espera que aumente la oferta de deuda soberana europea. Tanto los gobiernos nacionales como las instituciones europeas necesitan emitir nueva deuda para cubrir los costes de la transición ecológica y digital, en línea con el programa de recuperación y resiliencia (Next Generation EU) acordado en julio de 2020 (Comisión Europea, 2025b). Al mismo tiempo, Europa está asumiendo una mayor parte del coste de apoyar a Ucrania en sus esfuerzos por defenderse tras la invasión a gran escala de Rusia en febrero de 2022 y la decisión de la administración de Donald Trump de recortar el apoyo estadounidense (Comisión Europea, 2026). Los gobiernos europeos también tienen previsto aumentar el gasto en defensa a la luz de los esfuerzos por estabilizar las relaciones dentro de la alianza de la OTAN y de la preocupación por la necesidad de asumir la responsabilidad de la seguridad europea en caso de que Estados Unidos retire algunas o todas sus garantías de seguridad. El «Libro Blanco de Defensa: Preparación para 2030» de la Comisión Europea pide 800.000 millones de euros adicionales en gasto en defensa (Comisión Europea, 2025c). Aunque aún está por ver la fórmula exacta para financiar este gasto, la oferta neta de deuda soberana debería aumentar en cientos de miles de millones en toda Europa como resultado.

Aunque hay buenas razones para prestar atención a estos cambios estructurales en los mercados de deuda soberana europeos, no son motivo de alarma. Por el contrario, puede que haya otros factores más importantes

Estos factores son bien conocidos por los participantes en los mercados financieros. Sin embargo, la caída prevista de la demanda y el aumento de la oferta no parecen estar ejerciendo presión sobre los mercados de deuda soberana europeos. En todo caso, esos mercados están evolucionando en sentido contrario. Esto sugiere que, aunque hay buenas razones para prestar atención a estos cambios estructurales en los mercados de deuda soberana europeos, no son motivo de alarma. Por el contrario, puede que haya otros factores más importantes.

Demanda

Los cambios en la demanda de deuda soberana europea llevan mucho tiempo produciéndose. El Consejo de Gobierno utilizó el programa de compra de activos a gran escala para apoyar el rendimiento económico europeo durante la crisis de la deuda soberana y un programa de compra de emergencia por pandemia independiente en respuesta al shock económico causado por la COVID-19. En su momento álgido, estos dos programas retiraron de los mercados 2,6 billones y 1,7 billones de euros en instrumentos de deuda soberana, respectivamente. El Consejo de Gobierno del BCE decidió poner fin a las nuevas compras y, posteriormente, dejar de reinvertir el principal vencido del programa de compra de activos en julio de 2023 y del programa de compras de emergencia por la pandemia en diciembre de 2024. A finales de 2025, las tenencias de deuda soberana de esos programas se habían reducido a 1,9 billones y 1,5 billones de euros, respectiva-mente. En otras palabras, el BCE ya ha devuelto cerca de 1 billón de euros en deuda soberana a los mercados al permitir que venzan para que se renueven en otros lugares5.

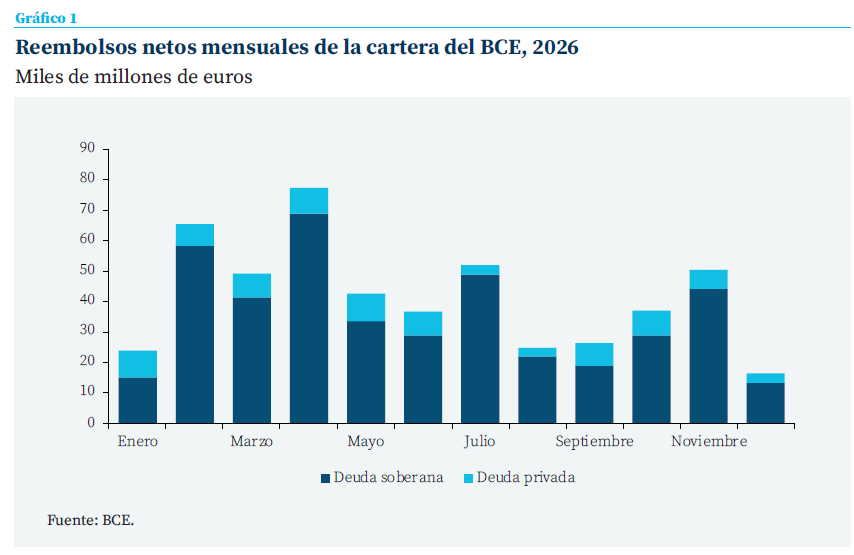

Se espera que el BCE devuelva al mercado otros 420.000 millones de euros en deuda soberana procedentes de esos dos programas en 2026, de los cuales 250.000 millones procederán del programa de activos a gran escala y el resto del programa de emergencia por la pandemia (véase el gráfico 1). Esto se suma a los 80.000 millones de euros en activos privados que se dejarán vencer en ambas cuentas6. Estas cifras son importantes, pero se espera que los actores del sector privado hagan un buen uso de los instrumentos de deuda soberana que se liberen. Gran parte se reabsorberá para su uso como garantía, tanto en las operaciones rutinarias de tesorería realizadas por instituciones financieras y no financieras como, en última instancia, con el BCE. Esta transición forma parte de una estrategia del Consejo de Gobierno del BCE para que las instituciones financieras dejen de depender de los bancos centrales para cumplir sus requisitos reglamentarios de liquidez y proporcionar un colchón de exceso de liquidez.

La magnitud de esa dependencia queda clara en los informes diarios de liquidez que proporciona el BCE. El 7 de enero de 2026, por ejemplo, las instituciones financieras europeas tenían requisitos de reserva reglamentarios por valor de 170.000 millones de euros. Las cuentas consolidadas muestran que el saldo de las cuentas corrientes de esas instituciones ascendía a 157.000 millones de euros, que pidieron prestados otros 22.700 millones de euros a través de operaciones de mercado abierto y que algunos bancos incluso solicitaron préstamos por valor de 69 millones de euros a la facilidad marginal de crédito del BCE. Mientras tanto, ese mismo conjunto de entidades financieras tenía depósitos en el banco central por valor de 2,49 billones de euros. Por consiguiente, el «exceso de liquidez» del sistema bancario —que es la suma de los saldos en cuentas corrientes y en la facilidad de depósito, menos los requisitos de reservas y el dinero prestado en la facilidad marginal de crédito— ascendía a 2,48 billones de euros. Ese exceso de liquidez proviene de los activos que posee el BCE.

Al devolver esos activos al mercado, el Consejo de Gobierno espera reducir ese exceso de liquidez y reactivar los mercados de préstamos interbancarios. Los miembros del Consejo de Gobierno no esperan que esos mercados interbancarios vuelvan a ser lo que eran antes de la crisis financiera, pero ven un margen significativo de crecimiento, especialmente en los préstamos garantizados. El BCE también tiene margen para participar en más préstamos garantizados, utilizando una combinación de operaciones de refinanciación a corto y largo plazo para garantizar que las entidades financieras tengan acceso a reservas suficientes en caso de tensión. Si esos bancos deciden que necesitan grandes volúmenes de exceso de liquidez, siempre pueden pedir prestado al BCE y esos mismos instrumentos de deuda soberana que actualmente se mantienen como activos aparecerán en el balance del BCE como garantía. Esa transición podría comenzar ya en el segundo o tercer trimestre de 2026, aunque se espera que sea más tarde. En cualquier caso, los instrumentos de deuda soberana que se liberen en los mercados se aprovecharán adecuadamente. Hacia el final de ese proceso, el BCE creará una cartera estructural de bonos que mantendrá en propiedad para complementar estas operaciones de refinanciación, en un proceso que la miembro del Comité Ejecutivo del BCE, Isabel Schnabel, denomina «normalización cuantitativa»7. Aún quedan por concretar los detalles finales, pero el plan para hacerlo está bien definido.

El caso de las pensiones es menos complicado. El cambio de un régimen de prestaciones definidas a uno de aportaciones definidas reduce la demanda de deuda a muy largo plazo. Pero esos mercados de deuda son relativamente pequeños. Para dar una idea de las magnitudes relativas, el Gobierno italiano tenía 2,5 billones de euros en bonos del Estado en circulación con un vencimiento de un año o más. La gran mayoría de esos bonos —el 78 %, o 1,95 billones de euros— tenían un vencimiento residual de diez años o menos. Esta cifra incluye algunos bonos más antiguos o «fuera de circulación» que se emitieron con vencimientos más largos. El siguiente 14 %, o 340.000 millones de euros, tenía vencimientos residuales de entre 10 y 20 años. Y el último 8 %, o 210.000 millones de euros, tenía vencimientos residuales de entre 20 y 50 años (Banco de Italia, 2026: 1).

Aunque estas cifras puedan parecer significativas, la implicación es que el volumen medio de deuda emitida por el Estado italiano en un año determinado con un vencimiento superior a 10 años es de poco menos de 14.000 millones de euros. Esto significa que la proporción de bonos fuera de circulación que comenzaron con vencimientos largos y ahora tienen un vencimiento residual de diez años o menos no supera los 140.000 millones de euros de un total de 1,95 billones de euros. Es posible que los fondos de pensiones no renueven estos bonos de forma equivalente, pero los 14.000 millones de euros adicionales en refinanciación media anual son solo una pequeña fracción de los más de 250.000 millones de euros que se renuevan anualmente. Y lo que es más importante, el cambio de las prestaciones definidas a las aportaciones definidas solo afecta al interés de los fondos de pensiones por mantener obligaciones de deuda con vencimientos muy largos. No afecta a su interés por la deuda soberana. Por lo tanto, es más probable que este cambio normativo influya en el tipo de deuda soberana que compran los fondos de pensiones que en la demanda significativa de los mercados.

Mientras tanto, es probable que el resultado reduzca los costes del servicio de la deuda para el Estado italiano. Cuando se emitió gran parte de la deuda a muy largo plazo existente en los últimos 15 años, la curva de rendimiento era relativamente plana. A medida que la inflación se aceleró tras la pandemia, esa curva de rendimiento se empinó. En enero de 2022, por ejemplo, la diferencia de rendimiento entre los bonos AAA a 10 y 30 años era de solo 29 puntos básicos, o un 0,29 . En enero de 2026, la diferencia había aumentado a 56 puntos básicos8. Los bonos italianos se negocian con un descuento respecto a los AAA, por lo que el aumento sería mayor, ya que la prima cobrada para cubrir el riesgo hasta el vencimiento aumentaría con el tiempo. Los responsables del Tesoro italiano podrían preferir emitir bonos a más largo plazo para alargar el vencimiento medio de su deuda pendiente, pero la compensación en términos de costes de servicio de la deuda es positiva, aunque marginal, dado el volumen muy reducido que supone.

Oferta

Las cuestiones relacionadas con la oferta tampoco son tan sencillas como parecen. Es cierto que tanto los gobiernos nacionales como las instituciones europeas emitirán nueva deuda para cubrir los gastos relacionados con el mecanismo de recuperación y resiliencia creado durante la pandemia. Sin embargo, hay que tener en cuenta que, si bien la cantidad que se va a pedir prestada es significativa, también es muy inferior a la prometida inicialmente en el programa Next Generation EU. Cuando se anunció el programa en 2020, la cifra principal era de 750.000 millones de euros, con 390.000 millones en subvenciones y otros 360.000 millones en préstamos, todo lo cual se financiaría en los mercados. Cuando ajustaron el año base al inicio del proyecto en 2021, el total ascendió a 800.000 millones de euros.

Ese ajuste se produjo antes de la aceleración de la inflación tras la pandemia en 2022. También fue antes de que los Estados miembros se encontraran con los problemas previstos a la hora de formar coaliciones para apoyar programas específicos, encontrar proyectos relevantes, tramitar los procedimientos burocráticos o convertir ese dinero en gasto (Jones, 2021a). En el camino, la Comisión Europea hizo posible redirigir parte de los fondos para apoyar la transición lejos de la energía rusa y para comprar equipo militar relacionado con la respuesta europea a la invasión a gran escala de Rusia a Ucrania. Aun así, la cantidad total que se desembolsó a finales de 2025 fue «solo» de 362.000 millones de euros9. Además, debido a la insuficiente utilización de los fondos ofrecidos, la dotación global se redujo a 637.000 millones de euros, en euros postinflacionarios10. Queda por ver si ese dinero podrá comprometerse antes de finales de septiembre de 2026 o gastarse antes de finales de diciembre. Teniendo en cuenta los precedentes históricos en cuanto a la absorción de los fondos regionales y estructurales por parte de los Estados miembros, es poco probable.

Los verdaderos retos que plantea este nuevo endeudamiento no son el aumento de la oferta de instrumentos de deuda soberana, sino la falta de la inversión productiva prometida

Este análisis no pretende ser una crítica al Mecanismo de Recuperación y Resiliencia. Al contrario, esa propuesta desempeñó un papel fundamental en la estabilización de los mercados de bonos europeos durante la pandemia (Jones, 2021b). También ha fomentado importantes inversiones en tecnología verde y digital, independencia energética y seguridad europea. La cuestión es simplemente que los participantes en los mercados financieros ya habían imaginado un nivel de endeudamiento mucho mayor. Ni siquiera la incorporación de 90.000 millones de euros para Ucrania eleva el total hasta las cifras originales anunciadas. Mientras tanto, el endeudamiento nacional para acompañar el programa se reduce de forma similar.

Los verdaderos retos que plantea este nuevo endeudamiento no son el aumento de la oferta de instrumentos de deuda soberana, sino la falta de la inversión productiva prometida (Comisión Europea 2025b). El programa Next Generation EU tenía un potencial mayor del que los gobiernos de la UE han sido capaces de aprovechar. También es preocupante que los gobiernos de los Estados miembros no se pusieran de acuerdo sobre la financiación necesaria que se había prometido inicialmente. Como resultado, el servicio de la deuda amenaza con restar recursos al presupuesto europeo. Esta cuestión deberá abordarse en la negociación de un nuevo marco financiero plurianual para la Unión Europea que se aplicará a partir de 2027. Mientras tanto, sería útil que los responsables europeos, incluidos los jefes de Estado o de Gobierno, acordaran re-financiar la deuda actual de la UE para evitar recortar aún más el gasto productivo de los recursos compartidos (Busse et al., 2025).

Los retos políticos asociados a un rápido aumento del gasto militar son importantes. Además, los responsables políticos europeos son conscientes de estas preocupaciones

Se podría decir lo mismo sobre los préstamos para gastos de defensa. Los préstamos en cuestión son significativos. La preocupación se centra en la contribución al crecimiento y, por lo tanto, también en la sostenibilidad de la deuda. El gasto en defensa tiene un multiplicador fiscal muy variable. Un euro de gasto en defensa puede generar solo 0,60 euros de producción económica adicional, o algo más cercano a 2,40 euros (Erken et al., 2025). Desde el punto de vista de la sostenibilidad de la deuda, un multiplicador más alto es mejor, porque implica que cada euro gastado en defensa genera más de un euro en producto interior bruto (PIB) y, por lo tanto, también una contribución positiva a los ingresos fiscales a largo plazo y, por consiguiente, a la capacidad del Gobierno para pagar la deuda resultante. Esto crea una situación aparentemente paradójica en la que pedir prestado dinero para aumentar los gastos de defensa por adelantado da lugar a una situación fiscal más estable a medio plazo (Ilzetzki, 2025).

Los retos políticos asociados a un rápido aumento del gasto militar son importantes. Además, los responsables políticos europeos son conscientes de estas preocupaciones. En sus previsiones económicas de primavera, la Comisión Europea concluyó que el resultado neto del aumento del gasto en defensa sería un modesto incremento del crecimiento, con escaso impacto en la inflación subyacente. La Comisión también formuló recomendaciones sobre cómo reforzar esos resultados macroeconómicos para garantizar mayores ganancias de productividad (Comisión Europea, 2025: 81-86). Este análisis no incluyó todos los compromisos contraídos durante el resto del año, pero el análisis de la Comisión y argumentos similares establecieron una base sólida para que los participantes en el mercado interpretaran los resultados11.

Conclusión

Los mercados de deuda soberana europeos están cambiando en términos estructurales para depender menos de la demanda del Banco Central Europeo y de los nuevos requisitos impuestos a los grandes inversores institucionales, al tiempo que se acomoda un aumento del endeudamiento tanto para las inversiones necesarias como para reforzar la seguridad europea. Estas adaptaciones se están produciendo en un contexto de mayor riesgo geopolítico e incertidumbre. No obstante, los mercados de bonos europeos se están adaptando sin problemas a las nuevas condiciones. La fluidez de esta adaptación sugiere importantes mejoras en el rendimiento de los mercados financieros europeos en comparación con la agitación que rodeó a la crisis económica y financiera mundial, la crisis de la deuda soberana, la pandemia y la invasión a gran escala de Ucrania por parte de Rusia.

La explicación probablemente sea que los participantes en el mercado sabían desde hacía tiempo que se avecinaban estos cambios estructurales. El Banco Central Europeo no podía mantener indefinida-mente una cartera de activos tan grande. Los grandes fondos de pensiones no podían seguir comprometidos con programas de prestaciones definidas. Los gobiernos europeos necesitaban invertir en la transición digital y ecológica, al tiempo que se adaptaban a otras crisis, aunque aún les queda mucho por hacer. Y Europa necesita garantizar su propia seguridad en un clima internacional turbulento e incierto. Es tranquilizador que los responsables políticos europeos reconozcan estas preocupaciones y estén actuando en consecuencia, o al menos eso es lo que parecen decirnos los participantes en el mercado de deuda soberana.

Notas

* Director del Centro Robert Schuman de Estudios Avanzados del Instituto Universitario Europeo y profesor no residente en Carnegie Europe.

1 Estos datos sobre los diferenciales de rendimiento de la deuda soberana proceden de Il Sole 24 Ore (https://mercati.ilso-le24ore.com/obbligazioni).

2 Los datos sobre la ratio deuda/PIB de Francia proceden de la base de datos AMECO de la Comisión Europea.

3 Véase «Declaración del Consejo de Gobierno: Cambios en el marco operativo para la aplicación de la política moneta-ria» (Fráncfort: Banco Central Europeo, 13 de marzo de 2024). https://www.ecb.europa.eu/press/pr/date/2024/html/ecb. pr240313~807e240020.en.html

4 Véase «Why Europe’s Pension Biggest Pension Funds are Dumping Government Bonds» (Por qué los mayores fondos de pensiones de Europa están deshaciéndose de los bonos del Estado), The Economist (8 de enero de 2026). https://www.eco-nomist.com/finance-and-economics/2026/01/08/why-europes-biggest-pension-funds-are-dumping-government-bonds

5 Estas estadísticas proceden del BCE y mi presentación incluye redondeos que dan cuenta de cifras significativas. Para obtener datos precisos sobre el programa de compra de activos, véase: https://www.ecb.europa.eu/mopo/implement/app/ html/index.en.html. Para el programa de compras de emergencia por la pandemia, véase: https://www.ecb.europa.eu/mopo/implement/pepp/html/index.en.html

6 Estas cifras se basan en cálculos propios realizados a partir de datos del BCE. Dichos cálculos están disponibles previa solicitud.

7 Véase «Hacia un nuevo balance del Eurosistema: discurso de Isabel Schnabel, miembro del Comité Ejecutivo, en la Confe-rencia del BCE sobre los mercados monetarios 2025» (Fráncfort: Banco Central Europeo, 6 de noviembre de 2025). https:// www.ecb.europa.eu/press/key/date/2025/html/ecb.sp251106~1133f93311.en.html

8 Estos datos proceden del BCE.

9 Véase «La Comisión emitirá 90.000 millones de euros en bonos de la UE en el primer semestre de 2026» (Bruselas: Comisión Europea, comunicado de prensa, 16 de diciembre de 2025). https://ec.europa.eu/commission/presscorner/detail/en/ip_25_3067

10 Esta cifra para la dotación procede del sitio web de la Comisión Europea: https://commission.europa.eu/business-eco-nomy-euro/economic-recovery/recovery-and-resilience-facility_en

11 Véase, por ejemplo, Lorenzo Bini Smaghi, «Why Markets Do Not React to Europe’s Defense Spending Surge» (Por qué los mercados no reaccionan ante el aumento del gasto en defensa de Europa), 17 de marzo de 2025. https://iep.unibocconi.eu/why-markets-do-not-react-europes-defense-spending-surge

Referencias

Banco de Italia. (2026). Boletín trimestral: Detalles sobre la actividad de emisión de deuda pública — IV trimestre de 2025. Roma: Ministerio de Economía y Finanzas, Departamento del Tesoro, enero.

Busse, M., Lin, H., Nabar, M., y Yoo, J. (2025). Making the EU’s Financial Framework Fit for Purpose (Adaptar el marco financiero de la UE a sus objetivos). Documento de trabajo del FMI 25/114. Washington, D.C.: Fondo Monetario Internacional, 2025.

Comisión Europea. (2025a). Previsiones económicas europeas, primavera de 2025. Documento institucional 318. Bruselas: Comisión Europea, mayo.

Comisión Europea. (2025b). NextGenerationEU: el camino hacia 2026. Bruselas: Comisión Europea, COM(2025) 310 final/2, 4 de junio de 2025.

Comisión Europea. (2025c). Libro Blanco sobre la defensa europea: Preparación para 2030. Bruselas: Comisión Europea, 28 de marzo de 2030.

Comisión Europea. (2026). Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se aplica la cooperación reforzada sobre el establecimiento del préstamo de apoyo a Ucrania para 2026 y 2027. Bruselas: Comisión Europea, COM(2025) 20 final, 14 de enero de 2026.

Erken, H., Van Es, F., De Groot, E., y De Jong, L. (2025). Europa en la nueva era de la OTAN. Nota de política del SUERF, n.º 372. Viena: SUERF – Foro Europeo de Dinero y Finanzas ( julio).

Ilzetzki, E. (2025). Armas y crecimiento: las consecuencias económicas del aumento del gasto en defensa. Informe Kiel 2. Kiel: Instituto Kiel para la Economía Mundial (febrero).

Jones, E. (2021a). ¿Respondió la UE adecuadamente a la crisis? Current History, 120 (2021), 93-99.

Jones, E. (2021b). Next Generation EU: Solidaridad, oportunidad y confianza. Análisis de la política europea 2021:10epa. Estocolmo: Instituto Sueco de Estudios de Política Europea (SIEPS), junio de 2021.

Sumario

- Carta de la redacción

- La debilidad de la inversión privada en el actual ciclo expansivo

- El impacto de la IA generativa en el trabajo y la educación: retos y oportunidades

- Beneficios económicos e inversión de las sociedades no financieras en España

- La rentabilidad de las empresas españolas

- IA, macroeconomía y mercados: eficiencia, destrucción no creativa y valor bursátil

- Banca en la sombra: ¿la próxima crisis financiera?

- Cambios estructurales en los mercados de deuda soberana europeos

- Margen de tipos y de pasivo bancario en un ciclo completo de tipos: diferencias entre SI y LSI

- De privada a cotizada: implicaciones estratégicas y jurídicas