Cuadernos de Información Económica, N.º 310 (enero-febrero 2026)

Fecha: enero 2026

Autores

Vicente Salas Fumás*

Etiquetas

Sociedades no financieras, beneficios económicos, inversiones

Beneficios económicos e inversión de las sociedades no financieras en España

El beneficio económico difiere del contable en que el primero incluye en su cálculo costes explícitos y de oportunidad y el segundo, solamente costes explícitos. La diferencia, que afecta sobre todo a la imputación del coste de uso del capital, influye en la interpretación de la performance empresarial según la medida de beneficio utilizada. El trabajo presenta estimaciones anuales de los beneficios económicos de producir en España para el agregado de las sociedades no financieras (SNF) en el período 2000-2024, para lo cual ha sido necesario realizar cálculos previos sobre el coste por uso del capital productivo. Los resultados proporcionan información novedosa sobre el reparto del valor de la producción de las SNF entre consumos intermedios y valor añadido, y muestran la superioridad informativa del beneficio económico sobre el contable en la explicación del comportamiento de la inversión empresarial.

Introducción

Los beneficios empresariales son relevantes para el análisis macroeconómico por varias razones1. Por un lado, junto con los salarios, los beneficios influyen en la formación de los precios de los bienes y servicios que se venden en el mercado. En segundo lugar, las expectativas sobre la evolución de los beneficios condicionan las decisiones de inversión y empleo de las empresas, que, en el agregado, determinan la evolución de la capacidad productiva de la economía. En tercer lugar, debido a su condición de renta residual no pre contratada de antemano, actúan como amortiguadores de los efectos de los shocks y de las variaciones cíclicas sobre la evolución de los costes laborales unitarios. Finalmente, los beneficios constituyen la parte del valor añadido que retribuye a los financiadores del capital –complementando la otra parte del valor añadido que se destina a remunerar a los trabaja-dores–, de tal modo que más o menos beneficios tiene consecuencias distributivas. Sin embargo, no existe una única medida de beneficio empresarial, por lo cual es importante saber cuál de ellas se adapta mejor al tipo de análisis macroeconómico a realizar.

Este trabajo estima el beneficio económico de explotación anual del agregado de las sociedades no financieras (SNF) en España entre 2000 y 2024, es decir, desde la creación del euro, y valora su contenido informativo sobre decisiones productivas y de inversión2. La medida de beneficio económico de explotación se calcula como diferencia entre el valor de la producción y la suma de los costes que incluyen consumos intermedios, remuneración a los asalariados y coste de uso del capital. La información sobre el valor de la producción, los costes de los consumos intermedios y el coste del trabajo procede de las Cuentas Anuales de los sectores institucionales de la economía española, sector de las SNF, publicadas por el INE. El coste del capital como tal no se contempla en las cuentas nacionales, ni tampoco en la contabilidad empresarial, por lo cual el cálculo del beneficio económico requiere de una estimación previa que se incorpora al contenido del trabajo.

Las compañías se proveen de inputs intermedios y los servicios de trabajo a través de transacciones de mercado. En teoría, existe la posibilidad de que las empresas alquilen en el mercado los servicios de capital necesarios para la producción. Sin embargo, en la práctica, la producción de bienes y servicios se realiza con servicios de capital, fijo y circulante, que son propiedad de sociedades mercantiles que dan forma jurídica a la actividad empresarial. Los servicios de capital se proveen internamente, por lo cual no existe un precio de alquiler de mercado al que imputarles un coste; de ahí la denominación “coste de uso del capital”. Las normas contables reconocen los costes de los consumos intermedios y del trabajo asalariado en el cálculo del beneficio porque se trata de costes explícitos (transacciones de mercado), pero no contemplan el coste de uso del capital por su condición de coste de oportunidad. El cálculo del coste de uso del capital de explotación requiere conocer el coste unitario y el stock de servicios de capital de las SNF en España. El primero se calcula para este trabajo; la información sobre el stock procede de un estudio previo (Salas Fumás, 2025b).

El contenido del trabajo es principalmente informativo y no analítico. Es decir, el beneficio no se explica como resultado de decisiones ex ante de las empresas y, por tanto, su evolución no se relaciona expresamente con la evolución de la tecnología, el ciclo o los precios relativos. Como novedades informativas, aparte de las estimaciones propias del coste por uso del capital y del beneficio económico, destacar los cambios en el peso relativo de los consumos intermedios y de su complemento el valor añadido bruto (“comprar” versus “fabricar”), en la composición del valor de la producción de las SNF; y la estrecha relación detectada entre el beneficio económico, como incentivo a la inversión, y la formación neta de capital de las SNF en España.

El trabajo se estructura en un primer apartado sobre la diferencia entre el beneficio contable y el beneficio económico y la teoría sobre el coste de uso del capital; un segundo apartado de estimación del coste por unidad de capital; el tercer apartado está dedicado a al cálculo del beneficio económico como renglón final de la cuenta de resultados anuales de las SNF en el periodo de estudio; el cuarto apartado analiza la relación entre beneficios económicos e inversión en capital fijo; las conclusiones destacan los principales resultados y las limitaciones del estudio.

Beneficio contable versus beneficio económico

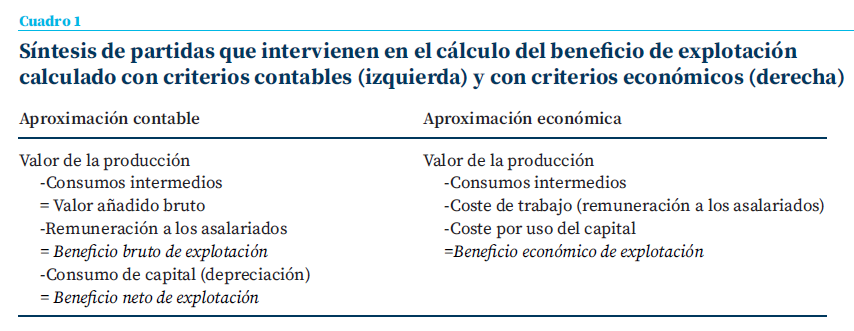

El cálculo del beneficio contable y del beneficio económico de las actividades de producción de bienes y servicios para la venta al mercado, que posteriormente se aplica a la estimación de los beneficios de las SNF en España, se resume en el cuadro 1.

Las dos medidas de beneficio se calculan como diferencia entre ingresos (valor de la producción por la venta al mercado final) y costes incurridos en esa producción, pero difieren en los costes reconocidos como tales. La cuenta de resultados contables incluye los costes de los inputs comprados al mercado, bienes intermedios y trabajo asalariado, e incluye también el consumo de servicios de capital correspondiente a la depreciación que experimenta el capital productivo en el ejercicio económico. El beneficio contable neto de explotación es la ganancia (residuo) después de descontar del valor de la producción los costes explícitos de los consumos intermedios y el trabajo asalariado, y los costes de reponer el capital depreciado en el ejercicio.

Si las empresas alquilaran los activos de capital en el mercado, el precio de alquiler convertiría el coste del capital en un coste explícito y el beneficio contable coincidiría con el económico. Sin embargo, los altos costes de transacción del alquiler (por problemas de información asimétrica entre propietarios y usuarios del capital [Jensen y Meckling, 1976]), justifican que las empresas organicen su actividad productiva alrededor de personas jurídicas, sociedades mercantiles, a las que el derecho otorga personalidad propia para contratar y poseer bienes en propiedad, particularmente los bienes de capital necesarios para la producción. Las empresas se proveen internamente de los servicios de capital para producir y no existe transacción en el mercado que revele un precio de coste de la transacción, aunque sí existe un coste de oportunidad. La normativa contable, que aceptaría reconocer el alquiler del capital como coste, no contempla el coste de uso por la provisión interna del recurso al tratarse de un coste de oportunidad.

Cuando el capital utilizado en la producción es propiedad de la compañía mercantil para la cual se elabora la cuenta de resultados, el beneficio contable no es una medida fiel del “valor” económico creado en la producción porque ignora el coste de oportunidad del recurso de capital. El beneficio económico se acerca al valor económico creado, pero el coste de uso del capital no forma parte de la información pública disponible y requiere de una estimación propia, como se explica a continuación.

Cálculo del coste de uso del capital

Marco teórico

En la teoría económica, el coste por uso del capital aparece como un precio sombra en la solución óptima a un problema de optimización dinámica. La empresa decide la cantidad de output y de inputs por periodo con el criterio de maximización del valor presente descontado de los flujos de caja, sujeto a dos restricciones: la tecnológica representada por la función de producción, y la de acumulación de capital, en la que interviene el stock al inicio del periodo, el flujo de inversión nueva y la depreciación por uso y/o obsolescencia tecnológica.

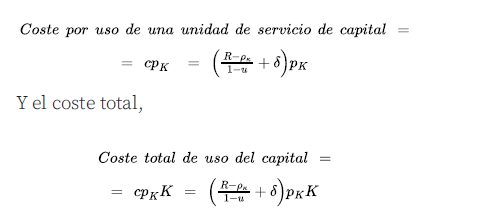

El precio sombra o coste unitario por uso del capital corresponde a la restricción de acumulación y se determina por (Jorgenson, 1963; Hall y Jorgenson, 1967):

Estimación del coste por uso

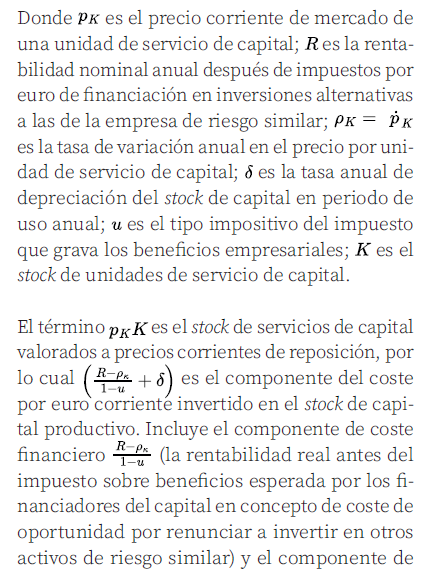

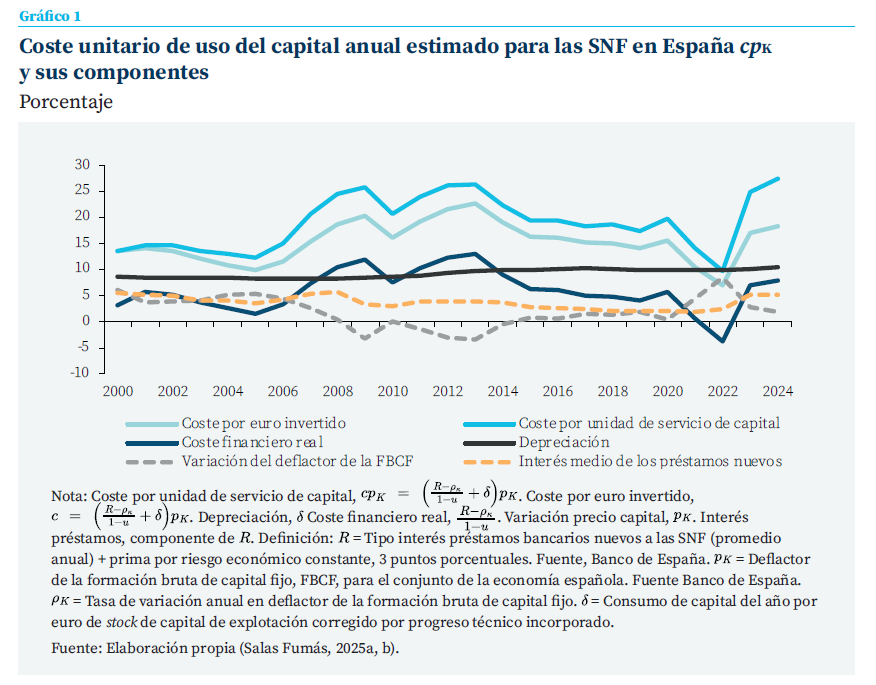

El coste por uso total incluye un coste unitario, cpk, y un stock de unidades de servicios de capital, K. La fuente del stock de capital estimado para el agregado de las SNF en España es Salas Fumás (2025b). El cálculo del coste unitario se resume en el gráfico 1.

El coste promedio por unidad de servicio de capital cpk, y por euro invertido, c es, respectivamente, 19 % y 15 % anual. La diferencia explica por la evolución del precio de mercado por unidad de servicio de capital, pk (evolución del deflactor de la FBCF). El coste c = 15 % es igual a 9 %, depreciación del capital (promedio), y 6 %, coste financiero real antes de impuestos (promedio).

El coste por uso del capital muestra una notable variabilidad intertemporal, en un rango que oscila entre el 10 % y el 27 %, debido principalmente a la volatilidad en la variación en el precio de los activos de capital. El marcado descenso en el coste por uso en 2021 y 2022, junto con el rápido ascenso en los dos años siguientes, se explica por la inflación en los precios de los activos durante el episodio inflacionario (4,4 % y 8,4 %, respectivamente, en comparación con incrementos del 1,79 % en 2019 y 0,4 % en 2020). El tipo de interés de los préstamos bancarios varía en el tiempo según la política oficial de tipos de interés del BCE, con valores por encima del 5 % en 2000, 2007-2008 y 2023-2024, y mínimos por debajo del 2 % en 2020 y 2021. La tasa de depreciación se sitúa alrededor del 8,5 % antes de 2011 y a partir de ese año aumenta hasta valores sostenidos, del 10 %, lo que indica una evolución temporal de la composición de los activos del balance hacia una vida útil productiva más corta.

Es de esperar que las turbulencias geoeconómicas y geopolíticas de los últimos años hayan incrementado la prima por riesgo, con lo cual el coste de uso del capital excepcionalmente bajo de los años 2021 y 2022 estaría más cerca del coste estimado para los años anterior y posteriores.

Cuenta de resultados económicos de las SNF

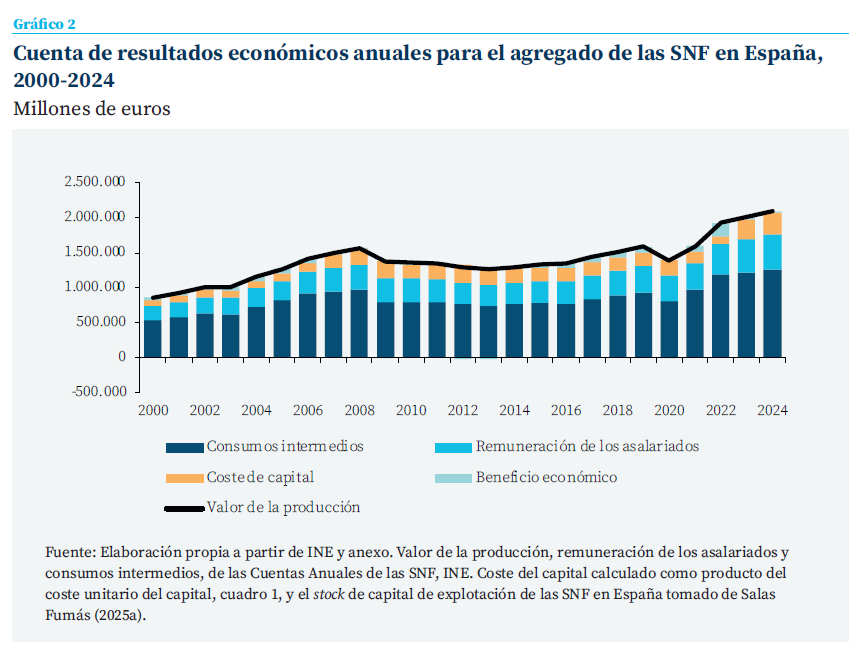

El gráfico 2 muestra la evolución de las partidas de la cuenta de resultados de las SNF en España entre 2000 y 2024, de acuerdo con el desglose de las partidas en la columna derecha del Cuadro 1.

El valor en euros corrientes de la producción de bienes y servicios en España muestra una primera fase expansiva entre 2000 y 2008, seguida de una fase contractiva hasta 2013, y de una fase de posterior recuperación interrumpida temporalmente por los efectos de la crisis sanitaria por la COVID-19. El valor en euros corrientes de la producción en el año 2000, asciende a 0,86 billones de euros. En 2008, fin del primer ciclo expansivo, el valor de la producción, 1,57 billones de euros corrientes, casi duplica la del año 2000. En el quinquenio 2009-2013 el valor de la producción disminuye hasta el mínimo de 1,26 billones de euros en el último año. A partir de 2014, el valor de la producción vuelve a la senda creciente y, superado el efecto negativo de la pandemia, en 2024, supera los 2 billones de euros corrientes.

Hasta 2007, el crecimiento de los costes de los consumos intermedios es mayor que el del valor de la producción. Desde 2008 hasta 2020 ocurre lo contrario y los consumos intermedios pierden peso relativo en el valor de la producción, desde el 62 % al 58 %. La remuneración a los asalaria-dos, con la excepción del año 2020, se mantiene relativamente estable en el 24 % del valor de la producción. En años posteriores, los consumos intermedios elevan de nuevo su participación hasta el 60 %.

En promedio para todo el periodo, el coste por uso del capital representa en 13 % del valor de la producción, con una notable variabilidad temporal

En promedio para todo el periodo, el coste por uso del capital representa en 13 % del valor de la producción, con una notable variabilidad temporal. En el año 2000, el coste de uso del capital asciende en total a más de 86.000 millones de euros corrientes; una proporción del 10 % sobre el valor de la producción que se mantiene estable hasta 2006. A partir de 2007 en adelante, el coste por uso del capital sube proporcionalmente más que el valor de la producción hasta el máximo de participación del 20 % en 2013 (254.500 millones de coste imputado en valor absoluto). Entre 2014 y 2019, la participación del coste en el valor añadido vuelve a descender hasta el 12 % en 2019.

Con las perturbaciones durante y después de la pandemia, en 2024 el coste de uso del capital alcanza su máximo absoluto con 317300 millones de euros corrientes, el 15 % del valor de la producción.

Los beneficios económicos son modestos en términos relativos, aunque positivos en promedio, 3 % del valor de la producción. La variabilidad temporal acompaña también a los beneficios económicos relativos: los beneficios económicos relativos se mantienen entre 4 %-5 % hasta 2008, descienden a valores de cero o ligeramente negativos entre 2009 y 2013 y entre 2014 y 2019 recuperan valores previos a la crisis financiera. En la pandemia y pospandemia el beneficio económico relativo muestra un comportamiento errático marcado por el episodio inflacionario y en 2024 se acerca a cero.

Los beneficios económicos son modestos en términos relativos, aunque positivos en promedio, 3 % del valor de la producción

La suma del coste de uso del capital y del beneficio económico da como resultado el excedente bruto de explotación, equivalente al beneficio contable antes de imputar el consumo de capital. El beneficio contable bruto representa, en promedio para todo el periodo, el 16 % del valor de la producción (14 % hasta 2007 y 17 % de 2008). La estabilidad relativa del margen de beneficio contable sobre el valor de la producción de las SNF encubre una evolución dispar de sus dos componentes, el coste de uso o coste de oportunidad del capital y el beneficio económico. Esto significa una pérdida de contenido informativo frente al que proporciona separar el beneficio contable en coste del capital y beneficio económico.

La composición de la cuenta de resultados: “comprar” o “fabricar”

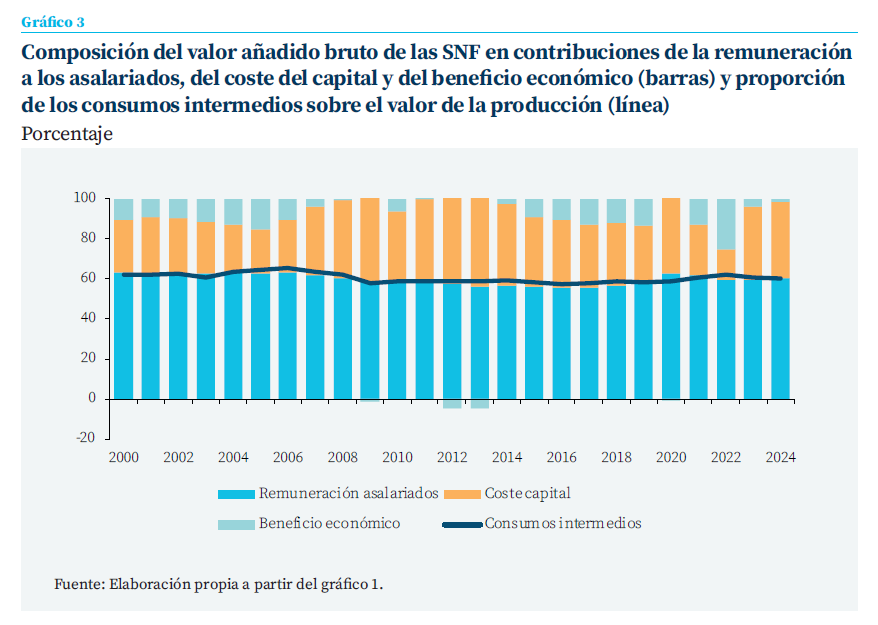

El valor de la producción de las SNF se descompone entre, los consumos intermedios y su complemento, el valor añadido bruto. Este último, a su vez, incluye la remuneración a los asalariados, el coste de uso del capital y el beneficio económico (positivo o negativo). Los consumos intermedios indican los costes en que incurren las SNF por las compras a otros sectores —incluidas las importaciones del exterior—, de recursos o bienes y servicios utilizados en la producción. El valor añadido, diferencia entre el valor de la producción final del sector de las SNF en España y el valor de los recursos comprados fuera del sector, representa el incremento en el valor de los inputs comprados al exterior después de su transformación aplicando servicios de trabajo (directo e indirecto) y servicios de capital. Las empresas deciden si compran más y reducen el valor que añade la producción interna, o viceversa, producen más internamente y compran menos al exterior. En el primer caso, el sector de las SNF en España estará menos integrado verticalmente y, en el segundo, con más producción interna, la integración vertical aumenta.

El gráfico 3 muestra la proporción de los consumos intermedios sobre el valor de la producción a lo largo del periodo de estudio, y el reparto del valor añadido bruto en proporciones respectivas de remuneración a los asalariados, coste de uso del capital y beneficio económico. Entre 2000 y 2006, la proporción de los consumos intermedios sobre el valor de la producción aumenta del 62 % al 65,4 %. Por tanto, en este periodo, “comprar” aumenta su peso relativo en el valor de la producción y “fabricar” pierde peso relativo. Desde 2007 en adelante, la proporción de los consumos intermedios disminuye y la del valor añadido aumenta: las SNF compran menos inputs intermedios fuera del sector y los sustituyen por más producción propia. El cambio supone pasar de una proporción de los consumos intermedios del 65,4 % en 2006 al 59 % en 2009, cifra que prácticamente se mantiene invariable en el resto del periodo, con la excepción del año de la pandemia, en la que la proporción de los consumos intermedios sube puntualmente.

El cambio hacia más fabricar y menos comprar coincide con un cambio en la composición del valor añadido bruto, con más peso del coste del capital y menos peso de la remuneración a los asalariados, desde el 63 % en los años 2000-2006 hasta el 56 % en 2013 y siguientes. La participación de la remuneración a los asalariados en el valor de la producción, en cambio, se mantiene prácticamente invariable en el 24 %. La diferencia entre participación de la remuneración a los asalariados en el valor de la producción y participación en el valor añadido, sugiere un sesgo en la sustitución de comprar por fabricar: los productos y servicios que se incorporan al sector como resultado de la sustitución son más capital-intensivos que los que se producen inicialmente3.

La conclusión, necesariamente tentativa, de lo expuesto hasta aquí se resumiría en los siguientes términos. En 2006, el coste del capital se incrementa con la subida de tipos de interés por el BCE en respuesta a las tensiones inflacionarias subyacentes. Las expectativas cambian hacia un menor crecimiento de la demanda y la producción. En el año 2008, la crisis financiera internacional no solo modera el crecimiento, sino que lo lleva a tasas negativas; la demanda, la producción y el empleo disminuyen, al igual que ocurre con la ocupación de la capacidad productiva acumulada en el periodo expansivo anterior. La deflación de precios de los bienes de capital durante la crisis de la deuda aumenta el coste de oportunidad del capital y una parte de ese stock se retira. Pero, al mismo tiempo, las SNF en España tratan de aumentar la utilización de la capacidad productiva disponible, sustituyendo la compra por la fabricación y, dentro de la fabricación, dando prioridad a bienes y servicios relativamente más intensivos en capital.

Beneficios económicos e inversión

Marco teórico

Las empresas eligen el stock de capital deseado para la producción en cada momento del tiempo con el criterio de maximización de su valor económico (maximización del valor presente descontado de los flujos de caja generados con la venta de la producción de mercado). El stock óptimo o deseado depende de variables exógenas como las condiciones del mercado, la tecnología y la información de los decisores. Los costes de ajuste explican por qué las diferencias entre el stock actual y el deseado no se eliminan instantáneamente, sino de forma gradual a través de flujos anuales de inversión.

Teóricamente, la rapidez de ajuste entre el stock de capital actual y el deseado se determina como condición de equilibrio entre minimizar los costes de ajuste y minimizar la pérdida de oportu-nidad atribuible a un stock de capital distinto del deseado. La teoría de la inversión (Tobin, 1969) establece una relación lineal positiva entre la tasa de inversión y el cociente entre el valor económico de una unidad adicional de capital y su coste de reposición (q marginal). Dado que la q marginal no es observable, la literatura empírica recurre habitualmente a la q media como aproximación operativa (Hayashi, 1982). Como en nuestro caso desconocen tanto la q marginal como la media, el incentivo a invertir se aproxima por la relación entre rentabilidad de explotación y coste de uso por unidad del capital. Una rentabilidad superior al coste recomienda ampliar la capacidad productiva porque se crea valor, tanto más cuanto mayor es la diferencia. Por el contrario, si la rentabilidad es igual o menor al coste, la decisión alineada con la teoría de la inversión recomienda mantener capacidad (cuando coinciden) o reducirla.

La rentabilidad del capital sigue por debajo de los niveles de 2019 y el coste del capital sufre las presiones de una prima de riesgo alterada por las tensiones económicas y políticas

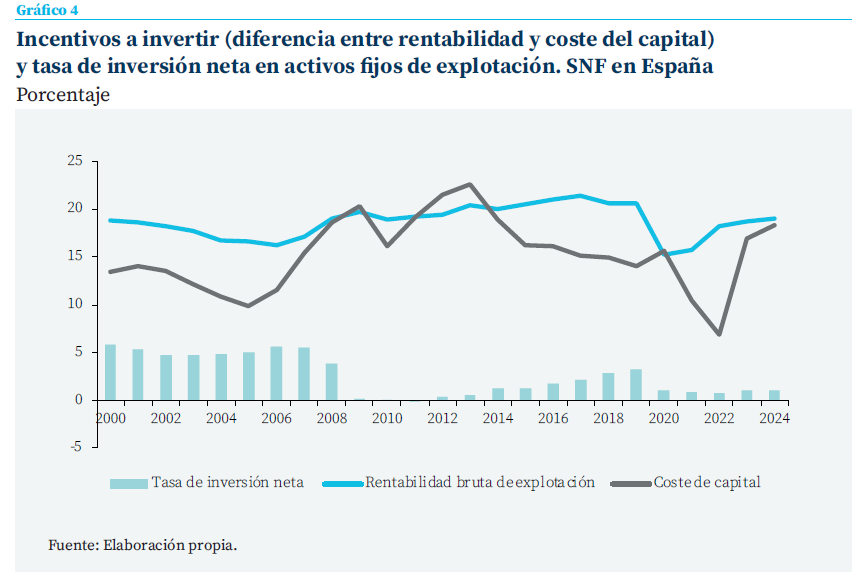

La rentabilidad, el coste de uso y la tasa de inversión para el agregado de las SNF en España entre 2000 y 2004 se muestran en el gráfico 4. La rentabilidad bruta del capital de explotación se define como el cociente entre el beneficio bruto de explotación anual y el activo de explotación valorado a precios corrientes de reposición al final del ejercicio. El coste de uso del capital corresponde al coste de oportunidad real por euro de capital a precios de reposición, c (gráfico 1). La tasa de inversión neta es igual a la diferencia entre formación bruta y consumo de capital a euros corrientes, dividida por el stock de activos de explotación a euros corrientes.

Entre 2000 y 2007, la rentabilidad del capital supera holgadamente al coste del capital y la tasa de inversión neta alcanza el 5 % anual (cifra próxima a lo que crece el stock de servicios de capital). A partir de 2009 y hasta 2013, la rentabilidad y el coste del capital prácticamente coinciden, los incentivos a ampliar capacidad desaparecen y la tasa inversión neta es prácticamente nula. Entre 2014 y 2019, vuelven los incentivos positivos a ampliar capacidad productiva y la tasa de inversión neta muestra una evolución ascendente en el tiempo. La pandemia de la COVID-19 interrumpe el crecimiento, la tasa de inversión neta desciende y se mantiene en niveles muy bajos hasta el final del periodo. Se constata así el retraso en la recuperación de la inversión empresarial en los últimos años, en comparación con la recuperación de la actividad y el empleo. La explicación de este retraso a partir del gráfico 4 es la falta de incentivos a invertir: la rentabilidad del capital sigue por debajo de los niveles de 2019 y el coste del capital sufre las presiones de una prima de riesgo alterada por las tensiones económicas y políticas.

El gráfico 4 pone en evidencia las limitaciones de la rentabilidad del capital, calculada a partir del beneficio contable, en comparación con el beneficio económico, como medida de incentivo a la inversión. En los años previos a 2007, la rentabilidad contable disminuye mientras la tasa de inversión neta se mantiene en máximos; entre 2009 y 2013, en cambio, la rentabilidad contable aumenta mientras la tasa de inversión neta se mantiene en niveles de cero. Los incentivos a invertir que acompañan al crecimiento de la tasa de inversión entre 2014 y 2019 proceden de un descenso en el coste de uso del capital con una rentabilidad prácticamente estable. La falta de incentivos económicos, con una rentabilidad por debajo de los valores prepandemia y un coste del capital podría explicar por qué la inversión empresarial va por detrás de la actividad y el empleo en la recuperación pospandemia4.

La teoría de la inversión con costes de ajuste crecientes implica la existencia de beneficios económicos positivos incluso en mercados competitivos, en la medida en que dichos beneficios son necesarios para compensar los costes asociados al ajuste gradual del stock de capital. El beneficio económico estimado en este trabajo no incorpora explícitamente los costes de ajuste, por lo que los márgenes positivos observados en los episodios de inversión neta positiva pueden interpretarse como necesarios para compensar esos costes. En este sentido, el margen medio de beneficio económico sobre el valor de la producción, situado en torno al 3 % en el periodo 2000-2024, no debe interpretarse necesariamente como evidencia de rentas extraordinarias o de insuficiente competencia en el agregado de las SNF en España, sino como un reflejo de los costes económicos asociados a la acumulación de capital productivo cuando es positiva.

Conclusión e implicaciones

El trabajo proporciona información novedosa sobre la evolución de la cuenta de resultados para el agregado de las SNF que producen bienes y servicios en España para la venta al mercado. La cuenta de resultado se elabora con el objetivo de responder a algunas preguntas sobre la evolución de los beneficios económicos en el sector de las SNF, y la eventual explicación del comportamiento de la inversión empresarial. El cálculo del beneficio económico no es inmediato y requiere de una estimación propia del coste de uso del capital, una variable de interés por sí misma como precio estimado de un recurso importante para la producción. Por otra parte, la cuenta de resultados elaborada a partir del valor de la producción y no del valor añadido, como es más habitual, permite valorar los efectos de las decisiones de “comprar” (más consumos intermedios) o “fabricar” (más valor añadido) por parte de las SNF en la composición del valor de su producción. En este sentido, el trabajo detecta la sustitución de fabricar en lugar de comprar a partir de 2009 en adelante que se visualiza en un aumento en el peso del valor añadido bruto en el valor de la producción de las SNF en España desde 2009 en adelante, previsiblemente con la sustitución de producción nacional en el lugar de importaciones.

La evidencia presentada para el periodo 2000-2024 muestra también una evolución de la inversión neta en capital, en términos generales, coherente con las predicciones de los modelos económico explicativos de la inversión empresarial. Los episodios de mayor inversión neta coinciden con periodos en los que la rentabilidad del capital supera de forma clara su coste de uso, mientras que los periodos de estancamiento o contracción del stock de capital coinciden con periodos de beneficio económico nulo. Los resultados sugieren, asimismo, que la debilidad de la inversión empresarial observada tras la crisis financiera global y, más recientemente, en el periodo pospandemia, puede describirse como coherente con unos incentivos a invertir moderados, una vez se tiene en cuenta el coste de uso del capital y la posible elevación de las primas por riesgo en entornos de elevada incertidumbre macroeconómica, inflación y volatilidad financiera. La desconexión entre la recuperación de la producción y el empleo y la evolución de la inversión en el agregado de las SNF en España en los últimos años, no se debe necesariamente a la existencia de restricciones financieras generalizadas o de un comportamiento anómalo de las empresas, sino como consecuencia de un ajuste en el stock de capital deseado acorde con los incentivos económicos en términos de relación entre rentabilidad y coste del capital.

Desde una perspectiva estructural, el trabajo señala que la existencia de beneficios económicos positivos es compatible con mercados competitivos en presencia de costes de ajuste relevantes. El margen medio de beneficio económico estimado para el agregado de las SNF, 3% en los 25 años, no se interpreta como evidencia de rentas extraordinarias o de insuficiente competencia, sino como el margen necesario para compensar los costes asociados al ajuste gradual de la capacidad productiva.

Los resultados del trabajo subrayan la importancia del coste de uso del capital como determinante clave de la inversión empresarial. Las políticas que afectan a este coste —incluidas la política monetaria, la fiscalidad del capital, los esquemas de amortización y los incentivos a la inversión— pueden tener un impacto significativo sobre la acumulación de capital, incluso en ausencia de cambios sustanciales en la rentabilidad contable de las empresas.

En segundo lugar, el análisis sugiere que los indicadores tradicionales basados en beneficios contables pueden ofrecer una señal incompleta sobre los incentivos a invertir. Para el seguimiento cíclico de la inversión y para el diagnóstico de sus determinantes, resulta relevante complementar estos indicadores con medidas de beneficio económico que tengan en cuenta el coste de oportunidad del capital.

En tercer lugar, los resultados ponen de relieve el papel de la incertidumbre macroeconómica y de las primas por riesgo. Episodios de elevada inflación, volatilidad financiera o incertidumbre geopolítica pueden elevar el coste de uso del capital y debilitar los incentivos a invertir, incluso cuando la rentabilidad aparente es elevada. En este contexto, todos los factores que con-tribuyen a la estabilidad macroeconómica —la credibilidad de las políticas económicas, la previsibilidad del marco regulatorio…—, influirán sobre la inversión por la doble vía de su impacto en la rentabilidad y en el coste del capital.

Por último, el trabajo sugiere cautela en la interpretación de los márgenes empresariales desde una perspectiva de competencia. Primero, el margen y la rentabilidad contable no son indicadores suficientes de poder de mercado, por no tener en cuenta el coste por uso del capital. Segundo, con costes de ajuste, la observación de márgenes económicos positivos puede reflejar la necesidad de financiar el ajuste de la capacidad productiva y no necesariamente la existencia de poder de mercado excesivo.

El trabajo tiene limitaciones que deben tenerse en consideración al valorar resultados concretos. Los datos agregados impiden reconocer la heterogeneidad en el tejido empresarial. Las estimaciones del cálculo del coste del capital y de los beneficios económicos deberían completarse con ejercicios de robustez sobre los su-puestos en que se basan esas estimaciones (por ejemplo, la medición de la prima de riesgo, depreciación del capital, fiscalidad…). Sería deseable extender el análisis para separar los efectos de cantidad y los efectos de precios en la composición de la cuenta de resultados, que en este trabajo se han tratado conjuntamente.

Notas

* Profesor emérito de la Universidad de Zaragoza e investigador asociado de Funcas.

1 Algunas de ellas se mencionan expresamente en la exposición de motivos de la creación del Observatorio de Márgenes Empresariales, OME, en 2022 https://www.observatoriomargenes.es/wme/es/

2 El contenido del trabajo se elabora a partir de un documento de trabajo más amplio del autor sobre los beneficios empresariales en España en el euro (Salas Fumás, 2025a).

3 Los valores observados de las variables de ingresos y costes que se observan o se estiman son el resultado de agregar decisiones de producción individuales de cada empresa siguiendo el criterio de maximización del beneficio económico. Aunque resulta de gran interés, el trabajo no relaciona los valores observados con los parámetros exógenos de la tecnología, la demanda, la competencia en el mercado que los explican como valores de equilibrio. Karabarbounis (2024) establece esta relación formal para explicar la evolución de la remuneración de los asalariados en el valor añadido bruto para las economías desarrolladas.

4 Si el análisis se extiende incorporando la inversión bruta, además de la neta, se observa que, en 2019, la tasa de inversión bruta es similar a la de 2007, mientras que la tasa de inversión neta en 2019, 3 %, es inferior al 5 % de 2007. La tasa de inversión neta más baja en 2019 que en 2007 para una tasa de inversión bruta similar se explica por la diferencia entre las tasas de depreciación del capital, más altas hacia el final del periodo que al principio. El aumento en la tasa de depreciación sugiere cambios en la composición de los activos de explotación en el balance de las SNF, desde una mayor (menor rapidez de depreciación a una menor vida útil (mayor rapidez).

Bibliografía

Hall, R. y Jorgenson, D. (1967). Tax policy and investment behavior. The American Economic Review, 57(3), 391-414. https://www.jstor.org/stable/1812110

Hayashi, F. (1982). Tobin’s marginal q and average q: A Neoclassical Interpretation. Econometrica, 50(1), 213–224.

Jensen, M., y Meckling, W. (1976). Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305-360.

Jorgenson, D. (1963).Capital theory and investment behavior. The American Economic Review. 53(2), 247-59. https://www.aeaweb.org/aer/top20/53.2.247-259.pdf

Karabarbounis, L. (2024). Perspectives on the Labor Share. Journal of Economic Perspectives, 38(2), 107–136. https://www.aeaweb.org/articles?id=10.1257/jep.38.2.107

Salas Fumás, V. (2025a). Veinticinco años de beneficios empresariales en España. Investigaciones de Funcas, 20. https://www.funcas.es/documentos_trabajo/veinticinco-anos-de-beneficios-empresariales-en-espana/

Salas Fumás, V. (2025b). Activos y pasivos de las sociedades no financieras en España: 2000-2024. Investigaciones de Funcas, 6. https://www.funcas.es/wp-content/uploads/2025/05/ACTIVOS-Y-PASIVOS-DE-LAS-SOCIEDADES-NOFINANCIERAS-EN-ESPANA-2000-2024.pdf

Tobin, J. (1969). A General Equilibrium Approach to Monetary Theory. Journal of Money, Credit and Banking, 1(1), 15–29.

Sumario

- Carta de la redacción

- La debilidad de la inversión privada en el actual ciclo expansivo

- El impacto de la IA generativa en el trabajo y la educación: retos y oportunidades

- Beneficios económicos e inversión de las sociedades no financieras en España

- La rentabilidad de las empresas españolas

- IA, macroeconomía y mercados: eficiencia, destrucción no creativa y valor bursátil

- Banca en la sombra: ¿la próxima crisis financiera?

- Cambios estructurales en los mercados de deuda soberana europeos

- Margen de tipos y de pasivo bancario en un ciclo completo de tipos: diferencias entre SI y LSI

- De privada a cotizada: implicaciones estratégicas y jurídicas