Cuadernos de Información Económica, N.º 306 (mayo-junio 2025)

Fecha: mayo 2025

Autores

Marta Alberni, Ángel Berges, Lucía Ibáñez*

Etiquetas

Banca, Valor en libros, ROE, España, Europa

Banca española y europea: mejoras en su valoración

La banca española y europea ha sido tradicionalmente valorada por el mercado muy por debajo de su homóloga estadounidense y, sobre todo, muy por debajo de su valor contable. Ese descuento en la valoración respecto del valor en libros (P/B o price to book por debajo de 1) ha sido una anomalía durante los años 2022, 2023 y una buena parte del 2024, en la medida en que la banca española y europea alcanzaba niveles de rentabilidad sobre el capital (ROE) claramente por encima del coste de capital estimado, tanto por supervisores como por las propias entidades y analistas de mercado. Como factores explicativos de esa anomalía cabía argumentar, bien un coste de capital más elevado que el estimado por el propio sector, o dudas sobre la sostenibilidad de los niveles de ROE alcanzados en 2022 y 2023. Esa anomalía ha sido corregida entre los últimos meses del 2024 y primeros del 2025, de tal manera que la mayoría de las entidades españolas y europeas alcanza ya unos niveles de valoración por encima de su valor en libros. En el artículo analizamos la dinámica de valoración en la banca española y europea en contraste con Estados Unidos, y el papel diferencial que la gestión del margen ha tenido en la misma.

El «rearme europeo» da alas a la valoración de la banca

En la parte final de 2024, y sobre todo en el arranque de 2025, se producía una muy intensa revalorización de la banca europea y española, la cual tenía lugar en un contexto geopolítico altamente incierto que ha condicionado tanto dicha mejora como una posterior corrección. Concretamente, el posicionamiento de la nueva Administración Trump respecto al conflicto en Ucrania y la defensa de Europa ha desencadenado un reposicionamiento estratégico en el continente europeo. Este se articula en torno al programa ReArm EU y a la hoja de ruta Readiness 2030, con el objetivo de avanzar hacia una mayor autonomía estratégica mediante un impulso coordinado hacia mayores inversiones en defensa, así como un consenso creciente sobre la necesidad de lograr la integración de los mercados de capitales y aumentar la competitividad.

Este entorno daba lugar, en el primer trimestre del año, a una clara divergencia entre Europa y Estados Unidos en los mercados financieros. El repunte de la incertidumbre, el potencial impacto de la Agenda Trump en la economía y la reacción de terceros países, hacía desaparecer el fenómeno Trump trade acuñado en 2016. Este fenómeno, asociado a una fuerte rotación de carteras hacia activos estadounidenses, se desvanecía en el primer trimestre de 2025, invirtiendo la tendencia observada en 2024.

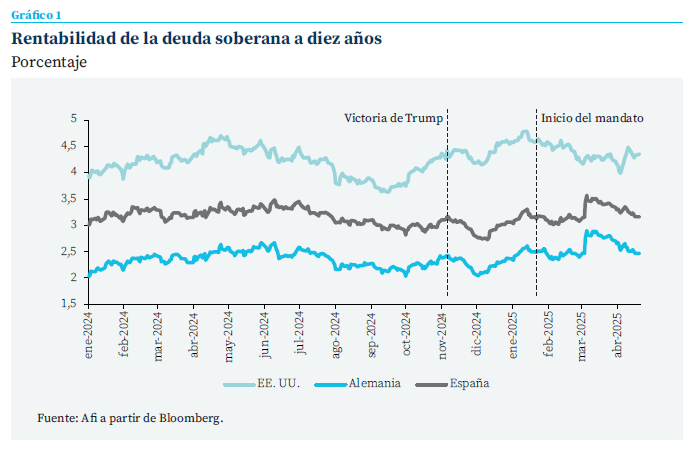

Como se observa en el gráfico 1, los tipos soberanos estadounidenses a largo plazo registraron una caída desde el inicio del mandato de Trump, en un contexto donde los mercados comenzaron a descontar un escenario más plausible de desaceleración económica. En contraste, los tipos soberanos español y alemán a diez años intensificaban su repunte ante las expectativas de expansión fiscal impulsadas por el rearme europeo y el estímulo fiscal anunciado por el Gobierno alemán.

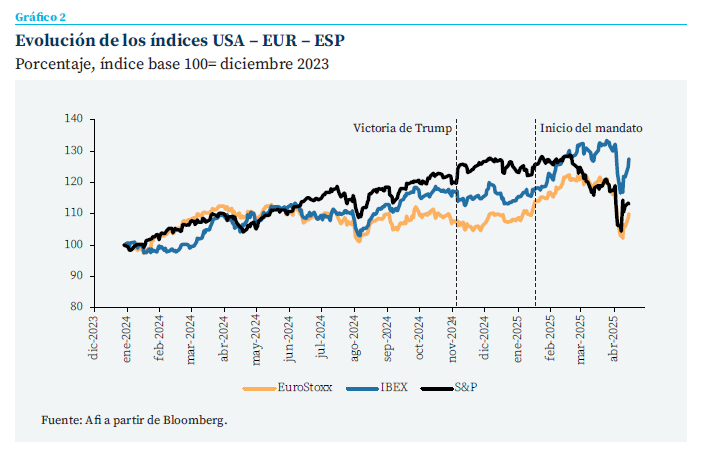

Este comportamiento diferencial también se reflejaba en los índices bursátiles, donde el S&P 500 experimentaba una caída desde el inicio del mandato de Trump, mientras que el Eurostoxx y el IBEX mostraban incrementos en su valoración, siendo dicho incremento más pronunciado en el caso español (véase gráfico 2).

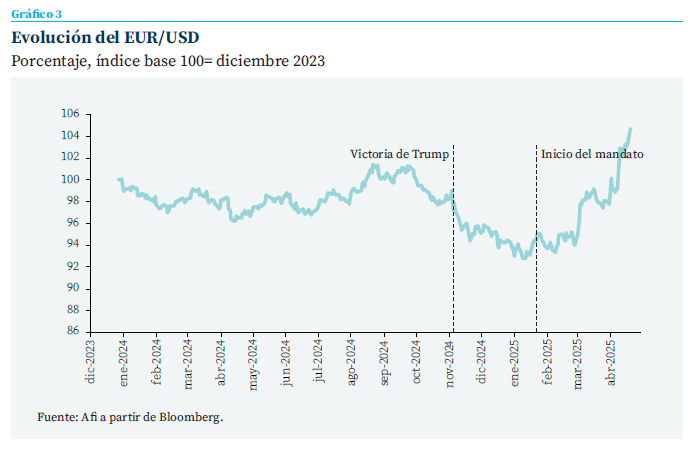

Por otra parte, el gráfico 3 muestra cómo, a medida que se ha intensificado la incertidumbre política y económica en EE. UU., el euro ha mostrado una notable resistencia frente al dólar. Este repunte de la divisa europea sugiere que el mercado ya no descuenta con tanta fuerza la hegemonía de la economía estadounidense.

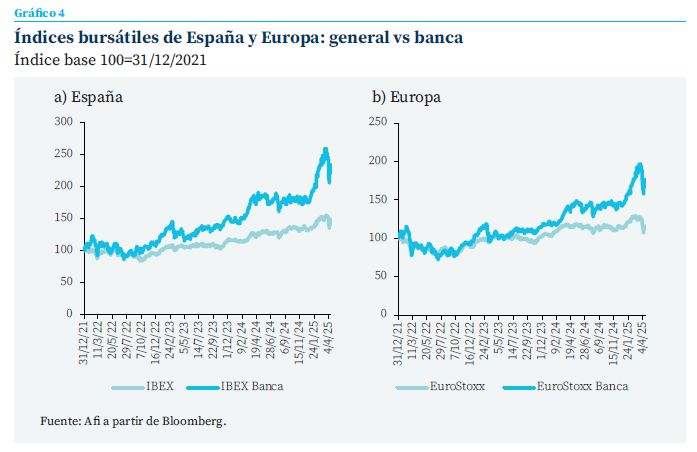

En este contexto de despertar europeo, el sector que registraba un mayor impulso en su valoración era el relacionado con la defensa, favorecido por el programa ReArm EU. Muy de cerca le seguía el sector bancario, con una revalorización igualmente destacada, superando significativamente los índices agregados, con un crecimiento incluso todavía más intenso en el caso español. En Europa, a marzo de 2025, el índice bancario había crecido un 85 % desde diciembre de 2021, frente al 22 % del índice general. Este diferencial de crecimiento hasta marzo era aún más acusado en España, donde el índice bancario acumulaba una subida del 143 %, casi triplicando el avance del IBEX, que aumentaba un 51 % en el mismo periodo (véase gráfico 4).

En Europa, a marzo de 2025, el índice bancario había crecido un 85 % desde diciembre de 2021, frente al 22 % del índice general. Este diferencial de crecimiento hasta marzo era aún más acusado en España, donde el índice bancario acumulaba una subida del 143 %, casi triplicando el avance del IBEX

Ese excelente comportamiento, registrado durante el primer trimestre, se veía enfrentado a una muy elevada volatilidad al inicio del mes de abril como consecuencia de la errática comunicación por parte de la Administración estadounidense de sus políticas arancelarias basadas en los déficits bilaterales con los diferentes países, así como de las injerencias sobre la política monetaria y la independencia de su institución responsable, la Reserva Federal (FED). Ambas facetas han incorporado elevadas dosis de volatilidad, no solo en los mercados de renta variable, sino sobre todo en los dos mercados más sensibles desde una perspectiva de estabilidad financiera, como son el mercado de bonos del Tesoro estadounidense, y el de la cotización del dólar. De ambos mercados han emergido dudas sobre su papel como activos de referencia y refugio, y sin duda han sido estas las que han ejercido mayor presión sobre la Administración estadounidense para matizar a la baja sus amenazas arancelarias, y de injerencias sobre la FED; matices que a su vez han permitido superar, al menos de momento, esa extrema volatilidad registrada durante la primera mitad del mes de abril.

Banca europea y española: se reduce el descuento frente al valor contable

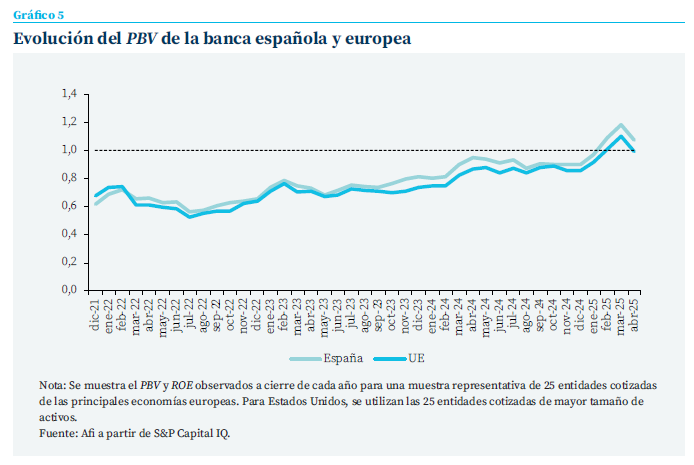

Pese al buen comportamiento de la banca europea a lo largo de la última década, en términos de solvencia, calidad de activos y, más recientemente, de rentabilidad como efectos favorables derivados del desarrollo de la Unión Bancaria, ha persistido durante todo el periodo un descuento en la valoración frente al valor contable. Esa brecha de valoración es seguida con interés, y cierta preocupación, por los reguladores y supervisores, en tanto en cuanto significa que el mercado aplica un importante descuento a los recursos propios contables, que son los que conforman el coeficiente de solvencia regulatorio. Dicho en otras palabras, la solvencia percibida/valorada por el mercado, es sustancialmente más baja que la regulatoria, lo que quiere decir que, en eventos extremos de necesidad de ampliar capital, el coste sería muy elevado en términos de dilución del capital existente.

Pues bien, la mejora observada en la valoración de los bancos europeos y españoles entre finales de 2024 y principios de 2025, permitía cerrar la brecha de valoración, acercándose ya, e incluso superando de forma clara en muchas entidades, el valor de 1 para la ratio conocida como Price-to-book (P/B , ratio entre valor de mercado y valor contable), dejando atrás más de década y media de infravaloración (véase gráfico 5).

Banca española y europea frente a la estadounidense: se cierra la brecha de rentabilidad, y sobre todo de margen, pero persiste la de valoración

Durante el trienio 2022-2024, marcado por el giro de la política monetaria y el fin de una era prolongada de tipos de interés cero o incluso negativos, el margen de intereses se ha consolidado como un motor clave en la recuperación de los beneficios de la banca europea y, especialmente, española, materializándose en un significativo incremento de la rentabilidad.

El efecto positivo de la subida de tipos en la rentabilidad, materializado desde finales del 2022, ha permitido observar al cierre de 2024 cómo la rentabilidad de toda la banca europea ha mejorado significativamente

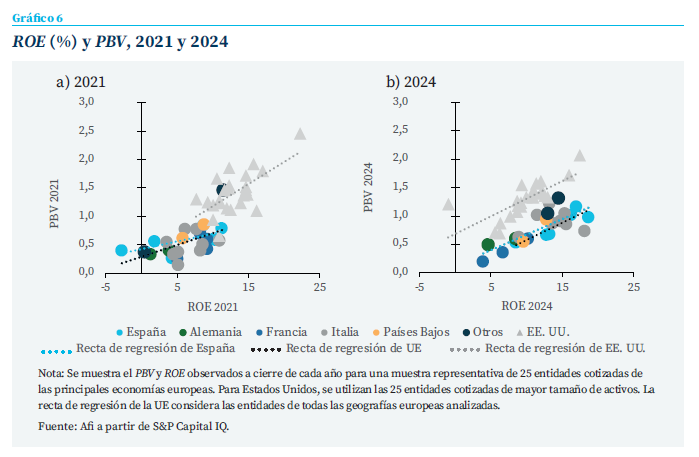

En época de tipos bajos, previos al repunte inflacionista de 2022, el rango de rentabilidad (ROE) en los bancos europeos y españoles se hallaba muy por debajo del observado en los bancos estadounidenses (veáse gráfico 6). El efecto positivo de la subida de tipos en la rentabilidad, materializado desde finales del 2022, ha permitido observar al cierre de 2024 cómo la rentabilidad de toda la banca europea ha mejorado significativamente. Como puede observarse en la comparativa del gráfico 6, se ha producido un desplazamiento a la derecha de la banca europea en términos de ROE –con un desplazamiento más intenso de los bancos españoles–, aproximándose al rango de los bancos estadounidenses (véase gráfico 6b).

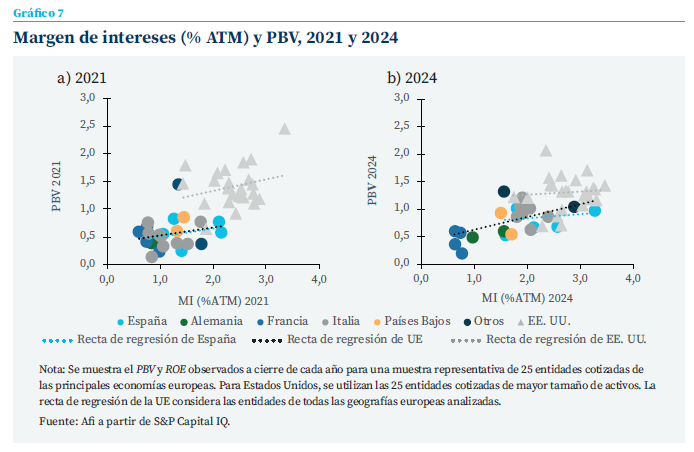

Ese desplazamiento (incremento) del ROE en los bancos europeos mimetiza el que se ha producido en el margen de intereses relativizado sobre activos totales medios (ATM), cuyo rango en la banca europea prácticamente iguala ya al de la banca estadounidense (véase gráfico 7b). Esta mejora en el margen de intereses ha sido una tendencia generalizada entre los países europeos, siendo más discreta en sectores bancarios como el francés, el cual se ha mantenido rezagado debido a factores estructurales de este mercado, como la alta proporción de préstamos a tipo fijo y la existencia de productos de ahorro regulados, que han limitado la capacidad de reprecio de los activos y han contribuido a un mayor coste de los depósitos, situación que se ha visto agravada por la fuerte competencia en precios.

Esa mejora generalizada en la rentabilidad –impulsada por el margen de intereses– de la banca europea y española, y una expectativa de tipos a finales del primer trimestre del año que hacía esperar una mayor estabilidad en márgenes para el sector, fue capitalizada en términos de valoración, produciéndose un desplazamiento al alza en la ratio P/B. Esta evolución ha mantenido la coherencia con la relación observada entre el P/B y variables fundamentales como el ROE o el margen de intereses, como se evidencia en la pendiente de la recta de regresión.

En todo caso, cabe señalar que, a pesar de la convergencia reciente en términos de rentabilidad y margen con la banca estadounidense, esta sigue gozando de unas ratios de valoración superiores a la banca europea y española

En todo caso, cabe señalar que, a pesar de la convergencia reciente en términos de rentabilidad y margen con la banca estadounidense, esta sigue gozando de unas ratios de valoración superiores a la banca europea y española. De hecho, en el caso de la banca estadounidense, la recta de regresión entre P/B y ROE o margen de intereses (% ATM), se halla claramente desplazada al alza, sugiriendo que en dichos bancos cada punto de ROE o de margen continúa siendo más valorado por el mercado.

El mantenimiento de esa brecha de valoración frente a la banca estadounidense, pese al cierre de la brecha de rentabilidad y margen, podría estar relacionada con diferencias estructurales entre ambas economías, pero también con otros elementos, especialmente relevantes en el sector bancario, como es la existencia de exigencias regulatorias más laxas en Estados Unidos y, sobre todo, con expectativas de que las mismas puedan relajarse todavía más con la nueva Administración, que ya había emitido señales en dicha dirección.

Conclusión

Las bancas europea y española han experimentado una notable recuperación en su valoración bursátil, corrigiendo una anomalía prolongada en la que los niveles de cotización se situaban sistemáticamente por debajo del valor contable, pese a presentar indicadores de rentabilidad superiores al coste de capital estimado. Esta revalorización se ha visto especialmente favorecida entre finales de 2024 y el primer trimestre de 2025, en un contexto marcado por una expectativa de esfuerzo coordinado europeo hacia una mayor autonomía estratégica y mejora de la competitividad, donde el papel del sector bancario resultaría clave.

La convergencia en términos de ROE y margen con la banca estadounidense ha reforzado esta tendencia, si bien persiste una diferencia en su valoración que podría explicarse por diferencias estructurales entre ambas economías, factores regulatorios y expectativas de menor exigencia en EE. UU. bajo la nueva Administración.

No obstante, este nuevo entorno se enfrenta a un escenario de mayor volatilidad e incertidumbre tras fuertes tensiones en los mercados financieros al hilo de las erráticas posturas de la Administración estadounidense sobre políticas arancelarias. En este contexto, el reto para la banca europea será sostener la mejora en sus fundamentales y mantener la confianza del mercado ante una coyuntura global cada vez más impredecible, con potenciales ajustes en la senda de tipos y revisiones a la baja en las tasas de crecimiento que influirán nuevamente en el comportamiento del negocio y los márgenes bancarios.

Notas

* Afi, Analistas Financieros Internacionales, S. A.

Sumario

- Carta de la redacción

- La economía española ante la guerra comercial

- Perspectivas económicas de EE. UU. tras la llegada de la nueva Administración

- Tensiones en los mercados de deuda soberana de EE. UU. y la eurozona

- Banca española y europea: mejoras en su valoración

- La exposición de la banca española al riesgo soberano: una comparativa europea

- Fusiones y adquisiciones en Defensa: un cambio de paradigma para Europa

- Una dinámica presupuestaria prorrogada

- Aumento de la presión fiscal en los principales impuestos: IRPF en el punto de mira