Cuadernos de Información Económica, N.º 310 (enero-febrero 2026)

Fecha: enero 2026

Autores

Pedro Cuadros-Solas*

Francisco Rodríguez-Fernández**

Nuria Suárez***

Etiquetas

Banca en la sombra, riesgo financiero, crédito privado, crédito apalancado, vulnerabilidades

Banca en la sombra: ¿la próxima crisis financiera?

El auge del sistema financiero no bancario (NBFI) —también conocido como banca en la sombra— está configurando una nueva geografía del riesgo financiero. Este artículo analiza su expansión a escala global, europea y española, prestando especial atención al crecimiento del crédito privado y del crédito apalancado fuera del perímetro regulatorio tradicional. Se identifican vulnerabilidades estructurales relacionadas con apalancamiento elevado, estructuras de liquidez frágil y una creciente interconexión con la banca tradicional. El estudio combina datos actualizados de organismos internacionales (FMI, BIS, ESRB) y autoridades nacionales, y documenta el alcance sistémico de estas exposiciones. Aunque el caso español presenta un peso menor del NBFI, no está exento de riesgos por contagio o canales indirectos. A partir del diagnóstico, se proponen medidas de política orientadas a mejorar la medición del riesgo, aplicar pruebas de estrés integradas y cerrar vacíos regulatorios. La banca en la sombra es ya una realidad estructural cuyo impacto exige respuestas coordinadas y prospectivas.

Introducción: auge del sistema financiero no bancario y ecos de 2008

En los últimos años, el sistema financiero no bancario —también llamado banca en la sombra o NBFI por sus siglas en inglés— ha experimentado un crecimiento vertiginoso a nivel global. Según los datos más recientes del Consejo de Estabilidad Financiera, la banca sombra alcanza los 238,8 billones de dólares, lo que representa alrededor del 49,1 % de los activos financieros mundiales totales. Organismos como el Fondo Monetario Internacional (FMI), el Consejo de Estabilidad Financiera (FSB) y el Banco de Pagos Internacionales (BIS) han alertado recientemente de que este auge viene acompañado de vulnerabilidades estructurales que recuerdan a los desequilibrios previos a la crisis de 2008. Aunque hay diferencias entre el contexto actual y el de hace tres lustros, algunas similitudes preocupan: apalancamiento creciente, opacidad en ciertas inversiones, dependencia de calificaciones crediticias privadas y elevada interconexión financiera entre bancos y entidades no bancarias.

El Global Financial Stability Report del FMI (octubre de 2025) subraya que la expansión de los fondos de financiación privada y de los mercados de crédito apalancado se está produciendo fuera del perímetro regulatorio tradicional, con menor transparencia, estándares de concesión más laxos y estructuras de liquidez susceptibles de amplificar tensiones. Este “ecosistema de financiación privada” ha dejado de ser marginal para convertirse en un componente estructural del sistema financiero global, capaz de transmitir shocks a través de su creciente interconexión con la banca y los mercados. Incluso el papel de las agencias de rating muestra paralelismos con 2008: antes de la gran crisis, otorgaron calificaciones elevadas a complejos productos (CDO, ABS, RMBS) cuyo riesgo real subestimaban.

Hoy, el BIS advierte que algunas agencias más pequeñas podrían estar asignando notas excesivamente favorables a emisiones de deuda privada, incentivadas por razones comerciales, lo que puede ocultar riesgos de iliquidez o sobrevaloración. Además, también hay dudas acerca de otras nuevas calificaciones, como son las basadas en criterios de sostenibilidad. La relevancia de estos ratings ESG ha ido en aumento. En la actualidad, condicionan los flujos de inversión de muchas entidades NBFI, como los fondos de inversión, los fondos de pensiones o las aseguradoras. La opacidad de los criterios y métricas usadas para otorgar estas calificaciones, unida a su heterogeneidad, añade una capa adicional de incertidumbre y riesgo en el sistema financiero. En suma, sin ser idéntica a la de 2007–2008, la situación actual comparte ciertos mecanismos de fragilidad que justifican una vigilancia estrecha.

En este artículo analizamos la magnitud de este fenómeno a escala global y europea, y sus implicaciones para la estabilidad financiera, prestando atención específica al caso español.

Panorama global: auge del crédito privado y del crédito apalancado

La intermediación crediticia no bancaria se ha convertido en uno de los motores principales del crecimiento financiero global. En particular, el llamado private credit (financiación privada directa a empresas por fondos de inversión, fuera del circuito bancario tradicional) ha emergido con fuerza. A diferencia de la banca, los fondos de private credit operan con capital de inversores “bloqueado” (no tienen depósitos a la vista), lo que elimina el riesgo de retiradas masivas (bank runs) pero implica menor supervisión y posibles desajustes de liquidez. Su flexibilidad para estructurar préstamos a la medida de los prestatarios los ha vuelto competidores formidables de la banca en ciertos nichos (por ejemplo, financiando operaciones de leveraged buyout con deuda de compra apalancada [LBO]), a la vez que socios en otros (por ejemplo, financiando juntos grandes operaciones).

Magnitudes globales: private credit por regiones

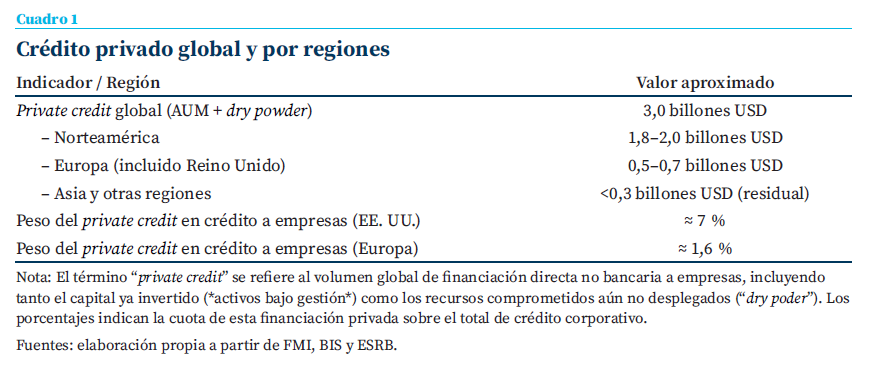

Los datos agregados revelan que el mercado de private credit tiene ya una dimensión sistémica. Según estimaciones recientes, los activos bajo gestión más el capital comprometido pendiente de inversión (llamados “AUM + dry poder”), superan los 3 billones de dólares a fina-les de 2024. Esta cifra contrasta con los apenas 2 billones de 2020, reflejando un crecimiento rápido en pocos años. El cuadro 1 resume la escala global y regional de este mercado, así como su peso relativo en la financiación corporativa:

Dos tendencias estructurales destacan de estas cifras: (i) El mercado de private credit global compite en tamaño con segmentos tradicionales como los bonos high yield o los préstamos apalancados, especialmente en Estados Unidos. De hecho, en este país, el volumen de private credit en circulación (unos 1,5–2 billones USD) es comparable a la totalidad del mercado de préstamos bancarios sindicados o de bonos basura. (ii) Europa, si bien está rezagada en volumen absoluto, muestra una dinámica de crecimiento acelerada. El capital gestionado por fondos de crédito privado en Europa se ha triplicado en la última década, superando los 0,4 billones de euros en 2024, y continúa al alza. No obstante, su cuota sobre el crédito empresarial total europeo sigue siendo modesta (del orden del 1–2 %), reflejando que el financiamiento corporativo en Europa aún descansa abrumadoramente en la banca tradicional.

Crédito apalancado: High yield y leveraged loans en expansión

Más allá del private credit puro, el universo de crédito apalancado —que engloba la deuda de alto rendimiento (bonos high yield con calificación especulativa) y los préstamos apalancados a empresas con elevado endeudamiento— sigue extendido fuera del ámbito bancario. Este tipo de crédito jugó un papel central en la propagación del shock subprime en 2007–2008, y hoy vuelve a ser objeto de atención. En Estados Unidos, la suma de los mercados de bonos high yield (1,8–2,0 billones USD) y de préstamos apalancados (1,0–1,5 billones USD) ronda los 2,8–3,0 billones USD. Esta cifra equipara o incluso supera ligeramente el tamaño del private credit global, ilustrando la magnitud del crédito de mayor riesgo que circula en el sistema. Cada segmento aporta aproximadamente la mitad: por ejemplo, el mercado de préstamos apalancados en EE. UU. se estima en unos 1,4–1,5 billones USD (récord histórico), mientras que el de bonos basura estadounidense se sitúa en torno a 1,5–1,8 billones USD. En Europa, el mercado de crédito apalancado es menos de la mitad del estadounidense en tamaño, con estimaciones totales en el entorno de 1,1–1,3 billones de euros (sumando bonos high yield emitidos en euros y préstamos sindicados apalancados).

Los préstamos apalancados a empresas con elevado endeudamiento sigue extendido fuera del ámbito bancario. Este tipo de crédito jugó un papel central en la propagación del shock subprime en 2007–2008

Una señal de alerta destacada por el FMI es el deterioro de la calidad de la emisión (underwriting) en el crédito apalancado reciente. En concreto, se observa una creciente proporción de préstamos con cláusulas laxas (covenant-lite, con menos restricciones financieras para el prestatario), valoraciones optimistas y menor calidad crediticia promedio, especialmente en operaciones originadas por fondos no bancarios. De hecho, diversos analistas señalan que los impagos en crédito apalancado podrían repuntar tras años de bonanza: si se llega a un entorno de tipos más altos y menor liquidez, se pondrá a prueba a empresas muy endeudadas y a los fondos que las financiaron.

Exposición de la banca tradicional al auge de los NBFI

Una de las preguntas clave es en qué medida los riesgos del sistema no bancario pueden contagiarse a la banca tradicional. El canal principal es la exposición crediticia de los bancos hacia los intermediarios no bancarios (NBFI). Los grandes bancos globales proveen financiación a fondos de inversión, vehículos de mercado y otras entidades en la sombra a través de múltiples vías: préstamos directos bilaterales, líneas de crédito comprometidas, operaciones repo (préstamos garantizados por valores), posiciones en derivados (dando apalancamiento o cobertura a los fondos) e incluso inversiones en instrumentos emitidos por los NBFI. Esta malla de relaciones crea interdependencias significativas. Según el FMI, los bancos de EE. UU. y Europa acumulan alrededor de 4,5 billones USD de exposición crediticia a entidades NBFI, equivalente en promedio al 9 % de sus carteras de préstamo.

No todos los bancos participan por igual en este negocio: hay una marcada concentración en bancos sistémicos. En Estados Unidos, aproximadamente el 50 % de los activos bancarios totales pertenece a bancos cuya exposición a NBFI excede su propio capital Tier 1, un indicio de concentración de riesgo. Los diez mayores bancos estadounidenses concentran por sí solos unos 710.000 millones USD de exposición a NBFI, de los cuales 300–400.000 millones USD están directamente ligados a fondos de capital privado y crédito privado (private equity/credit). En total, se estima que los bancos de EE. UU. tienen 1,2 billones USD de exposiciones hacia entidades NBFI. Por su parte, los bancos europeos en conjunto aportan el resto hasta los 4,5 billones (aproximadamente 3 billones USD), si bien con una distribución más heterogénea y a menudo menos transparente. Algunos grandes bancos europeos presentan focos de elevada ex-posición —por ejemplo, vía préstamos a fondos inmobiliarios o de private equity domiciliados en centros financieros europeos—, aunque en promedio la banca europea está algo menos involucrada que la estadounidense.

No es de extrañar, entonces, que las autoridades adviertan de riesgos de contagio bidireccional: problemas en los NBFI pueden afectar a los bancos (vía las exposiciones mencionadas), y a la inversa, tensiones bancarias podrían reducir la disposición de la banca a sostener la liquidez de los no-bancos. El FMI estima que, bajo un escenario adverso en que los fondos retirasen el 100 % de sus líneas y los activos colaterales se devaluaran, las ratios de solvencia CET1 de un grupo no menor de bancos (en el caso de Europa, el 30 % del sector bancario) podrían caer en más de 1 punto porcentual adicional. Esto podría agravar notablemente un episodio de estrés sistémico.

Perspectiva europea: tamaño, riesgos y vínculos con la banca

Magnitud y peso del NBFI en Europa

Europa está viviendo una expansión notable de su sistema financiero no bancario, aunque partía de una menor penetración que EE. UU. Según el Non-bank Financial Intermediation Risk Monitor 2025 del ESRB (European Systemic Risk Board), los activos agregados del sector NBFI europeo alcanzaron 50,7 billones de euros a finales de 2024. Esta cifra representa aproximadamente el 42 % de los activos del sistema financiero europeo (cálculo que usualmente incluye fondos de inversión y otros intermediarios financieros no bancarios, sin contar bancos; si se incluyen aseguradoras y fondos de pensiones, la proporción se acercaría al 60 %). En cualquier caso, la banca en la sombra europea ya rivaliza en tamaño con la banca tradicional en muchos mercados.

El sector NBFI en Europa abarca una variedad de entidades: fondos de inversión (incluyendo fondos UCITS armonizados y fondos alternativos hedge), fondos de capital riesgo y de crédito privado, vehículos de financiación estructurada, aseguradoras, fondos de pensiones y otras instituciones financieras no bancarias (OFIs). En la última década, muchos de estos segmentos han crecido impulsados por la unión de mercados de capitales en la UE y por la adaptación a marcos regulatorios bancarios más estrictos tras 2008. De hecho, parte del crecimiento del NBFI refleja una transferencia de actividad desde bancos hacia mercados: por ejemplo, el peso de la financiación no bancaria en la deuda corporativa de la zona del euro ha aumentado sostenidamente (en 2024, cerca de un 30 % del crédito a empresas no financieras en la eurozona proviene de fondos de mercado, frente a 20 % en 2010). Esta mayor desintermediación financiera tiene beneficios (di-versifica fuentes de financiación), pero también introduce nuevas fragilidades.

Existen algunas vulnerabilidades clave en Europa. Tanto el ESRB como el FMI y el BCE coinciden en señalar cuatro focos de riesgo estructural en el sector NBFI europeo:

- Elevado apalancamiento (leverage), a menudo difícil de medir. Destaca en ciertos fondos alternativos (hedge funds globales con base en la UE, algunos fondos de renta fija UCITS con estrategias absolute return que les permiten apalancarse fuertemente, etc.). Por ejemplo, el ESRB halló que un subconjunto de fondos UCITS emplea técnicas que elevan su apalancamiento bruto por encima incluso del de muchos hedge funds. Este apalancamiento amplifica las pérdidas potenciales y puede ocultarse fuera de balance (derivados, posiciones sintéticas), complicando su rastreo.

- Transformación de plazos y riesgo de liquidez. Muchos fondos abiertos (open-end funds) ofrecen liquidez diaria a inversores, pero invierten en activos poco líquidos (crédito privado, inmuebles, deuda emergente, etc.). Esto crea un desajuste de liquidez: ante salidas masivas (reembolsos), los gestores podrían verse forzados a malvender activos poco líquidos, amplificando la caída de precios. Episodios recientes —como las ventas de fondos inmobiliarios en el Reino Unido en 2016 o el dash for cash global de marzo de 2020— evidenciaron esta vulnerabilidad: los fondos con activos ilíquidos sufrieron fuertes reembolsos y tuvieron que activar herramientas de gestión de liquidez (suspensiones, gates, swing pricing) para evitar el colapso.

- El ESRB advierte que liquidez y vencimientos desalineados siguen siendo un riesgo crítico que podría desencadenar un estrés sistémico análogo al de 2007–2008, cuando estructuras supuestamente líquidas (vehículos ABCP, SIVs) se congelaron.

- Interconexión financiera y dependencia de la banca. El ecosistema financiero está altamente interrelacionado: los NBFIs europeos mantienen fuertes lazos con bancos y entre sí, vía participaciones cruzadas, préstamos, repos, derivados y líneas de liquidez. En particular, muchos fondos dependen de financiación mayorista bancaria (por ejemplo, líneas de crédito contingentes de bancos para gestionar picos de reembolsos, o préstamos repo obtenidos de bancos usando activos en cartera como colateral). Esta dependencia crea un canal directo de contagio: si un fondo entra en aprietos y necesita liquidez, retirará sus líneas bancarias y/o venderá activos, lo que puede afectar a sus contrapartes bancarias; a la inversa, si un banco limita líneas o sufre tensiones, los fondos pueden verse sin liquidez de respaldo. Además, existen conglomerados donde un grupo bancario posee gestoras de activos que podrían requerir soporte en caso de problemas (el llamado riesgo de step-in del banco hacia su filial no bancaria). Todo ello hace que shocks idiosincráticos puedan transmitirse por la red financiero-bancaria.

- Concentración de riesgos en pocas entidades o jurisdicciones. Aunque el sector NBFI es diverso, ciertas exposiciones están altamente concentradas. Por ejemplo, el ESRB señala que una gran fracción de la inversión de los fondos europeos se concentra en activos de EE. UU. (especialmente acciones tecnológicas), lo que podría amplificar un ajuste brusco en ese segmento. Asimismo, en el contexto de fondos inmobiliarios en la UE, se observa que un puñado de fondos representa la mayor parte del endeudamiento bancario del sector (el 1 % de los fondos inmobiliarios concentra >40 % de la deuda con bancos), y unos pocos bancos grandes son los principales prestamistas. Esta concentración implica que problemas en un fondo grande o un banco con exposiciones desmedidas podrían generar un efecto cascada. También hay concentración geográfica: ciertos países (Luxemburgo, Irlanda, Países Bajos) albergan una porción enorme del entramado NBFI europeo, a veces por razones fiscales o regulatorias, lo cual puede trasladar riesgos a nivel transfronterizo.

En su conjunto, estas vulnerabilidades podrían amplificar riesgos cíclicos en Europa. El ESRB advierte que, con las actuales condiciones macrofinancieras (inflación alta, subidas de tipos, volatilidad geopolítica), un escenario de pérdidas significativas en activos —por ejemplo, impagos en crédito corporativo de baja calidad o caídas en inmuebles comerciales— podría poner bajo tensión a los NBFI endeudados o con liquidez frágil, desencadenando ventas forzosas y efectos de segunda ronda en todo el sistema Por ello, las autoridades europeas enfatizan la necesidad de cerrar lagunas de datos (hoy los reguladores no tienen plena visibilidad del apalancamiento en ciertos fondos) y de implementar las reformas pendientes en ámbitos como los fondos del mercado monetario (ya revisados tras las tensiones de 2020) y los fondos de inversión abiertos (donde se discuten normas de liquidez más estrictas).

Estas vulnerabilidades podrían amplificar riesgos cíclicos en Europa

El caso español: menor peso relativo, pero riesgos no despreciables

Dimensión y estructura del SFNB en España

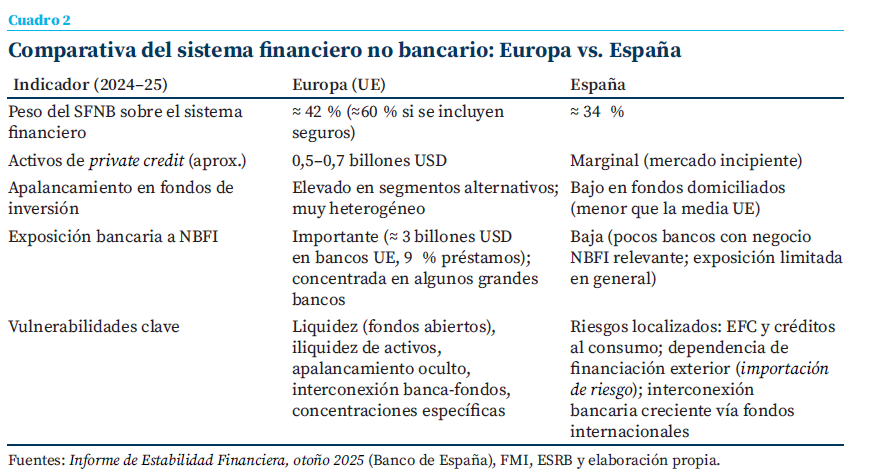

España presenta un perfil singular respecto al resto de Europa: su sistema financiero sigue dominado por la banca tradicional. Según estimaciones del Banco de España (Informe de Estabilidad Financiera, otoño 2025), el sistema financiero no bancario (SFNB) en España representa alrededor del 34 % del total de activos financieros nacionales, frente al ~42 % (fondos+OFIs) —o hasta 60 % incluyendo asegu-radoras— que supone en Europa. Es decir, apro-ximadamente un tercio del sistema español es “banca en la sombra”, proporción que ha crecido ligeramente (era 31 % en 2015) pero que permanece significativamente por debajo de la media europea. El total de activos gestionados por los fondos de inversión ha aumentado un 79,9 % en España y un 92,7 % en la zona del euro desde 2015. El cuadro 2 compara algunos indicadores clave entre Europa y España.

España tiene un sector sombra más pequeño y, en principio, menos complejo que el europeo. No obstante, no debe interpretarse que España esté aislada de los riesgos globales|

El cuadro refleja que España tiene un sector sombra más pequeño y, en principio, menos complejo que el europeo. No obstante, no debe interpretarse que España esté aislada de los riesgos globales. Con algo más de detalle, el sistema español se destaca por:

- Predominio de instituciones tradicionales y poca actividad de fondos alternativos nacionales. El SFNB español está compuesto principalmente por fondos de inversión nacionales tradicionales, algunas sociedades de crédito (EFC) especializadas en consumo y presencia de fondos internacionales operando en el país. A diferencia de plazas como Luxemburgo o Dublín, España no es hub de hedge funds ni grandes vehículos de private equity; los fondos de crédito privado nacionales son escasos y de tamaño reducido (direct lending doméstico muy limitado). De hecho, el private credit que llega a empresas españolas suele provenir de fondos extranjeros (por ejemplo, fondos británicos o americanos financiando operaciones corporativas en España) más que de gestoras locales. Esto implica una “importación” de riesgo: la evolución de los mercados de Londres o Nueva York en private equity/credit puede transmitirse a España vía las carteras que esos fondos tengan en empresas españolas.

- Bajo apalancamiento y perfil conservador de los fondos españoles. El Banco de España destaca que los fondos de inversión domiciliados en España mantienen niveles de apalancamiento muy contenidos, inferiores a los de la media del área euro (por ejemplo, 02,8 % para los hedge funds españoles, frente al 156,2 % de los de la zona del euro). Por regulación y práctica, los fondos españoles —especialmente los dirigidos a minoristas— utilizan deuda de forma marginal y suelen tener elevadas posiciones de liquidez (5,6 % para los fondos de renta variable domiciliados frente al 2,2 % de la zona del euro). Esto reduce su vulnerabilidad inmediata a reembolsos (menos ventas forzosas). Asimismo, la exposición de estos fondos a activos ilíquidos o de alto riesgo es relativamente baja en comparación con otros países (la mayoría invierte en renta fija pública/privada de alta calidad, renta variable líquida, etc.). Este carácter prudente del sector de fondos español es una fortaleza estructural. Sin embargo, no garantiza inmunidad si hubiera shocks externos: por ejemplo, fondos españoles de renta fija sufrieron salidas significativas durante la turbulencia de marzo 2020 en mercados globales, aunque lograron gestionarlas sin problemas por su liquidez.

- Vulnerabilidades localizadas: EFC y crédito al consumo. Un segmento que vigilar son los Establecimientos Financieros de Crédito (EFC) –entidades no bancarias que conceden créditos al consumo, tarjetas, leasing, etc. Los EFC en España han experimentado un repunte en la morosidad recientemente: la tasa de dudosos en su cartera de crédito al consumo subió al 3,7 % a junio de 2025, encadenando cuatro trimestres al alza. Si bien esta ratio sigue por debajo de la mora equivalente en bancos (4,1 % en consumo), indica una deterioración tras años de mejora. Además, los EFC han visto reducir su cuota de mercado en préstamos al consumo frente a la banca, posiblemente por mayor selectividad ante riesgos. El endeudamiento de hogares españoles en consumo es moderado, pero un empeoramiento económico podría tensionar a estos intermediarios especializados.

- Dependencia de mercados internacionales y fondos extranjeros. Como se mencionó, gran parte de la financiación no bancaria a empresas españolas proviene de fondos internacionales. Esto supone que ciertos riesgos pueden “colarse” desde afuera: un fondo anglosajón con problemas de liquidez global podría decidir liquidar activos en España (por ejemplo, vender bonos españoles o no renovar préstamos a pymes locales) para cubrir necesidades en su mercado principal. Asimismo, la financiación mayorista de fondos internacionales por bancos en España ha ido en ligero aumento —por ejemplo, bancos establecidos en España participando en préstamos sindicados a fondos de infraestructuras o proporcionando subscription facilities a gestoras que operan localmente—. Aunque de momento es una actividad limitada, denota una interconexión creciente. El Banco de España caracteriza la interrelación banca-fondos en España como “limitada, pero en ascenso” siendo las interconexiones del sector bancario con el SFNB superiores por el lado del activo que del pasivo. Mientras que la financiación concedida a intermediarios del SFNB supone un 7,9 % del conjunto del activo de los principales bancos españoles, la financiación recibida se queda en el 7 % del activo.

Conclusiones

El auge de la banca en la sombra —particularmente del crédito privado y del crédito apalancado fuera del perímetro bancario tradicional— constituye uno de los focos emergentes de riesgo sistémico global. Si bien es más pronunciado en Estados Unidos, Europa también está involucrada, y España no es ajena a la dinámica. La comparación con 2008 no es alarmismo vacío: encontramos paralelismos como crecimiento rápido del apalancamiento fuera de la regulación bancaria, estructuras opacas e ilíquidas vendidas como de liquidez diaria, y dependencia creciente de agencias de calificación (de crédito y ESG) que podrían infraestimar el riesgo de activos complejos. Además, el creciente papel de los NBFI en el sistema financiero también plantea desafíos para los marcos operativos de los bancos centrales, tradicionalmente orientados a los bancos, lo que puede derivar en una menor eficacia de las políticas monetarias tradicionales en caso de tensiones de liquidez o episodios de estrés financiero. Estos elementos justifican una atención extrema por parte de las autoridades.

Del análisis realizado se desprenden varias propuestas de política para reforzar la resiliencia del sistema financiero ante estos riesgos:

- Mejorar las métricas y la monitorización de apalancamiento y liquidez en los NBFI. Es esencial ampliar y afinar la recopilación de datos sobre fondos no bancarios: niveles de endeuda-miento, exposiciones cruzadas, liquidez de carteras, concentración por contrapartes, etc.

- Implementar stress tests integrados banca–NBFI y un análisis macroprudencial de los riesgos sistémicos. Las pruebas de resistencia deben adaptarse a la nueva realidad interconectada. El ESRB y el BCE abogan por ejercicios que simulen escenarios adversos combinados, donde se calibre no solo el impacto directo en bancos o en fondos individualmente, sino las retroalimentaciones entre ambos. Por ejemplo, los reguladores del Reino Unido y Australia han comenzado a integrar pruebas de estrés diseñadas para comprender mejor las interacciones entre los bancos y las entidades no bancarias.

- Aumentar la transparencia y exigencias de información de los fondos de crédito privado y alternativos. Una recomendación concreta es obligar a los gestores de private credit a reportar con mayor frecuencia y detalle sus carteras y pasivos, quizás mediante la ampliación de la regulación AIFMD o creando registros específicos.

- Fortalecer la coordinación regulatoria y supervisora, así como reducir posibles arbitrajes regulatorios. Muchos actores de la banca en la sombra operan globalmente y aprovecharán cualquier divergencia entre jurisdicciones.

- Considerar la digitalización financiera y nuevos canales de intermediación. Por último, no podemos ignorar que la revolución fintech y la innovación (incluyendo DeFi, criptoactivos, plataformas peer-to-peer, etc.) están creando nuevas formas de “banca en la sombra”.

En conclusión, la banca en la sombra cumple una función valiosa al diversificar las fuentes de financiación de la economía —“llenando el hueco” que la banca tradicional dejó tras la crisis financiera, como apuntan algunos expertos—, pero sus riesgos colaterales no pueden ser ignorados. La estabilidad financiera exige una visión de conjunto: comprender las complejas cadenas de financiación que hoy conectan a bancos, fondos y mercados, e implementar políticas proactivas para que el sistema en su conjunto sea más transparente, resistente y preparado. Solo así evitaremos que la próxima crisis encuentre su origen en sombras mal iluminadas del sistema financiero.

Notas

* CUNEF Universidad y Funcas.

** Universidad de Granada y Funcas.

*** Universidad Autónoma de Madrid y Funcas.

Sumario

- Carta de la redacción

- La debilidad de la inversión privada en el actual ciclo expansivo

- El impacto de la IA generativa en el trabajo y la educación: retos y oportunidades

- Beneficios económicos e inversión de las sociedades no financieras en España

- La rentabilidad de las empresas españolas

- IA, macroeconomía y mercados: eficiencia, destrucción no creativa y valor bursátil

- Banca en la sombra: ¿la próxima crisis financiera?

- Cambios estructurales en los mercados de deuda soberana europeos

- Margen de tipos y de pasivo bancario en un ciclo completo de tipos: diferencias entre SI y LSI

- De privada a cotizada: implicaciones estratégicas y jurídicas