Cuadernos de Información Económica, N.º 307 (julio-agosto 2025)

Fecha: julio 2025

Autores

Vicente Salas Fumás*

Etiquetas

Acumulación de activos, Sociedades no financieras, Balance agregado

Activos y pasivos de las sociedades no financieras en España en el euro: intensificación de capital y variación del endeudamiento

Según el balance de las sociedades no financieras (SNF) en España –de elaboración propia con información de las Cuentas Financieras y la Contabilidad Nacional–, entre 2000 y 2024 el total de activo y de pasivo, a euros constantes, se multiplica por dos. Del total de activo, aproximadamente el 40 % es activo financiero ajeno a la explotación, y el 60 % activo de explotación, dedicado a producir bienes y servicios en España. Este último crece por encima del crecimiento estimado en el empleo de las SNF, de manera que el stock de capital de explotación por trabajador en 2019 excede el del año 2000 en un 40 %. La composición del pasivo cambia notablemente a lo largo del periodo, primero con aumento más que proporcional de la deuda en comparación con los fondos propios y, desde 2009 en adelante, con una reducción gradual de la ratio de deuda sobre el total de activo. El trabajo explica la intensificación de capital por el encarecimiento relativo del trabajo con respecto al coste por uso del capital; y explica la evolución del endeudamiento, especialmente el de origen bancario, con el crecimiento del activo, en positivo, y con los flujos libres de caja, en negativo. Precisamente, el cambio de flujos negativos (necesidad de financiación), antes de la crisis de 2008, a positivos (capacidad de financiación) después, para el agregado de las SNF, explica que desde 2015 en adelante las sociedades en España han financiado el crecimiento nominal del activo sin necesidad de aumentar la deuda en valores absolutos.

Introducción

Este artículo muestra la evolución del balance consolidado de las sociedades no financieras (SNF) en España en los veinticinco años de permanencia en la zona del euro, con especial atención a dos variables, el stock de capital fijo utilizado en la producción de bienes y servicios en España en combinación con los servicios de trabajo, y el peso relativo de la deuda en la financiación del activo total, que incluye el activo de explotación y el activo financiero ajeno a la explotación. En España no existe una estadística oficial que publique el balance –activos y pasivos–, del conjunto de la economía, ni tampoco existe un balance oficial separado para cada uno de sus sectores institucionales, sociedades no financieras, sociedades financieras, familias y administración pública. Por tanto, los balances que se presentan en el trabajo han sido elaborados por el autor, de acuerdo con los criterios de ordenación de cuentas, fuentes estadísticas y métodos de cálculo explicados con más detalle en Salas Fumás (2025).

Los datos del balance indican que entre 2000 y 2024 el activo total de las SNF en España se multiplica por tres en euros corrientes y por dos a euros constantes (deflactor formación bruta de capital fijo de la economía española), si bien el ritmo de crecimiento es desigual a lo largo del periodo, según el ciclo expansivo o contractivo de la economía.

El stock de capital de explotación evoluciona de forma similar al del activo total y sensiblemente por encima del crecimiento estimado del empleo de las SNF en el mismo periodo. Por esta razón, la ratio de activo de explotación por trabajador en el año 2019 (año pre-COVID) es un 40 % superior a la ratio en el año 2000. El trabajo atribuye la intensificación relativa de capital, en detrimento del trabajo, en la producción de las SNF al encarecimiento relativo del input trabajo con respecto al coste por uso del capital.

En lo que se refiere al pasivo, la proporción de deuda, y, en consecuencia, la proporción complementaria de fondos propios, muestran una notable variabilidad a lo largo del periodo. Hasta la crisis financiera de 2008, la aportación de la deuda a la financiación del crecimiento del activo aumenta proporcionalmente más que la aportación de los fondos propios, lo cual da lugar a un incremento notable de la ratio de endeudamiento, del 40 % en el año 2000 al 65.3 % en 2008. Desde 2009 en adelante, la ratio de endeudamiento retrocede, y al final del periodo, 2024, está por debajo del año inicial (35 %). El crédito bancario, que en la entrada en el euro representa dos tercios del crédito total, veinticinco años después apenas representa el 45 % de la deuda total. El trabajo explica la evolución de la deuda, especialmente la bancaria, de las SNF en España con el crecimiento del activo (en positivo) y con la capacidad/necesidades de financiación (en negativo).

Resultados: stock de activos y pasivos

Activo y pasivo total

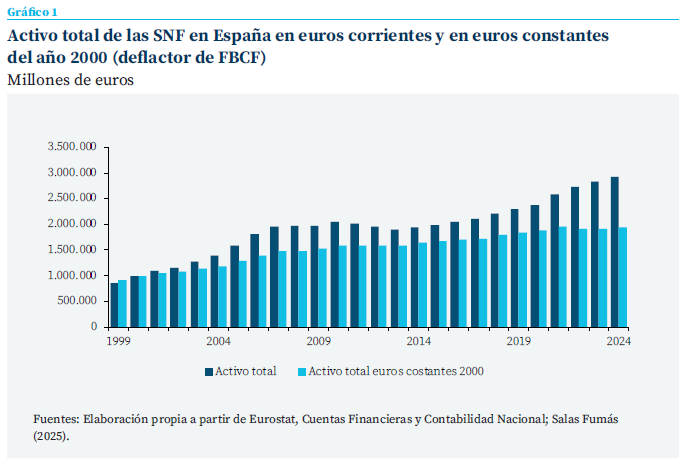

El gráfico 1 muestra la evolución de las cifras estimadas de total activo, igual a total pasivo, de las SNF en España para cada uno de los años (valores promedio de los respectivos valores trimestrales de cada año) entre 2019 y 2024, en millones de euros corrientes y en millones de euros constantes del año 2000. Los activos a precios constantes se calculan deflactando el stock medio de cada año a euros corrientes por el valor del deflactor implícito de la formación bruta de capital fijo, FBCF, para el conjunto de la economía española, con valor 1 en el año 2000.

En los veinticinco años del euro, 2000- 2024, el activo consolidado total de las SNF en España a euros corrientes pasa de 1 billón a 3 billones de euros, aproximadamente; es decir, se multiplica prácticamente por tres

En los veinticinco años del euro, 2000-2024, el activo consolidado total de las SNF en España a euros corrientes pasa de 1 billón a 3 billones de euros, aproximadamente; es decir, se multiplica prácticamente por tres. A euros constantes del año 2000, utilizando como índice de precios el deflactor de la formación bruta de capital fijo, el stock de activos consolidados se multiplica por dos, de uno a dos billones de euros. Esto significa que el índice de precios de los bienes de capital fijo en 2024 es un 50 % mayor que en el año 2000 (una tasa de inflación acumulativa anual por debajo del 2 % anual).

El ritmo de acumulación del activo total ha sido desigual a lo largo del periodo. La mitad del crecimiento para todo el periodo se concentra entre los años 2000 y 2007, cuando el activo total a euros constantes pasa de 1 billón a 1,5 billones (50 % de incremento). Entre 2007 y 2013, el total de activo decrece ligeramente en euros corrientes, pero crece ligeramente a euros constantes debido a la deflación en los precios de los activos durante estos años. Desde 2014 hasta 2019, el activo total recupera la senda de crecimiento, pero a un ritmo más moderado, con un aumento acumulado del 25 %. Desde la COVID-19 hasta el final del periodo, el stock de activo total de las SNF en España crece de forma significativa a euros corrientes (coincidiendo con el episodio inflacionario de 2021 y 2022), pero se estanca a euros corrientes. Es decir, en los últimos cinco años el stock de capital de las SNF en España permanece prácticamente estancado.

Composición de activo y pasivo

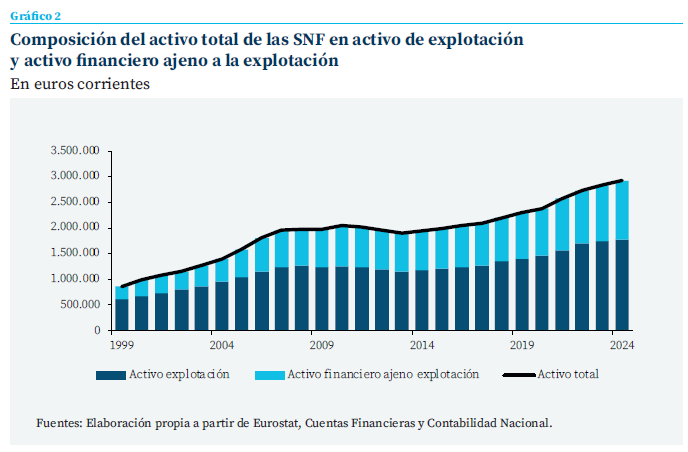

El activo total de las SNF se reparte entre activo financiero que se considera ajeno a la explotación, es decir, ajeno a la actividad de producir bienes y servicios en España, y activo de explotación que, con los servicios de trabajo, se utiliza para producir bienes y servicios en España. Según el gráfico 2, en el momento de creación del euro, el activo total de las SNF se compone de un 30 % de activos financieros y un 70 % de activos de explotación. En los años iniciales del periodo, los activos financieros crecen más deprisa que los activos de explotación y en el año 2010 las proporciones son 40 % y 60 %, aproximadamente, manteniéndose prácticamente invariables en años sucesivos.

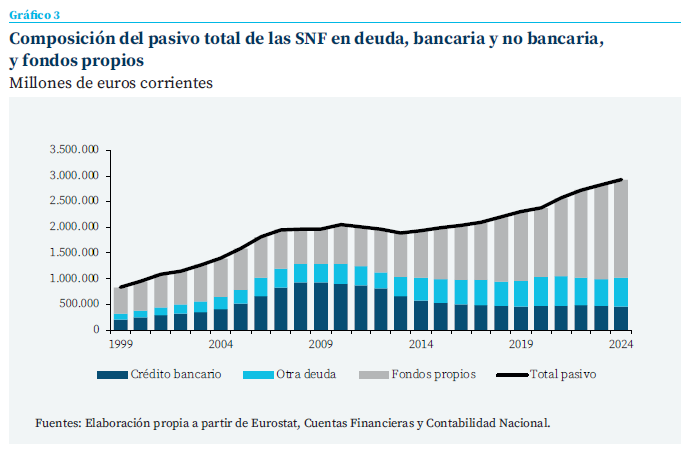

La composición del pasivo total del balance incluye deuda, separando crédito bancario y otra deuda, y fondos propios (gráfico 3). En el año 2000, la estructura financiera es del 40 % de deuda y del 60 % de fondos propios. El crédito bancario representa dos tercios de la deuda total, algo más del 26 % del total del pasivo. El crecimiento acelerado del activo hasta la crisis financiera de 2008 se financia en mayor proporción con deuda que con fondos propios, lo que lleva a un crecimiento del saldo de deuda, sobre todo deuda bancaria, en el conjunto del pasivo superior al crecimiento del activo total, en el mismo periodo. En los años de crisis 2008 y 2009, la deuda representa casi dos tercios del pasivo total y un 72 % de la misma es deuda bancaria. En valores absolutos, el crédito bancario pasó de 250.000 millones de euros en el año 2000 a 940.000 millones en el año 2009, el 47 % del pasivo total.

Desde 2011 en adelante, la composición del pasivo de las SNF evoluciona con menos deuda y más fondos propios. La deuda en valor absoluto se mantiene estable alrededor de un billón de euros corrientes; como el pasivo total en euros corrientes aumenta, la ratio de deuda sobre el pasivo total mantiene un descenso regular desde el máximo de dos tercios en 2009 a algo más de un tercio (35 %) en 2024. En lo que se refiere al crédito bancario, la pérdida de peso relativo en la financiación del activo de las SNF en España es aún más pronunciada. En términos absolutos, el crédito bancario en 2024, 450.000 millones de euros, es la mitad del volumen de crédito en el máximo de 2009. En términos relativos al total del pasivo, en 2024, el crédito bancario representa solamente el 16 % del total de pasivo de las SNF en España.

Explicación de la acumulación de activos de explotación

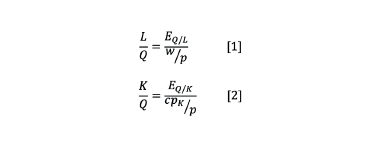

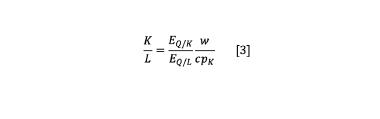

El stock de capital de explotación acumulado para el conjunto de las SNF en España se determina a partir de las necesidades de producción (demanda del mercado), y de la combinación de capital y trabajo elegida por las empresas para satisfacer esas necesidades productivas. Bajo el supuesto de que empresarios y administradores de las SNF en España deciden sobre las cantidades a producir y los recursos a emplear en la producción con el criterio de maximización del beneficio, y si los mercados de output e inputs capital y trabajo son competitivos (empresas-precio aceptantes), la demanda de trabajo y de capital por unidad de output, en el óptimo de máximo beneficio, cumple las siguientes condiciones:

donde, L representa las unidades de input trabajo (flujo); K las unidades de input capital (stock); Q las unidades de output producidas (flujo); w es el precio de mercado por unidad de trabajo, cpk es el coste de uso por unidad de capital (componente de rentabilidad esperada, c, por euro invertido, y precio de compra por unidad de ca- pital pk); p es el precio de mercado por unidad de output; EQ/L y EQ/K son, respectivamente, la elasticidad del output a las unidades de trabajo y la elasticidad a las unidades de capital, utilizadas en la producción. Los precios se forman en los mercados y las elasticidades del output a los inputs trabajo y capital dependen de la tecnología de producción; por ejemplo, en la función de producción tipo Cobb-Douglas las elasticidades son constantes para cualquier volumen de producción.

La demanda relativa de capital productivo de- pende, por tanto, en positivo, de la tecnología de producción, representada por la elasticidad EQ/K, y en negativo del coste real del input, cpk/p. El resultado es similar para la demanda relativa de trabajo, ecuación [1]. Combinando las dos ecuaciones, se obtiene la demanda de stock de capital por unidad de trabajo en la solución de máximo beneficio,

La ratio de capital por unidad de trabajo deseado en la producción aumenta con la relación de elasticidades de capital y trabajo en la tecnología productiva (una medida de intensidad relativa de capital directamente relacionada con la tecnología de producción), y disminuye con el encarecimiento relativo del input capital con respecto al input trabajo (un componente de intensidad relativa de capital determinado por los precios de los inputs, en sentido inverso).

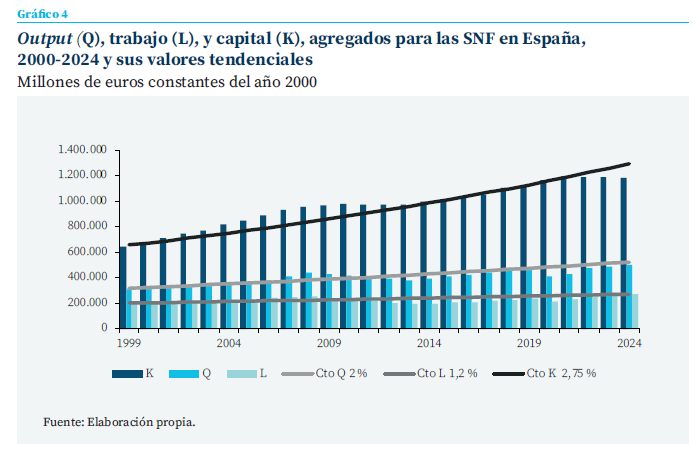

El gráfico 4 muestra la evolución del stock de capital de explotación, del output y de la cantidad de input trabajo, estimados para el agregado de las SNF en España en el periodo de estudio. La medida de output se obtiene deflactando el VAB de las SNF (Contabilidad Nacional) del año correspondiente por un índice de precios calculado por el autor (deflactor del PIB cuando se excluyen los outputs de las instituciones financieras y el de la administración pública). Las unidades de servicio de trabajo utilizadas en la producción se calculan deflactando la remuneración de los asalariados de las SNF (Contabilidad Nacional) por el deflactor construido a partir del indicador de coste laboral armonizado por trabajador que publica el Instituto Nacional de Estadística (INE). El stock de capital de explotación es igual al activo de explotación del gráfico 2 a euros constantes.

El gráfico 4 muestra los niveles estimados de inputs y output para cada año y los valores tendenciales de los mismos a tasas constantes de crecimiento acumulativo anual: el 2 % de crecimiento del output, el 1,2 % de crecimiento del input trabajo y el 2,75 % de crecimiento del stock de capital para producir bienes y servicios en España. Nótese que el output en el año prepandemia de 2019 coincide con el estimado según la tendencia de crecimiento acumulativo del 2 % anual, tendencia que se rompe con la COVID-19 y que en 2024 todavía no se ha recuperado según nuestras estimaciones. En lo que se refiere al input trabajo, después de muchos años por debajo del crecimiento tendencial del 1,2 % anual, el nivel tendencial, en la pospandemia se recupera de nuevo (años 2023 y 2024). Finalmente, el estancamiento en el stock de capital de explotación en los años de recuperación pospandemia, 2022-2024, ocasiona una brecha creciente con relación al stock tendencial.

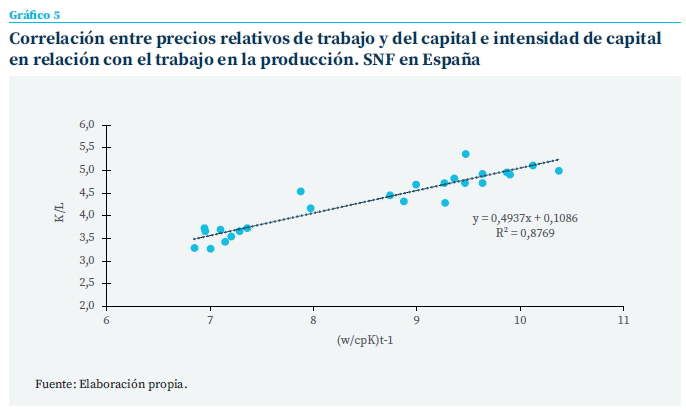

Tomando el crecimiento del output como dado, el crecimiento de las cantidades de inputs vendrá determinado por la evolución de la tecnología y de los precios relativos según las condiciones de maximización del beneficio, ecuaciones [1] y [2]. Con tecnología (elasticidad del output a variaciones en las cantidades de input) constante, la intensificación de capital en la mezcla de capital y trabajo en la producción que resulta del crecimiento tendencial respectivo de los dos inputs del 2,75 % y del 1,2 %, se explicaría por la evolución de los precios relativos de los dos inputs, según la ecuación [3]. El gráfico 5 muestra la correlación entre los precios relativos de los inputs trabajo y capital y la ratio de stock de capital por unidad de input trabajo para el agregado de las SNF en España; la correlación positiva y significativa es consistente con la hipótesis de que la intensificación de capital en la producción ha estado determinada por la evolución de los precios relativos de los inputs, con un encarecimiento del trabajo con respecto al coste del capital.

La explicación del apalancamiento

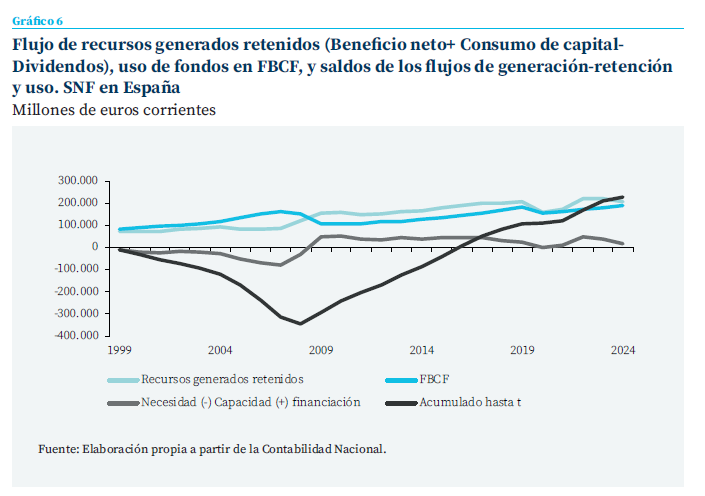

La acumulación de capital de explotación es el resultado neto del flujo anual de inversión nueva, formación bruta de capital fijo, y el consumo del capital de explotación ya acumulado en el pasado. Por otra parte, las SNF generan flujos anuales de fondos monetarios resultado de la actividad productiva, disponibles para financiar la inversión y otros posibles usos, por ejemplo, pagar dividendos o cancelar deuda. Los fondos generados por la actitividad empresarial incluyen los beneficios netos más el consumo de capital o amortización del activo fijo (un coste, pero no una salida de fondos para las compañías). Las compañías pagan dividendos a los socios financiadores y la diferencia, fondos generados menos dividendos, se retiene en la sociedad mercantil en forma de reservas que se incorporan a los fondos propios. Cuando los fondos generados retenidos en un ejercicio económico superan la FBCF, las SNF contribuyen a la financiación del resto de la economía; cuando la FBCF supera a los fondos generados retenidos, las SNF necesitan recibir fondos del resto de la economía para cubrir sus necesidades financieras. El gráfico 6 muestra la evolución de recursos generados retenidos, la FBCF y la diferencia entre las dos, anual y acumulada, para el agregado de las SNF en España.

Hasta la crisis financiera de 2008, el flujo anual de FBCF del conjunto de las SNF en España, supera holgadamente a los recursos generados retenidos; esto significa que las compañías dependen de fondos procedentes del resto de sectores de la economía, incluido el sector exterior, para financiar parte del flujo inversor en capital productivo. La crisis cambió la situación en un solo año. En 2009, los recursos generados retenidos ya superan el flujo de FBCF, situación que se mantiene hasta 2024 con la excepción del año pandémico de 2020, con un saldo prácticamente nulo. El paso de un saldo negativo, necesidad de financiación externa, a positivo, capacidad de financiar al resto de la economía es el resultado de un descenso en el flujo de inversión (55.000 millones de euros menos en 2009 que en 2007) y de un aumento en los recursos generados retenidos (70.000 millones de euros más en 2009 que en 2007).

Como complemento al análisis gráfico, el cuadro 1 muestra los resultados de un sencillo ejercicio de regresión que explica la variación en valor absoluto de la deuda en el año t con respecto al año anterior, en función de la variación en el activo total en el mismo periodo (demanda de fondos por incremento del stock de activos a financiar), y en función de la capacidad o necesidad de financiación de las SNF, promedio del año t y del año anterior (como medida de la disponibilidad de fondos generados internamente después de haber cubierto la financiación de la inversión bruta en capital fijo de explotación). Se distingue entre variación en la deuda bancaria, en la deuda no bancaria y en la deuda total.

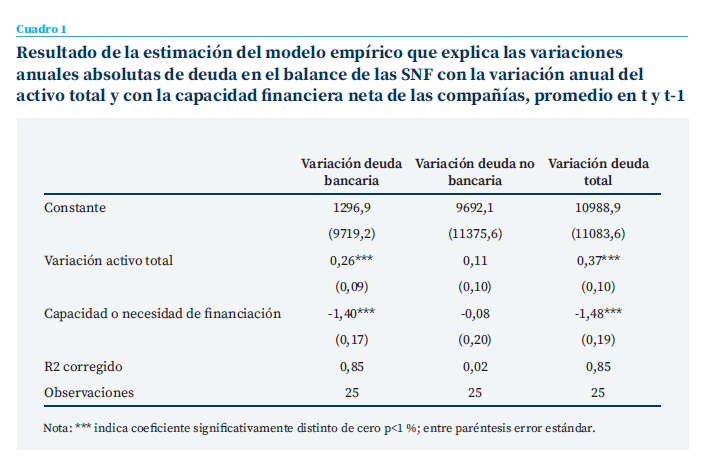

El modelo empírico que relaciona la variación de la deuda en el balance de las SNF en España en función de la demanda total de financiación y de la capacidad interna neta de financiación, muestra una buena capacidad explicativa para la deuda bancaria y para la deuda total, pero no explica en absoluto la variación en la deuda no bancaria. En este sentido, en promedio para todo el periodo, por cada euro de incremento en el activo total las SNF incrementan 0,37 euros de deuda (la proporción de deuda total sobre el pasivo total promedio para todo el periodo es del 48 %), mientras que un euro de capacidad neta de financiación resta, en promedio, 1,48 de deuda del balance; en el caso de la deuda bancaria estas cifras son algo menores en valor absoluto, pero igualmente estadísticamente significativas.

Entre 2009 y 2024, las SNF han generado capacidad de financiación por un total de más de 570.000 millones de euros, cifra notablemente superior a la disminución de la deuda total desde el máximo de 2010, 270.000 millones

Conclusión

La acumulación de capital productivo en la economía se relaciona con el crecimiento de la capacidad de producción, la creación de empleo y el aumento en la productividad. Cuando el capital se amplía para incorporar la vivienda y los bienes de consumo duradero de los hogares, la acumulación repercute también en la mejora del consumo y del bienestar de la población en general. La acumulación de capital para producir bienes y servicios se realiza principalmente por personas jurídicas –la mayoría sociedades mercantiles de capital, como la sociedad anónima y la sociedad de responsabilidad limitada–, las mismas que contratan a los trabajadores también necesarios para la producción, y con acceso a una determinada tecnología productiva.

Para un coste laboral medio por asalariado de 20.000 euros en el año 2000, el stock de capital por trabajador para el agregado de las SNF en España pasa de 67.000 euros en el año 2000 a 93.000 euros constantes en 2019

Este trabajo describe y explica la evolución de partidas del balance de las SNF en España –seleccionadas de un estudio más amplio (Salas Fumás, 2025)–, en el cuarto de siglo transcurrido desde la creación del euro, en el marco del proceso de acumulación de activos financieros y activos de explotación de las compañías para producir bienes y servicios en España, e invertir en el exterior. La financiación de los activos acumulados se realiza a través de deuda y de fondos propios. La deuda tiene un coste y unos plazos de devolución contratados explícitamente con los acreedores; los fondos propios se retribuyen residualmente (beneficio) y no tienen plazo de devolución; a cambio, sus titulares concentran los derechos residuales de decisión, hecho por el cual es razonable asumir que la acumulación de capital por las sociedades mercantiles responde a criterios de maximización del beneficio. El análisis pone el foco en la acumulación de capital fijo de explotación, y en la evolución del endeudamiento.

Los datos aportados en el estudio documentan una intensificación de capital con relación al trabajo en la producción de las SNF en España durante el periodo de estudio. Para un coste laboral medio por asalariado de 20.000 euros en el año 2000, el stock de capital por trabajador para el agregado de las SNF en España pasó de 67.000 euros en el año 2000 a 93.000 euros constantes en 2019. La intensificación de capital en un 40 % a lo largo del periodo, se explica por un en- carecimiento relativo del coste del trabajo en relación con el coste por uso del capital en la misma proporción; el estudio no entra en el análisis de otros factores, además de los precios relativos, que puedan explicar la disminución de la ratio de capital por trabajador en los últimos años pospandemia. La sustitución de trabajo por capital tiene consecuencias sobre la evolución de la productividad aparente de los respectivos inputs productivos, positiva del 0,8 % de crecimiento acumulativo anual para el trabajo, y negativa del -0,75 % anual para el capital. Sin embargo, la evolución de las productividades aparentes no debe interpretarse como indicativa de eficiencia relativa en el uso de los respectivos recursos, sino como resultado de la racionalidad optimizadora del beneficio de las compañías, en respuesta a cambios en los precios relativos.

Por el lado del pasivo del balance, el trabajo destaca la variabilidad observada en la estructura financiera en el periodo de estudio, con una proporción de deuda que casi se multiplica por dos (hasta cerca del 66 %) desde antes del euro hasta 2008- 2010, y disminuye en años posteriores hasta niveles mínimos en 2024, evolución que afecta especialmente a la deuda bancaria. Un sencillo ejercicio de correlaciones muestra que estos movimientos en la deuda bancaria de las SNF se explican, en positivo, por el crecimiento del activo (necesidades de financiación) y por los flujos libres de caja generados internamente por las compañías, en negativo. En este sentido, hasta 2008, los recursos internos generados retenidos en las compañías (beneficio neto+ consumo de capital-dividendos) son sustancialmente inferiores a la FBCF, lo que explica la importante acumulación de deuda. En los años posteriores a la crisis, la situación cambia y los flujos libres de caja para el conjunto de las SNF pasan de negativos a positivos y permiten financiar el crecimiento nominal del activo sin necesidad de aumentar la deuda en valores absolutos (el stock de deuda total, bancaria, se mantiene estable en un billón, medio billón, de euros desde 2015). La holgura financiera de las compañías descarta a la falta de financiación como posible causa del estancamiento en el stock de capital en los últimos años del periodo de estudio.

Referencias

Salas Fumás, V. (2025). Activos y pasivos de las sociedades no financieras en España: 2000-2024. Investigaciones de Funcas, 6. https://www.funcas.es/wp-content/uploads/2025/05/ACTIVOS-Y-PASIVOS-DE-LAS-SOCIEDADES-NO-FINANCIERAS-EN-ESPANA-2000-2024.pdf

Notas

* Profesor emérito de la Universidad de Zaragoza e investigador asociado de Funcas.

Sumario

- Carta de la redacción

- Algunas claves económicas para una industria europea de defensa más integrada

- El próximo reto del BCE: la política monetaria en la era de la incertidumbre

- Causas del malestar económico de los hogares: resultado de la Encuesta Funcas de Economía y Finanzas de mayo de 2025

- Las cuentas de los hogares y de las empresas no financieras en 2024

- Activos y pasivos de las sociedades no financieras en España en el euro: intensificación de capital y variación del endeudamiento

- Desaparición de la prima bancaria frente al crédito no financiero

- Diez años de rotación obligatoria de firmas de auditoría en la UE: evolución legislativa en España e impacto en el IBEX 35

- Crédito revolving en España y Europa: inclusión financiera, riesgos, y transparencia

- Mejorando la educación financiera de los adolescentes: vías cognitivas, estructurales y situacionales