Panel de previsiones de la economía española

SEPTIEMBRE 2025

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, AIReF, el Banco de España y los principales organismos internacionales.

Se eleva la previsión de crecimiento y se reduce la apreciación de riesgo

Crecimiento en 2025

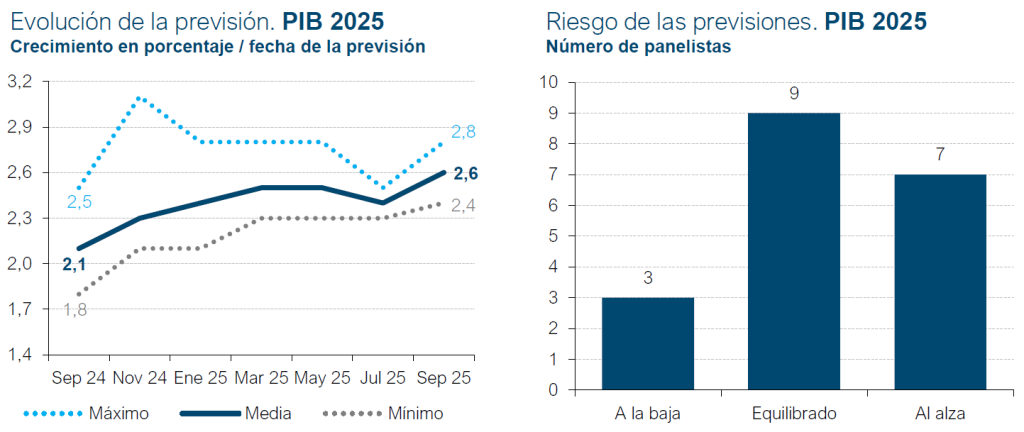

La estimación de crecimiento del PIB se revisa dos décimas al alza hasta el 2,6%

Según los datos provisionales del INE, el PIB creció en el segundo trimestre un 0,7%, lo que supone dos décimas más de lo anticipado por los panelistas. La demanda nacional aportó casi nueve décimas y el sector exterior restó algo más de una décima al crecimiento.

La previsión de consenso de los analistas para 2025 se ha elevado en dos décimas porcentuales hasta el 2,6%, como consecuencia de dicho resultado mejor de lo esperado, unido a una reducción en la apreciación del riesgo y el mantenimiento de las previsiones de crecimiento intertrimestral en torno al 0,5% para el resto del año (cuadro 2). Catorce panelistas han modificado su previsión al alza, mientras que ninguno lo ha hecho a la baja (cuadro 1).

En cuanto a la composición del crecimiento del PIB para este año, la aportación de la demanda nacional será de 2,9 puntos porcentuales –cuatro décimas más que en la anterior previsión–, mientras que el sector exterior restará tres décimas –frente a -0,1 puntos porcentuales de la previsión de julio–. La previsión de crecimiento de la inversión y, en menor medida, del consumo privado se revisan al alza, mientras que la del consumo público se modifica a la baja. En cuanto a las exportaciones e importaciones, el crecimiento que el consenso prevé es cuatro y ocho décimas, respectivamente, superior a lo contemplado en el Panel de julio (cuadro 1).

Se ha producido un desplazamiento sustancial en la valoración del riesgo por parte de los panelistas: si en el anterior Panel, 17 de ellos consideraban que el riesgo de las previsiones era equilibrado o a la baja, y solo dos consideraban que el riesgo era al alza, en esta ocasión, 16 panelistas opinan que el riesgo es equilibrado o al alza, y solo tres piensan que el riesgo es a la baja.

Cabe mencionar que las previsiones recogidas en este Panel son consistentes con las cifras de Contabilidad Nacional, tanto anuales como trimestrales, en vigor en la fecha de su publicación. Próximamente el INE publicará las cifras revisadas de la Contabilidad Nacional Anual, lo que podría desactualizar, en mayor o menor medida, algunos de estos resultados.

Crecimiento en 2026

La previsión para 2026 también se revisa al alza

La previsión de consenso para el crecimiento del PIB en 2026 se revisa una décima al alza, respecto al anterior Panel, hasta situarse en el 2%. Esta previsión es ligeramente superior a las cifras contempladas por los principales organismos internacionales y nacionales, pero se sitúa por debajo de lo esperado por el Gobierno (cuadro 1).

Respecto a la composición del crecimiento para 2026, la aportación de la demanda nacional será de 2,1 puntos porcentuales (dos décimas más respecto al anterior Panel), mientras que el sector exterior restará una décima porcentual (frente a una aportación nula en la anterior previsión). Se espera que la inversión y el consumo privado registren crecimientos menores que los de 2025, mientras que para el consumo público se prevé un avance interanual similar (cuadro 1). Las tasas de crecimiento intertrimestral del PIB se situarían en el entorno del 0,5% durante todo el año 2026 (cuadro 2).

Inflación

La inflación se situaría en el 2% de media en 2026

La tasa de inflación general comenzó el año en el entorno del 3%, bajando, posteriormente, hasta situarse en mayo en el 2%. Después, se elevó hasta alcanzar el 2,7% en julio y agosto. La subyacente, por su parte, se ha movido en el rango del 2,2%-2,4% durante prácticamente todo lo que llevamos de año. La inflación en los alimentos continúa presentando fuerte resistencia a moderarse, y los servicios mantienen tasas elevadas.

Para los próximos meses, los panelistas esperan que el índice general continúe en los niveles de julio y agosto, o superiores, y que en los dos últimos meses del año se reduzca hasta cerrar diciembre en el 2,3%. La estimación para la tasa media anual de 2025 es del 2,5% para la general y del 2,3% para la subyacente, lo que supone una décima más para ambas respecto a la anterior previsión de consenso. En cuanto a 2026, la previsión se mantiene sin cambios en el 2% para la general y en el 2,1% para la subyacente. La tasa interanual de diciembre de 2026 sería del 2% (cuadros 1 y 3).

Mercado laboral

La tasa de paro descenderá hasta el 10,2% en 2026

Según las cifras de afiliación a la Seguridad Social, el ritmo de crecimiento del empleo desestacionalizado mes a mes en lo que llevamos de año es ligeramente inferior al registrado en 2024. No obstante, cabe destacar, por un lado, que el mercado laboral continúa mostrando fortaleza y, por otro, que la debilidad observada en el sector servicios es prácticamente contrarrestada por el mayor vigor en la industria y, sobre todo, en la construcción.

Para el conjunto del año, los panelistas esperan que el empleo registre un crecimiento interanual del 2,3%, lo que supone tres décimas más respecto al anterior Panel, y un 1,6% (dos décimas más) para el año que viene. La tasa de paro, por su parte, se situaría en el 10,6% este año y bajaría hasta el 10,2% en 2026, lo que supone una y dos décimas menos, respectivamente, que en la previsión de julio (cuadro 1).

En cuanto a la productividad y los costes laborales unitarios (CLU), calculados a partir de las previsiones de crecimiento del PIB, de las remuneraciones salariales y del empleo en términos de EPA, su crecimiento sería del 0,3% para 2025 y del 3,4%, respectivamente. Para 2026, la productividad crecería un 0,4% y los CLU un 2,7%.

Balanza de pagos

La balanza de servicios permite que el superávit continúe elevado en términos históricos

La balanza de pagos por cuenta corriente registró un saldo positivo hasta junio de 20.368 millones de euros, un 2,5% del PIB. Esta cifra, que continúa siendo muy elevada en términos de la serie histórica, es un 18% inferior al resultado del mismo periodo de hace un año. Este empeoramiento es debido a la reducción del superávit del saldo comercial (arrastrado por un mayor déficit en el comercio de bienes, que más que compensó la mejora en la balanza de servicios). La balanza de rentas primarias y secundarias muestra cifras similares a las del mismo periodo del pasado año.

Las previsiones de consenso apuntan a un superávit del 2,5% del PIB para este año y del 2,3% para 2026, ambas se sitúan una décima por encima de las contempladas en el anterior Panel (cuadro 1).

Déficit público

Se mantiene la previsión de déficit público para 2025 y 2026

El déficit del agregado de las AA.PP. excluyendo corporaciones locales hasta mayo (último dato disponible a la fecha de cierre de este informe) se incrementó en 640 millones con respecto a ene-mayo 2024, debido al empeoramiento de la Administración Central, que más que compensó la mejoría de CC.AA. y Seguridad Social. Si excluimos los gastos de la DANA, que en este periodo ascendieron a 3.400 millones, el resultado fue una reducción del déficit de 2.800 millones. La recaudación impositiva se desaceleró en comparación con mismo periodo 2024.

El consenso espera una reducción del déficit del conjunto de administraciones públicas durante 2025 y 2026, contemplando las mismas cifras que en la anterior previsión: un 2,8% para este año y un 2,7% para el próximo ejercicio. El valor para 2025 se sitúa en línea con lo esperado por los principales organismos nacionales como el Banco de España –a la fecha de publicación de este informe– e internacionales como, la Comisión Europea o la OCDE, mientras que la cifra prevista para 2026 se sitúa por encima (cuadro 1).

Contexto internacional

El “acuerdo” comercial entre EE UU y la UE no parece haber disipado las incertidumbres

El “acuerdo” comercial entre EE UU y la UE sellado durante el verano incorpora la aplicación de un arancel general del 15% sobre los productos europeos, junto con tarifas específicas más elevadas para determinados sectores. El ejecutivo comunitario considera que el acuerdo permite acotar la onda proteccionista. No obstante, todavía prevalece una sensación de incertidumbre, particularmente en industrias clave como la automotriz, sometidas a una intensa competencia internacional.

Con todo, los indicadores apuntan a una ralentización en EE UU algo menos acusada de lo que se anticipaba al inicio de la ofensiva arancelaria. La economía europea, por su parte, está mostrando una cierta resiliencia, a tenor del leve repunte del PMI de la eurozona. La industria europea parece entrar en fase de estabilización, tras un periodo de debilitamiento, mientras que los servicios siguen creciendo, si bien a un ritmo más moderado. Todo ello ha motivado una revisión al alza de la previsión de crecimiento del PIB del BCE para este año, hasta el 1,2%, tres décimas más que en la ronda de junio. La situación de la economía francesa, sin embargo, es una fuente de preocupación.

Habida cuenta del elevado grado de incertidumbre que sigue prevaleciendo, los panelistas mantienen su cautela acerca del contexto internacional. De los 19 panelistas, 14 consideran que el contexto europeo está siendo desfavorable, igual que en el anterior Panel (cuadro 4). En cuanto al entorno no europeo, las opiniones negativas son 16, una menos que en julio. En general, se anticipan pocos cambios en el contexto internacional para los próximos meses, variable que por tanto podría seguir afectando la coyuntura.

Tipos de interés

El margen de bajada del Euribor es ya muy escaso

Tras el periodo de negociaciones comerciales, el debate se centra en la Reserva Federal, ante, por una parte, las presiones del ejecutivo republicano para reducir los tipos de interés drásticamente, y por otra parte una coyuntura compleja que incita a la prudencia. El mercado laboral apunta a una fuerte desaceleración de la economía norteamericana en los próximos meses, algo que en principio justificaría una relajación monetaria. En sentido inverso, los precios siguen presionando, probablemente por el efecto de los aranceles: la inflación repuntó hasta el 2,9% en agosto, dos décimas más que en julio, una circunstancia que podría limitar la envergadura de la relajación.

En cuanto a la eurozona, el BCE parte de una situación más cómoda, con una inflación que oscila en el entorno del 2% y una economía que resiste, aun sin brillantez. Además, el riesgo de un repunte de la inflación es menor que en EE UU, por la fortaleza del euro y la no activación de las medidas de retorsión comercial.

Todo ello podría allanar el camino para un recorte adicional de la facilidad de depósitos durante el último trimestre del año, hasta el 1,75%, según la previsión de consenso (las respuestas fueron recopiladas antes de la última reunión del BCE del 11 de septiembre). Esta posición se mantendría hasta finales del periodo de previsión, al igual de lo que anticipaba el anterior Panel (cuadro 2). Los mercados parecen haber descontado estos ajustes, de modo que el Euribor a un año apenas descendería desde el entorno del 2%-2,1% actual hasta el 1,9% a finales de 2026, sin grandes cambios con respecto al anterior Panel (cuadro 2).

En cuanto a los mercados de deuda pública, la atención se centra en Francia, con inversores que exigen una prima de riesgo más elevada ante la falta de acuerdo político para contener los desequilibrios presupuestarios. De manera más general, la perspectiva de un volumen ingente de emisiones de títulos de deuda pública a nivel global se refleja en los rendimientos de los bonos. Según las valoraciones de los panelistas, el rendimiento de los bonos españoles a 10 años rondaría el 3,3% a finales del próximo ejercicio, una décima más que en el consenso de julio (cuadro 2).

Mercado de divisas

El euro mantiene su fortaleza frente al dólar

Tras la fuerte apreciación del euro durante la primera parte del año, su cotización parece haberse estabilizado en el entorno de 1,17 dólares. Los ajustes de cartera podrían seguir presionando ligeramente al alza sobre la moneda única, sobre todo si la Reserva Federal ajusta más sus tipos que el BCE. Los analistas pronostican que el tipo de cambio del euro podría alcanzar 1,18 dólares a finales de 2026, un céntimo más que en la anterior valoración (cuadro 2).

Consideraciones sobre las políticas presupuestaria y monetaria

El buen momento económico no justifica una política fiscal expansiva

Las valoraciones acerca de la política macroeconómica han variado poco. Para una mayoría de panelistas, la política monetaria está siendo neutra, en adecuación con el ciclo de la economía española (cuadro 4). Por su parte, la valoración mayoritaria es que la política fiscal está siendo expansiva, cuando una posición más neutra sería deseable teniendo en cuenta la fortaleza del crecimiento.

Cuadro 1. Panel de previsiones para España SEPTIEMBRE 2025

Variación anual en porcentaje, salvo indicación en contrario| PIB | Consumo hogares | Consumo público | Formación bruta de capital fijo | Demanda nacional [3] | Exportaciones de bienes y servicios | Importaciones de bienes y servicios | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Total | Maquinaria y bienes de equipo | Construcción | ||||||||||||||||

| 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | |

| Analistas Financieros Internacionales (AFI) | 2,7 | 2,2 | 3,1 | 2,5 | 1,3 | 2,3 | 5,3 | 2,2 | 9,2 | 1,9 | 4,8 | 2,9 | 3,1 | 2,3 | 3 | 1,7 | 4,7 | 2,3 |

| BBVA Research | 2,5 | 1,7 | 2,8 | 1,9 | 2,5 | 2,0 | 5,5 | 5,0 | 6,3 | 2,6 | 5,3 | 5,8 | 3,0 | 2,4 | 1,3 | 1,9 | 3 | 4,4 |

| CaixaBank Research | 2,4 | 2,0 | 3,0 | 2,3 | 1,5 | 1,0 | 4,3 | 3,1 | 7,3 | 2,8 | 3,2 | 3,3 | 2,8 | 2,2 | 2,8 | 2 | 3,9 | 2,5 |

| Cámara de Comercio de España | 2,4 | 1,9 | 2,8 | 1,6 | 1,9 | 1,9 | 3,5 | 2,2 | 5,4 | 1,8 | 3,2 | 2,7 | 2,5 | 1,8 | 2,6 | 2,8 | 3,3 | 2,5 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 2,7 | 2,1 | 2,8 | 2,0 | 2,2 | 1,8 | 2,7 | 2,4 | 1,8 | 2,4 | 3,0 | 3,0 | 2,4 | 1,9 | 3 | 3,5 | 4 | 3,8 |

| Centro de Predicción Económica (CEPREDE-UAM) | 2,7 | 2,0 | 3,3 | 2,6 | 1,8 | 2,2 | 6,3 | 4,6 | 10,4 | 5,3 | 5,0 | 4,3 | 3,3 | 2,8 | 3,3 | 1,5 | 5,6 | 3,8 |

| CEOE | 2,5 | 2,0 | 2,7 | 1,8 | 2,0 | 1,4 | 3,8 | 2,2 | 5,3 | 2,4 | 3,6 | 2,1 | 2,6 | 1,8 | 2,9 | 3,5 | 3,4 | 3,3 |

| Equipo Económico (Ee) | 2,6 | 2,0 | 2,8 | 1,8 | 3,1 | 2,5 | 3,4 | 2,4 | 3,1 | 2,2 | 3,1 | 2,1 | 2,7 | 2,0 | 2,6 | 2,7 | 3,1 | 3 |

| EthiFinance Ratings | 2,6 | 2,0 | 2,8 | 2,0 | 1,5 | 2,1 | 4,1 | 3,5 | 4,6 | 3,9 | 2,8 | 2,9 | 2,5 | 2,4 | 3,1 | 1,1 | 3,5 | 2,4 |

| Funcas | 2,6 | 1,7 | 2,9 | 1,9 | 1,0 | 1,2 | 5,8 | 3,2 | 6,9 | 2,0 | 4,8 | 4,3 | 2,9 | 2,0 | 3 | 1,5 | 4,3 | 2,5 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 2,7 | 2,0 | 3,1 | 2,0 | 1,2 | 1,5 | 5,3 | 2,8 | 7,0 | 2,1 | 4,6 | 3,0 | 2,9 | 1,9 | 3,7 | 2,9 | 4,7 | 2,5 |

| Instituto de Estudios Económicos (IEE) | 2,4 | 1,9 | 2,8 | 1,9 | 2,5 | 2,0 | 2,9 | 1,9 | 4,5 | 1,8 | 2,6 | 2,2 | 2,6 | 1,9 | 2,4 | 1,9 | 2,9 | 2 |

| Intermoney | 2,5 | 1,9 | 2,9 | 2,0 | 2,2 | 1,4 | 4,0 | 2,9 | 4,5 | 2,8 | 3,5 | 3,0 | 2,8 | 1,9 | 2,5 | 2,8 | 3,6 | 3 |

| Mapfre Economics | 2,5 | 1,7 | 2,9 | 2,3 | 2,6 | 2,1 | 3,8 | 1,4 | — | — | — | — | 2,6 | 1,6 | 1,5 | 1,5 | 2,4 | 1,3 |

| Metyis | 2,6 | 1,9 | 3,1 | 2,1 | 2,4 | 1,8 | 3,5 | 2,6 | 5,2 | 2,3 | 3,8 | 2,7 | 2,9 | 2,1 | 2,9 | 2,1 | 3,5 | 2,6 |

| Oxford Economics | 2,7 | 2,0 | 3,2 | 2,1 | 1,3 | 2,3 | 5,5 | 1,7 | 6,0 | 0,5 | 2,8 | 2,8 | 3,0 | 1,9 | 3 | 0,7 | 3,9 | 0,2 |

| Repsol | 2,6 | 1,9 | 3,0 | 1,8 | 0,9 | 1,4 | 6,6 | 5,0 | 10,6 | 6,3 | 5,8 | 3,5 | 3,1 | 2,3 | 3,2 | 2,8 | 5,1 | 4,3 |

| Santander | 2,6 | 1,8 | 3,2 | 2,2 | 0,7 | 1,0 | 6,0 | 3,0 | 4,7 | 2,5 | 5,2 | 3,5 | 3,2 | 2,1 | 1,4 | 1,6 | 5,6 | 3,4 |

| Universidad Loyola Andalucía | 2,8 | 2,4 | 3,6 | 2,6 | 1,5 | 1,4 | 6,1 | 3,3 | 11,6 | 4,1 | 3,4 | 2,6 | 3,6 | 2,1 | 3,3 | 2,2 | 4,5 | 2,6 |

| CONSENSO (MEDIA) | 2,6 | 2,0 | 3,0 | 2,1 | 1,8 | 1,8 | 4,7 | 2,9 | 6,4 | 2,8 | 3,9 | 3,2 | 2,9 | 2,1 | 2,7 | 2,1 | 3,9 | 2,8 |

| Máximo | 2,8 | 2,4 | 3,6 | 2,6 | 3,1 | 2,5 | 6,6 | 5,0 | 11,6 | 6,3 | 5,8 | 5,8 | 3,6 | 2,8 | 3,7 | 3,5 | 5,6 | 4,4 |

| Mínimo | 2,4 | 1,7 | 2,7 | 1,6 | 0,7 | 1,0 | 2,7 | 1,4 | 1,8 | 0,5 | 2,6 | 2,1 | 2,4 | 1,6 | 1,3 | 0,7 | 2,4 | 0,2 |

| Diferencia 2 meses antes [1] | 0,2 | 0,1 | 0,2 | 0,2 | -0,4 | 0,1 | 1,0 | 0,2 | 1,5 | 0,3 | 0,6 | 0,3 | 0,4 | 0,2 | 0,4 | -0,1 | 0,8 | 0,1 |

| – Suben [2] | 14 | 9 | 14 | 8 | 1 | 6 | 14 | 11 | 11 | 8 | 10 | 9 | 15 | 11 | 10 | 4 | 12 | 6 |

| – Bajan [2] | 0 | 1 | 0 | 2 | 11 | 4 | 1 | 1 | 1 | 2 | 1 | 2 | 0 | 0 | 1 | 5 | 0 | 3 |

| Diferencia 6 meses antes [1] | 0,1 | 0,1 | 0,2 | 0,1 | -0,8 | 0,1 | 1,3 | -0,2 | 2,7 | 0,1 | 0,7 | 0,2 | 0,2 | 0,0 | 0,2 | -0,6 | 0,5 | -0,4 |

| Pro memoria | ||||||||||||||||||

| Gobierno (abril 2025) | 2,6 | 2,2 | 3,2 | 2,4 | 2,3 | 2,0 | 4,3 | 5,1 | — | — | — | — | 3,1 | 2,8 | 1,2 | 1,8 | 2,7 | 3,7 |

| Banco de España (junio 2025) | 2,4 | 1,8 | 2,7 | 1,8 | 2,5 | 1,8 | 3,6 [4] | 2,3 [4] | — | — | — | — | 2,7 | 1,9 | 1,9 | 2,3 | 3 | 2,8 |

| AIReF (julio 2025) | 2,3 | 1,7 | 3,0 | 2,0 | 2,7 | 1,5 | 4,1 | 2,5 | 6,7 | 2,7 | — | — | 2,8 | 1,9 | 2,3 | 2,1 | 4,2 | 2,9 |

| CE (mayo 2025) | 2,6 | 2,0 | 2,9 | 2,1 | 2,3 | 1,6 | 3,4 | 3,1 | — | — | — | — | 2,8 | 2,1 | 2,4 | 2,3 | 3,2 | 2,8 |

| FMI (abril 2025) | 2,5 | 1,8 | 2,2 | 2,0 | 2,9 | 2,4 | 4,9 | 2,0 | — | — | — | — | 2,8 | 1,9 | 1,888 | 2,446 | 2,939 | 3,134 |

| OCDE (junio 2025) | 2,4 | 1,9 | 2,7 | 1,9 | 2,2 | 1,7 | 4,4 | 2,7 | — | — | — | — | 2,7 | 1,9 | 2,2 | 2,2 | 3,3 | 2,3 |

[2] Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

[3] Contribución al crecimiento del PIB en puntos porcentuales.

[4] FBC.

Cuadro 1 (Cont.). Panel de previsiones para España SEPTIEMBRE 2025

Variación anual en porcentaje, salvo indicación en contrario| IPC general (media anual) | IPC subyacente (media anual) | Remuneración por asalariado | Empleo (EPA) | Tasa de desempleo | Balanza de Pagos por Cuenta Corriente (% del PIB) | Saldo AA.PP. (% del PIB) |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | |

| Analistas Financieros Internacionales (AFI) | 2.6 | 1.6 | 2.2 | 1.9 | 3.7 | 3.2 | 2.5 | 1.6 | 10.4 | 10.2 | 2.5 | 2.9 | -2.8 | -2.6 |

| BBVA Research | 2.1 | 2 | 2.1 | 2.1 | 2.9 | 2.8 | 2.7 | 1.5 | 10.6 | 10.3 | 2.5 | 2.1 | -2.7 | -2.5 |

| CaixaBank Research | 2.5 | 2 | 2.2 | 2.2 | 3.4 | 2.9 | 2.4 | 1.8 | 10.6 | 10.2 | 2.4 | 2.6 | -2.8 | -2.6 |

| Cámara de Comercio de España | 2.3 | 2.1 | 2.3 | 2.3 | — | — | 2 | 0.9 | 10.7 | 10.6 | 2.1 | 2.5 | -3 | -2.8 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 2.4 | 2 | 2.8 | 2.4 | 2.9 | 3.1 | 2 | 1.2 | 10.8 | 10.2 | 2.5 | 2.3 | -2.5 | -2.2 |

| Centro de Predicción Económica (CEPREDE-UAM) | 2.5 | 1.8 | — | — | 6.8 | 5.1 | 2.3 | 1.7 | 10.5 | 10.1 | 2.2 | 1.3 | -2 | -2.3 |

| CEOE | 2.5 | 1.9 | 2.2 | 2.1 | 3.7 | 2.9 | 2.6 | 2.1 | 10.4 | 9.7 | 2.6 | 2.2 | -2.8 | -2.7 |

| Equipo Económico (Ee) | 2.5 | 2.1 | 2.1 | 2.1 | 3.6 | 3 | 2.1 | 2 | 11.1 | 11 | 2.8 | 2.1 | -2.9 | -3 |

| EthiFinance Ratings | 2.3 | 2.1 | 2.1 | 2 | 3.1 | 3 | 1.8 | 1.5 | 10.7 | 10.5 | 2.6 | 2.4 | -2.9 | -2.7 |

| Funcas | 2.2 | 1.4 | 2.3 | 1.8 | 4 | 3 | 2.5 | 1.3 | 10.4 | 9.8 | 2.9 | 2.6 | -2.9 | -2.6 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 2.5 | 2 | 2.2 | 2 | — | — | 2.6 | 1.3 | 10.6 | 10.2 | 2.5 | 2.3 | -2.8 | -2.6 |

| Instituto de Estudios Económicos (IEE) | 2.5 | 2.1 | 2.3 | 2.2 | 3.2 | 2.7 | 1.9 | 1.5 | 10.7 | 10.3 | 2.6 | 2.2 | -2.8 | -2.7 |

| Intermoney | 2.6 | 2.1 | 2.5 | 2.2 | — | — | 1.8 | 1.4 | 10.7 | 10.3 | — | — | -2.9 | -2.7 |

| Mapfre Economics | 2.4 | 2 | 2.3 | 2.1 | — | — | — | — | 10.8 | 10.8 | 2.5 | 2.7 | -3 | -3 |

| Metyis | 2.5 | 2.3 | 2.4 | 2.1 | 3.6 | 2.6 | 2.4 | 1.7 | 10.5 | 10.1 | 2.5 | 2.4 | -2.8 | -2.6 |

| Oxford Economics | 2.5 | 1.8 | 2.5 | 2 | — | — | 2.5 | 1.6 | 10.7 | 10.3 | 2.8 | 2.9 | -2.9 | -3 |

| Repsol | 2.7 | 2.2 | 2.4 | 2.4 | 3.3 | 2.8 | 2.7 | 1.8 | 10.2 | 9.6 | 2.6 | 2.2 | -2.8 | -2.7 |

| Santander | 2.5 | 2 | 2.2 | 2.1 | — | — | — | — | 10.2 | 9.9 | — | — | — | — |

| Universidad Loyola Andalucía | 2.8 | 2.1 | 2.3 | 2.2 | — | — | 2.9 | 2.2 | 10.1 | 9.3 | 1.9 | 1.9 | -3.4 | -3.5 |

| CONSENSO (MEDIA) | 2.5 | 2 | 2.3 | 2.1 | 3.7 | 3.1 | 2.3 | 1.6 | 10.6 | 10.2 | 2.5 | 2.3 | -2.8 | -2.7 |

| Máximo | 2.8 | 2.3 | 2.8 | 2.4 | 6.8 | 5.1 | 2.9 | 2.2 | 11.1 | 11 | 2.9 | 2.9 | -2 | -2.2 |

| Mínimo | 2.1 | 1.4 | 2.1 | 1.8 | 2.9 | 2.6 | 1.8 | 0.9 | 10.1 | 9.3 | 1.9 | 1.3 | -3.4 | -3.5 |

| Diferencia 2 meses antes [1] | 0.1 | 0 | 0.1 | 0 | 0.4 | 0.3 | 0.3 | 0.2 | -0.1 | -0.2 | 0.1 | 0.1 | 0 | 0 |

| – Suben [2] | 10 | 6 | 8 | 4 | 7 | 6 | 10 | 6 | 0 | 0 | 5 | 4 | 6 | 5 |

| – Bajan [2] | 2 | 4 | 2 | 3 | 1 | 1 | 0 | 0 | 11 | 9 | 3 | 5 | 1 | 1 |

| Diferencia 6 meses antes [1] | 0 | -0.1 | 0 | 0 | 0.5 | 0.4 | 0.4 | 0.2 | -0.1 | -0.1 | -0.2 | -0.2 | 0.1 | 0.2 |

| Pro memoria | ||||||||||||||

| Gobierno (abril 2025) | — | — | — | — | — | — | 2,5 [5] | 2,3 [5] | 10.3 | 9.6 | — | — | -2.8 | — |

| Banco de España (junio 2025) | 2,4 [3] | 1,7 [3] | 2,6 [4] | 2,1 [4] | — | — | 2,2 [5] | 1,0 [5] | 10.5 | 10.2 | — | — | -2.8 | -2.6 |

| AIReF (julio 2025) | 2.3 | 2 | — | — | 3.1 | 2 | 2,3 [6] | 1,6 [6] | 10.7 | 10.3 | — | — | — | — |

| CE (mayo 2025) | 2,3 [3] | 1,9 [3] | — | — | 3.4 | 2.6 | 2,1 [5] | 1,6 [5] | 10.4 | 9.9 | 2.7 | 2.8 | -2.8 | -2.5 |

| FMI (abril 2025) | 2.2 | 2 | — | — | — | — | 1.5 | 0.9 | 11.1 | 11.0 | 2.4 | 2.2 | -2.7 | -2.4 |

| OCDE (junio 2025) | 2,4 [3] | 1,9 [3] | 2,3 [3] | 2,0 [3] | — | — | — | — | 10.7 | 10.1 | 2.8 | 2.8 | -2.8 | -2.3 |

[2] Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

[3] Índice armonizado.

[4] Índice armonizado excluyendo energía y alimentos.

[5] Personas, según Contabilidad Nacional.

[6] Empleo equivalente a tiempo completo.

Cuadro 2. Previsiones trimestrales

| 25-I T | 25-II T | 25-III T | 25-IV T | 26-I T | 26-II T | 26-III T | 26-IV T | |

|---|---|---|---|---|---|---|---|---|

| PIB (1) | 0,6 | 0,7 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 |

| Euríbor 1 año (2) | 2,15 | 2,08 | 2,08 | 2,00 | 1,96 | 1,95 | 1,92 | 1,90 |

| Tipo interés deuda pública 10 años (2) | 3,23 | 3,17 | 3,25 | 3,27 | 3,29 | 3,30 | 3,31 | 3,32 |

| Tipo interés BCE depósitos (3) | 2,50 | 2,00 | 2,00 | 1,75 | 1,75 | 1,75 | 1,75 | 1,75 |

| Tipo cambio dólar / euro (2) | 1,121 | 1,151 | 1,169 | 1,176 | 1,178 | 1,180 | 1,181 | 1,183 |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

(3) Último día del trimestre.

Promedio de las respuestas redondeado al múltiplo de 0,25 más próximo.

Cuadro 3. Previsiones IPC

Variación interanual en %| ago.-25 | sep.-25 | oct.-25 | nov.-25 | dic.-25 | dic.-26 |

|---|---|---|---|---|---|

| 2,7 | 2,9 | 2,7 | 2,5 | 2,3 | 2,0 |

Previsiones en zona sombreada.

Cuadro 4. Opiniones

Número de respuestas| Actualmente | Tendencia 6 próximos meses | |||||

|---|---|---|---|---|---|---|

| Favorable | Neutro | Desfavorable | A mejor | Igual | A peor | |

| Contexto internacional: UE | 0 | 5 | 14 | 3 | 13 | 3 |

| Contexto internacional: No UE | 0 | 3 | 16 | 1 | 15 | 3 |

| Está siendo | Debería ser | |||||

| Restrictiva | Neutra | Expansiva | Restrictiva | Neutra | Expansiva | |

| Valoración política fiscal (1) | 0 | 5 | 14 | 3 | 16 | 0 |

| Valoración política monetaria (1) | 3 | 12 | 4 | 1 | 16 | 2 |

(1) En relación a la situación coyuntural de la economía española.