Panel de previsiones de la economía española

NOVIEMBRE 2025

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, AIReF, el Banco de España y los principales organismos internacionales.

Se eleva la previsión de crecimiento por la revisión de Contabilidad Nacional y el buen resultado del tercer trimestre

Crecimiento en 2025

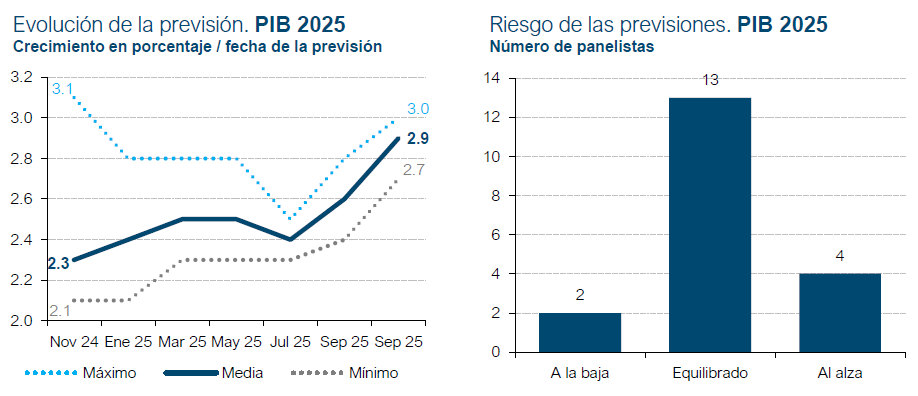

El PIB crecerá un 2,9% en 2025, tres décimas más que en el anterior Panel

El INE publicó el avance de crecimiento del PIB del tercer trimestre, un 0,6% intertrimestral, una décima por encima de lo previsto por los panelistas en la anterior previsión de consenso. Este resultado, unido al efecto de la revisión al alza de las cifras de Contabilidad Nacional llevada a cabo en septiembre, ha conducido a casi todos los panelistas a revisar al alza sus previsiones anuales (ninguno la ha revisado a la baja).

Los indicadores de coyuntura siguen mostrando vigor al inicio del cuarto trimestre, aunque el consenso de panelistas espera un crecimiento algo más débil, un 0,5%, sin cambios con respecto a la anterior previsión (cuadro 2). Este perfil trimestral conduce a una previsión de crecimiento del 2,9% para el conjunto del año, tres décimas más que en la anterior previsión de consenso (cuadro 1).

Este resultado procedería de una aportación de la demanda nacional de 3,3 puntos porcentuales (cuatro décimas más respecto al anterior Panel), mientras que el sector exterior restaría cuatro décimas –frente a -0,3 puntos en la previsión de septiembre–. La previsión de crecimiento de la inversión se revisa al alza (especialmente la de maquinaria y bienes de equipo), y, en menor medida, la del consumo de los hogares. Respecto al sector exterior, tanto las exportaciones como las importaciones sufren una revisión al alza, de mayor magnitud en las segundas (cuadro 1). Se ha producido un ligero desplazamiento en la valoración del riesgo de previsiones: si en el anterior Panel, 9 panelistas consideraban que el riesgo de las previsiones era equilibrado, 7 al alza, y 3 consideraban que el riesgo era a la baja, en esta ocasión, 13 panelistas opinan que el riesgo es equilibrado, 4 al alza, y solo 2 piensa que el riesgo es a la baja.

Crecimiento en 2026

La previsión para 2026 se eleva una décima hasta el 2,1%

La mayoría de los panelistas ha incrementado su previsión de crecimiento del PIB para 2026, lo que sitúa el promedio en el 2,1% (una décima más con respecto a la anterior previsión de consenso). Esta cifra está ligeramente por debajo de la del Gobierno, en línea con la de la AIReF y por encima de la de otros organismos como el Banco de España o el FMI (cuadro 1). En cuanto al perfil trimestral, se espera un crecimiento de en torno al 0,5% para todos los trimestres de 2026, también sin cambios con respecto a la previsión de septiembre (cuadro 2). El aumento de la previsión anual obedece, por tanto, al mayor efecto arrastre derivado del aumento de la previsión para 2025.

La demanda nacional sumará 2,3 puntos porcentuales al crecimiento del PIB (dos décimas más respecto a la anterior previsión), mientras que el sector exterior detraerá dos décimas (frente a -0,1 puntos en el anterior Panel). Se espera que la inversión y el consumo de los hogares crezcan menos que en 2025, mientras que el consumo público registrará un avance similar. Las importaciones crecerán más que las exportaciones, al igual que este año (cuadro 1).

Inflación

Mayores expectativas de inflación

En los últimos meses, la tasa de inflación general se elevó hasta situarse en octubre en el 3,1%, debido al comportamiento de los productos energéticos y, en menor medida, al de alimentos y servicios. También la subyacente creció en dicho periodo. Cabe mencionar que los alimentos y servicios continúan registrando tasas elevadas de inflación, con una importante resistencia a moderarse.

En lo que queda de año, se espera que la tasa general se reduzca hasta terminar diciembre en el 2,6%. La estimación para la tasa media anual de 2025 es del 2,6% para la inflación general (una décima más respecto al anterior Panel) y del 2,3% para la subyacente. Para 2026, la previsión media anual es del 2,1% para la general y 2,2% para la subyacente (ambas se elevan una décima con relación al anterior Panel), con una tasa interanual de diciembre del 2% (cuadros 1 y 3).

Mercado laboral

La tasa de paro se reducirá hasta el 10% en 2026

Según la EPA, el empleo, en términos desestacionalizados, registró un crecimiento en el tercer trimestre menor que el de los cuatro trimestres precedentes. La tasa de paro se incrementó en dos décimas con respecto al trimestre previo, pero se sitúa siete décimas por debajo de la de hace un año. Por su parte, la afiliación a la Seguridad Social mostró un mayor dinamismo que el reflejado en la EPA, con un resultado en línea con los trimestres previos. A lo que se suma el dato de octubre, que presenta un vigor similar.

Con todo, se espera un incremento del empleo del 2,4% para este año, y del 1,7% para 2026, ambas una décima al alza respecto al Panel de septiembre. La tasa de desempleo descendería hasta el 10,5% para este ejercicio y 10% para 2026, una y dos décimas menos, respectivamente, que en el anterior Panel (cuadro 1).

La productividad y los Costes Laborales Unitarios (CLU) se calculan en este caso a partir de las previsiones del PIB, de las remuneraciones salariales y del empleo en términos de EPA. El crecimiento de la primera sería del 0,5% en 2025 y del 0,4% 2026, mientras que los CLU avanzarían un 2,9% este año, y un 2,6% en el próximo ejercicio.

Balanza de pagos

El buen tono de la balanza de servicios casi compensa el deterioro de la de bienes

La Balanza de Pagos por cuenta corriente registró un saldo positivo hasta agosto de 35.977 millones de euros, lo que supone el segundo mejor dato de la serie histórica para este periodo. Dicha cifra se sitúa solamente un 5,4% por debajo del resultado del mismo periodo de hace un año, debido a que el incremento del déficit de bienes es prácticamente compensado por el buen desempeño de la balanza de servicios, y, en menor medida, por la reducción del déficit de la balanza de rentas primarias y secundarias.

La previsión para el superávit de la balanza por cuenta corriente se eleva hasta el 2,6% para este año y el 2,4% para 2026, ambas una décima por encima de las consideradas en el consenso de septiembre (cuadro 1).

Déficit público

Se reduce la previsión de déficit público para 2025 y 2026

Las administraciones públicas, excluyendo las corporaciones locales, registraron hasta agosto de este año un déficit de 27.478 millones de euros, frente a 34.125 millones en el mismo periodo del año anterior. Si se descuentan los gastos relativos a la DANA, el déficit se habría reducido en un 30% con respecto a la cifra de hace un año. Los ingresos impositivos se han acelerado en comparación con el crecimiento registrado en el mismo periodo del año anterior, en parte por la reversión de determinadas rebajas impositivas implementadas en años anteriores con motivo del repunte inflacionario.

La previsión de consenso espera una reducción de la ratio de déficit sobre PIB para el conjunto de las administraciones públicas de mayor magnitud que lo previsto en el Panel de septiembre, hasta el 2,7% y el 2,6%, para este ejercicio y el próximo, respectivamente. Estas cifras apuntan a un déficit superior al contemplado por el Banco de España o la AIReF (cuadro 1).

Contexto internacional

Tras un primer semestre mejor de lo anticipado, las incertidumbres se ciernen sobre la economía mundial

En lo que va de año, la economía mundial ha tenido un comportamiento mejor de lo anticipado habida cuenta de la ofensiva arancelaria insuflada desde EE UU. En su ronda de otoño, la OMC revisó al alza de manera acusada su previsión de crecimiento del comercio mundial para este año, hasta el 2,4%, frente al 0,9% esperado en la ronda de primavera. El ajuste se debe en parte a la aceleración de los intercambios durante la primera parte del año, ante la perspectiva de un fuerte incremento de los aranceles y un endurecimiento de las barreras aduaneras. Otro factor moderador ha sido la conclusión de acuerdos comerciales, con tarifas menos perjudiciales de lo que incorporaban los escenarios más alarmistas.

De manera similar, el FMI ha elevado ligeramente su previsión de crecimiento del PIB mundial para este año, hasta el 3,2%, dos décimas más que en la anterior previsión. No obstante, las incertidumbres no se han disipado, ya que las restricciones comerciales no se han trasladado plenamente a la economía, al tiempo que aparecen nuevas turbulencias en los mercados financiaros, motivadas por el riesgo de burbuja en el sector tecnológico, por una parte, y las dudas acerca de la sostenibilidad de la deuda pública, por otra parte.

En este contexto, la economía de la eurozona sigue sin despegar, a tenor del dato de PIB del tercer trimestre, con un escaso avance del 0,2%. Para 2026, el FMI anticipa un crecimiento de la eurozona todavía débil, del 1,1% (una décima menos que este año), la mitad de lo previsto para EE UU.

Todo ello explica el pesimismo que prevalece entre los panelistas acerca del entorno internacional (cuadro 4). Son 13 los analistas que consideran que ese entorno está siendo desfavorable en la UE, y la cifra sube hasta 16 con respecto a la situación fuera de la UE (ambas valoraciones sufren pocos cambios en relación al anterior Panel). De manera similar, la opinión mayoritaria es que el contexto exterior seguirá estando marcado por las incertidumbres en los próximos meses, tanto en la UE como fuera de ella.

Tipos de interés

Ajuste al alza de la previsión para el Euribor

Si bien el crecimiento europeo sigue siendo escaso, la inflación se mantiene en el entorno del 2%, e incluso por encima de esa cota en términos subyacentes. La persistencia de una tasa de paro reducida podría estar contribuyendo al anclaje de las expectativas de inflación, motivando la actual actitud de cautela por parte del BCE, y alejando la perspectiva de una relajación monetaria. En cuanto a la Reserva Federal, la prudencia parece aún más justificada, habida cuenta del retardo entre la imposición de aranceles sobre los productos importados y los precios finales asumidos por el consumidor, circunstancia que podría limitar la envergadura de la relajación que esperan los mercados.

Todo ello podría redundar en el mantenimiento de los principales tipos de interés del BCE en torno a sus niveles actuales. Así pues, la previsión de consenso apunta a una facilidad de depósitos estable del 2% hasta el final del periodo de previsión, un cuarto de punto por encima de la anterior valoración (cuadro 2). En consonancia con estas predicciones, el Euribor apenas descendería de su nivel actual, situándose en el 2,05% a finales de 2026, es decir, 15 puntos básicos por encima de lo anticipado en el anterior Panel.

Los mercados de bonos públicos con vencimientos a largo plazo cotizan significativamente por encima de los niveles de tipos de interés observados para los plazos más cortos, una situación que refleja en parte la perspectiva de un volumen ingente de emisiones de títulos de deuda a nivel global en los próximos años. La previsión de consenso para el rendimiento de los bonos españoles a 10 años se sitúa entre el 3,2% y el 3,3% hasta finales del próximo ejercicio, niveles próximos a los pronosticados en el anterior Panel (cuadro 2).

Mercado de divisas

Leve recuperación del dólar frente al euro

El dólar ha recuperado una pequeña parte del terreno perdido desde el comienzo del año, en consonancia con la sensación de robustez del crecimiento de EE UU que prevalece en los mercados, contrastando con la debilidad de la economía europea. Pese a ello, los panelistas consideran que los ajustes de cartera podrían presionar ligeramente al alza sobre la moneda única, sobre todo si la Reserva Federal ajusta más sus tipos que el BCE. Los analistas pronostican que el tipo de cambio del euro podría alcanzar 1,18 dólares a finales de 2026, coincidiendo con el pronóstico de septiembre (cuadro 2).

Consideraciones sobre las políticas presupuestaria y monetaria

La política fiscal debería ser neutra en vez de expansiva

Las valoraciones acerca de la política fiscal siguen apuntando a la necesidad de reducir el apoyo coyuntural, habida cuenta de la fuerza del actual ciclo expansivo. Según una mayoría de panelistas, los presupuestos están siendo expansivos, cuando deberían ser neutros, es decir, no aportar un impulso adicional al que genera la propia economía. En cuanto a la política monetaria, la opinión mayoritaria es que está siendo neutra, en sintonía con lo que requiere actualmente la economía española (cuadro 4).

Cuadro 1. Panel de previsiones para España NOVIEMBRE 2025

Variación anual en porcentaje, salvo indicación en contrario| PIB | Consumo hogares | Consumo público | Formación bruta de capital fijo | Demanda nacional [3] | Exportaciones de bienes y servicios | Importaciones de bienes y servicios | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Total | Maquinaria y bienes de equipo | Construcción | ||||||||||||||||

| 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | |

| Analistas Financieros Internacionales (AFI) | 2,9 | 2,2 | 3,4 | 2,9 | 1,8 | 2,5 | 5,7 | 2,9 | 8,4 | 2,6 | 4,4 | 2,9 | 3,4 | 2,7 | 3,4 | 1,2 | 5,6 | 2,8 |

| BBVA Research | 3,0 | 2,3 | 3,3 | 2,5 | 1,4 | 1,6 | 5,7 | 6,1 | 7,9 | 3,7 | 4,9 | 6,8 | 3,3 | 3,0 | 4,7 | 3,3 | 6,3 | 5,8 |

| CaixaBank Research | 2,9 | 2,1 | 3,1 | 2,4 | 1,3 | 0,9 | 5,3 | 3,3 | 8,6 | 3,3 | 4,0 | 3,4 | 3,3 | 2,4 | 4,2 | 2,2 | 5,4 | 2,9 |

| Cámara de Comercio de España | 2,9 | 1,9 | 3,3 | 2,0 | 1,8 | 2,4 | 5,3 | 3,9 | 7,9 | 2,4 | 4,1 | 4,6 | 3,3 | 2,1 | 3,6 | 1,9 | 5,5 | 2,2 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 2,9 | 2,1 | 3,2 | 2,0 | 1,6 | 1,8 | 6,0 | 2,4 | 9,9 | 2,4 | 4,2 | 3,0 | 3,4 | 1,9 | 3,2 | 3,5 | 5,7 | 3,8 |

| Centro de Predicción Económica (CEPREDE-UAM) | 2,8 | 2,2 | 3,3 | 2,5 | 1,8 | 2,1 | 5,8 | 4,5 | 8,6 | 4,2 | 4,5 | 4,1 | 3,5 | 2,8 | 3,3 | 2,3 | 5,7 | 4,2 |

| CEOE | 2,9 | 2,3 | 3,2 | 2,4 | 1,8 | 1,4 | 5,0 | 2,2 | 8,3 | 1,8 | 3,4 | 1,3 | 3,4 | 2,2 | 4,2 | 4,0 | 5,6 | 4,1 |

| Equipo Económico (Ee) | 2,9 | 2,3 | 3,1 | 2,2 | 2,7 | 2,6 | 4,7 | 2,7 | 5,3 | 3,0 | 4,2 | 2,4 | 3,0 | 2,3 | 3,6 | 2,7 | 4,3 | 3,0 |

| EthiFinance Ratings | 3,0 | 2,3 | 3,2 | 2,0 | 0,7 | 2,0 | 8,7 | 3,3 | 5,9 | 3,3 | 7,2 | 3,2 | 3,2 | 2,3 | 2,8 | 1,7 | 4,8 | 1,6 |

| Funcas | 2,9 | 1,9 | 3,1 | 2,0 | 1,4 | 1,2 | 5,2 | 3,4 | 6,3 | 2,2 | 4,1 | 4,4 | 3,1 | 2,1 | 4,0 | 1,6 | 5,2 | 2,4 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 2,9 | 2,3 | 3,1 | 2,2 | 1,6 | 1,8 | 4,6 | 3,1 | 6,8 | 1,9 | 3,6 | 3,6 | 3,1 | 2,1 | 4,5 | 4,0 | 5,2 | 3,7 |

| Instituto de Estudios Económicos (IEE) | 2,8 | 2,2 | 3,3 | 2,5 | 2,0 | 1,6 | 5,4 | 3,7 | 9,5 | 2,5 | 3,5 | 4,0 | 3,6 | 2,7 | 3,6 | 3,1 | 6,1 | 4,6 |

| Intermoney | 2,7 | 2,0 | 3,2 | 2,0 | 2,1 | 1,4 | 4,7 | 2,9 | 5,8 | 2,8 | 3,6 | 3,0 | 3,0 | 1,9 | 3,1 | 2,6 | 4,7 | 2,8 |

| Mapfre Economics | 2,9 | 1,9 | 3,2 | 2,4 | 1,4 | 1,6 | 4,7 | 1,7 | — | — | — | — | 2,8 | 1,8 | 4,0 | 1,2 | 4,8 | 0,6 |

| Metyis | 2,9 | 1,9 | 3,3 | 2,0 | 2,0 | 1,8 | 5,3 | 2,7 | 7,8 | 2,5 | 4,0 | 2,7 | 3,4 | 2,1 | 3,2 | 2,2 | 4,5 | 2,8 |

| Oxford Economics | 2,9 | 2,3 | 3,4 | 2,6 | 1,7 | 1,6 | 5,6 | 2,4 | 8,5 | 0,5 | 5,2 | 4,0 | 3,5 | 2,4 | 3,6 | 1,3 | 5,6 | 1,5 |

| Repsol | 2,9 | 2,0 | 3,4 | 2,3 | 1,8 | 2,4 | 5,7 | 4,4 | 8,9 | 6,4 | 4,3 | 1,8 | 3,5 | 2,7 | 3,5 | 2,3 | 5,7 | 4,6 |

| Santander | 2,8 | 2,0 | 3,4 | 2,7 | 1,7 | 1,7 | 5,7 | 3,4 | 9,5 | 3,5 | 4,5 | 3,4 | 3,6 | 2,7 | 3,4 | 1,2 | 5,9 | 3,9 |

| Universidad Loyola Andalucía | 2,8 | 2,4 | 3,6 | 2,6 | 1,5 | 1,4 | 6,1 | 3,3 | 11,6 | 4,1 | 3,4 | 2,6 | 3,6 | 2,1 | 3,3 | 2,2 | 4,5 | 2,6 |

| CONSENSO (MEDIA) | 2,9 | 2,1 | 3,3 | 2,3 | 1,7 | 1,8 | 5,5 | 3,3 | 8,1 | 3,0 | 4,3 | 3,4 | 3,3 | 2,3 | 3,6 | 2,3 | 5,3 | 3,2 |

| Máximo | 3,0 | 2,4 | 3,6 | 2,9 | 2,7 | 2,6 | 8,7 | 6,1 | 11,6 | 6,4 | 7,2 | 6,8 | 3,6 | 3,0 | 4,7 | 4,0 | 6,3 | 5,8 |

| Mínimo | 2,7 | 1,9 | 3,1 | 2,0 | 0,7 | 0,9 | 4,6 | 1,7 | 5,3 | 0,5 | 3,4 | 1,3 | 2,8 | 1,8 | 2,8 | 1,2 | 4,3 | 0,6 |

| Diferencia 2 meses antes [1] | 0,3 | 0,1 | 0,3 | 0,2 | -0,1 | 0,0 | 0,8 | 0,4 | 1,7 | 0,2 | 0,4 | 0,2 | 0,4 | 0,2 | 0,9 | 0,2 | 1,4 | 0,4 |

| – Suben [2] | 18 | 14 | 16 | 13 | 6 | 6 | 13 | 12 | 12 | 10 | 9 | 9 | 18 | 13 | 16 | 10 | 18 | 11 |

| – Bajan [2] | 0 | 0 | 0 | 2 | 11 | 7 | 5 | 3 | 5 | 4 | 8 | 4 | 0 | 1 | 1 | 6 | 0 | 5 |

| Diferencia 6 meses antes [1] | 0,4 | 0,2 | 0,5 | 0,3 | -0,7 | 0,1 | 2,0 | 0,6 | 3,8 | 0,4 | 1,0 | 0,7 | 0,7 | 0,4 | 1,3 | -0,1 | 2,1 | 0,3 |

| Pro memoria | ||||||||||||||||||

| Gobierno (septiembre 2025) | 2,7 | 2,2 | 3,1 | 2,4 | 1,2 | 1,8 | 5,7 | 5,1 | — | — | — | — | 3,0 | 2,7 | 3,0 | 1,9 | 4,5 | 3,6 |

| Banco de España (septiembre 2025) | 2,6 | 1,8 | 3,1 | 2,0 | 1,9 | 1,7 | 5,0 [4] | 2,5 [4] | — | — | — | — | 3,1 | 2,0 | 3,1 | 2,3 | 5,0 | 3,1 |

| AIReF (octubre 2025) | 3,0 | 2,1 | 3,1 | 2,2 | 2,3 | 2,0 | 4,5 | 2,7 | — | — | — | — | 3,1 | 2,2 | 3,8 | 2,3 | 4,5 | 2,8 |

| CE (mayo 2025) | 2,6 | 2,0 | 2,9 | 2,1 | 2,3 | 1,6 | 3,4 | 3,1 | — | — | — | — | 2,8 | 2,1 | 2,4 | 2,3 | 3,2 | 2,8 |

| FMI (octubre 2025) | 2,9 | 2,0 | 3,1 | 2,2 | 1,6 | 1,7 | 5,0 | 2,1 | — | — | — | — | 3,1 | 2,1 | — | — | — | — |

| OCDE (junio 2025) | 2,4 | 1,9 | 2,7 | 1,9 | 2,2 | 1,7 | 4,4 | 2,7 | — | — | — | — | 2,7 | 1,9 | 2,2 | 2,2 | 3,3 | 2,3 |

[2] Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

[3] Contribución al crecimiento del PIB en puntos porcentuales.

[4] FBC.

Cuadro 1 (Cont.). Panel de previsiones para España NOVIEMBRE 2025

Variación anual en porcentaje, salvo indicación en contrario| IPC general (media anual) | IPC subyacente (media anual) | Remuneración por asalariado | Empleo (EPA) | Tasa de desempleo | Balanza de Pagos por Cuenta Corriente (% del PIB) | Saldo AA.PP. (% del PIB) |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | 2025 | 2026 | |

| Analistas Financieros Internacionales (AFI) | 2,6 | 1,6 | 2,3 | 1,9 | 3,5 | 3,2 | 2,5 | 1,5 | 10,3 | 10,1 | 3,0 | 3,1 | -2,8 | -2,6 |

| BBVA Research | 2,5 | 2,3 | 2,3 | 2,3 | 3,2 | 2,9 | 2,6 | 2,2 | 10,5 | 9,9 | 2,8 | 1,6 | -2,6 | -2,2 |

| CaixaBank Research | 2,5 | 2,0 | 2,2 | 2,2 | 3,8 | 3,4 | 2,5 | 2,0 | 10,4 | 9,7 | 2,3 | 2,5 | -2,7 | -2,5 |

| Cámara de Comercio de España | 2,6 | 2,3 | 2,4 | 2,3 | — | — | 2,6 | 1,6 | 10,5 | 10,2 | 2,1 | 2,3 | -3,0 | -2,8 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 2,6 | 2,0 | 2,3 | 2,4 | 2,9 | 3,1 | 2,0 | 1,2 | 10,8 | 10,2 | 2,6 | 2,3 | -2,5 | -2,2 |

| Centro de Predicción Económica (CEPREDE-UAM) | 2,6 | 2,0 | — | — | 3,5 | 3,1 | 2,3 | 1,7 | 10,6 | 10,2 | 2,9 | 2,7 | -1,9 | -2,1 |

| CEOE | 2,5 | 2,0 | 2,3 | 2,3 | 3,5 | 2,9 | 2,6 | 2,1 | 10,4 | 9,7 | 2,5 | 2,2 | -2,6 | -2,3 |

| Equipo Económico (Ee) | 2,6 | 2,1 | 2,3 | 2,1 | 3,3 | 3,0 | 2,1 | 2,0 | 10,9 | 10,8 | 2,9 | 2,2 | -2,8 | -3,0 |

| EthiFinance Ratings | 2,5 | 2,1 | 2,1 | 2,0 | 3,1 | 3,0 | 1,8 | 1,5 | 10,4 | 10,0 | 2,5 | 2,2 | -2,9 | -2,7 |

| Funcas | 2,7 | 2,1 | 2,3 | 2,2 | 3,2 | 3,0 | 2,6 | 1,5 | 10,3 | 9,6 | 2,9 | 2,8 | -2,8 | -2,7 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 2,5 | 2,0 | 2,2 | 2,0 | — | — | 2,6 | 1,3 | 10,6 | 10,2 | 2,5 | 2,3 | -2,8 | -2,6 |

| Instituto de Estudios Económicos (IEE) | 2,6 | 2,2 | 2,4 | 2,5 | 3,5 | 2,9 | 2,5 | 1,8 | 10,4 | 10,0 | 2,5 | 2,2 | -2,7 | -2,5 |

| Intermoney | 2,5 | 2,0 | 2,5 | 2,2 | — | — | 2,2 | 1,5 | 10,6 | 10,3 | — | — | -2,8 | -2,6 |

| Mapfre Economics | 2,7 | 1,8 | 2,5 | 2,1 | 3,8 | 2,9 | — | — | 10,1 | 9,9 | 2,9 | 2,8 | -2,9 | -2,9 |

| Metyis | 2,6 | 2,4 | 2,4 | 2,1 | 3,4 | 2,6 | 2,5 | 1,6 | 10,3 | 9,9 | 2,6 | 2,4 | -2,7 | -2,5 |

| Oxford Economics | 2,6 | 2,1 | 2,6 | 2,4 | — | — | 2,5 | 1,6 | 10,6 | 10,1 | 2,8 | 2,5 | -2,6 | -2,6 |

| Repsol | 2,7 | 2,2 | 2,4 | 2,4 | 3,3 | 2,8 | 2,5 | 1,8 | 10,5 | 10,0 | 2,6 | 2,2 | -2,5 | -2,3 |

| Santander | 2,6 | 2,2 | 2,2 | 2,1 | — | — | — | — | 10,3 | 9,8 | — | — | — | — |

| Universidad Loyola Andalucía | 2,8 | 2,1 | 2,3 | 2,2 | — | — | 2,9 | 2,2 | 10,1 | 9,3 | 1,9 | 1,9 | -3,4 | -3,5 |

| CONSENSO (MEDIA) | 2,6 | 2,1 | 2,3 | 2,2 | 3,4 | 3,0 | 2,4 | 1,7 | 10,5 | 10,0 | 2,6 | 2,4 | -2,7 | -2,6 |

| Máximo | 2,8 | 2,4 | 2,6 | 2,5 | 3,8 | 3,4 | 2,9 | 2,2 | 10,9 | 10,8 | 3,0 | 3,1 | -1,9 | -2,1 |

| Mínimo | 2,5 | 1,6 | 2,1 | 1,9 | 2,9 | 2,6 | 1,8 | 1,2 | 10,1 | 9,3 | 1,9 | 1,6 | -3,4 | -3,5 |

| Diferencia 2 meses antes [1] | 0,1 | 0,1 | 0,0 | 0,1 | -0,3 | -0,1 | 0,1 | 0,1 | -0,1 | -0,2 | 0,1 | 0,1 | 0,1 | 0,1 |

| – Suben [2] | 12 | 9 | 8 | 5 | 3 | 3 | 6 | 6 | 3 | 2 | 7 | 5 | 12 | 10 |

| – Bajan [2] | 1 | 2 | 1 | 0 | 6 | 1 | 2 | 2 | 12 | 12 | 4 | 5 | 0 | 1 |

| Diferencia 6 meses antes [1] | 0,1 | 0,1 | 0,0 | 0,1 | 0,3 | 0,4 | 0,5 | 0,3 | -0,2 | -0,4 | 0,2 | 0,1 | 0,2 | 0,1 |

| Pro memoria | ||||||||||||||

| Gobierno (septiembre 2025) | — | — | — | — | 3,9 | 2,9 | 2,6 [5] | 2,1 [5] | 10,3 | 9,6 | — | — | -2,8 | — |

| Banco de España (septiembre 2025) | 2,5 [3] | 1,7 [3] | 2,4 [4] | 2,1 [4] | — | — | 2,6 [5] | 1,3 [5] | 10,5 | 10,2 | — | — | -2,5 | -2,3 |

| AIReF (octubre 2025) | 2,6 | 1,9 | — | — | 3,6 | 2,7 | 3,1 [6] | 2,2 [6] | 10,5 | 10,2 | — | — | -2,5 | -2,0 |

| CE (mayo 2025) | 2,3 [3] | 1,9 [3] | — | — | 3,4 | 2,6 | 2,1 [5] | 1,6 [5] | 10,4 | 9,9 | 2,7 | 2,8 | -2,8 | -2,5 |

| FMI (octubre 2025) | 2,4 | 2,0 | — | — | — | — | — | — | 10,8 | — | 2,7 | 2,6 | -2,7 | — |

| OCDE (junio 2025) | 2,4 [3] | 1,9 [3] | 2,3 [3] | 2,0 [3] | — | — | — | — | 10,7 | 10,1 | 2,8 | 2,8 | -2,8 | -2,3 |

[2] Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

[3] Índice armonizado.

[4] Índice armonizado excluyendo energía y alimentos.

[5] Personas, según Contabilidad Nacional.

[6] Empleo equivalente a tiempo completo.

Cuadro 2. Previsiones trimestrales

| 25-I T | 25-II T | 25-III T | 25-IV T | 26-I T | 26-II T | 26-III T | 26-IV T | |

|---|---|---|---|---|---|---|---|---|

| PIB (1) | 0,6 | 0,8 | 0,6 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 |

| Euríbor 1 año (2) | 2,15 | 2,08 | 2,17 | 2,17 | 2,13 | 2,09 | 2,07 | 2,05 |

| Tipo interés deuda pública 10 años (2) | 3,39 | 3,16 | 3,26 | 3,19 | 3,24 | 3,25 | 3,27 | 3,28 |

| Tipo interés BCE depósitos (3) | 2,50 | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 |

| Tipo cambio dólar / euro (2) | 1,081 | 1,152 | 1,173 | 1,166 | 1,172 | 1,177 | 1,178 | 1,180 |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

(3) Último día del trimestre. Promedio de las respuestas redondeado al múltiplo de 0,25 más próximo.

Cuadro 3. Previsiones IPC

Variación interanual en %| oct.-25 | nov.-25 | dic.-25 | ene.-26 | dic.-26 |

|---|---|---|---|---|

| 3,1 | 2,8 | 2,6 | 2,2 | 2,0 |

Previsiones en zona sombreada.

Cuadro 4. Opiniones

Número de respuestas| Actualmente | Tendencia 6 próximos meses | |||||

|---|---|---|---|---|---|---|

| Favorable | Neutro | Desfavorable | A mejor | Igual | A peor | |

| Contexto internacional: UE | 0 | 6 | 13 | 4 | 13 | 2 |

| Contexto internacional: No UE | 1 | 2 | 16 | 1 | 16 | 2 |

| Está siendo | Debería ser | |||||

| Restrictiva | Neutra | Expansiva | Restrictiva | Neutra | Expansiva | |

| Valoración política fiscal (1) | 0 | 4 | 15 | 3 | 16 | 0 |

| Valoración política monetaria (1) | 1 | 15 | 3 | 2 | 16 | 1 |

(1) En relación a la situación coyuntural de la economía española.