Previsiones económicas para España 2025-2027

Fecha: 22 de octubre de 2025

La economía sigue mostrando vigor,con ciertos cambios en el patrón de crecimiento

Evolución reciente

La revisión realizada por el INE de las cifras de Contabilidad Nacional ha elevado el crecimiento acumulado del PIB en el periodo 2021-2024 desde el 12,5% hasta el 12,8%. La demanda nacional incrementó su aportación hasta 9,2 puntos porcentuales a esta cifra, mientras que la contribución del sector se ha aminorado levemente hasta 3,6 puntos porcentuales. De los componentes de la demanda nacional, es destacable la revisión al alza de la inversión, con una aportación de 1,9 puntos porcentuales, debido sobre todo a la mejora en la de propiedad intelectual y en la de construcción de no vivienda. A pesar de ello, sigue siendo preocupante la debilidad de la inversión, y, más concretamente, la de bienes de equipo. También se ha modificado el crecimiento del consumo público, en este caso a la baja. El resto de componentes de la demanda nacional ha sufrido cambios de escasa magnitud. Respecto al sector exterior, el turismo, y, en menor medida, los servicios no turísticos, realizaron una aportación positiva al crecimiento del PIB, mientras que los bienes registraron un pobre desempeño, con una contribución negativa.

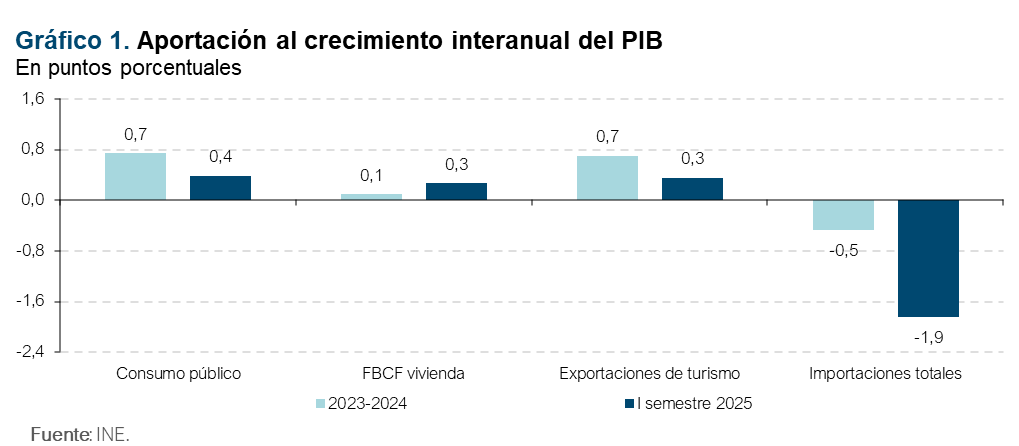

En cuanto al año en curso, el PIB creció un 0,6% en el primer trimestre –misma cifra que la adelantada–, mientras que el dato del segundo trimestre se revisó desde el 0,7% hasta el 0,8%. En este primer semestre del año, las cifras muestran algunas diferencias con respecto al patrón de crecimiento que la economía española venía presentando en los ejercicios anteriores. El consumo público, sigue creciendo, pero menos que lo observado previamente. La formación bruta de capital fijo, por su parte, tras haber apuntado un dato alentador en el cuarto trimestre del año pasado, ha registrado avances más moderados en lo que llevamos de año, aunque, dentro de esta, el papel de la inversión en construcción de viviendas ha ganado protagonismo, elevando su aportación al crecimiento del PIB. En cuanto al sector exterior, el turismo internacional, que ha sido durante los últimos años una de las fuerzas tractoras del crecimiento, ha mostrado un comportamiento más moderado, mientras que las importaciones totales se han acelerado, contribuyendo más negativamente al crecimiento del PIB (gráfico 1).

El empleo, medido en horas trabajadas según la Contabilidad Nacional, creció un 0,7% en el segundo trimestre, tras un avance del 0,6% en el primero. La productividad por hora trabajada, por su parte, registró un avance intertrimestral del 0,5% –tras haber crecido un 1,4% en el primer trimestre–, por lo que se sitúa un 2,9% por encima del nivel prepandemia, aunque cabe mencionar una gran disparidad sectorial.

Respecto al tercer trimestre, con información todavía incompleta, las señales continúan siendo positivas, aunque algunos indicadores pueden apuntar a cierta moderación. El mercado laboral continúa mostrando resiliencia, con un avance intertrimestral de similar magnitud al de los trimestres previos. Los indicadores PMI apuntan a una aceleración de la actividad en la industria y, sobre todo, en los servicios. Por el contrario, el turismo, que, en el primer semestre, como ya se ha señalado, había moderado significativamente su ritmo de crecimiento, ha comenzado a mostrar señales de agotamiento: la entrada de turistas parece haber tocado techo en los meses más recientes, al igual que el gasto turístico. En esta línea, las transacciones de vivienda también parecen haberse estancado, pero se mantienen en un nivel elevado. Igualmente, las ventas de grandes empresas podrían haber interrumpido su tendencia ascendente a la vista del mal dato de agosto. La estimación de crecimiento del PIB en el trimestre es del 0,6%.

En cuanto a los hogares, su renta disponible bruta creció un 6% interanual en el segundo trimestre de este año, que, si bien es una tasa por debajo de las registradas el año pasado, continúa siendo elevada y mantiene su buen tono observado en los últimos años. El ritmo de crecimiento del consumo se mantiene ligeramente inferior al de la RDB, por lo que la tasa de ahorro sigue en registros muy elevados, situándose en el segundo trimestre en el 12,4%.

El déficit de las administraciones públicas registró un resultado de 32.827 millones de euros, lo que supone un empeoramiento de 842 millones respecto al mismo periodo del año anterior. Si se excluyen los gastos relativos a la DANA, el déficit se habría reducido en 822 millones. En el capítulo de ingresos, destaca el crecimiento de la recaudación en ciertas figuras tributarias como con el IVA o impuestos sobre la electricidad, en los que se han recuperado sus tipos impositivos habituales. En los gastos, las transferencias sociales, que son el apartado con más peso, registraron un avance del 6,2%, y dentro de estas, el relativo a pensiones se elevó en un 5,9% respecto al mismo periodo del año anterior.

La Balanza de Pagos por cuenta corriente registró un superávit hasta julio de 30,9 miles de millones, convirtiéndose en el segundo mejor dato para los siete primeros meses de un año de la serie histórica, únicamente superado en apenas 1,8 miles de millones dicho periodo de 2024. Esta robustez, que continúa mostrando el saldo por cuenta corriente, se fundamenta en la mejora en el superávit de la balanza de servicios y en la reducción del déficit de la balanza de rentas primarias y secundarias, que prácticamente compensan el incremento del saldo negativo de la balanza de bienes.

La tasa de inflación se ha elevado en los últimos meses, desde el 2% en el que se situó en mayo, hasta alcanzar el 3% en septiembre debido a los productos energéticos, mientras la tasa subyacente se ha mantenido en el rango del 2,2%-2,4%. Se espera que la general se modere en los últimos meses del año, mientras que la segunda se mantendrá en dicha horquilla. Estas sendas previstas son en gran parte la consecuencia del mantenimiento de tensiones inflacionistas en algunos grupos, como los alimentos y los servicios.

El BCE ha interrumpido su política de bajada de tipos, tras dos reuniones, julio y septiembre, en las que no ha realizado cambios en los tipos de interés oficiales. De manera acompasada, los tipos de mercado han frenado su tendencia descendente tocando suelo (el euríbor a un año ha sufrido incluso una ligera subida en los meses de agosto, septiembre y en lo que llevamos de octubre). También, la rentabilidad de la deuda pública española se ha incrementado levemente en los últimos dos meses, aunque la prima de riesgo se mantiene en el entorno de los 60 puntos básicos.

Comportamiento dual de la inversión

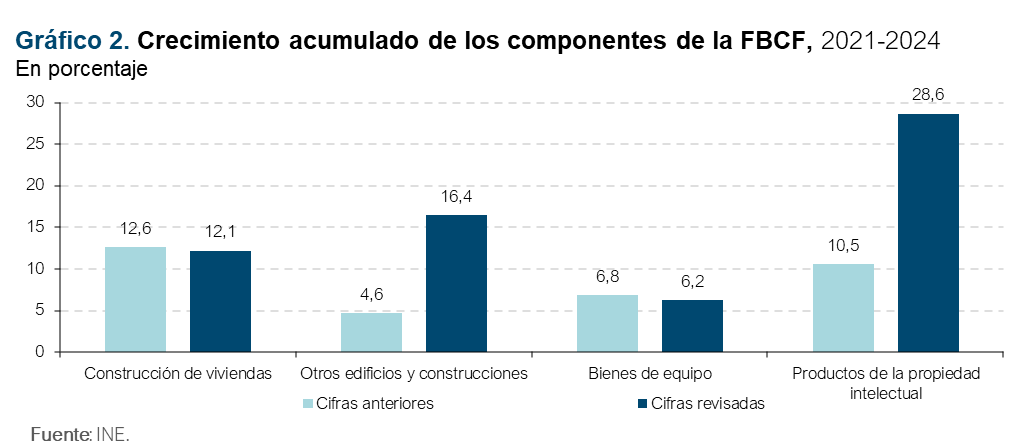

La revisión de las cifras de contabilidad nacional de los años 2022 a 2024 ha arrojado como resultado un significativo incremento de la FBCF con respecto a las cifras previamente publicadas. Este incremento se concentra en dos componentes: la construcción de no vivienda y los productos de la propiedad intelectual. El primero de ellos creció en los últimos tres años un 16,4%, en lugar del 4,6% inicialmente estimado, mientras que el segundo, que engloba el gasto en software, bases de datos e I+D, aumentó un 28,6%, en lugar de un 10,5%. La inversión en vivienda y en bienes de equipo sufrieron, por el contrario, una ligera revisión a la baja (gráfico 2).

En cuanto a los dos primeros trimestres de 2025, la revisión ha ido en la dirección contraria, es decir, el crecimiento intertrimestral de todos los componentes de la FBCF se ha rebajado con respecto a las tasas inicialmente publicadas.

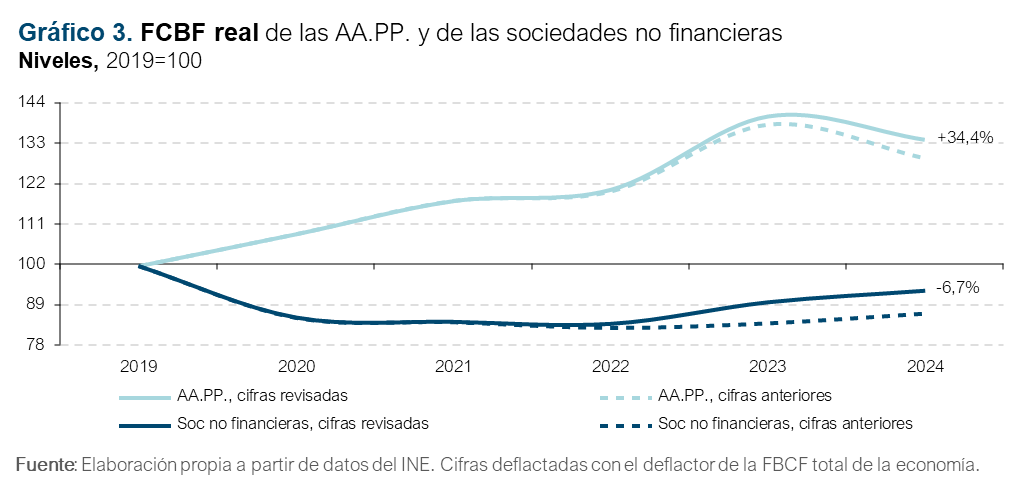

Con respecto al reparto de la inversión entre el sector público y el privado, hay que recordar que, conforme a las cifras anteriores a la revisión, la de las empresas no financieras, en términos reales, había presentado una extrema debilidad durante todo el período reciente, situándose en 2024 un 13% por debajo del nivel prepandemia. En contraste, la FBCF realizada por las AA.PP. superaba en un 30% dicho nivel. El incremento de la inversión resultante de la revisión se ha asignado prácticamente en su totalidad a las empresas no financieras, y una pequeña parte a las AA.PP. –y a los hogares–. Pese a ello, la inversión privada en 2024 sigue situándose por debajo del nivel de 2019, en un 6,7%, mientras que la inversión pública ahora supera dicho nivel en un 34% (gráfico 3).

Es decir, aunque la caída de la inversión empresarial no es tan dramática como indicaban las cifras iniciales, el resultado sigue siendo muy decepcionante, más aún en un contexto de cuantiosas ayudas a la inversión procedentes de los fondos Next Generation y de gran dinamismo de la economía nacional. El de España es uno de los peores resultados de entre los países de la UE para los que existen datos –entre los cuales hay enormes divergencias, con una caída, por ejemplo, del 11% en Alemania, y un crecimiento del 41% en Grecia–

Aunque no existe información sobre la composición por tipo de activo de la inversión de cada sector institucional, las cifras mencionadas apuntan a que la reducción de la inversión empresarial con respecto al nivel prepandemia es el resultado de una caída de la materializada en bienes de equipo y, al mismo tiempo, un importante crecimiento en la materializada en productos de la propiedad intelectual.

Esta evolución tan dispar podría ser interpretada como un giro de las empresas hacia procesos productivos más digitalizados, o el inicio de un cambio sectorial de la economía hacia actividades con mayor contenido tecnológico. Pero, probablemente, el fuerte crecimiento de la inversión en productos de la propiedad intelectual está muy relacionado con ciertas ayudas procedentes de los fondos europeos (kit digital, etc.), de modo que tendría, en gran medida, un carácter temporal. Es cierto que determinados sectores económicos punteros, cuya inversión se materializa fundamentalmente en tecnología, pueden estar experimentando un gran dinamismo –lo que, además, sería consistente con el extraordinario crecimiento de las exportaciones de servicios no turísticos de los últimos años–, pero su peso en el conjunto de la economía sigue siendo muy reducido.

De modo que la interpretación más probable de todos estos resultados tomados en su conjunto es que existe una preocupante debilidad de la inversión en el grueso del sector empresarial, que solo ciertas ayudas públicas dirigidas a la digitalización, de carácter temporal, han permitido contrarrestar de forma parcial.

Previsiones para 2025-2027

La previsión de crecimiento de la economía española se ha revisado al alza como consecuencia del efecto tractor de los trimestres más recientes, como ya comentado, así como del tirón de la demanda nacional, más intenso de lo anticipado en las anteriores previsiones. El PIB avanzará un 2,9% este año, seis décimas más que en la ronda de julio, un ajuste que refleja principalmente el mayor impulso que arrastra la economía española, y en menor medida el acuerdo comercial entre la UE y EE UU, que incorpora un nivel de aranceles inferior a lo anticipado. Por tanto, la economía española seguirá siendo una de las que más crece en la UE.

El crecimiento procederá exclusivamente de la demanda interna, cuya aportación al PIB será de 3,1 puntos. Dentro de la demanda interna, la inversión gana protagonismo, mientras que el consumo privado se mantiene sin cambios con respecto a la anterior previsión y el consumo público modera la suya. El ciclo expansivo de la inversión en construcción se irá afianzando, tanto en el segmento residencial como en el de “otras construcciones”, que incluye las infraestructuras y otros proyectos impulsados por las administraciones. El desembolso acelerado de los fondos europeos se reflejará en la inversión en bienes de equipo.

El sector exterior, por su parte, detraerá 0,2 puntos de crecimiento de PIB en 2025, un resultado menos negativo de lo anticipado: el nivel de los aranceles impuestos por EE UU a los productos europeos está siendo inferior a lo que incorporaron las anteriores previsiones.

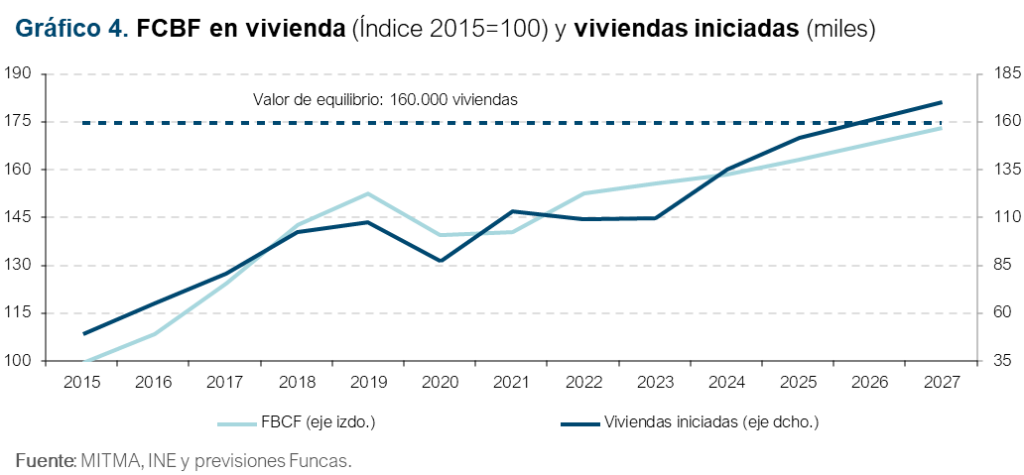

Una desaceleración será perceptible en 2026-2027, como consecuencia principalmente de la moderación del turismo, de la inversión pública, a medida que los fondos europeos se van agotando, y del consumo privado, ante un shock demográfico que va perdiendo vigor. A este respecto, se parte de la hipótesis de una ralentización de la inmigración en los próximos años, que se explica por la dificultad a encontrar una vivienda. Así pues, la población activa extranjera aumentará en 875.000 personas durante el trienio 2025-2027, frente a 1.080.000 en el trienio precedente. A pesar de ello, el PIB avanzará todavía un 1,9% en 2026, tres décimas más que en la anterior previsión, por el efecto tractor de este año. La demanda interna se mantendrá como el principal motor, con una aportación al PIB de 2,1 puntos, frente a una detracción del sector exterior de 0,2 puntos. El consumo privado moderará su vigor, en consonancia con el menor impulso de la población activa y ante las persistentes dificultades para encontrar una vivienda en los territorios más dinámicos. Asimismo, la inversión en bienes de equipo se resentirá del fin anunciado de los fondos europeos, una tendencia que se compensará en parte por el segmento de la construcción –si bien la recuperación apenas bastará para empezar a reducir el déficit habitacional– (gráfico 4).

En 2027 se prevé un crecimiento del PIB del 1,7%, un valor todavía superior a la media europea pero ya cercano al potencial de la economía española. Este resultado procede del debilitamiento de algunos factores que han impulsado el ciclo expansivo, como el turismo, la expansión fiscal y el crecimiento poblacional. Permanece, sin embargo, el ciclo de construcción de vivienda, la situación saneada del sector privado, tanto en términos de competitividad como de deuda, y la posición superavitaria de las cuentas externas.

La inflación se situará todavía en el entorno del 2,5% este año, por la presión de los precios de los alimentos y de los servicios. La apreciación del euro, junto con el mantenimiento de los precios energéticos en niveles relativamente reducidos, frenarán la inflación importada en los próximos trimestres, de modo que en 2026 el IPC podría converger hacia el objetivo del BCE y mantenerse en ese entorno en el ejercicio siguiente.

Se anticipa la creación de cerca de 550.000 empleos netos de aquí hasta finales de 2027, permitiendo el descenso de la tasa de paro hasta el 9,2%, el mejor resultado desde 2007. Para profundizar en este avance, sería necesario abordar los retos pendientes en materia de mercado laboral, particularmente en lo que atañe a la transición de los jóvenes a la vida activa y la vuelta al empleo de los parados.

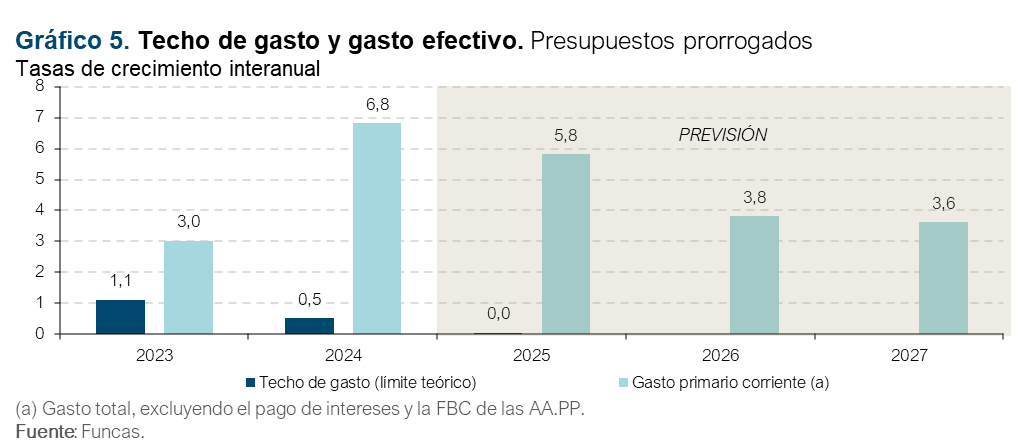

Finalmente, el déficit de las cuentas públicas descenderá hasta el 2,8% del PIB este año, fundamentalmente por el efecto favorable del ciclo sobre los ingresos tributarios. Posteriormente, la corrección de los desvíos será escasa, por el contexto de desaceleración y a falta de medidas de ajuste. En efecto, incluso si se produjeran prórrogas sucesivas, que en principio tienden a contener el gasto, la experiencia pasada muestra que las grandes magnitudes fiscales tienen a evolucionar de manera inercial (gráfico 5). La deuda podría descender hasta el 97,5% del PIB a finales del periodo de previsión, una reducción inferior a la registrada en el periodo reciente.

Riesgos

Existe un importante riesgo de previsión al alza asociado a la evolución de la población activa y al comportamiento de consumo de los hogares. La entrada de extranjeros podría ser más intensa de lo supuesto en estas previsiones, aportando un estímulo adicional al consumo y a la actividad de los sectores con más demanda de empleo. Por otra parte, existe una cierta incertidumbre acerca de la sostenibilidad de la actual tasa de ahorro: ésta se sitúa en el entorno del 11,5%, muy por encima de los valores considerados como normales hace unos años. En estas previsiones se considera que ese cambio es estructural, por factores como la inmigración, o la necesidad de ahorrar más para adquirir una vivienda. Las previsiones incorporan un leve descenso de la tasa de ahorro en los próximos años, en consonancia con esta hipótesis. Sin embargo, pueden prevalecer factores coyunturales, que desaparecerán con el tiempo, empujando el gasto en consumo al alza.

En cuanto a los riesgos a la baja, el principal reside en el impacto de la política económica de EE UU. Por una parte, el “acuerdo” comercial sellado con la UE contiene numerosas zonas grises, pudiendo ser puesto en entredicho en todo momento en función de los vaivenes geopolíticos. Por otra parte, la economía norteamericana se enfrenta riesgos de estanflación, ya que la elevación de los aranceles no se ha trasladado plenamente a los precios, pudiendo a la vez comprometer el crecimiento y las expectativas de un fuerte descenso de tipos de interés. La perspectiva de un deterioro abrupto de las cuentas públicas es otro factor que deberá tener en cuenta la Reserva Federal. Todo ello plantea riesgos económicos, comerciales y financieros, con reverberaciones a nivel global que pueden mermar aún más la contribución del sector exterior a la economía española.

Cuadro 1. Previsiones económicas para España 2025-2027

Variación anual en porcentaje, salvo indicación en contrario| Media 2008-2013 | Media 2014-2019 | Media 2020-2023 | 2024 | 2025 | 2026 | 2027 | 2025 | 2026 | |

|---|---|---|---|---|---|---|---|---|---|

| PIB y agregados, precios constantes | |||||||||

| PIB | -1,3 | 2,6 | 0,9 | 3,5 | 2,9 | 1,9 | 1,7 | 0,6 | 0,3 |

| Consumo final hogares e ISFLSH | -2,1 | 2,2 | 0,1 | 3,1 | 3,1 | 2,0 | 1,8 | 0,0 | 0,0 |

| Consumo final administraciones públicas | 0,6 | 1,2 | 3,1 | 2,9 | 1,4 | 1,2 | 1,2 | -0,8 | -0,3 |

| Formación bruta de capital fijo | -7,5 | 5,0 | 0,8 | 3,6 | 5,2 | 3,4 | 2,6 | 2,7 | 1,2 |

| Construcción | -10,5 | 5,2 | 0,2 | 4,0 | 4,1 | 4,4 | 3,0 | 1,2 | 1,7 |

| Equipo y otros productos | -2,9 | 4,7 | 1,4 | 3,1 | 6,3 | 2,2 | 2,2 | 4,2 | 0,6 |

| Exportación bienes y servicios | 1,6 | 4,0 | 1,4 | 3,2 | 4,0 | 1,6 | 1,8 | 2,3 | 0,5 |

| Importación bienes y servicios | -4,4 | 4,4 | 1,2 | 2,9 | 5,2 | 2,4 | 2,2 | 2,3 | 0,3 |

| Demanda nacional (aportación en puntos porcentuales) | -3,1 | 2,6 | 1,0 | 3,3 | 3,1 | 2,1 | 1,8 | 0,5 | 0,2 |

| Saldo exterior (aportación en puntos porcentuales) | 1,8 | 0,0 | 0,0 | 0,2 | -0,2 | -0,2 | -0,1 | 0,1 | 0,1 |

| PIB precios corrientes: – miles de mill. de euros | — | — | — | 1594,3 | 1678,7 | 1743,2 | 1808,3 | — | — |

| – % variación | -0,8 | 3,4 | 4,5 | 6,4 | 5,3 | 3,8 | 3,7 | 0,6 | 0,5 |

| Inflación, empleo y paro | |||||||||

| Deflactor del PIB | 0,5 | 0,8 | 3,6 | 2,9 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 |

| Deflactor del consumo de los hogares | 1,7 | 0,7 | 3,5 | 3,2 | 2,5 | 2,0 | 2,0 | 0,2 | 0,2 |

| Remuneración por asalariado e.t.c | 1,8 | 1,2 | 4,0 | 4,6 | 3,2 | 3,0 | 2,6 | 0,3 | 0,9 |

| Empleo (EPA) | -3,0 | 2,4 | 1,8 | 2,2 | 2,6 | 1,5 | 1,1 | 0,5 | 0,3 |

| Tasa de paro (EPA, % de la pob. activa) | 20,2 | 18,8 | 13,9 | 11,3 | 10,3 | 9,6 | 9,2 | -0,2 | -0,4 |

| Equilibrios financieros (porcentaje del PIB) | |||||||||

| Tasa de ahorro nacional | 19,0 | 21,9 | 22,8 | 24,4 | 24,5 | 24,7 | 24,9 | 1,1 | 1,6 |

| Tasa de inversión nacional | 21,8 | 19,6 | 21,6 | 21,2 | 21,6 | 21,9 | 22,1 | 1,0 | 1,1 |

| Saldo cta. cte. frente al resto del mundo | -2,8 | 2,3 | 1,2 | 3,2 | 2,9 | 2,8 | 2,7 | 0,1 | 0,5 |

| Cap. (+) o nec. (-) de financiación de la nación | -2,4 | 2,7 | 2,0 | 4,3 | 4,0 | 3,8 | 3,0 | 0,1 | 0,5 |

| Cap. (+) o nec. (-) de financiación de las AA.PP. | -9,0 | -4,0 | -6,1 | -3,2 | -2,8 | -2,7 | -2,6 | 0,1 | 0,1 |

| Deuda pública según PDE | 68,7 | 101,3 | 112,4 | 101,6 | 99,0 | 98,2 | 97,5 | -1,0 | -1,6 |

| Otras variables | |||||||||

| PIB real per cápita | -1,8 | 2,4 | 0,2 | 2,4 | 1,8 | 1,1 | 1,2 | 0,2 | 0,0 |

| PIB Eurozona | -0,3 | 1,9 | 1,1 | 0,8 | 1,0 | 1,1 | 2,1 | 0,3 | 0,1 |

| Tasa de ahorro hogares (% de la RDB) | 9,3 | 7,2 | 13,1 | 12,7 | 12,1 | 11,7 | 11,2 | 0,1 | 0,2 |

| Deuda bruta hogares (% de la RDB) | 127,7 | 100,5 | 83,5 | 68,9 | 68,7 | 69,0 | 69,5 | 2,6 | 4,3 |

| Deuda bruta consolidada soc. no financieras (% PIB) | 112,4 | 84,7 | 78,3 | 63,4 | 61,4 | 61,2 | 61,4 | -0,5 | 0,7 |

| EURIBOR 12 meses (% media anual) | 1,90 | 0,01 | 1,04 | 3,27 | 2,07 | 1,90 | 2,00 | 0,04 | 0,10 |

| Rendimiento deuda pública 10 años (% media anual) | 4,74 | 1,58 | 1,60 | 3,15 | 3,20 | 3,40 | 3,40 | -0,01 | 0,30 |

Fuentes: 2008-2024: INE y BE; Previsiones 2025-2026: Funcas.