Previsiones económicas para España 2025-2026

Fecha: 9 de julio de 2025

La economía seguirá creciendo por encima de la media europea, pero los riesgos persisten

Evolución reciente

Las cifras revisadas de la Contabilidad Nacional correspondientes al primer trimestre de 2025 mantienen la tasa de crecimiento intertrimestral en el 0,6%, con una composición que presenta pocas novedades con respecto a las cifras provisionales publicadas en abril. El consumo privado muestra un mejor comportamiento de lo inicialmente estimado, si bien se ralentiza en comparación con los trimestres precedentes, mientras que el consumo público retrocede. La inversión, por su parte, ha sido revisada al alza en la mayoría de sus componentes. Como consecuencia, la aportación de la demanda nacional al crecimiento del PIB se eleva una décima hasta 0,5 puntos, en tanto que la aportación del sector exterior se ha reducido hasta 0,1 puntos porcentuales.

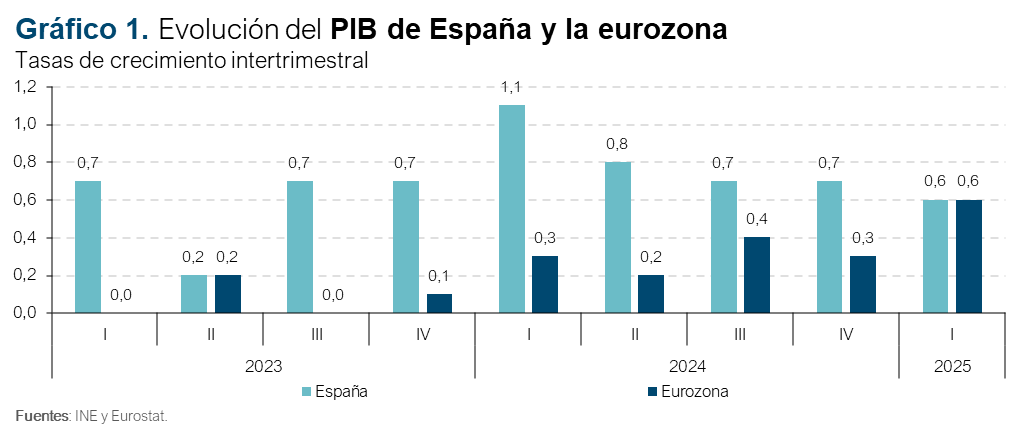

La confirmación del dato de avance del PIB en el primer trimestre pone de manifiesto que la economía española mantenía un buen ritmo de crecimiento, aunque de menor magnitud que en los trimestres anteriores. Por el contrario, la eurozona sufrió una aceleración, que pudo estar influida por la anticipación de exportaciones debido al esperado anuncio sobre aranceles por parte del presidente de los Estados Unidos a principios de abril (gráfico 1).

Los resultados del primer trimestre presentan algunas diferencias con respecto al patrón de crecimiento que ha presentado la economía española en los últimos años. La formación bruta de capital fijo, que mostró una gran debilidad durante el periodo postpandemia, registró un repunte en el cuarto trimestre de 2024 hasta superar por primera vez el nivel de 2019, y ha sido capaz de mantener dicho nivel en el primer trimestre de 2025, e incluso anotar un nuevo avance, particularmente en construcción, si bien más moderado. Otro elemento diferencial ha sido el consumo público, que tras haber desempeñado un papel protagonista en el crecimiento del PIB en el periodo reciente, sufrió una caída en el primer trimestre de este año. En cuanto a las exportaciones de turismo, otro de los motores de crecimiento, registró una ligera caída. No obstante, los resultados de un trimestre no implican necesariamente un cambio de tendencia, de modo que aún es pronto para hablar de una posible modificación en el patrón de crecimiento.

Por otra parte, sigue sorprendiendo positivamente el dinamismo de las exportaciones de servicios no turísticos, mientras que las exportaciones de bienes continúan exhibiendo una gran debilidad, que se explica por el contexto de estancamiento de la economía europea. En cuanto al consumo privado, se ha visto impulsado en los últimos tiempos por el incremento de la población –con un avance de 1,8 millones desde su nivel de prepandemia–, consecuencia de un crecimiento de la población extranjera de 2,4 millones, que ha más que compensado el descenso ocurrido en la población nacida en España. En el primer trimestre de este año ha continuado aumentando la población nacida en el exterior, aunque a un ritmo algo más moderado que en los trimestres anteriores, lo que podría explicar el menor crecimiento del consumo. La tasa de ahorro de los hogares al inicio del año se moderó ligeramente, pero aún se mantenía en un nivel elevado, un 12,8%.

El saldo de las AA.PP. presentó en el primer trimestre un déficit de 4.719 millones frente a 5.380 en el mismo periodo del año anterior. La mejoría fue el resultado, fundamentalmente, del incremento de ingresos por IVA y por otros impuestos sobre los productos –derivado de la reversión de pasadas bajadas de impuestos–, y de la evolución más favorable de la recaudación del IS, unido a una ralentización de los gastos.

La Balanza de Pagos por cuenta corriente arrojó un superávit de 7,5 miles de millones en el primer trimestre, que es el tercer mejor dato para un primer trimestre de la serie histórica, únicamente superado por los primeros trimestres de los años previos. El déficit de la balanza de bienes se incrementó intensamente respecto al mismo periodo del año anterior, más que compensando la mejora en el superávit de los servicios, tanto turísticos como no turísticos.

La tasa de inflación general se ha reducido en los últimos meses tras el repunte de principios de año. La tasa subyacente, por su parte, se ha situado por encima de la general debido a la persistencia de tensiones inflacionistas en los servicios y a la revigorización de la inflación en los alimentos, que más que compensan las bajadas de precios en los productos energéticos. Todo ello pone de manifiesto la persistencia de tensiones inflacionistas en algunos grupos, de modo que no se espera que las tasas interanuales del índice general y del subyacente se sitúen este año por debajo del 2%.

El BCE llevó a cabo en su reunión de junio la octava bajada de tipos, de 0,25 puntos, hasta situar la facilidad de depósito en el 2% (antes de comenzar las bajadas, en mayo de 2024, se situaba en el 4%). Los tipos de mercado, por su parte, continuaron una senda descendente, aunque de menor intensidad desde comienzos de este año, situándose el euríbor a 12 meses levemente por encima del 2% durante el mes de junio. Por el contrario, la rentabilidad de la deuda pública española, con altibajos, se ha incrementado en lo que llevamos de año, desde el 2,9% en diciembre hasta moverse en el entorno del 3,2% a lo largo del mes de junio. La prima de riesgo en el primer semestre de 2025 se sitúa en media 10 puntos básicos por debajo del promedio de la segunda mitad del año anterior.

En cuanto al segundo trimestre, con información todavía incompleta, las señales siguen siendo positivas, aunque apuntan a cierta moderación. El número de afiliados a la Seguridad Social creció un 0,6% intertrimestral, igual tasa que en el trimestre anterior. Los indicadores relacionados con la actividad industrial, en general, comenzaron el trimestre con datos más débiles. También en los servicios la percepción es de una ligera desaceleración, especialmente en la llegada de turistas, destacando la reducción del índice PMI, mientras que la evolución de los visados apunta una aceleración en la construcción. El crédito a empresas mantiene su vigor, pero destaca el dirigido a familias para la compra de vivienda. En suma, la información disponible tomada en su conjunto permite estimar una desaceleración de la economía de una décima porcentual hasta un crecimiento intertrimestral del 0,5% para el segundo trimestre.

Situación del mercado inmobiliario

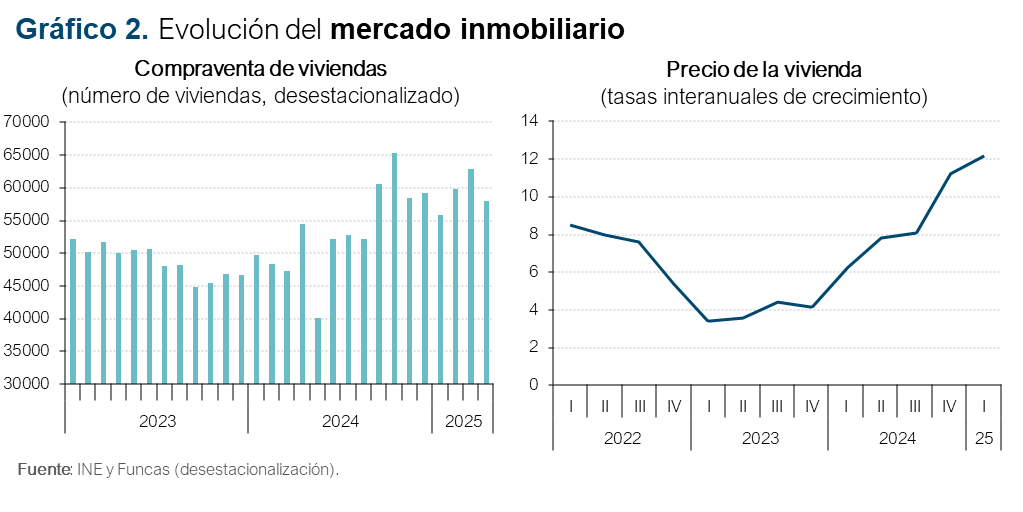

La compraventa de viviendas ha frenado su crecimiento en los cuatro primeros meses del año, en un contexto de aceleración de los precios, aunque las cifras de transacciones se mantienen en los niveles más elevados de los últimos 18 años, tras el fuerte impulso registrado en la segunda mitad de 2024 (gráfico 2). Esta evolución indica que el número de compraventas de viviendas podría estar tocando techo como consecuencia de su encarecimiento.

La bajada de los tipos de interés y la recuperación de la renta de los hogares, que el pasado año creció, en términos per cápita, por encima de la inflación por segundo año consecutivo, son los factores que explican el vigor observado desde mediados de 2024. Así, el indicador de esfuerzo para la compra de una vivienda, medido como el número de años necesarios de renta anual de un hogar para adquirir una vivienda media, se mantuvo estable en 2024, pese a la aceleración de los precios, si bien en niveles más elevados que los que han prevalecido desde 2013.

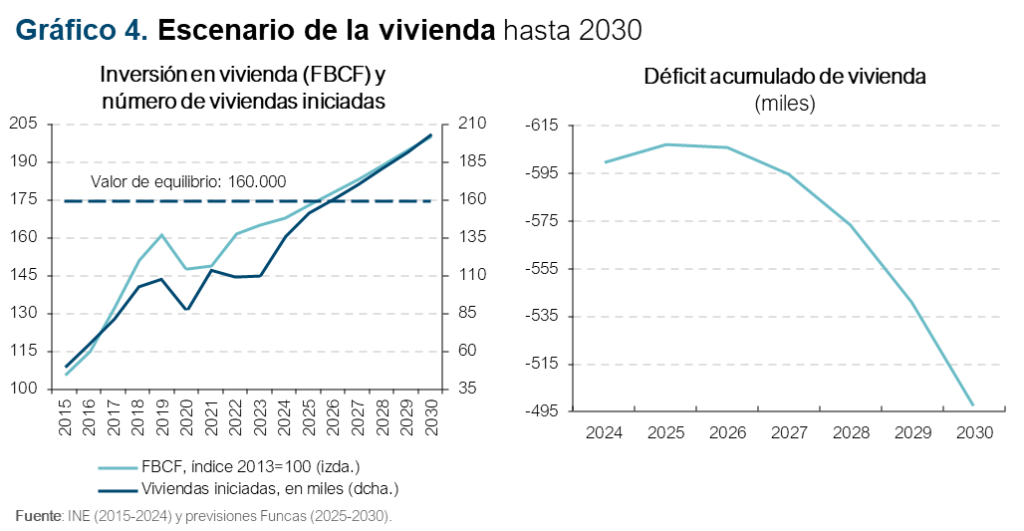

La bonanza del mercado ha impulsado la actividad constructora, aunque de forma moderada debido al retardo con el que esta responde a los estímulos de la demanda. Así, el número de viviendas terminadas en 2024 se elevó hasta 101.000, la cifra más elevada en trece años, aunque siguió siendo inferior al incremento neto en el número de hogares. De este modo, siguió acumulándose un déficit de viviendas –la diferencia entre el crecimiento neto de hogares y el número de viviendas construidas–, el cual, en la actualidad asciende a cerca de 600.000, según estimaciones de Funcas.

Previsiones para 2025-2026

Las hipótesis de política económica que sustentan estas previsiones han sufrido pocos cambios con respecto a las anteriores, realizadas en abril. Se sigue partiendo del supuesto de una política comercial de corte proteccionista por parte de EEUU, con la aplicación, por una parte, de un arancel universal del 10% sobre las exportaciones de la UE y, por otra parte, de tarifas aduaneras específicas a determinados productos como el acero, el aluminio y los automóviles. En este escenario, se descartan los aranceles recíprocos por el riesgo que su imposición entrañaría desde el punto de vista de la estabilidad de los mercados financieros norteamericanos. Con todo, la Administración Trump ha demostrado su unilateralidad, pudiendo reconsiderar en todo momento cualquier decisión o promesa, de modo que la incertidumbre seguirá marcando la coyuntura durante todo el periodo de previsión.

Por otra parte, se anticipa un cambio en el mix de políticas macroeconómicas, con una mayor expansión fiscal en el conjunto de la UE, fruto de los compromisos de gasto en defensa, que se contrarresta con el efecto contractivo de la apreciación del euro: en estas previsiones la moneda única cotizaría en 1,20 dólares, un 9% por encima del anterior supuesto. En consonancia con estos supuestos, la facilidad de depósitos del BCE descendería hasta el 1,75% (igual que en la previsión de abril), nivel que, en ausencia de nuevos shocks, se mantendría durante todo el horizonte de previsión.

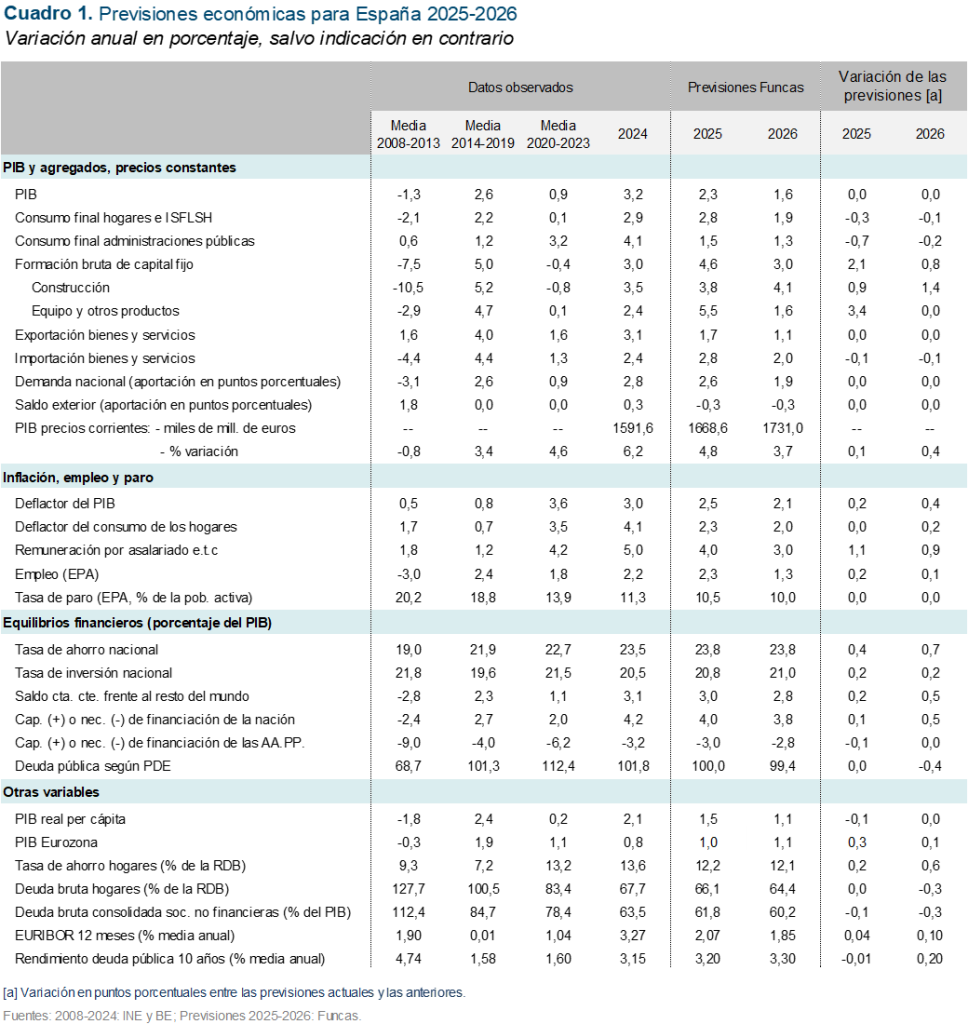

Bajo estos supuestos, se mantienen las previsiones de crecimiento para la economía española, con un avance del PIB del 2,3% este año y 1,6% el que viene (cuadro 1). Dicho crecimiento se apoyará en la demanda interna, si bien se anticipan algunos cambios con respecto a las anteriores previsiones. El consumo tendrá un comportamiento menos favorable, reflejando los datos del primer trimestre que se dieron a conocer posteriormente a las anteriores previsiones. Esta revisión se compensa con un ajuste al alza de la inversión, particularmente en construcción, incorporando el leve repunte de la FBCF registrado en los últimos trimestres.

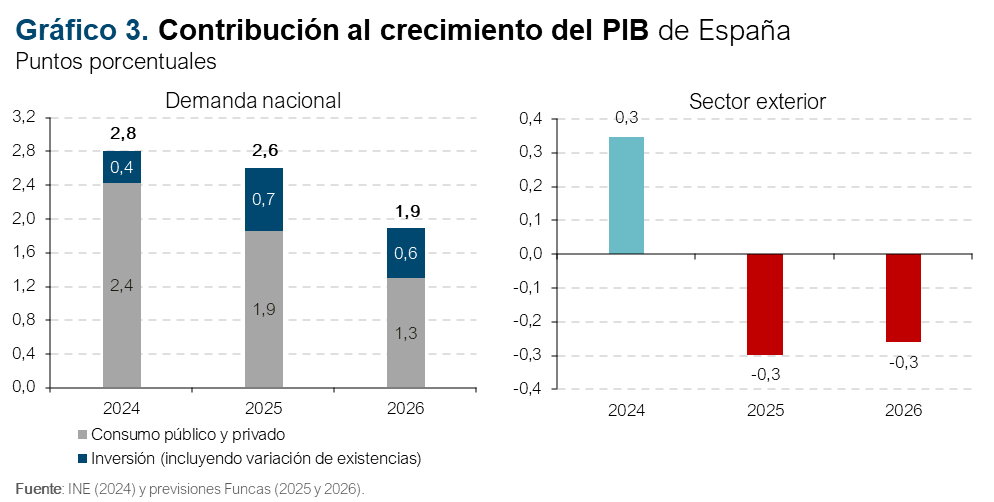

La demanda externa, por su parte, restará actividad, ya que la escalada proteccionista hará mella en las exportaciones, sobre todo de bienes, lastradas por la imposición de los aranceles. Las exportaciones de servicios no turísticos perderán algo de vigor, en línea con la desaceleración de los mercados internacionales. Y el turismo crecerá menos que en años anteriores, habida cuenta de los fenómenos de saturación que empiezan a percibir durante la temporada veraniega. Pese a ello, se alcanzaría un nuevo récord de afluencia de viajeros extranjeros. Por otra parte, se prevé una evolución de las importaciones más acorde con la elasticidad histórica, contribuyendo también a la detracción de actividad del sector exterior tanto en 2025 como en 2026 (gráfico 3).

La apreciación del euro, junto con la mayor competencia de productos importados en un contexto de guerra comercial, ayudarán a contener la inflación. En sentido opuesto, la desaceleración de los salarios está siendo más lenta de lo anticipado. Con todo, se espera un incremento del IPC del 2,3% para 2025, igual a la anterior previsión, y del 2% en 2026, dos décimas más. El deflactor del PIB, variable que mejor refleja las tendencias subyacentes, se ha revisado al alza tanto este año, hasta el 2,5%, como el que viene, 2,1%. Estos ajustes con consistentes con una revisión también al alza de la remuneración por asalariado.

El mercado laboral seguirá expandiéndose, si bien a un ritmo inferior que en el periodo reciente. Se anticipa la creación de 340.000 empleos netos anuales durante el bienio 2025-2026, frente a un promedio de 550.000 en los dos últimos años (en términos de EPA). También se prevé una desaceleración de la población activa, ya que la escasez de vivienda actuará como cuello de botella para la incorporación de nueva fuerza laboral. La tasa de paro descenderá hasta el 9,6% a finales de 2026.

Tras un superávit histórico en el pasado ejercicio, el saldo por cuenta corriente se contraerá durante el periodo de previsión, si bien todavía se mantendrá en terreno positivo. Este resultado se explica por la fuerte ralentización del volumen de exportaciones y por el repunte del volumen de importaciones. El excedente exterior descenderá, pero todavía se situará en el 2,8% del PIB, medio punto más que en la anterior previsión gracias al efecto de la apreciación del euro sobre los precios importados.

Las previsiones de déficit público han sufrido pocas modificaciones. El agujero presupuestario descenderá hasta el 3% en 2025, y tres décimas menos sin contar los efectos de la Dana. Para el año que viene se anticipa un déficit prácticamente igual al de 2025, del 2,8%. Ante la persistencia del desequilibrio y la desaceleración de la economía, la deuda pública todavía rondará el 100% del PIB, dejando poco margen de maniobra ante futuros shocks. Esta situación, junto con los planes de gasto en defensa en toda Europa, se reflejan en el rendimiento de los bonos de deuda pública.

Riesgos

El proteccionismo es el principal riesgo al que se enfrenta la economía española en los próximos años. Estas previsiones, que apuntan a un impacto relativamente limitado del shock comercial, se basan en que la Administración Trump no vaya hasta el final de su lógica proteccionista. Pero no es seguro que esto ocurra. Y en particular es posible que los aranceles recíprocos se activen. Todo ello impactando directamente la economía, y generando un clima de incertidumbre muy adverso para las decisiones a la inversión, particularmente en bienes de equipo, que es ya la variable más rezagada.

En el plano interno, la escasez de vivienda plantea la cuestión de la sostenibilidad del crecimiento de la economía, por cuanto puede convertirse en un cuello de botella para la movilidad laboral y para que siga aumentando la población vía inmigración. Hay que recordar que este ha sido precisamente uno de los factores sobre los que se ha sustentado el crecimiento económico de los últimos años, tanto por el lado de la demanda –al incrementar el tamaño del mercado y por tanto el consumo– como por el lado de la oferta –al proporcionar mano de obra-. En cuanto a la demanda, las cuentas de los hogares, en términos macroeconómicos, se encuentran en una situación saneada, con un reducido nivel de endeudamiento en relación con la renta disponible, y la generación de excedentes financieros año tras año. En 2025 y 2026 la renta volverá a crecer por encima de la inflación, aunque de forma más moderada que en los dos años anteriores. Todo ello permitirá que la demanda inmobiliaria se mantenga en niveles históricamente elevados.

Estas previsiones apuntan a que el déficit de viviendas seguirá agravándose hasta 2027 y disminuirá posteriormente (gráfico 4). El escenario parte de las siguientes hipótesis: un crecimiento medio anual del 3% de la inversión en vivienda, es decir un punto por encima de la media de los últimos cinco años; una elasticidad estable entre inversión y número de viviendas iniciadas; y la creación de 160.000 nuevos hogares cada año. En base a estos supuestos, el déficit habitacional no desaparecería hasta 2037.

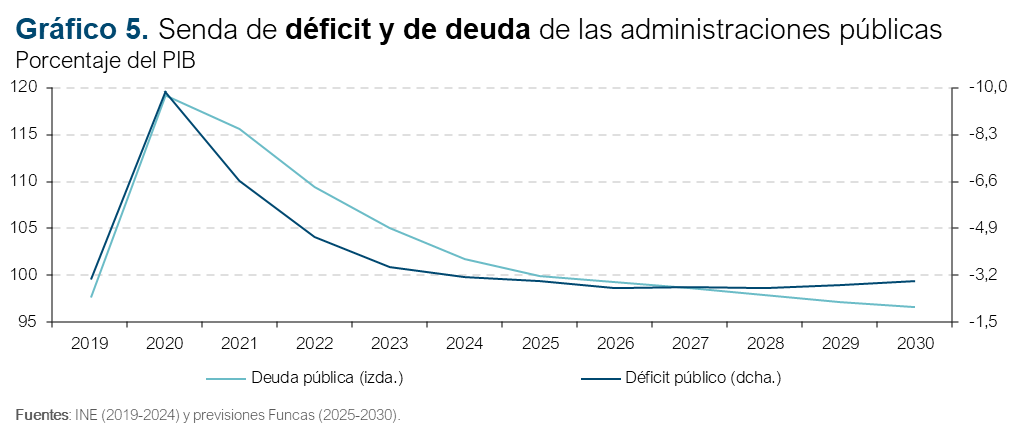

Finalmente, la persistencia de un importante agujero presupuestario sigue siendo un factor de vulnerabilidad. Habida cuenta de las perspectivas de crecimiento a medio plazo, el déficit de las Administraciones Públicas se mantendrá en el entorno del 3% hasta finales de la década y la deuda apenas descenderá (gráfico 5). Si bien, en ausencia de shocks, este escenario no plantea un problema de sostenibilidad, también evidencia un margen de maniobra fiscal limitado para reaccionar ante acontecimientos inesperados. Por otra parte, teniendo en cuenta de la aprobación del One Big Beautiful Bill y de los planes presupuestarios de la mayoría de socios comunitarios, particularmente Alemania, los mercados de deuda estarán muy solicitados en los próximos años. El resultado es que, a políticas constantes, la rentabilidad exigida por los ahorradores para comprar deuda pública tenderá a aumentar, presionando nuestros costes financieros y mermando, año tras año, la capacidad de acción de la política fiscal.