Previsiones económicas para España 2025-2026

Fecha: 23 de abril de 2025

El PIB español seguirá creciendo por encima de la eurozona, pero los riesgos se agravan

Evolución reciente

El PIB creció un 3,2% en 2024, sensiblemente por encima de la media europea, y por encima de lo que se esperaba al inicio del ejercicio. El impulso procedió, en primer lugar, del consumo de las familias, cuyo avance se debió, en parte, al aumento de la población. El segundo motor de la economía fue el consumo público, que acumula ya un crecimiento del 18,2% con respecto a 2019, frente al 6,8% del PIB. También sorprendió el fuerte impulso de las exportaciones de servicios turísticos, cuya tasa de crecimiento fue la mayor de la serie histórica si excluimos los años de normalización tras la pandemia –2021 a 2023–, así como el positivo comportamiento de las exportaciones de servicios no turísticos. Otro factor que contribuyó al crecimiento fue la moderación en el avance de las importaciones.

En el sentido contrario, la inversión (formación bruta de capital fijo) mantuvo el tono de debilidad que ha caracterizado a esta variable durante todo el periodo pospandemia, especialmente el componente de bienes de equipo. Solo en el último trimestre del año experimentó un repunte importante, sin que este pueda ser considerado, al menos por el momento, el inicio de un cambio de tendencia, dado el comportamiento volátil de esta variable. Tampoco las exportaciones de bienes lograron remontar en 2024.

El gasto en consumo de los hogares creció menos que su renta disponible. Esta última registró un ascenso del 8,7%, impulsada por un incremento del salario medio por ocupado del 5%, así como por el crecimiento del empleo, el aumento de las rentas netas de la inversión (las rentas recibidas por intereses sobre los activos financieros o por dividendos aumentaron más que los pagos por intereses de la deuda) y el aumento de las prestaciones sociales. Como resultado, la tasa de ahorro de los hogares se mantuvo en un nivel muy elevado, el 13,6% de su renta disponible bruta.

Las AA. PP. registraron un déficit del 2,8% del PIB excluyendo los gastos derivados de la DANA de Valencia –incluyendo estos, el déficit ascendió al 3,15%–. Las comunidades autónomas fueron las que presentaron un mayor crecimiento del gasto, pese a lo cual su déficit se redujo desde el 0,92% del PIB en 2023 hasta el 0,12%, mientras que el déficit del Estado aumentó desde un 2,31% hasta un 2,97% Esto se explica por la fuerte cuantía de los fondos transferidos desde el Estado hacia las administraciones territoriales por la liquidación definitiva de la financiación correspondiente al año 2022.

La balanza por cuenta corriente registró en 2024 un superávit de 48,1 miles de millones de euros, que supone la cifra más alta de la serie histórica, superando el récord alcanzado el año anterior de 39,8 miles de millones. En porcentaje del PIB, supuso el 3%, el segundo registro histórico más alto desde el 3,1% de 2016. Este resultado fue debido al buen dato de la balanza comercial, impulsado por el avance en el saldo positivo de los servicios turísticos, el mantenimiento del de servicios no turísticos y la reducción del déficit de la balanza de bienes. Todo ello compensó con creces los peores resultados registrados por la balanza de rentas.

La tasa de inflación general –con altibajos por su dependencia de la energía y los alimentos no elaborados– se ha reducido en media en los últimos meses, respecto a los valores del primer semestre de 2024. La tasa subyacente, que ofrece una imagen más nítida al no depender de los elementos volátiles, ha descendido en los últimos meses hasta situarse en el 2% en marzo, lo que constituye el dato más bajo desde noviembre de 2021. Estas cifras siguen apuntando a que la desescalada de precios continúa, aunque el principal elemento de preocupación sigue estando en los servicios, con tasas que superan el 3%.

El BCE procedió en marzo a su sexta bajada de tipos, tras haber comenzado en junio del pasado año. En este periodo, el euríbor a doce meses ha descendido ininterrumpidamente, con la excepción de enero de este año, hasta situarse en el 2,4% en marzo (con una bajada prácticamente nula respecto a febrero). Por su parte, el tipo de interés de la deuda pública a diez años ha tenido un comportamiento similar al euríbor, aunque con una subida de mayor magnitud en enero y un incremento sustancial en marzo, hasta situarse en el 3,4% (nivel no registrado desde noviembre de 2023). Este repunte en el interés de la deuda pública no ha afectado a la prima de riesgo, que continúa su senda descendente.

En cuanto al primer trimestre de 2025, los indicadores disponibles apuntan a un crecimiento del 0,7%, solo ligeramente inferior al registrado en los trimestres anteriores. La afiliación a la Seguridad Social aumentó al mismo ritmo que en el trimestre anterior, un 0,6%. Los indicadores de actividad industrial, como el IPI, o las ventas de grandes empresas industriales, iniciaron el año con descensos, mientras que el PMI del trimestre se situó por debajo del registrado el trimestre anterior. Lo contrario sucedió en el sector servicios, cuyo índice de producción registró un fuerte avance en enero, al igual que las ventas de grandes empresas de enero y febrero. Del mismo modo, los PMI registraron de media en el conjunto del trimestre un resultado ligeramente superior al del trimestre anterior. No parece que el impulso se haya apoyado sobre el turismo, puesto que la entrada de turistas y las pernoctaciones no han arrojado buenos resultados en los dos primeros meses del año. Finalmente, la evolución reciente del número de viviendas iniciadas y de los visados anunciaría la continuación de la tendencia positiva en la construcción. En suma, el crecimiento en el primer trimestre del año se habría apoyado sobre los servicios –no necesariamente relacionados con el turismo– y la construcción.

Previsiones: escenario central para 2025-2026

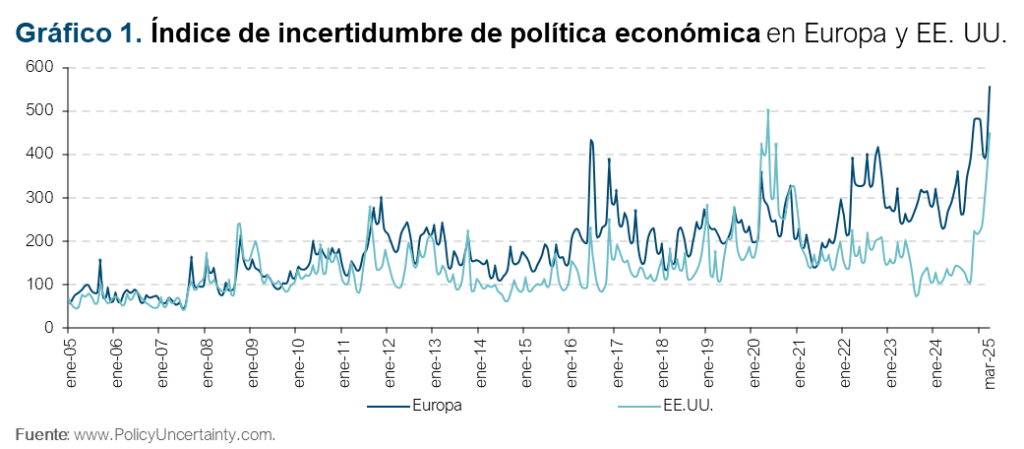

Estas previsiones están sujetas a un margen de error inusualmente elevado, por las incertidumbres que empañan el entorno global tras el cambio de la administración americana. El endurecimiento de los aranceles impuestos a las exportaciones de bienes a Estados Unidos, particularmente las que proceden de China, junto con la multiplicación de medidas unilaterales contrarias a las reglas establecidas en los tratados de comercio, han abierto un periodo de inestabilidad en las relaciones económicas internacionales. Además, la aplicación de los llamados aranceles recíprocos anunciados a principios de mes, que consisten en gravámenes de gran calado específicos para cada socio comercial, depende de negociaciones que todavía no han concluido (en el momento de escribir, dichos aranceles recíprocos se encontraban suspendidos durante un periodo de 90 días). También se desconoce la magnitud de la respuesta de la Unión Europea a la ofensiva arancelaria de la Administración Trump, más allá de algunas medidas sectoriales y de alcance limitado que ya se están aplicando. Todo ello conduce a un grado elevado de incertidumbre sobre el futuro de la política económica, tanto en Europa como en Estados Unidos (gráfico 1), que se refleja en la volatilidad de los mercados financieros, cuyas fluctuaciones obedecen al vaivén de medidas anunciadas por el ejecutivo norteamericano.

En este contexto, y habida cuenta de la centralidad del comercio internacional para la economía española, el ejercicio de previsiones debe basarse necesariamente en hipótesis acerca del futuro de la política arancelaria de Estados Unidos. A continuación, se presenta una hipótesis –relativamente benévola– que sustenta el escenario central de previsiones de Funcas. En la última sección de esta nota se examina un escenario alternativo, basado en la hipótesis de la persistencia de la incertidumbre derivada de las fuertes tensiones proteccionistas.

En consonancia con la experiencia reciente, estas previsiones se basan en el supuesto de que los mercados financieros limitarán el alcance de las medidas proteccionistas, obligando a negociar y suavizar algunas de las medidas ya anunciadas por los EE. UU. En concreto, las previsiones no contemplan la aplicación de los aranceles recíprocos a Europa. En el caso de China, se parte también del supuesto de una suavización, con exenciones para los productos que resultan imprescindibles para el funcionamiento de la economía americana, lo que permitiría evitar una recesión.

Esta hipótesis es coherente con la evolución reciente de la política arancelaria que se ha ido adaptando a los vaivenes de los mercados y la economía en general. La actividad se ha desacelerado abruptamente, y se enfrenta a un deterioro de la confianza tanto de los consumidores, por los riesgos de subida de precios, como de las empresas que afrontan costes de producción más elevados. Muchos analistas apuntan a un riesgo de recesión, motivo por el cual los mercados financieros están en alerta, obligando a sucesivas rectificaciones (como en el caso de la suspensión de los aranceles recíprocos o más recientemente la relajación de las barreras arancelarias a las importaciones de productos tecnológicos de China).

Incluso bajo este supuesto relativamente benévolo, las previsiones incorporan la desaceleración económica que ya se está registrando. Concretamente, se anticipa una pérdida de ritmo de un punto porcentual de la economía norteamericana, en línea con las tendencias más recientes basadas en el modelo GDPnow de la Reserva Federal de Atlanta, contribuyendo también a una ralentización del comercio internacional[1].

En el plano interno, el ritmo expansivo que mantiene la economía española podría dar una falsa sensación de desacoplamiento. No obstante, a efectos de estas previsiones, se parte de dos hipótesis. En primer lugar, las exportaciones españolas a Estados Unidos se enfrentan a una pérdida de competitividad del 20%, cifra que procede de la superposición del arancel universal del 10% y de la apreciación del euro frente al dólar, también en el entorno del 10%[2]. En segundo lugar, las previsiones se hacen bajo el supuesto de no entrada en vigor de los aranceles recíprocos, al tiempo que excluyen la posibilidad de fuertes represalias europeas.

Finalmente, se anticipa una ofensiva comercial en Europa de China, para intentar compensar la pérdida de cuota del mercado norteamericano. Para ello, se hace el supuesto de un incremento de la elasticidad de importaciones desde el 0,8 en 2024 hasta el 1,2 durante el periodo de previsión, coincidiendo este último valor con la media histórica.

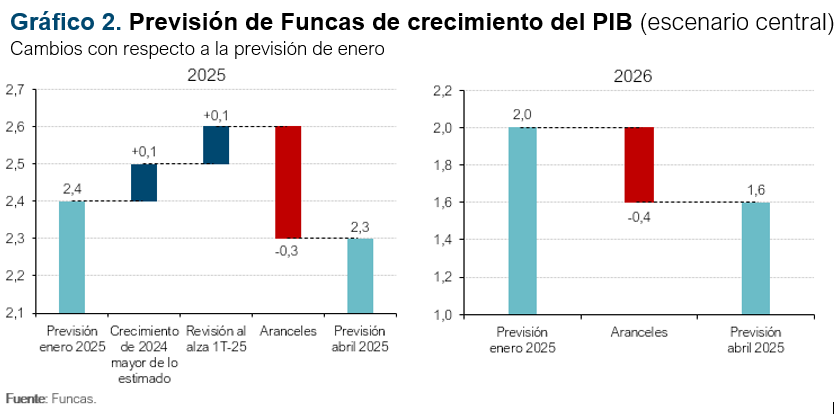

Bajo estos supuestos, y sin tener en cuenta los efectos potenciales de la incertidumbre en la inversión empresarial (véase más abajo), se estima que la economía española crecerá un 2,3% este año, una décima menos que en la anterior previsión, y un 1,6% el que viene, cuatro décimas menos (cuadro 1). El cierre del último ejercicio, junto con un comportamiento de la economía en el primer tramo del año mejor de lo que se esperaba en las previsiones en enero, hubieran conducido a un ajuste al alza del PIB de dos décimas. Este efecto de arrastre o inercia expansiva, sin embargo, ha sido neutralizado por la entrada en vigor de los aranceles.Con todo, se estima que la guerra comercial restará tres décimas de crecimiento este año y cuatro adicionales el que viene (gráfico 2).

Casi la mitad de la desaceleración de la actividad en 2026 se debería al impacto directo de los aranceles en las exportaciones (2,5 décimas)[3], y, el resto (4,5 décimas), a la ralentización de la economía norteamericana y sus derivadas en el comercio internacional, particularmente en los mercados europeos.

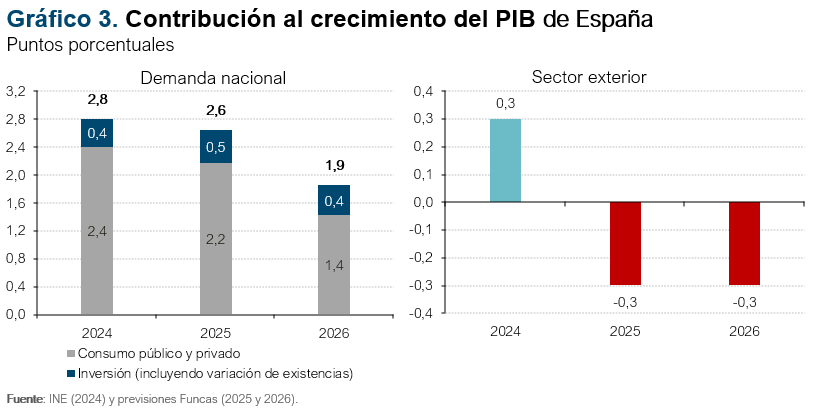

El crecimiento será menos equilibrado que en años anteriores, ya que procederá solo de la demanda interna, cuya aportación será de 2,6 puntos en 2025 y 1,9 en 2026 (valores una décima por encima de la previsión de enero). El sector exterior, por su parte, restará tres décimas tanto en 2025 como en 2026 (respectivamente una décima menos y tres décimas menos que en la anterior previsión).

Dentro de la demanda interna destaca el fuerte avance del consumo, contrastando con la debilidad de la inversión, particularmente en el segmento de bienes de equipo, el más sensible al deterioro del entorno internacional (gráfico 3). El consumo privado crecerá a un ritmo elevado, sostenido por el incremento de la renta disponible de los hogares y el desembolso de una parte del ahorro acumulado en los dos últimos años. Se espera también un aumento adicional del consumo público, aunque menos vigoroso que en ejercicios anteriores por la situación de prórroga presupuestaria y el sistema de entregas a cuenta a las administraciones territoriales: este año las compensaciones en virtud de dicho sistema serán relativamente limitadas, aportando menos laxitud al gasto autonómico que en ejercicios anteriores. Además, es previsible una cierta recuperación de la inversión residencial, en un entorno de fuerte demanda de vivienda.

La escalada proteccionista hará mella en las exportaciones, sobre todo de bienes, lastradas por la elevación de los aranceles. Las exportaciones de servicios no turísticos perderán algo de vigor, en consonancia con la desaceleración de los mercados internacionales. Y el turismo crecerá menos que en años anteriores, habida cuenta de los fenómenos de saturación que se han registrado durante la temporada veraniega. Pese a ello, se alcanzaría un nuevo récord de afluencia de viajeros extranjeros. Por otra parte, como ya mencionado, se prevé una evolución de las importaciones más acorde con la elasticidad histórica, contribuyendo también a la detracción de actividad del sector exterior.

Salvo eventos inesperados, la reducción de la inflación debería afianzarse, como consecuencia de la moderación de los precios de los productos importados. Esto se explica principalmente por la apreciación del euro, el abaratamiento de los hidrocarburos y la mayor entrada de productos importados, en un contexto de competencia exacerbada por el cierre de facto del mercado norteamericano a las exportaciones procedentes de Asia. Por otra parte, el fin de las reducciones de IVA sobre los alimentos ha tenido un impacto ligeramente más acentuado de la anticipado en las previsiones de enero. Con todo, se espera un incremento del IPC del 2,3% para 2025 (en media anual) y del 1,9% en 2026, valores cercanos a la anterior previsión. Conviene sin embargo señalar que las eventuales represalias de la Unión Europea podrían alterar la senda de desinflación. De momento, este escenario es coherente con un recorte de tipos por parte del BCE, de modo que el Euribor a un año bajaría hasta el 2% a finales de año y 1,75% en 2026.

El mercado laboral seguirá expandiéndose, si bien a un ritmo inferior que en el periodo reciente. Se anticipa la creación de 360.000 empleos netos anuales durante el bienio 2025-2026, frente a un promedio de 550.000 en los dos últimos años (en términos de EPA). También se prevé una desaceleración de la población activa, ya que la escasez de vivienda actuará como cuello de botella para la inmigración y la incorporación de nueva fuerza laboral en general. La tasa de paro descenderá hasta el 10% en 2026, cinco décimas menos que en la anterior previsión (en parte por el buen cierre de 2024, que todavía se desconocía en la ronda de enero).

Tras un superávit histórico en el pasado ejercicio, el saldo por cuenta corriente se contraerá durante el periodo de previsión, si bien todavía se mantendrá en terreno positivo. Este resultado se explica por la fuerte ralentización del volumen de exportaciones y por el repunte del volumen de importaciones. El excedente exterior bajará hasta el 2,3% en 2026, es decir 1,2 puntos por debajo de la anterior previsión, todavía un nivel sólido.

Las previsiones de déficit público han sufrido pocas modificaciones. El agujero presupuestario descenderá hasta el 2,9% en 2025, y tres décimas menos sin contar los efectos de la Dana. Para el año que viene se anticipa un déficit prácticamente igual, del 2,8%. Ante la persistencia del desequilibrio y la desaceleración de la economía, la deuda pública todavía rondará el 100% del PIB, dejando poco margen de maniobra ante futuros shocks. Esta situación, junto con los planes de gasto en defensa en toda Europa, se reflejan en el rendimiento de los bonos de deuda pública –al alza frente a la previsión de enero–.

Escenario alternativo: la guerra comercial y la incertidumbre se mantienen en el horizonte de previsión

Las previsiones anteriores, que apuntan a un impacto relativamente limitado del shock comercial, se basan en que el gobierno americano no aplique en su totalidad las medidas proteccionistas y las nuevas reglas comerciales se definan en un periodo breve, dando fin a la inestabilidad actual. Aunque deseable, no es seguro que esto ocurra. En particular, es posible imaginar un escenario distinto, en que la situación de incertidumbre –con continuos anuncios, contra anuncios y rectificaciones (como se ha venido produciendo estos días)– se mantenga durante el horizonte de previsión (2025-2026) o, incluso que los aranceles recíprocos se activen. Todo ello impactaría directamente en la economía, generando un clima de incertidumbre muy adverso para las decisiones de inversión.

Es difícil estimar el efecto sobre la inversión derivado de la persistencia de un elevado grado de incertidumbre, ya que el impacto de esta variable, probablemente, no es lineal, sino que se incrementa en momentos de tensión extraordinaria, y no existen precedentes comparables a la situación actual en la historia económica reciente[4]. Pese a ello, las siguientes líneas intentan aproximar el orden de magnitud del impacto que tendría un escenario como este.

Si tomamos como referencia el comportamiento de la inversión en un momento de gran incertidumbre como fue la crisis de la deuda, en países europeos no afectados por una crisis financiera como la vivida en España, así como el comportamiento en aquella ocasión de otras variables que pueden verse afectadas por la incertidumbre global –como, por ejemplo, las exportaciones españolas de servicios turísticos–, sumado al efecto multiplicador sobre el empleo y el consumo, así como un cierto impacto sobre otras variables como la inflación –a la baja–, se puede estimar un impacto sobre el PIB de tres décimas porcentuales este año y dos décimas el año próximo. Es decir, la repercusión de la incertidumbre sobre el PIB por la vía de la inversión se concentraría en la segunda mitad de este año. Dicho impacto se añadiría al ya incorporado en el escenario central de previsiones, derivado exclusivamente de la reducción de las exportaciones por efecto directo de los aranceles, y que se ha estimado en dos décimas porcentuales este año y cuatro décimas el año próximo. Por otra parte, la repercusión sobre la inversión en construcción, para los impactos estimados, sería irrelevante, ya que esta variable sigue su propia dinámica y además los efectos de los cambios en la coyuntura tardan más tiempo en manifestarse.

Por tanto, como consecuencia de la suma de ambos efectos, en un escenario de sostenimiento de los niveles elevados de incertidumbre actuales durante el tiempo suficiente como para impactar en la inversión, el crecimiento del PIB sería del 2% en 2025 y del 1,4% en 2026, con tasas de crecimiento intertrimestrales negativas en los dos últimos trimestres de 2025.

Finalmente, el deterioro podría ser aún más profundo, particularmente si Estados Unidos entrara en recesión y la inflación repuntara con intensidad, mermando el poder adquisitivo de las familias. Este escenario, claramente indeseable para todos y cada uno de los países, depende de que se produzcan reacciones en cascada entre el desplome de la confianza, las decisiones de consumo e inversión, y el hundimiento de los mercados financieros, con salidas de capitales hacia destinos percibidos como menos hostiles (el tan temido “momento Liz Truss”). Semejante círculo vicioso nos parece poco probable, pero, de generarse, sería difícil de revertir.

Cuadro 1

Previsiones económicas para España 2025-2026

Variación anual en porcentaje, salvo indicación en contrario

2008-2013 | 2014-2019 | 2020-2023 | ||||||

|---|---|---|---|---|---|---|---|---|

| PIB y agregados, precios constantes | ||||||||

| PIB | -1,3 | 2,6 | 0,9 | 3,2 | 2,3 | 1,6 | -0,1 | -0,4 |

| Consumo final hogares e ISFLSH | -2,1 | 2,2 | 0,1 | 2,9 | 3,1 | 2,0 | 0,1 | 0,4 |

| Consumo final administraciones públicas | 0,6 | 1,2 | 3,2 | 4,1 | 2,2 | 1,5 | -0,2 | 0,0 |

| Formación bruta de capital fijo | -7,5 | 5,0 | -0,4 | 3,0 | 2,5 | 2,2 | 0,4 | -1,0 |

| Construcción | -10,5 | 5,2 | -0,8 | 3,5 | 2,9 | 2,7 | -0,1 | -0,3 |

| Equipo y otros productos | -2,9 | 4,7 | 0,1 | 2,4 | 2,1 | 1,6 | 0,9 | -1,7 |

| Exportación bienes y servicios | 1,6 | 4,0 | 1,6 | 3,1 | 1,7 | 1,1 | -0,7 | -2,1 |

| Importación bienes y servicios | -4,4 | 4,4 | 1,3 | 2,4 | 2,9 | 2,1 | -0,6 | -0,9 |

| Demanda nacional (aportación en puntos porcentuales) | -3,1 | 2,6 | 0,9 | 2,8 | 2,6 | 1,9 | 0,0 | 0,1 |

| Saldo exterior (aportación en puntos porcentuales) | 1,8 | 0,0 | 0,0 | 0,3 | -0,3 | -0,3 | -0,1 | -0,5 |

| PIB precios corrientes: - miles de mill. de euros | -- | -- | -- | 1591,6 | 1666,7 | 1721,7 | -- | -- |

| - % variación | -0,8 | 3,4 | 4,6 | 6,2 | 4,7 | 3,3 | 0,0 | -0,7 |

| Inflación, empleo y paro | ||||||||

| Deflactor del PIB | 0,5 | 0,8 | 3,6 | 3,0 | 2,3 | 1,7 | 0,1 | -0,2 |

| Deflactor del consumo de los hogares | 1,7 | 0,7 | 3,5 | 4,1 | 2,3 | 1,8 | -0,3 | -0,1 |

| Remuneración por asalariado e.t.c | 2,4 | 1,2 | 3,3 | 4,7 | 2,9 | 2,1 | 0,0 | 0,1 |

| Empleo (EPA) | -3,0 | 2,4 | 1,7 | 2,2 | 2,1 | 1,2 | 0,4 | 0,2 |

| Tasa de paro (EPA, % de la pob. activa) | 20,2 | 18,8 | 13,9 | 11,3 | 10,5 | 10,0 | -0,4 | -0,5 |

| Equilibrios financieros (porcentaje del PIB) | ||||||||

| Tasa de ahorro nacional | 19,0 | 21,9 | 22,7 | 23,5 | 23,4 | 23,1 | 0,1 | -1,0 |

| Tasa de inversión nacional | 21,8 | 19,6 | 21,5 | 20,5 | 20,6 | 20,8 | 0,2 | 0,2 |

| Saldo cta. cte. frente al resto del mundo | -2,8 | 2,3 | 1,1 | 3,0 | 2,8 | 2,3 | -0,1 | -1,2 |

| Cap. (+) o nec. (-) de financiación de la nación | -2,4 | 2,7 | 2,0 | 4,2 | 3,9 | 3,3 | 0,1 | -0,7 |

| Cap. (+) o nec. (-) de financiación de las AA.PP. | -9,0 | -4,0 | -6,2 | -3,2 | -2,9 | -2,8 | 0,0 | 0,1 |

| Deuda pública según PDE | 68,7 | 101,3 | 112,4 | 101,8 | 100,0 | 99,8 | -0,7 | -0,1 |

| Otras variables | ||||||||

| PIB real per cápita | -1,8 | 2,4 | 0,2 | 2,2 | 1,6 | 1,1 | -0,1 | -0,4 |

| PIB Eurozona | -0,3 | 1,9 | 0,9 | 0,8 | 0,7 | 1,0 | -0,5 | -0,5 |

| Tasa de ahorro hogares (% de la RDB) | 9,3 | 7,2 | 13,2 | 13,6 | 12,0 | 11,5 | -0,2 | -0,4 |

| Deuda bruta hogares (% de la RDB) | 127,7 | 100,5 | 83,4 | 67,7 | 66,1 | 64,7 | 0,4 | 0,4 |

| Deuda bruta consolidada soc. no financieras (% del PIB) | 112,4 | 84,7 | 78,4 | 63,5 | 61,9 | 60,5 | -0,6 | -0,3 |

| EURIBOR 12 meses (% media anual) | 1,90 | 0,01 | 1,04 | 3,27 | 2,03 | 1,75 | -0,67 | -0,50 |

| Rendimiento deuda pública 10 años (% media anual) | 4,74 | 1,58 | 1,60 | 3,15 | 3,21 | 3,12 | 0,01 | 0,30 |

Fuentes: 2008-2024: INE y BE; Previsiones 2025-2026: Funcas.

Cuadro 2

Previsiones trimestrales para la economía española 2025-2026

Variación en porcentaje, salvo indicación en contrario

| 2018 | 2,4 | 1,7 | 2,1 | 6,5 | 1,7 | 3,9 | 3,0 | -0,6 | 2,7 | 15,3 |

| 2019 | 2,0 | 1,1 | 2,2 | 4,9 | 2,3 | 1,3 | 1,6 | 0,4 | 2,3 | 14,1 |

| 2020 | -10,9 | -12,1 | 3,5 | -8,9 | -20,1 | -15,1 | -8,8 | -2,2 | -2,9 | 15,5 |

| 2021 | 6,7 | 7,1 | 3,6 | 2,6 | 13,4 | 15,0 | 6,9 | -0,3 | 3,3 | 14,9 |

| 2022 | 6,2 | 4,8 | 0,6 | 3,3 | 14,3 | 7,7 | 3,9 | 2,3 | 3,6 | 13,0 |

| 2023 | 2,7 | 1,8 | 5,2 | 2,1 | 2,8 | 0,3 | 1,7 | 1,0 | 3,1 | 12,2 |

| 2024 | 3,2 | 2,9 | 4,1 | 3,0 | 3,1 | 2,4 | 2,8 | 0,3 | 2,2 | 11,3 |

| 2025 | 2,3 | 3,1 | 2,2 | 2,5 | 1,7 | 2,9 | 2,6 | -0,3 | 2,1 | 10,5 |

| 2026 | 1,6 | 2,0 | 1,5 | 2,2 | 1,1 | 2,1 | 1,9 | -0,3 | 1,2 | 10,0 |

| 2023 I | 0,7 | 1,2 | 1,1 | 3,9 | 1,0 | 2,3 | 0,9 | -0,3 | 1,2 | 13,4 |

| II | 0,2 | 0,8 | 1,8 | 0,0 | -0,4 | 0,4 | 0,6 | -0,3 | 1,4 | 11,7 |

| III | 0,7 | 0,8 | 1,5 | -0,5 | -1,5 | -1,4 | 0,7 | 0,0 | 0,6 | 11,9 |

| IV | 0,7 | 0,2 | 0,6 | 1,2 | 1,6 | 1,1 | 0,5 | 0,2 | 0,4 | 11,8 |

| 2024 I | 1,0 | 0,4 | 0,9 | 1,5 | 2,1 | 1,0 | 0,5 | 0,5 | 0,5 | 12,3 |

| II | 0,8 | 1,1 | 0,3 | 0,7 | 0,5 | 0,5 | 0,8 | 0,0 | 0,4 | 11,3 |

| III | 0,8 | 1,2 | 2,3 | -1,3 | 0,4 | 1,0 | 0,9 | -0,2 | 0,4 | 11,2 |

| IV | 0,8 | 1,0 | 0,3 | 3,5 | 0,1 | 1,4 | -0,1 | 0,9 | 0,8 | 10,6 |

| 2025 I | 0,7 | 0,8 | 0,2 | -0,4 | 0,9 | 0,3 | 0,4 | 0,3 | 0,7 | 11,1 |

| II | 0,4 | 0,4 | 0,3 | 0,6 | 0,3 | 0,5 | 0,4 | 0,0 | 0,4 | 10,1 |

| III | 0,3 | 0,5 | 0,3 | 0,3 | 0,3 | 0,7 | 0,4 | -0,1 | 0,2 | 10,4 |

| IV | 0,2 | 0,4 | 0,3 | 1,0 | -0,1 | 0,7 | 0,5 | -0,3 | 0,2 | 10,2 |

| 2023 I | 3,9 | 1,7 | 3,4 | 1,9 | 9,0 | 1,8 | 1,2 | 2,7 | 2,2 | -- |

| II | 2,4 | 1,0 | 6,0 | 1,7 | 1,8 | -1,5 | 1,1 | 1,3 | 3,2 | -- |

| III | 2,2 | 1,4 | 6,4 | 0,3 | 0,0 | -1,3 | 1,6 | 0,5 | 3,4 | -- |

| IV | 2,3 | 3,0 | 5,0 | 4,7 | 0,7 | 2,3 | 2,8 | -0,4 | 3,6 | -- |

| 2024 I | 2,6 | 2,2 | 4,9 | 2,3 | 1,8 | 1,0 | 2,3 | 0,3 | 3,0 | -- |

| II | 3,2 | 2,6 | 3,4 | 3,0 | 2,7 | 1,1 | 2,5 | 0,7 | 2,0 | -- |

| III | 3,3 | 3,0 | 4,2 | 2,2 | 4,7 | 3,7 | 2,8 | 0,5 | 1,8 | -- |

| IV | 3,4 | 3,8 | 4,0 | 4,5 | 3,2 | 4,0 | 3,6 | -0,2 | 2,2 | -- |

| 2025 I | 3,1 | 4,2 | 3,3 | 2,4 | 2,0 | 3,3 | 3,4 | -0,4 | 2,3 | -- |

| II | 2,6 | 3,5 | 3,3 | 2,3 | 1,8 | 3,2 | 3,0 | -0,4 | 2,3 | -- |

| III | 2,1 | 2,7 | 1,3 | 3,9 | 1,7 | 2,9 | 2,4 | -0,3 | 2,1 | -- |

| IV | 1,5 | 2,1 | 1,2 | 1,4 | 1,5 | 2,2 | 1,7 | -0,2 | 1,5 | -- |

Fuentes: INE y previsiones de Funcas (zona sombreada).

[1] Para un análisis de la evolución reciente de la economía de Estados Unidos, véase: https://www.funcas.es/articulos/perspectivas-economicas-de-ee-uu-tras-la-llegada-de-la-nueva-administracion/

[2] Si bien algunos sectores, como el farmacéutico, están de momento exentos, otros como el acero, el aluminio y el automóvil se enfrentan a un gravamen específico. Por otra parte, la Administración Trump ha anunciado que la exención de las importaciones de productos farmacéuticos a efectos del arancel universal es provisional.

[3] Para esta estimación, véase la nota de Funcas: “El impacto en la economía española de los aranceles decretados por EE. UU.” (https://www.funcas.es/wp-content/uploads/2025/04/Nota-aranceles.pdf).

[4] Conforme a los índices de incertidumbre, esta alcanzó niveles máximos en España durante la crisis de la deuda de 2012 y en 2020. Pero fueron situaciones de una naturaleza diferente, y existieron otros factores adicionales al de la incertidumbre actuando sobre la inversión –la paralización de los flujos de crédito por la crisis financiera y el elevado endeudamiento de las empresas en 2012– que no están presentes en la coyuntura actual.