Previsiones económicas para España 2023-2025

Fecha: 18 de enero de 2024

Evolución reciente de la economía española

La economía española tuvo en 2023 un mejor comportamiento de lo previsto[1], si bien desde hace unos meses se perciben síntomas de desaceleración. Según las cifras revisadas de la Contabilidad Nacional Trimestral, el PIB avanzó un 0,3% en el tercer trimestre de 2023, manteniendo el diferencial netamente positivo con respecto a la eurozona.

El crecimiento del trimestre procedió de una aportación positiva de la demanda nacional de 0,8 puntos porcentuales, que más que compensó los 0,5 puntos porcentuales que restó el sector exterior, debido a una caída en las exportaciones superior a la ocurrida en las importaciones. De entre los componentes de la demanda nacional, el impulso procedió del consumo, tanto público como privado. Por el contrario, la inversión retrocedió, arrastrada por la de construcción, que más que compensa el crecimiento de la destinada a bienes de equipo y activos inmateriales. En cuanto al sector exterior, las exportaciones retrocedieron –al igual que ocurrió en el segundo trimestre–, tras un crecimiento prácticamente ininterrumpido desde el final de la crisis sanitaria. Las importaciones también descendieron, tanto las de bienes como las de servicios. Estas últimas continúan por debajo de los niveles prepandemia, especialmente en el caso de los servicios turísticos.

El empleo, medido en horas trabajadas, ha seguido expandiéndose. Aunque en el segundo trimestre ya superó de manera agregada el nivel previo a la pandemia, hay varios sectores en los que se encuentra aún por debajo, como son el sector primario, industria manufacturera, construcción, actividades financieras y seguros, actividades profesionales y en el sector de comercio, transporte y hostelería.

En el conjunto de los tres primeros trimestres el crecimiento en las horas trabajadas fue del 1,6%, mientras que el número de personas ocupadas creció un 3%, lo que supone un descenso en el número de horas trabajadas por persona. La productividad por hora registró un ligero avance en el tercer trimestre, situando el crecimiento acumulado de los tres primeros trimestres en un 1%.

En cuanto al último trimestre del año, los indicadores apuntan a un crecimiento del PIB similar el registrado el trimestre anterior, si bien con diferencias entre sectores. El índice PMI de manufacturas se ha mantenido por debajo de 50, y por debajo de la media del trimestre previo, aunque claramente por encima del de la eurozona. En los servicios, por su parte, indicadores como el PMI, pernoctaciones y llegada de turistas muestran una mejoría. Por último, en la construcción, los indicadores de visados y licitación apuntan a una desaceleración.

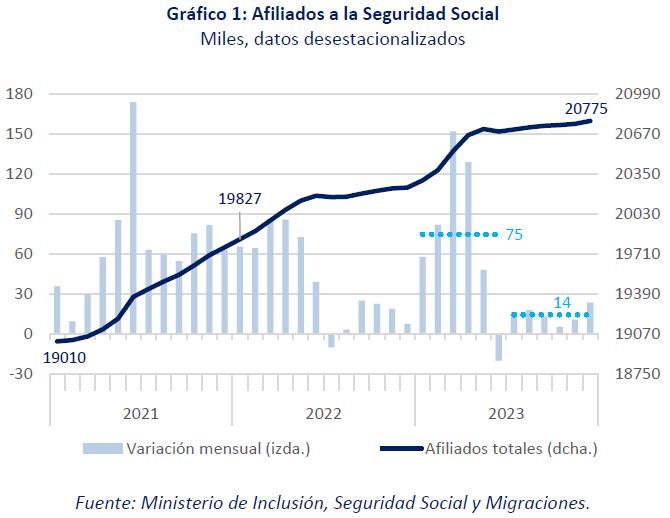

Los afiliados a la Seguridad Social se incrementaron en el cuarto trimestre al mismo ritmo que en el anterior, un 0,2%, por debajo de los crecimientos registrados en la primera parte del año. A pesar de esta desaceleración, el mercado laboral mantiene su resiliencia, sin que se vislumbre de momento un cambio en esta tendencia. En el conjunto de 2023, con respecto al año previo, la afiliación total creció un 2,7%, lo que supone medio millón de afiliados más –tras haber sumado más de 1,2 millones en los dos años previos– (gráfico 1).

Los buenos resultados del mercado de trabajo, unidos al incremento de las remuneraciones salariales y de las prestaciones sociales –fundamentalmente pensiones–, han impulsado el crecimiento de la renta disponible de los hogares, a pesar del incremento en el pago de intereses. Para el conjunto del año, se estima que, descontando la inflación, la renta disponible de los hogares habrá aumentado un 6,1%, máximo de la serie histórica. Esto explica a la vez el buen comportamiento del consumo privado y el mantenimiento de una tasa de ahorro relativamente elevada.

La tasa general de inflación, tras situarse en junio en el 1,9% –el nivel más reducido desde marzo de 2021–, debido a un efecto escalón muy acusado en los productos energéticos, creció ininterrumpidamente hasta alcanzar en septiembre y octubre un 3,5%, y, posteriormente, se ha reducido hasta cerrar el año con un 3,1%. La inflación subyacente, por su parte, mantiene una tendencia descendente desde julio, situándose en diciembre en un 3,8%. Estas cifras reflejan que el proceso de desescalada de la inflación en los grandes grupos parece continuar, aunque en 2024 estará condicionada, entre otros, por el calendario de retirada de las medidas antiinflación tomadas por el gobierno.

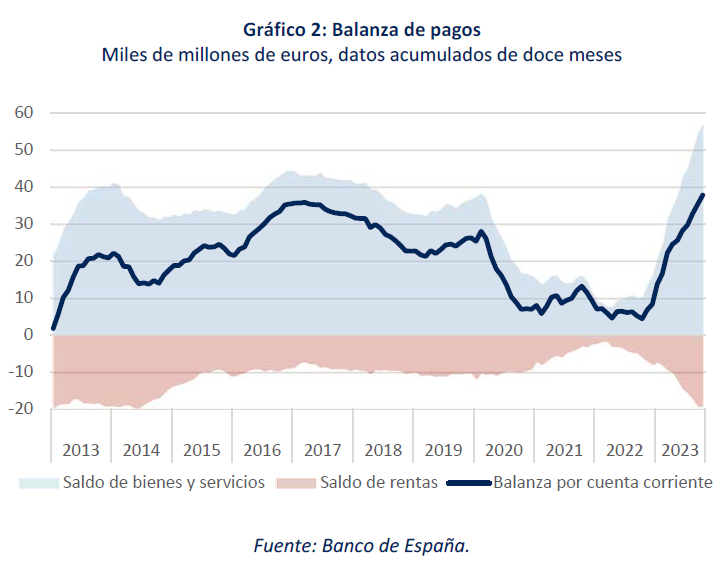

La bajada del precio del petróleo y del gas en 2023 abarató las importaciones energéticas, al igual que se moderaron los precios de las importaciones no energéticas, mientras que, por el contrario, los precios de nuestras exportaciones se mantuvieron. Fruto de esta mejora de la relación de intercambio, y del buen comportamiento del volumen de exportaciones netas, la balanza por cuenta corriente arrojó un superávit histórico de 32.700 millones de euros en los diez primeros meses del año. Este resultado refleja la reducción del déficit de la balanza comercial de bienes y el fuerte aumento del excedente de las balanzas de servicios, tanto turísticos como no turísticos (más que compensando los peores resultados del saldo de rentas, gráfico 2).

Finalmente, el déficit de las Administraciones Públicas se mantiene en cotas elevadas. El saldo acumulado hasta septiembre fue similar al registrado un año antes (-25.424 millones de euros, frente a los -26.576). La ligera mejoría refleja el incremento de la recaudación, especialmente por nuevos impuestos, IRPF, IS y cotizaciones sociales. El gasto público, por su parte, sigue expandiéndose a un ritmo elevado, especialmente en concepto de consumos intermedios, intereses, remuneración de asalariados y prestaciones sociales, entre las que destacan las pensiones. Con todo, se estima que en el periodo 2019-2023, los ingresos tributarios se habrán incrementado un 9% en términos reales (descontando la inflación), mientras que el gasto primario lo habrá hecho un 11,8%. Se trata de magnitudes difícilmente sostenibles en el tiempo.

Las empresas y los hogares destinan su excedente a la reducción de deuda

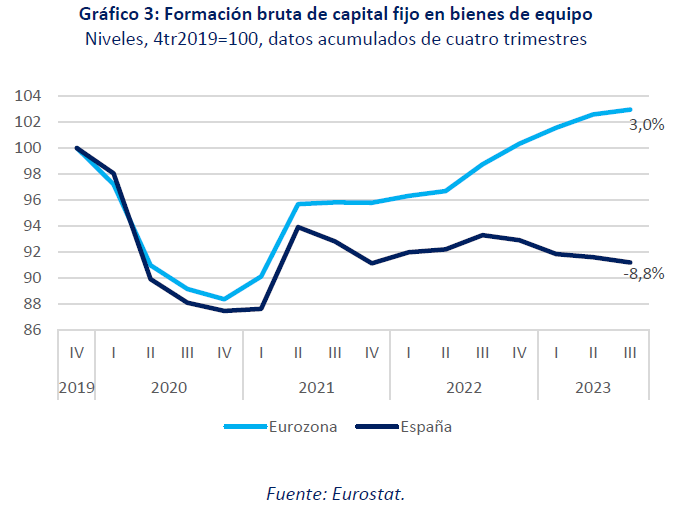

Un aspecto preocupante de la evolución reciente de la economía española es el estancamiento de la inversión en bienes de equipo, que se encuentra por debajo de los niveles prepandemia, en contraste con la trayectoria creciente que presenta en el conjunto de la eurozona, donde supera dichos niveles (gráfico 3). Si utilizamos como medida la inversión acumulada de los últimos cuatro trimestres, España es el país de la UE donde más ha caído la inversión en bienes de equipo con respecto a 2019. Por comparación, la inversión en Grecia, Italia y Portugal se ha incrementado por encima del doble dígito. Alemania aún no ha recuperado el nivel prepandemia, pero se encuentra por encima de nuestro país.

Todo ello a pesar de que España es el segundo país receptor de fondos europeos, y a pesar de que el nivel de endeudamiento de las empresas españolas es inferior a la media europea, de modo que el impacto negativo de la subida de los tipos de interés sobre los resultados empresariales es menor y existe un mayor margen para financiar inversión mediante nuevo endeudamiento.

El volumen de inversión realizado por las sociedades no financieras en 2022 y hasta el tercer trimestre de 2023 (periodo para el que se dispone de datos) fue sensiblemente inferior a sus beneficios no distribuidos, o renta disponible. Esto ha supuesto la generación de un cuantioso excedente financiero (capacidad de financiación), superior, en relación al PIB, al generado de media por las empresas de la eurozona.

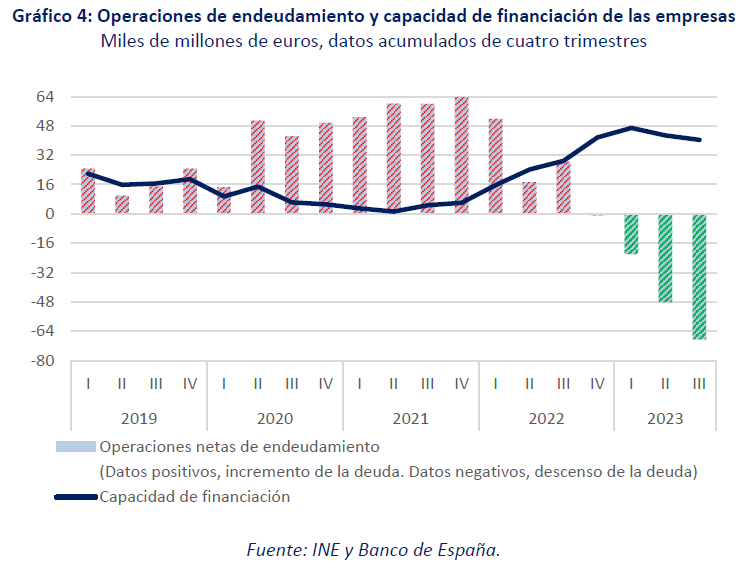

Dicho excedente financiero fue destinado, especialmente en 2023, al pago de deuda. En los cuatro trimestres acumulados hasta el tercero, las operaciones netas de endeudamiento de las empresas no financieras ascendían a -68,5 mil millones de euros (-29,2 miles de millones en términos consolidados, es decir, excluyendo las operaciones entre sociedades). Incluso estas redujeron activos financieros para destinar más recursos al pago de deuda (gráfico 4). En contraste, en el conjunto de la eurozona, hasta el segundo trimestre del año, las operaciones netas de endeudamiento eran positivas, es decir, las empresas europeas siguen asumiendo préstamos o pasivos para financiar sus inversiones.

El volumen de deuda viva de las empresas españolas sigue siendo superior al de 2019 en términos nominales, debido al incremento registrado durante la pandemia. Sin embargo, la tendencia es distinta cuando la deuda se compara con la evolución de la economía: la ratio deuda/PIB ascendía en el tercer trimestre al 65,5%, el registro más bajo desde 2002. En comparación, la media de la eurozona (en el segundo trimestre) era del 68,8%. De entre los grandes países del área, destacan Dinamarca y Países Bajos, cuya ratio se encuentra por encima de 100%. Alemania e Italia tienen una ratio inferior a la española, y, Francia, superior.

Pese a todo lo anterior, conviene señalar la heterogeneidad de las empresas españolas, como se desprende de la central de balances del Banco de España.[2] Asimismo, los datos del ICO muestran que algunas corporaciones han acumulado retrasos en la devolución de los préstamos concedidos durante la pandemia, de modo que existen importantes excepciones a la tendencia general de desendeudamiento empresarial. Los créditos ICO en vigilancia especial o dudosos alcanzaron el 30% en junio del 2023.[3]

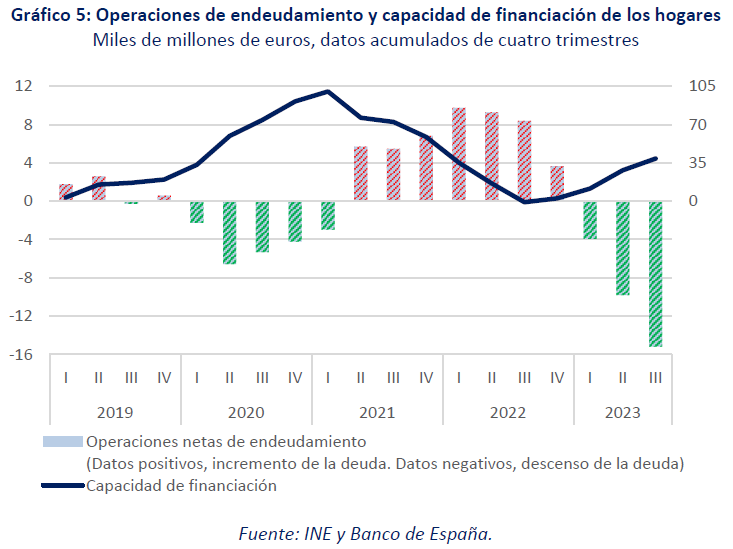

Los hogares, por su parte, mantuvieron una tasa de ahorro elevada hasta el tercer trimestre, superior a las cifras registradas en el periodo anterior a la pandemia, lo que les ha permitido incrementar de forma intensa su excedente financiero. La capacidad de financiación acumulada de cuatro trimestres ascendía a 38,8 miles de millones en el tercer trimestre de 2023, la cifra más elevada de la serie histórica si excluimos el periodo de la pandemia (cuando alcanzó niveles extraordinarios debido al ahorro “forzoso”). En relación al PIB, dicha cuantía representaba el 2,7%, cifra muy semejante a la contabilizada por el conjunto de los hogares europeos en el mismo periodo. Dentro de la eurozona destacan Alemania, cuyos hogares registraron una capacidad de financiación del 5,8% del PIB, y Francia con un 4,6%. En Italia el excedente de las familias fue nulo.

Una parte de este excedente fue destinada a la reducción de deuda (las operaciones netas de financiación acumuladas hasta el tercer trimestre ascendieron a -15,2 miles de millones de euros), y, otra parte se destinó a la adquisición de activos financieros (gráfico 5). Los hogares europeos, en contraste, han presentado unas operaciones de financiación positivas hasta el segundo trimestre (incremento de la deuda), si bien en tendencia decreciente. La deuda de los hogares españoles ascendía al 48% del PIB en el tercer trimestre, la ratio más baja también desde 2002. En la eurozona dicha ratio ascendía al 55%. De entre las grandes economías, solo Italia tenía una ratio inferior a la española. Países Bajos era el país con la ratio más elevada.

Previsiones para 2023-2025

Para el conjunto del 2023, se prevé un crecimiento del 2,4%, sin cambios con respecto a la anterior previsión, pero significativamente mejor de lo anticipado a inicios del pasado año. Este resultado procede, sin embargo, del fuerte tirón de la actividad durante el primer semestre, ya que desde entonces el PIB avanza a tasas moderadas.

Para este año, las previsiones parten de la hipótesis de un mantenimiento de los precios energéticos en torno a sus niveles actuales. Es decir, el abaratamiento registrado durante el pasado ejercicio no se revertiría. Por otra parte, se supone que la política macroeconómica será más restrictiva que en el periodo reciente: a la política monetaria (las subidas sucesivas de tipos de interés ejercerán su máximo impacto en los próximos meses) se une ahora la fiscal, dejando atrás el importante impulso expansivo del periodo reciente (el único apoyo coyuntural que permanece procederá de los fondos europeos). Estas previsiones también incorporan la reversión de algunas de las medidas antiinflación de años anteriores, como los recortes de IVA y de otros impuestos. Finalmente, el contexto exterior seguirá siendo relativamente desfavorable, por la atonía de los intercambios a nivel global y la persistencia de fuertes incertidumbres geopolíticas.

En base a estas hipótesis, la desaceleración debería persistir a corto plazo. Así pues, se prevé un avance del PIB del 1,5% en 2024 (igual que en la anterior previsión). La ralentización procederá en parte de la demanda interna, con una aportación de 1,6 décimas, cinco menos que en 2023. Destaca la pérdida de ritmo del consumo, particularmente el público, pero también el privado, por el menor ritmo tendencial de creación de empleo y el acuerdo de moderación salarial. La inversión residencial también acusará un debilitamiento, contrarrestando el ligero repunte previsto de la inversión en equipamiento, en línea con la mejora del ritmo de ejecución de los fondos europeos.

La demanda externa acusará el entorno internacional, de modo que restará una décima de crecimiento, frente a la aportación de tres décimas estimada para 2023. Los mercados de exportación reflejarán la debilidad de la economía europea, con una Alemania prácticamente en recesión. Por otra parte, se prevé una recuperación de las importaciones, tras el bache del año pasado y en línea con la elasticidad de estos últimos años.

Habida cuenta del menor tirón de la demanda, y de la ausencia de un nuevo shock energético tal y como se ha supuesto, la desinflación debería afianzarse en 2024 –si bien sin alcanzar los objetivos del BCE al menos hasta el año que viene. El deflactor del PIB, la variable que mejor mide las tendencias subyacentes, aumentará un 3,5%, dos puntos menos que el año pasado. La moderación procede tanto de los costes salariales como de los excedentes empresariales. La desinflación será menos pronunciada en términos de IPC, con un incremento del 3,1% este año, cuatro décimas menos que en 2023. La reversión de las medidas antiinflación se traduce en un incremento de los precios al consumo (estimado en seis décimas) sin afectar directamente los precios de producción. En 2025, tanto el deflactor del PIB como el IPC se aproximarán al objetivo del 2%.

La desinflación creará un terreno propicio al descenso de los tipos de interés a partir del verano. Se anticipa un descenso de la facilidad de depósitos del BCE hasta el 3,25% a finales de año y del Euribor hasta el 3%. Si bien se trata todavía de valores en terreno contractivo, el cambio de tendencia favorecerá una progresiva mejora de las expectativas económicas en el transcurso del año tanto en España como en el resto de la zona euro.

Todo ello debería generar un efecto de arrastre favorable de cara al año que viene. Se prevé que el crecimiento del PIB se eleve hasta el 2% en 2025. La inversión debería recuperar algo de dinamismo, gracias al cambio de tendencia en los tipos de interés y al bajo nivel de endeudamiento de las empresas. También se anticipa un repunte de las exportaciones, aprovechando la recuperación esperada de la eurozona. En todo caso, España seguirá creciendo por encima de la media europea.

Este diferencial favorable de crecimiento está respaldado por dos importantes factores de resistencia, a saber el mercado laboral y la competitividad de las empresas españolas frente al exterior. El ciclo de creación de empleo proseguirá, permitiendo una reducción de la tasa de paro hasta el 11,2% a finales de 2024, un nivel todavía muy elevado en comparación europea. Si bien el desempleo sería mayor que en la anterior previsión, la revisión refleja un ajuste al alza de la población activa, principalmente por la incorporación de trabajadores extranjeros. Para 2025, se anticipa un descenso adicional de la tasa de paro hasta el 10,6%.

El superávit externo, otro factor de resistencia, se consolidará durante todo el periodo de previsión gracias al favorable posicionamiento competitivo de las exportaciones. La balanza por cuenta corriente arrojará un excedente cercano al 2,5% del PIB, y la capacidad de financiación total, que se obtiene sumando las transferencias en concepto de los fondos europeos a la balanza por cuenta corriente, será aún más positiva.

La ralentización de la economía en 2024, junto con el incremento de las cargas financieras generado por la subida de los tipos de interés, dificultarán la corrección de los desequilibrios presupuestarios. A falta de ajustes, el déficit se situará en el 3,5% del PIB en 2024 y la deuda pública superará el 107%, por encima de los niveles permitidos por las reglas fiscales europeas. El repunte de la actividad previsto para 2025 ayudará a contener el agujero presupuestario, que todavía se situaría en el 3,3%, mientras que la deuda bajaría apenas un punto porcentual.

Riesgos

El principal riesgo sigue siendo a la baja. A corto plazo, la intensificación de las tensiones en torno al mar Rojo podría desencadenar una nueva disrupción de las cadenas de suministro y de los intercambios comerciales, dificultando el proceso de desinflación. Los fletes marítimos ya se han multiplicado por 3,4 en los últimos dos meses, algo que de persistir podría generar un nuevo shock de costes de producción. Ante el riesgo de interrupción de la desescalada de los precios, el BCE podría mantener su arsenal monetario, desmintiendo la hipótesis de recorte de tipos incorporada en estas previsiones. Un encarecimiento de los costes financieros más pronunciado de lo que se contempla en el escenario central plantearía un riesgo mayor de impago para los sectores más vulnerables y de sacudidas en los mercados financieros.

A medio y largo plazo, la persistencia de un déficit público elevado es un factor de vulnerabilidad para la economía española, en un contexto de reactivación de las reglas fiscales europeas y de retirada del apoyo del banco central, tanto en materia de tipos como de compra de deuda.

Por otra parte, si bien la deuda privada ha alcanzado valores reducidos a nivel agregado, algunas empresas y sectores se enfrentan a cargas financieras elevadas, en un contexto de tipos de interés altos en relación a la era de relajación monetaria. Finalmente, preocupa la atonía de la inversión en bienes de equipo, una circunstancia que no ayuda a alentar las perspectivas de crecimiento de la productividad de la economía española, y que plantea un desafío de cara al impacto macroeconómico de los fondos europeos.

[1] Torres, R. y Fernández, M.J. (2023): “Previsiones económicas para España 2023-2024”; Cuadernos de Información Económica, nº 295, julio-agosto 2023.

[2] Véase Banco de España (2023), Central de Balances. Resultados de las empresas no financieras 2022. www.bde.es/f/webbe/SES/Secciones/Publicaciones/PublicacionesAnuales/CentralBalances/22/Fich/ceba22.pdf

[3] Véase el último informe de estabilidad financiera del Banco de España. www.bde.es/f/webbe/Secciones/Publicaciones/InformesBoletinesRevistas/InformesEstabilidadFinancera/23/IEF_Otono2023.pdf

Cuadro 1

PREVISIONES ECONÓMICAS PARA ESPAÑA, 2023-25

Tasas de variación anual en porcentaje, salvo indicación en contrario

| 1. PIB y agregados, precios constantes strong> | ||||||||

| PIB | -1,3 | 2,6 | 5,8 | 2,4 | 1,5 | 2,0 | 0,0 | 0,0 |

| Consumo final hogares e ISFLSH | -2,1 | 2,2 | 4,7 | 2,3 | 2,1 | 2,0 | 0,1 | 0,0 |

| Consumo final administraciones públicas | 0,9 | 1,3 | -0,2 | 2,6 | 0,4 | 0,7 | 0,2 | -0,3 |

| Formación bruta de capital fijo | -7,6 | 4,8 | 2,4 | 1,8 | 1,7 | 3,3 | -0,6 | 0,0 |

| Construcción | -10,7 | 4,9 | 2,6 | 3,2 | 1,7 | 3,2 | -1,2 | -0,1 |

| Equipo y otros productos | -2,7 | 4,8 | 2,2 | 0,2 | 1,8 | 3,5 | 0,2 | 0,2 |

| Exportación bienes y servicios | 1,8 | 3,9 | 15,2 | 1,4 | 1,2 | 2,4 | -1,7 | -0,5 |

| Importación bienes y servicios | -4,0 | 4,4 | 7,0 | 0,7 | 1,6 | 2,4 | -1,4 | -0,1 |

| Demanda nacional (b) | -3,1 | 2,6 | 2,9 | 2,1 | 1,6 | 1,9 | 0,1 | 0,1 |

| Saldo exterior (b) | 1,8 | 0,0 | 2,9 | 0,3 | -0,1 | 0,1 | -0,1 | -0,1 |

| PIB precios corrientes: - miles de mill. de euros | -- | -- | 1346,4 | 1460,3 | 1531,6 | 1597,9 | -- | -- |

| - % variación | -0,8 | 3,4 | 10,2 | 8,5 | 4,9 | 4,3 | 0,5 | -0,2 |

| 2. Inflación, empleo y paro strong> | ||||||||

| Deflactor del PIB | 0,5 | 0,8 | 4,1 | 5,9 | 3,3 | 2,3 | 0,4 | -0,2 |

| Deflactor del consumo de los hogares | 1,7 | 0,7 | 6,5 | 4,1 | 3,1 | 2,4 | 0,2 | -0,5 |

| Empleo total (Cont. Nac., p.t.e.t.c.) | -3,4 | 2,6 | 3,7 | 3,1 | 1,3 | 1,3 | 1,2 | 0,4 |

| Remuneración por asalariado e.t.c | 2,4 | 0,9 | 2,9 | 5,2 | 3,0 | 2,7 | 0,3 | -0,9 |

| Tasa de paro (EPA, % de la pob. activa) | 20,2 | 18,8 | 12,9 | 12,1 | 11,5 | 10,6 | 0,2 | 0,5 |

| 3. Equilibrios financieros (porcentaje del PIB) strong> | ||||||||

| Tasa de ahorro nacional | 18,8 | 21,7 | 22,1 | 23,1 | 23,0 | 23,2 | -0,2 | 0,3 |

| - del cual, ahorro privado | 22,9 | 23,6 | 24,1 | 24,2 | 23,7 | 23,8 | -0,8 | -0,2 |

| Tasa de inversión nacional | 21,7 | 19,4 | 21,5 | 20,5 | 20,6 | 20,8 | -0,5 | -0,2 |

| - de la cual, inversión privada | 17,7 | 17,2 | 18,7 | 17,7 | 17,8 | 17,9 | -0,7 | -0,5 |

| Saldo cta. cte. frente al resto del mundo | -2,9 | 2,3 | 0,6 | 2,5 | 2,4 | 2,4 | 0,3 | 0,5 |

| Cap. (+) o nec. (-) de financiación de la nación | -2,4 | 2,7 | 1,5 | 3,4 | 3,2 | 3,0 | 0,3 | 0,5 |

| - Sector privado | 6,6 | 6,8 | 6,3 | 7,4 | 6,6 | 6,3 | 0,1 | 0,3 |

| - Saldo AA.PP. | -9,0 | -4,1 | -4,7 | -4,0 | -3,5 | -3,3 | 0,1 | 0,1 |

| Deuda pública según PDE | 69,0 | 101,9 | 111,6 | 108,4 | 107,4 | 106,4 | 0,9 | 1,4 |

| 4. Otras variables | ||||||||

| PIB Eurozona | -0,2 | 1,9 | 3,4 | 0,5 | 0,7 | 1,3 | -0,1 | -0,2 |

| Tasa de ahorro hogares (% de la RDB) | 8,8 | 6,7 | 7,6 | 10,9 | 8,7 | 7,9 | 2,7 | 2,0 |

| Deuda bruta hogares (% de la RDB) | 128,5 | 101,6 | 84,6 | 74,3 | 71,1 | 67,9 | -3,8 | -3,4 |

| Deuda bruta consolidada soc. no financieras (% del PIB) | 112,7 | 81,6 | 71,2 | 65,1 | 61,6 | 58,6 | -0,5 | -0,4 |

| EURIBOR 12 meses (% media anual) | 1,90 | 0,01 | 1,09 | 3,86 | 3,44 | 2,66 | -0,05 | -0,76 |

| Rendimiento deuda pública 10 años (% media anual) | 4,74 | 1,58 | 2,19 | 3,48 | 2,92 | 2,58 | -0,12 | -1,08 |

(a) Variación en puntos porcentuales entre las previsiones actuales y las anteriores.

(b) Aportación al crecimiento del PIB, en puntos porcentuales.

Fuentes: 2008-2022: INE y BE; Previsiones 2023-2025: Funcas.

Cuadro 2

PREVISIONES TRIMESTRALES PARA LA ECONOMÍA ESPAÑOLA

Variación en % a precios constantes, salvo indicación en contrario

Previsiones en zona sombreada

| 2015 | 3,4 | 2,7 | 1,0 | 4,1 | 4,7 | 5,3 | 3,4 | 0,0 | 3,2 | 22,1 |

| 2016 | 3,4 | 2,8 | 1,7 | 3,2 | 4,9 | 3,0 | 2,7 | 0,7 | 2,8 | 19,6 |

| 2017 | 2,9 | 2,8 | 0,8 | 5,4 | 5,8 | 5,6 | 2,5 | 0,3 | 2,9 | 17,2 |

| 2018 | 3,0 | 2,5 | 2,6 | 8,5 | 2,9 | 6,0 | 3,9 | -0,9 | 2,2 | 15,3 |

| 2019 | 2,0 | 1,1 | 1,9 | 4,5 | 2,2 | 1,3 | 1,6 | 0,4 | 3,3 | 14,1 |

| 2020 | -11,2 | -12,3 | 3,6 | -9,0 | -20,1 | -15,0 | -9,0 | -2,2 | -6,5 | 15,5 |

| 2021 | 6,4 | 7,1 | 3,4 | 2,8 | 13,5 | 14,9 | 6,6 | -0,2 | 7,1 | 14,8 |

| 2022 | 5,8 | 4,7 | -0,2 | 2,4 | 15,2 | 7,0 | 2,9 | 2,9 | 3,7 | 12,9 |

| 2023 | 2,4 | 2,3 | 2,6 | 1,8 | 1,4 | 0,7 | 2,1 | 0,3 | 3,1 | 12,1 |

| 2024 | 1,5 | 2,1 | 0,4 | 1,7 | 1,2 | 1,6 | 1,6 | -0,1 | 1,3 | 11,5 |

| 2025 | 2,0 | 2,0 | 0,7 | 3,3 | 2,4 | 2,4 | 1,9 | 0,1 | 1,3 | 10,6 |

| Tasa de paro | ||||||||||

| 2022 I | 0,3 | -0,1 | -0,2 | 2,7 | 3,7 | 2,2 | -0,3 | 0,6 | -0,1 | 13,6 |

| II | 2,5 | 1,4 | -1,3 | 0,0 | 6,9 | 0,2 | 0,0 | 2,5 | -0,1 | 12,5 |

| III | 0,5 | 2,5 | 1,4 | 0,7 | -2,6 | -0,7 | 1,3 | -0,8 | 2,0 | 12,7 |

| IV | 0,5 | -1,5 | 1,6 | -3,6 | 0,6 | -1,6 | -0,3 | 0,8 | 0,2 | 12,9 |

| 2023 I | 0,6 | 0,5 | 0,1 | 2,8 | 4,3 | 4,3 | 0,4 | 0,2 | 0,4 | 13,3 |

| II | 0,4 | 0,8 | 1,3 | 1,8 | -3,0 | -2,1 | 0,8 | -0,4 | 0,4 | 11,6 |

| III | 0,3 | 1,3 | 1,3 | -0,6 | -4,1 | -2,9 | 0,8 | -0,5 | 2,4 | 11,8 |

| IV | 0,3 | 0,5 | -2,5 | 1,7 | 3,0 | 4,0 | 0,1 | 0,2 | 0,0 | 11,9 |

| 2024 I | 0,2 | 0,2 | 0,5 | 0,0 | 0,5 | 0,2 | 0,2 | 0,0 | -0,2 | 12,4 |

| II | 0,4 | 0,4 | 0,5 | 0,2 | 0,7 | 0,3 | 0,4 | 0,0 | 0,1 | 11,2 |

| III | 0,5 | 0,5 | 0,6 | 0,2 | 1,0 | 0,4 | 0,4 | 0,1 | 0,2 | 11,3 |

| IV | 0,7 | 0,5 | 0,8 | 0,3 | 1,2 | 0,5 | 0,2 | 0,1 | 11,2 | |

| 2022 I | 6,8 | 6,6 | 0,0 | 2,8 | 18,0 | 12,2 | 4,8 | 2,0 | 5,3 | -- |

| II | 7,2 | 4,9 | -1,7 | 3,1 | 21,9 | 9,8 | 3,1 | 4,1 | 5,0 | -- |

| III | 5,4 | 5,3 | -0,6 | 4,0 | 12,9 | 6,5 | 3,0 | 2,3 | 2,8 | -- |

| IV | 3,8 | 2,1 | 1,6 | -0,4 | 8,7 | 0,1 | 0,8 | 3,1 | 2,0 | -- |

| 2023 I | 4,1 | 2,8 | 1,8 | -0,3 | 9,3 | 2,2 | 1,5 | 2,7 | 2,5 | -- |

| II | 2,0 | 2,3 | 4,4 | 1,5 | -0,8 | -0,2 | 2,3 | -0,3 | 3,1 | -- |

| III | 1,8 | 1,1 | 4,3 | 0,2 | -2,3 | -2,4 | 1,8 | 0,0 | 3,5 | -- |

| IV | 1,6 | 3,2 | 0,1 | 5,8 | 0,0 | 3,1 | 2,7 | -1,1 | 3,3 | -- |

| 2024 I | 1,3 | 2,9 | 0,5 | 2,9 | -3,7 | -1,0 | 2,4 | -1,1 | 2,7 | -- |

| II | 1,2 | 2,5 | -0,3 | 1,3 | 0,0 | 1,4 | 1,7 | -0,5 | 2,3 | -- |

| III | 1,5 | 1,6 | -0,9 | 2,1 | 5,3 | 4,9 | 1,2 | 0,2 | 0,1 | -- |

| IV | 1,9 | 1,6 | 2,4 | 0,7 | 3,4 | 1,3 | 1,0 | 0,9 | 0,2 | -- |

(1) Contribución en puntos porcentuales al crecimiento del PIB.

(2) Puestos de trabajo equivalentes a tiempo completo.

Fuentes: INE y Funcas (previsiones).