Panel de previsiones de la economía española

MAYO 2025

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, AIReF, el Banco de España y los principales organismos internacionales.

La guerra comercial no afecta, de momento, a las previsiones

Crecimiento en 2025

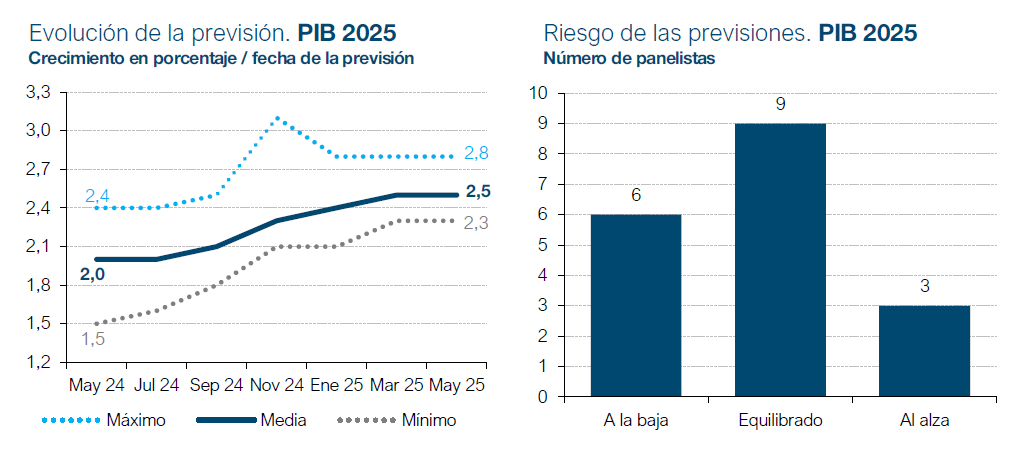

La estimación de crecimiento del PIB para 2025 se mantiene en el 2,5%

En el primer trimestre de 2025, el PIB creció un 0,6%, según el avance provisional del INE, en línea con lo esperado en el anterior Panel. Además, el INE revisó los crecimientos intertrimestrales del tercer y cuarto trimestre de 2024, desde el 0,8% al 0,7%, aunque sin efecto en la tasa de crecimiento anual, que se mantiene en el 3,2%.

La aportación de la demanda nacional al crecimiento del primer trimestre fue de cuatro décimas, impulsada sobre todo por el consumo privado y la inversión. Por su parte, el sector exterior aportó dos décimas, como consecuencia de un incremento en las exportaciones de servicios –especialmente los no turísticos– que más que compensaron el avance de las importaciones.

Con respecto al inicio del segundo trimestre de este año, algunos de los indicadores disponibles apuntan a una leve desaceleración. Sin embargo, debido al resultado del primer trimestre, en línea con lo previsto, la estimación de consenso de crecimiento del PIB para el conjunto de 2025 se mantiene en el 2,5%. También, al igual que en el anterior Panel, la previsión de la aportación de la demanda nacional es de 2,7 puntos porcentuales y la del sector exterior de dos décimas porcentuales negativas (cuadro 1). En cuanto al perfil trimestral, se prevén tasas intertrimestrales del 0,5% para el segundo y tercer trimestre, y del 0,4% para el último trimestre del año (cuadro 2).

La mayoría de los panelistas cree que el riesgo de sus previsiones es equilibrado, es decir, otorgan similar probabilidad a que el desvío sea al alza o a la baja. Seis panelistas piensan que el riesgo es al alza y tres a la baja.

Crecimiento en 2026

La previsión de crecimiento del PIB para 2026 se mantiene en el 1,9%

La previsión de consenso para el crecimiento del PIB en 2026 se mantiene en el 1,9%. Esta cifra está en línea con las anunciadas por el Banco de España o el FMI, y por debajo de las que considera el Gobierno u organismos internacionales como la Comisión Europea o la OCDE (cuadro 1).

La desaceleración respecto a la estimación para 2025 procedería de los componentes de la demanda nacional, lo que llevaría a que esta redujera su aportación hasta dos puntos porcentuales (una décima menos que en la anterior previsión), mientras el sector exterior restaría una décima al crecimiento (en lugar de dos décimas negativas que preveía el Panel de marzo). Las tasas de crecimiento intertrimestral del PIB estarían en el entorno del 0,5% (cuadro 2).

Inflación

La tasa de inflación permanecerá por encima del 2% durante 2025

La tasa de inflación general se redujo, tras el repunte de los dos primeros meses del año, hasta el 2,2% en abril. Los panelistas creen que tocará suelo a mediados de año y, posteriormente, volverá a crecer ligeramente (cuadro 3). La inflación subyacente, por su parte, tras situarse en el 2% en marzo (el menor valor registrado desde finales de 2021), volvió a ascender hasta alcanzar el 2,4% en abril.

En el conjunto del año se prevé una tasa media anual del 2,5% en la general y del 2,3% para la subyacente, ambas sin cambios respecto a la anterior previsión de consenso. Para 2026, la previsión para la tasa general es del 2% (una décima menos respecto al anterior Panel) y del 2,1% para la tasa subyacente (cuadro 1).

Las tasas interanuales del índice general en diciembre serían del 2,3% para este año y del 2,1% en 2026 (cuadro 3).

Mercado laboral

Sin señales de enfriamiento en el mercado laboral

Continúa el avance del mercado laboral. Según la Encuesta de Población Activa, el empleo avanzó un 0,7% en el primer trimestre del año, una vez eliminados los efectos estacionales, lo que supone un ritmo superior al de los trimestres previos (con la excepción del cuarto trimestre). La tasa de paro se situó en el 11,4%, inferior en nueve décimas a la registrada en el mismo periodo del año previo. La afiliación a la Seguridad Social, por su parte, también registra un buen ritmo de crecimiento en el primer trimestre, de similar magnitud a los trimestres previos.

La previsión de crecimiento del empleo para 2025 y 2026 se mantienen sin cambios en el 1,9% y en el 1,4%, respectivamente. Como consecuencia, la tasa de paro se situaría en el 10,7% en 2025 (sin cambios respecto al anterior Panel) y se reduciría en tres décimas hasta el 10,4% en 2026, lo que supone una décima más respecto a la anterior previsión (cuadro 1).

La productividad y los costes laborales unitarios (CLU), calculados a partir de las previsiones de crecimiento del PIB, de las remuneraciones salariales y del empleo en términos de EPA, serían para 2025 del 0,6% (igual que en el anterior Panel) y 2,5% (una décima menos), respectivamente. Para 2026, la previsión es del 0,5% y 2,1%.

Balanza de pagos

Ligera reducción del superávit al inicio del año

Según las cifras revisadas, la balanza de pagos por cuenta corriente registró en 2024 un saldo positivo de 48,1 miles de millones de euros en 2024, lo que supone el mejor resultado de la serie histórica en términos nominales, y uno de los mejores resultados en relación al PIB, que fue del 3%, solo por debajo del máximo histórico de 2016. En los dos primeros meses de 2025, el saldo comercial fue menor al registrado en el mismo periodo de 2024, y el déficit de la balanza de rentas se incrementó ligeramente, de modo que el saldo de la cuenta corriente registró un empeoramiento de 3,6 miles de millones de euros.

La previsión de consenso para el superávit de la balanza de pagos por cuenta corriente es de un 2,4% del PIB para 2025 y del 2,3% para 2026, lo que supone tres y dos décimas menos, respectivamente, en relación con la anterior previsión de consenso (cuadro 1).

Déficit público

Se reduce la previsión de déficit público para 2026

Las administraciones públicas registraron un déficit del 3,2% del PIB (sin incluir los gastos relacionados con la DANA fue del 2,8%) en 2024, frente al 3,5% del año anterior. En los dos primeros meses de 2025, se registró un deterioro importante en la Administración Central, mientras las comunidades autónomas y los fondos de la Seguridad Social mejoraron sus registros. No obstante, los primeros meses del año son poco representativos. Los panelistas prevén que el déficit de las administraciones públicas continúe reduciéndose en los próximos dos años, con una previsión del 2,9% para este año (sin cambios respecto al Panel de marzo) y del 2,7% para 2026, dos décimas menos respecto a la anterior previsión de consenso (cuadro 1).

Contexto internacional

Un entorno externo marcado por la guerra comercial

El clima de incertidumbre global se ha intensificado, particularmente desde el anuncio de fuertes restricciones comerciales por parte de la Administración Trump el pasado 2 de abril (día de la “liberación”). Tras decretar un arancel general del 10% y aranceles específicos a cada socio comercial, el ejecutivo norteamericano decidió suspender estos últimos para dar paso a un periodo de negociación de 90 días. Desde entonces, EE UU ha sellado acuerdos con Reino Unido y China, redundando en un nivel de protección aduanera inferior a lo anunciado el mes pasado, que sin embargo no despeja todas las dudas. Las negociaciones comerciales con la Unión Europea, por su parte, apenas se han iniciado.

Ante el giro proteccionista y la incertidumbre en torno al rumbo de la política económica norteamericana, los indicadores de confianza empresarial se han deteriorado y las anticipaciones de inflación por parte de los consumidores se han orientado al alza. El descenso del PIB de EE UU en el primer trimestre (-0,1% en términos intertrimestrales) es una primera señal del cambio de expectativas macroeconómicas –si bien el resultado probablemente magnifica la tendencia subyacente, ya que refleja en parte un repunte transitorio de las importaciones–.

En su ronda de primavera, el FMI redujo sus previsiones de crecimiento para la economía mundial en medio punto porcentual para este año, y en tres décimas para 2026. EE UU y China estarían entre las economías más perjudicadas por la guerra comercial. La eurozona se vería menos afectada, si bien el recorte mermaría su ya de por sí modestas perspectivas de crecimiento. Entre las grandes economías, la española sería la que mejor resiste el shock, un vaticinio que coincide con las recién publicadas previsiones de la Comisión Europea.

El convulso panorama internacional se refleja en las valoraciones del Panel. De los 19 panelistas, 17 son pesimistas acerca del contexto global, frente a 14 en el anterior Panel, y la mayoría considera que ese contexto se mantendrá en los próximos meses. Una mayoría de analistas también considera que el entorno europeo está siendo desfavorable y que esta situación se prolongará en el corto plazo, si bien en este caso el número de opiniones negativas desciende levemente en relación a la ronda de marzo (cuadro 4).

Tipos de interés

Mayor volatilidad en los mercados financieros y descenso del Euribor

La escalada arancelaria se ha acompañado de una mayor volatilidad de los mercados financieros. La bolsa norteameriacana, tras sufrir fuertes pérdidas en las semanas posteriores al día de la liberación, se ha recuperado a medida que la posición del ejecutivo se suavizaba. Sin embargo, una cierta desconfianza permanece, generando un ajuste de carteras en detrimento de la inversión en EE UU. Las turbulencias financieras y la desaceleración económica, junto con la perspectiva de un repunte de la inflación, han complicado la tarea de la política monetaria. De momento la Reserva Federal ha optado por mantener los tipos de interés.

En Europa, la apreciación del euro, el descenso del petróleo y la debilidad de la demanda apuntan a un escenario de desinflación. Desde el anterior Panel, el BCE ha procedido a un recorte adicional de sus principales tipos de interés, dejando la facilidad de depósitos en el 2,25%. Los panelistas anticipan un descenso de la facilidad de depósitos hasta el entorno del 1,75% a finales de 2026, un cuarto de punto debajo del anterior Panel (cuadro 2). La tendencia levemente descendente de los tipos del BCE se reflejaría en el Euribor a un año, cuya cotización bajaría desde el 2,1% actual hasta el 1,9% a finales de año, dos décimas menos que en el Panel de marzo (cuadro 2).

Por su parte, la rentabilidad de los bonos españoles a 10 años, se mantendría en el entorno del 3,1-3,2% durante todo el periodo de previsión, sin grandes cambios frente a la anterior valoración de los panelistas (cuadro 2).

Mercado de divisas

Apreciación del euro frente al dólar

El episodio de estrés financiero que tuvo lugar a inicios de abril tras el giro restrictivo de la política comercial norteamericana generó una salida de capital financiero hacia la zona euro y una apreciación de la moneda común, que llegó a cotizar en el entorno de 1,15 dólares. Los posteriores contra anuncios contribuyeron a aliviar las tensiones, de modo que la cotización del euro ha retrocedido hasta entre 1,11 y 1,12 en el momento de escribir, lo que conlleva todavía una apreciación cercana al 5% con respecto al anterior Panel. Los analistas pronostican que el tipo de cambio oscilará en torno a los niveles actuales durante el periodo de previsión (cuadro 2).

Consideraciones sobre las políticas presupuestaria y monetaria

Cambio de mix de políticas

Los panelistas abogan por un cambio en el apoyo coyuntural que aportan las políticas macroeconómicas. Consideran, por una parte, que la política fiscal está siendo expansiva, cuando la mayoría recomienda una posición neutra, de manera similar al anterior Panel (cuadro 4). Por otra parte, pese al descenso de los tipos de interés, la mayoría de analistas sigue opinando que la política monetaria está siendo restrictiva, cuando una posición más neutra sería deseable.

Cuadro 1. Panel de previsiones para España MAYO 2025

Variación anual en porcentaje, salvo indicación en contrariohogares | público | nacional [3] | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Analistas Financieros Internacionales (AFI) | 2,4 | 2,2 | 2,8 | 2,6 | 2,9 | 2,6 | 3,7 | 1,8 | 6,4 | 1,4 | 3,3 | 2,4 | 2,9 | 2,3 | 1,7 | 1,4 | 3,3 | 2,0 |

| BBVA Research | 2,8 | 1,8 | 3,1 | 1,9 | 3,2 | 1,9 | 6,2 | 5,3 | 6,0 | 3,6 | 6,4 | 5,8 | 3,6 | 2,5 | 2,7 | 2,3 | 5,4 | 4,5 |

| CaixaBank Research | 2,5 | 2,1 | 3,1 | 2,4 | 1,9 | 0,8 | 3,1 | 3,0 | 3,8 | 1,5 | 3,0 | 3,8 | 2,8 | 2,1 | 2,1 | 2,3 | 2,9 | 2,5 |

| Cámara de Comercio de España | 2,4 | 1,9 | 2,7 | 1,9 | 2,8 | 2,0 | 3,1 | 2,0 | 5,4 | 2,0 | 2,0 | 2,1 | 2,8 | 1,8 | 1,7 | 2,8 | 3,3 | 3,3 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 2,6 | 1,9 | 2,2 | 1,6 | 1,5 | 1,0 | 2,8 | 2,4 | 2,0 | 2,2 | 3,0 | 3,0 | 2,1 | 1,6 | 3,5 | 4,0 | 4,0 | 3,8 |

| Centro de Predicción Económica (CEPREDE-UAM) | 2,5 | 2,2 | 2,9 | 2,3 | 2,3 | 1,9 | 4,0 | 3,5 | 5,6 | 5,3 | 3,2 | 2,4 | 2,7 | 2,3 | 2,3 | 2,4 | 3,1 | 3,2 |

| CEOE | 2,5 | 2,0 | 2,7 | 1,8 | 2,0 | 1,4 | 3,8 | 2,2 | 5,3 | 2,4 | 3,6 | 2,1 | 2,6 | 1,8 | 2,9 | 3,5 | 3,4 | 3,3 |

| Equipo Económico (Ee) | 2,6 | 1,9 | 2,8 | 1,8 | 3,2 | 2,4 | 2,9 | 2,4 | 2,7 | 2,2 | 3,0 | 2,1 | 2,6 | 2,0 | 2,8 | 2,5 | 3,1 | 3,0 |

| EthiFinance Ratings | 2,5 | 2,0 | 2,7 | 2,0 | 1,9 | 1,1 | 4,3 | 5,0 | 5,1 | 5,6 | 3,9 | 4,2 | 2,5 | 2,6 | 1,4 | 1,5 | 2,8 | 3,3 |

| Funcas | 2,3 | 1,6 | 3,1 | 2,0 | 2,2 | 1,5 | 2,5 | 2,2 | 2,1 | 1,6 | 2,9 | 2,7 | 2,6 | 1,9 | 1,7 | 1,1 | 2,9 | 2,1 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 2,7 | 1,8 | 2,7 | 1,8 | 2,2 | 1,6 | 4,7 | 3,2 | 6,6 | 2,3 | 4,1 | 3,7 | 2,8 | 1,8 | 2,9 | 2,3 | 3,3 | 2,5 |

| Instituto de Estudios Económicos (IEE) | 2,4 | 1,8 | 2,5 | 1,8 | 3,0 | 2,5 | 1,9 | 1,4 | 1,5 | 1,0 | 2,3 | 1,8 | 2,4 | 1,9 | 3,0 | 2,9 | 3,3 | 3,4 |

| Intermoney | 2,3 | 1,9 | 2,8 | 2,0 | 2,2 | 1,4 | 2,9 | 2,9 | 2,4 | 2,8 | 3,4 | 3,0 | 2,6 | 1,9 | 3,1 | 3,0 | 3,6 | 3,2 |

| Mapfre Economics | 2,5 | 1,7 | 3,3 | 2,2 | 3,1 | 1,6 | 3,1 | 1,9 | -- | -- | -- | -- | 2,7 | 1,5 | 1,4 | 1,6 | 2,3 | 1,5 |

| Metyis | 2,4 | 1,8 | 2,9 | 2,0 | 2,4 | 1,8 | 2,4 | 2,1 | 2,2 | 2,0 | 3,0 | 2,4 | 2,5 | 1,9 | 2,3 | 2,1 | 2,7 | 2,5 |

| Oxford Economics | 2,5 | 1,7 | 2,9 | 2,5 | 2,6 | 2,1 | 3,8 | 1,4 | 5,0 | 0,5 | 2,1 | 1,9 | 2,8 | 1,6 | 1,6 | 1,4 | 2,4 | 1,3 |

| Repsol | 2,4 | 2,0 | 2,5 | 2,0 | 2,0 | 1,7 | 3,8 | 3,8 | 5,7 | 4,8 | 3,1 | 1,9 | 2,4 | 2,2 | 3,0 | 4,3 | 3,7 | 5,2 |

| Santander | 2,3 | 1,7 | 2,7 | 2,0 | 1,9 | 0,9 | 3,7 | 1,5 | 2,1 | 0,3 | 3,3 | 2,2 | 2,7 | 1,7 | 2,0 | 1,4 | 3,2 | 1,7 |

| Universidad Loyola Andalucía | 2,5 | 2,2 | 3,4 | 2,0 | 2,7 | 2,7 | 3,9 | 2,4 | 6,0 | 4,4 | 2,7 | 1,7 | 2,1 | 1,6 | 1,9 | 2,2 | 1,4 | 2,0 |

| CONSENSO (MEDIA) | 2,5 | 1,9 | 2,8 | 2,0 | 2,4 | 1,7 | 3,5 | 2,7 | 4,2 | 2,6 | 3,2 | 2,7 | 2,6 | 1,9 | 2,3 | 2,4 | 3,2 | 2,9 |

| Máximo | 2,8 | 2,2 | 3,4 | 2,6 | 3,2 | 2,7 | 6,2 | 5,3 | 6,6 | 5,6 | 6,4 | 5,8 | 3,6 | 2,6 | 3,5 | 4,3 | 5,4 | 5,2 |

| Mínimo | 2,3 | 1,6 | 2,2 | 1,6 | 1,5 | 0,8 | 1,9 | 1,4 | 1,5 | 0,3 | 2,0 | 1,7 | 2,1 | 1,5 | 1,4 | 1,1 | 1,4 | 1,3 |

| Diferencia 2 meses antes [1] | 0,0 | 0,0 | 0,0 | 0,0 | -0,2 | 0,0 | 0,1 | -0,4 | 0,5 | -0,1 | 0,0 | -0,3 | -0,1 | -0,2 | -0,2 | -0,3 | -0,2 | -0,3 |

| - Suben [2] | 2 | 1 | 7 | 4 | 5 | 5 | 9 | 2 | 8 | 2 | 5 | 2 | 4 | 3 | 3 | 1 | 5 | 5 |

| - Bajan [2] | 7 | 6 | 6 | 5 | 8 | 7 | 3 | 8 | 3 | 6 | 6 | 8 | 7 | 8 | 10 | 8 | 7 | 9 |

| Diferencia 6 meses antes [1] | 0,2 | -- | 0,5 | -- | 0,0 | -- | 0,4 | -- | 1,2 | -- | 0,2 | -- | 0,3 | -- | -0,6 | -- | 0,0 | -- |

| |

||||||||||||||||||

| Gobierno (abril 2025) | 2,6 | 2,2 | 3,2 | 2,4 | 2,3 | 2,0 | 4,3 | 5,1 | -- | -- | -- | -- | 3,1 | 2,8 | 1,2 | 1,8 | 2,7 | 3,7 |

| Banco de España (marzo 2025) | 2,7 | 1,9 | 3,3 | 2,1 | 2,2 | 1,8 | 3,0 [4] | 2,5 [4] | -- | -- | -- | -- | 2,9 | 2,0 | 2,9 | 2,9 | 4,0 | 3,5 |

| AIReF (mayo 2025) | 2,3 | 1,7 | 2,8 | 2,0 | 2,7 | 1,6 | 3,3 | 1,9 | 4,4 | 1,4 | -- | -- | 2,8 | 1,8 | 1,9 | 2,2 | 3,4 | 2,8 |

| CE (mayo 2025) | 2,6 | 2,0 | 2,9 | 2,1 | 2,3 | 1,6 | 3,4 | 3,1 | -- | -- | -- | -- | 2,8 | 2,1 | 2,4 | 2,3 | 3,2 | 2,8 |

| FMI (abril 2025) | 2,5 | 1,8 | 2,2 | 2,0 | 2,9 | 2,4 | 4,9 | 2,0 | -- | -- | -- | -- | 2,8 | 1,9 | 1,9 | 2,4 | 2,9 | 3,1 |

| OCDE (marzo 2025) | 2,6 | 2,1 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

[2] Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

[3] Contribución al crecimiento del PIB en puntos porcentuales.

[4] FBC.

Cuadro 1 (Cont.). Panel de previsiones para España MAYO 2025

Variación anual en porcentaje, salvo indicación en contrario(media anual) | (media anual) | (EPA) | desempleo | (% del PIB) | (% del PIB) |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Analistas Financieros Internacionales (AFI) | 2,6 | 1,5 | 2,4 | 2,2 | 3,2 | 2,9 | 2,0 | 1,6 | 10,5 | 10,3 | 2,5 | 2,9 | -2,3 | -2,1 |

| BBVA Research | 2,4 | 2,1 | 2,1 | 2,0 | 2,4 | 2,5 | 2,2 | 1,9 | 10,4 | 9,9 | 2,7 | 2,3 | -2,7 | -2,4 |

| CaixaBank Research | 2,3 | 2,3 | 2,5 | 2,2 | 3,7 | 3,0 | 2,0 | 1,7 | 10,7 | 10,2 | 2,9 | 3,1 | -2,8 | -2,6 |

| Cámara de Comercio de España | 2,9 | 2,5 | 2,3 | 2,0 | -- | -- | 1,5 | 0,8 | 10,5 | 10,2 | 2,1 | 2,0 | -3,0 | -2,8 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 2,7 | 2,2 | 2,8 | 2,4 | 2,5 | 2,8 | 2,0 | 1,2 | 11,2 | 11,0 | -1,0 | 0,6 | -2,5 | -2,2 |

| Centro de Predicción Económica (CEPREDE-UAM) | 2,5 | 2,1 | -- | -- | 3,8 | 3,1 | 2,1 | 1,5 | 10,6 | 10,2 | 1,1 | 0,7 | -2,9 | -2,9 |

| CEOE | 2,4 | 1,9 | 2,2 | 2,1 | 3,2 | 2,7 | 2,1 | 1,7 | 10,5 | 10,0 | 2,6 | 2,2 | -2,8 | -2,7 |

| Equipo Económico (Ee) | 2,4 | 2,2 | 2,0 | 2,1 | 3,6 | 3,0 | 2,1 | 2,0 | 11,1 | 11,0 | 2,8 | 2,1 | -2,9 | -3,0 |

| EthiFinance Ratings | 2,3 | 2,1 | 2,1 | 2,0 | 3,0 | 3,0 | 1,8 | 1,5 | 10,7 | 10,5 | 2,6 | 2,6 | -2,9 | -2,7 |

| Funcas | 2,4 | 1,6 | 2,3 | 1,9 | 2,9 | 2,1 | 2,1 | 1,2 | 10,5 | 10,0 | 2,8 | 2,3 | -2,9 | -2,8 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 2,5 | 2,2 | 2,2 | 2,1 | -- | -- | 1,7 | 1,3 | 10,8 | 10,4 | 2,6 | 2,6 | -3,0 | -2,7 |

| Instituto de Estudios Económicos (IEE) | 2,4 | 2,1 | 2,3 | 2,2 | 3,2 | 2,7 | 2,0 | 1,5 | 10,7 | 10,3 | 2,5 | 2,1 | -2,9 | -2,8 |

| Intermoney | 2,7 | 2,1 | 2,5 | 2,3 | -- | -- | 1,8 | 1,4 | 10,9 | 10,5 | -- | -- | -2,9 | -2,7 |

| Mapfre Economics | 2,3 | 1,8 | 2,2 | 2,0 | 3,0 | 1,7 | 1,7 | 1,0 | 10,7 | 10,9 | 3,2 | 3,1 | -3,0 | -3,0 |

| Metyis | 2,4 | 2,2 | 2,3 | 2,0 | 3,2 | 2,5 | 1,6 | 1,5 | 10,9 | 10,6 | 2,4 | 2,5 | -2,9 | -2,6 |

| Oxford Economics | 2,5 | 1,9 | 2,5 | 1,7 | -- | -- | 2,0 | 0,8 | 10,9 | 10,9 | 2,9 | 3,0 | -3,0 | -3,0 |

| Repsol | 2,5 | 2,0 | 2,4 | 2,3 | 2,6 | 2,1 | 2,1 | 1,7 | 10,4 | 9,7 | 2,5 | 1,9 | -3,0 | -2,9 |

| Santander | 2,2 | 2,0 | 2,3 | 2,1 | -- | -- | 2,2 | 1,1 | 10,8 | 10,3 | -- | -- | -- | -- |

| Universidad Loyola Andalucía | 2,4 | 2,0 | 2,0 | 2,1 | -- | -- | 1,7 | 1,2 | 10,9 | 10,7 | 3,4 | 2,7 | -3,4 | -3,5 |

| CONSENSO (MEDIA) | 2,5 | 2,0 | 2,3 | 2,1 | 3,1 | 2,6 | 1,9 | 1,4 | 10,7 | 10,4 | 2,4 | 2,3 | -2,9 | -2,7 |

| Máximo | 2,9 | 2,5 | 2,8 | 2,4 | 3,8 | 3,1 | 2,2 | 2,0 | 11,2 | 11,0 | 3,4 | 3,1 | -2,3 | -2,1 |

| Mínimo | 2,2 | 1,5 | 2,0 | 1,7 | 2,4 | 1,7 | 1,5 | 0,8 | 10,4 | 9,7 | -1,0 | 0,6 | -3,4 | -3,5 |

| Diferencia 2 meses antes [1] | 0,0 | -0,1 | 0,0 | 0,0 | -0,1 | -0,1 | 0,0 | 0,0 | 0,0 | 0,1 | -0,3 | -0,2 | 0,0 | 0,2 |

| - Suben [2] | 2 | 4 | 6 | 4 | 1 | 2 | 5 | 3 | 7 | 6 | 2 | 3 | 4 | 4 |

| - Bajan [2] | 8 | 6 | 4 | 4 | 1 | 2 | 4 | 1 | 3 | 4 | 7 | 6 | 2 | 0 |

| Diferencia 6 meses antes [1] | 0,4 | -- | 0,1 | -- | 0,0 | -- | -- | -- | -0,4 | -- | -0,2 | -- | 0,0 | -- |

| Gobierno (abril 2025) | -- | -- | -- | -- | -- | -- | 2,5 [5] | 2,3 [5] | 10,3 | 9,6 | -- | -- | -2,8 | -- |

| Banco de España (marzo 2025) | 2,5 [3] | 1,7 [3] | 2,2 [4] | 2,0 [4] | -- | -- | 1,9 [5] | 1,2 [5] | 10,5 | 10,0 | -- | -- | -2,8 | -2,6 |

| AIReF (mayo 2025) | 2,3 | 2,0 | -- | -- | 3,3 | 2,1 | 2,3 [6] | 1,7[6] | 10,7 | 10,3 | -- | -- | -2,8 | -2,3 |

| CE (mayo 2025) | 2,3 [3] | 1,9 [3] | -- | -- | 3,4 | 2,6 | 2,1 [5] | 1,6 [5] | 10,4 | 9,9 | 2,7 | 2,8 | -2,8 | -2,5 |

| FMI (abril 2025) | 2,2 | 2,0 | -- | -- | -- | -- | 1,5 | 0,9 | 11,1 | 11,0 | 2,4 | 2,2 | -2,7 | -2,4 |

| OCDE (marzo 2025) | 2,5 [3] | 2,1 [3] | 2,2 [3] | 1,9 [3] | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

[2] Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

[3] Índice armonizado.

[4] Índice armonizado excluyendo energía y alimentos.

[5] Personas, según Contabilidad Nacional.

[6] Empleo equivalente a tiempo completo.

Cuadro 2. Previsiones trimestrales

| PIB (1) | 0,6 | 0,5 | 0,5 | 0,4 | 0,4 | 0,5 | 0,5 | 0,5 |

| Euríbor 1 año (2) | 2,15 | 2,02 | 1,96 | 1,93 | 1,91 | 1,87 | 1,85 | 1,85 |

| Tipo interés deuda pública 10 años (2) | 3,23 | 3,12 | 3,12 | 3,13 | 3,13 | 3,14 | 3,15 | 3,17 |

| Tipo interés BCE depósitos (3) | 2,50 | 2,09 | 1,94 | 1,84 | 1,82 | 1,78 | 1,80 | 1,78 |

| Tipo cambio dólar / euro (2) | 1,121 | 1,115 | 1,118 | 1,111 | 1,112 | 1,113 | 1,116 | 1,117 |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

(3) Último día del trimestre.

Cuadro 3. Previsiones IPC

Variación interanual en %| 2,2 | 2,1 | 2,1 | 2,3 | 2,3 | 2,0 |

Previsiones en zona sombreada.

Cuadro 4. Opiniones

Número de respuestas| Contexto internacional: UE | 0 | 4 | 15 | 5 | 12 | 2 |

| Contexto internacional: No UE | 0 | 2 | 17 | 2 | 12 | 5 |

| Valoración política fiscal (1) | 0 | 2 | 17 | 2 | 17 | 0 |

| Valoración política monetaria (1) | 10 | 8 | 1 | 3 | 14 | 2 |

(1) En relación a la situación coyuntural de la economía española.