Panel de previsiones de la economía española

JULIO 2025

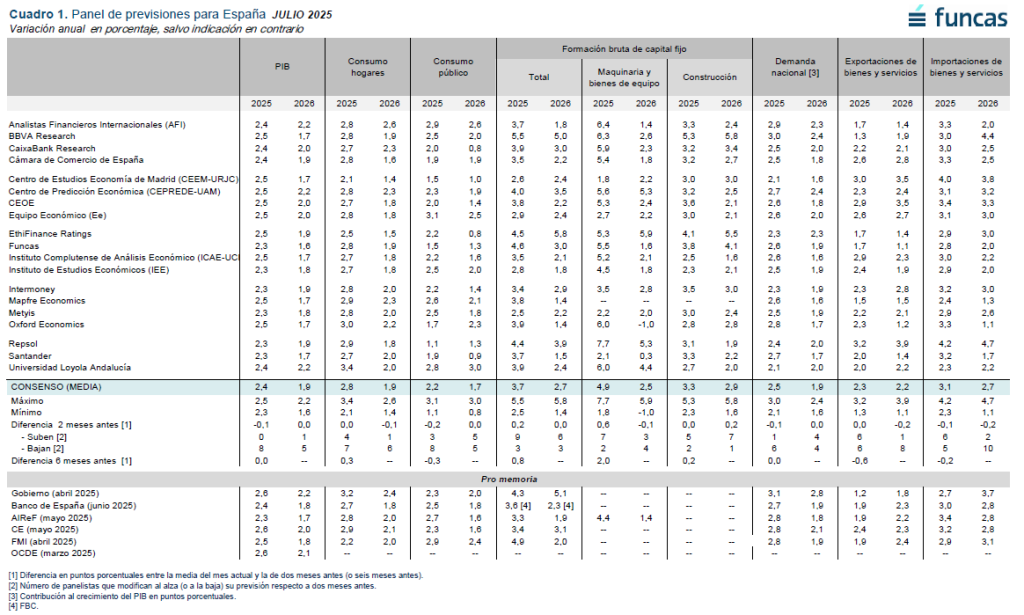

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, AIReF, el Banco de España y los principales organismos internacionales.

Recorte de la previsión de crecimiento ante un contexto internacional incierto

Crecimiento en 2025

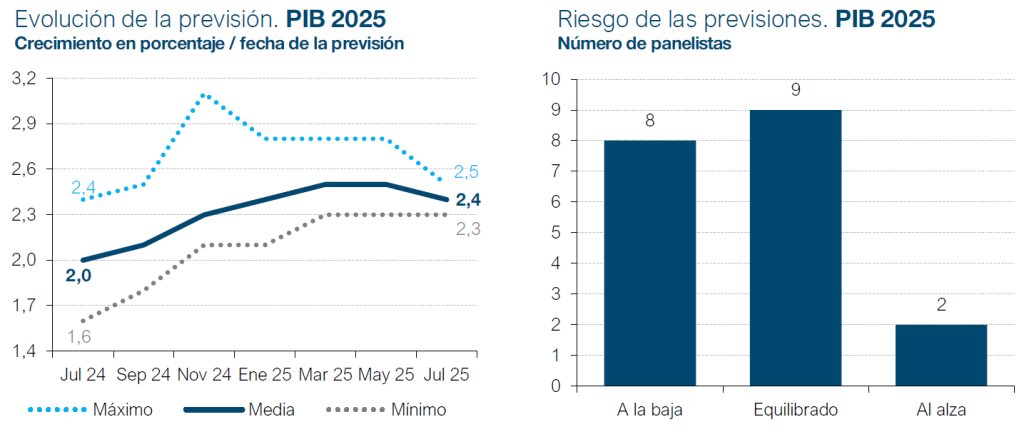

La previsión de crecimiento del PIB para 2025 se reduce una décima hasta el 2,4%, con riesgos a la baja

Los indicadores más recientes apuntan a una cierta resiliencia de la economía española ante los desafíos comerciales y geoestratégicos, si bien con síntomas de desaceleración. Por una parte, el número de afiliados a la Seguridad Social creció un 0,6% en el segundo trimestre, igual que en el trimestre anterior, y el PMI de manufacturas también registró, de media en el segundo trimestre, el mismo resultado que en el primero. Por otra parte, el PMI de servicios se ha reducido, y la entrada de turistas ha frenado significativamente su crecimiento en los últimos meses.

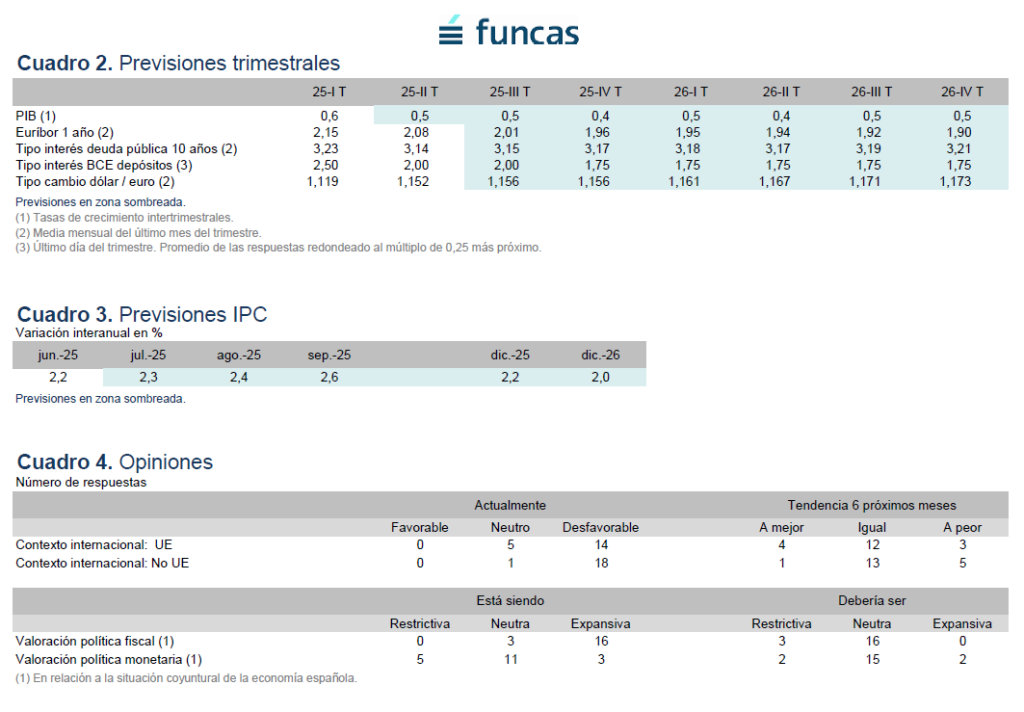

En consonancia con estos resultados, la previsión de consenso de avance del PIB se mantiene sin cambios en el 0,5% en el segundo trimestre, una décima menos que en el primero (según cifras revisadas del INE). El PIB crecería al mismo ritmo en el tercer trimestre y se ralentizaría hasta el 0,4% en el último tramo del año (cuadro 2).

Todo ello dejaría el crecimiento del PIB en el 2,4% para el conjunto de 2025, una décima menos que en el anterior Panel. Ocho panelistas han modificado su previsión a la baja, mientras que ninguno lo ha hecho al alza. Desde el punto de vista de la composición del crecimiento, la décima en que se ha revisado a la baja la estimación de consenso se deriva de una menor aportación de la demanda nacional (cuadro 1).

Ocho panelistas consideran que el riesgo de previsión es a la baja (es decir que el PIB podría crecer menos de lo anticipado), frente a dos que opinan que el riesgo es al alza. Para los nueve panelistas restantes, el riesgo es equilibrado, otorgando similar probabilidad a que la desviación sea al alza o a la baja.

Es importante señalar que la mayoría de los panelistas han realizado sus previsiones bajo la hipótesis de que el arancel medio que aplicará EEUU a Europa se situará entre el 10% y el 15%.

Crecimiento en 2026

La previsión para 2026 se mantiene en el 1,9%

La previsión de crecimiento del PIB en 2026 se mantiene en el 1,9%. Esta cifra es ligeramente superior a la esperada por el Banco de España, AIReF o FMI, mientras que se sitúa por debajo de la contemplada por el Gobierno u organismos internacionales como la Comisión Europea o la OCDE (cuadro 1).

La desaceleración en dicho año sería causada por el menor vigor en los componentes de la demanda nacional, lo que llevaría a que esta redujera su contribución hasta 1,9 puntos porcentuales, mientras que la aportación del sector exterior sería nula (ambas sin cambios en relación al anterior Panel). Las tasas de crecimiento intertrimestral del PIB se situarían en el entorno del 0,5% (cuadro 2)

Inflación

Pocos cambios en las previsiones de inflación

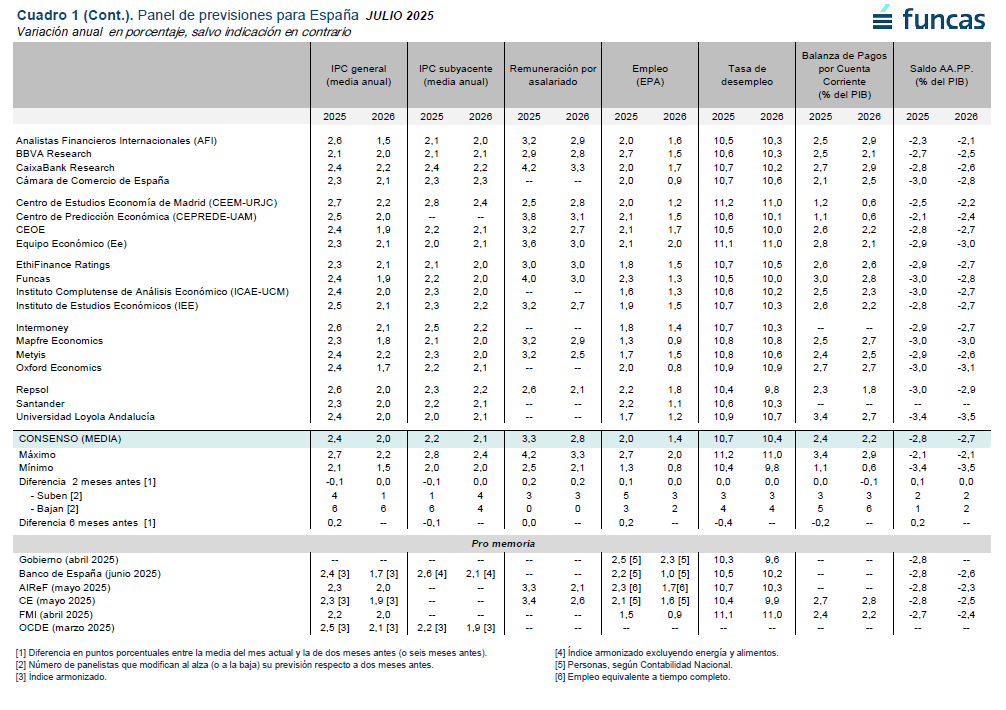

Tras comenzar el año cerca del 3%, la tasa de inflación general se ha reducido en los últimos meses hasta el entorno del 2,2%. La subyacente, por su parte, tras registrar un mínimo del 2% en marzo (el menor valor desde finales de 2021), se ha situado en el 2,2% en mayo y junio. Las presiones que persisten en los precios de los alimentos dificultan el proceso de desinflación.

Los panelistas prevén que la tasa general se eleve en los próximos meses, aunque acabaría el año en el 2,2% en diciembre, con una media anual del 2,4% (una décima menos que en el anterior Panel). Para 2026, se espera una media anual del 2%, y que termine el año con una tasa interanual del 2% en diciembre (sin cambios respecto a la anterior previsión de consenso). En cuanto a la tasa subyacente, se revisa a la baja en una décima hasta el 2,2% en 2025, y se mantiene la de 2026 en el 2,1% (cuadros 1 y 3).

Mercado laboral

La tasa de paro descenderá hasta el 10,4% en 2026

La creación de empleo se ha mantenido estable en lo que va de año, conforme a las cifras de afiliación a la Seguridad Social, si bien el ritmo de crecimiento se ha moderado en comparación con el año pasado. Las previsiones de consenso han experimentado pocos cambios: para el conjunto del presente ejercicio, se espera un crecimiento del empleo del 2% (una décima más respecto al anterior Panel), y, para el año próximo, un 1,4%. La tasa de paro descendería hasta el 10,7% en 2025 y 10,4% en 2026, sin cambios con respecto a la anterior valoración (cuadro 1).

En cuanto a la productividad y los costes laborales unitarios (CLU), calculados a partir de las previsiones de crecimiento del PIB, de las remuneraciones salariales y del empleo en términos de EPA, su crecimiento sería del 0,4% para 2025 (dos décimas menos que en el anterior Panel) y del 2,9% (cuatro décimas más), respectivamente. Para 2026, la productividad crecería un 0,5% y los CLU un 2,3%.

Balanza de pagos

El superávit se reduce, pero continúa elevado en términos históricosnicio del año

En el primer trimestre de este año la balanza de pagos por cuenta corriente registró un superávit de 10.000 millones de euros, lo que supone 3.600 millones menos que en el mismo periodo del año anterior. Este empeoramiento fue causado por la contracción del superávit del saldo comercial (debido a un mayor déficit en el comercio de bienes, que más que compensó la mejora en el superávit de servicios) unido a un resultado similar en la balanza de rentas. En relación al PIB, el superávit de la balanza de pagos por cuenta corriente se situó en el 1,8% del PIB del trimestre, lo que en términos de la serie histórica continúa siendo un resultado elevado.

Las previsiones de consenso apuntan a un superávit del 2,4% del PIB para este año (sin cambios) y del 2,2% para 2026, una décima menos respecto a la anterior previsión (cuadro 1).

Déficit público

Ligero recorte en la estimación de déficit público para 2025

Las administraciones públicas registraron un déficit de 4.719 millones de euros en el primer trimestre, lo que supone una reducción del 12,3% respecto al contabilizado en el mismo periodo del año pasado. La mejora procedió de la administración regional, de las administraciones locales y de los fondos de la Seguridad Social –solo la administración central empeoró su resultado–. Cabe mencionar que, tras incorporar el mes de abril, el conjunto de administraciones excluyendo las corporaciones locales (para las que no hay datos) redujeron su mejoría debido a un peor desempeño de la administración regional.

Se ha revisado ligeramente a la baja, en una décima, la estimación de déficit de las AA.PP. para este año hasta el 2,8% del PIB, mientras que la previsión para 2026 se mantiene sin cambios en el 2,7%. Esta última se sitúa por encima de las cifras contempladas por organismos nacionales como Banco de España y AIReF u organismos internacionales como Comisión Europea y FMI (cuadro 1).

Contexto internacional

Las incertidumbres en torno a la política arancelaria de EE UU siguen lastrando la economía global

La política económica de EE UU sigue marcando la agenda internacional. El plazo establecido por la Administración Trump para alcanzar un acuerdo comercial con la Unión Europea (y con otros socios comerciales) se ha prorrogado hasta el 1 de agosto, fecha a partir de la cual, por defecto, se aplicaría un arancel “recíproco” de entre 20 y 50%. Todo ello perpetúa la sensación de incertidumbre, particularmente en los sectores expuestos a aranceles específicos como el aluminio, el acero y el automóvil. También se vislumbra una tarifa de hasta el 17% sobre las exportaciones europeas de productos agroalimentarios.

La política presupuestaria norteamericana ha cobrado protagonismo desde el anterior Panel, con la aprobación de un plan plurianual de recortes de impuestos y de gasto. Según el Congressional Budget Office, dicho plan podría incrementar la deuda pública en 3 billones de dólares en los próximos diez años, generando un importante aumento de la oferta de bonos en los mercados internacionales. Otra decisión relevante desde el anterior Panel es el compromiso europeo en materia de incremento del gasto en defensa en el marco de la OTAN.

En este contexto, los indicadores cualitativos, como los índices de sentimiento empresarial y de confianza del consumidor, apuntan a un deterioro acusado de la coyuntura. Estas expectativas todavía no se han traslado a la economía real, que muestra una cierta capacidad de resistencia. En EE UU, el índice GDPnow de la Reserva Federal de Atlanta evidencia un repunte, mientras que el empleo sigue creciendo, si bien a tasas más moderadas que el año pasado. Asimismo, en Alemania, se percibe una leve recuperación de la producción industrial. Pero otros países europeos no comparten esta mejoría, de modo que el PMI del conjunto de la eurozona denota un estancamiento persistente (el índice se situó en el nivel 50,4 en el segundo trimestre, lo mismo que en el primero).

Las valoraciones del Panel reflejan el clima de incertidumbre. Prácticamente todos los panelistas consideran que el entorno global está siendo desfavorable, y que esta situación prevalecerá en los próximos meses o irá a peor, sin apenas cambios con respecto al anterior Panel. Las opiniones con respecto al entorno europeo son algo menos pesimistas, al igual que en el consenso de mayo (cuadro 4).

Tipos de interés

El BCE procedería a un último recorte de tipos a finales de año

El giro proteccionista ha complicado la tarea de la Reserva Federal. Por un lado, los aranceles se irán trasladando a los precios, elevando el riesgo de inflación. Pero al mismo tiempo las restricciones comerciales tienden a frenar la economía, alejándola del pleno empleo, que es el otro objetivo de la política monetaria junto a la estabilidad de los precios. Ante las dudas acerca de la magnitud de los diferentes impactos, y habida cuenta de las dilaciones de la propia política comercial, la Reserva Federal ha optado por mantener los tipos de interés, no cediendo a la presión del ejecutivo que aboga por una rápida relajación.

En la eurozona el margen de maniobra de la política monetaria es más amplio ya que, al no haberse activado las medidas generalizadas de retorsión, el riesgo de estanflación es menor que en EE UU. Esta circunstancia, junto con la apreciación del euro, ha allanado el camino del BCE para recortar sus principales tipos de interés: la facilidad de depósitos se sitúa en el 2%, un cuarto de punto menos que en el anterior Panel.

Según la previsión de consenso, el BCE procederá a un ajuste adicional de la facilidad de depósitos hasta el 1,75% a finales de año y mantendrá ese nivel durante el próximo ejercicio, en línea con lo anticipado en el consenso de mayo (cuadro 2). Los mercados parecen haber descontado estos ajustes, de modo que el Euribor a un año apenas descendería desde el entorno del 2%-2,1% actual hasta el 1,9% a finales de 2026, sin grandes cambios con respecto al anterior Panel (cuadro 2). De manera similar, las valoraciones ofrecen pocos cambios con respecto a los bonos españoles a 10 años (principal referencia del mercado), cuya rentabilidad se mantendría en el entorno del 3,2% durante todo el periodo de previsión (cuadro 2).

Mercado de divisas

Apreciación del euro frente al dólar

El ajuste de carteras que se inició tras el “día de la liberación” ha proseguido, generando una rápida apreciación del euro frente al dólar (y también frente al yuan y a otras divisas cuya cotización está estrechamente asociada al dólar). En el momento de escribir, la moneda común cotiza en el entorno de 1,17 dólares, un 4% más que en mayo y un 13% por encima de los valores observados a inicios de año. Los analistas pronostican que el tipo de cambio oscilará en torno a los niveles actuales hasta finales de 2026 (cuadro 2).

Consideraciones sobre las políticas presupuestaria y monetaria

La política monetaria ya no está siendo restrictiva

Tras los recortes de tipos de interés, la mayoría de los panelistas considera que la política monetaria ha dejado de ser restrictiva con respecto al ciclo, y que la posición de neutralidad a que se ha llegado es la adecuada (cuadro 4). En cuanto a la política fiscal, las valoraciones han variado poco: los analistas siguen opinando que los presupuestos son expansivos, cuando una posición neutra sería lo recomendable para la economía española.