Las presiones inflacionistas aumentan tras el estallido del conflicto de Irán

IPC febrero 2026

Fecha: 13 marzo 2026

Datos observados

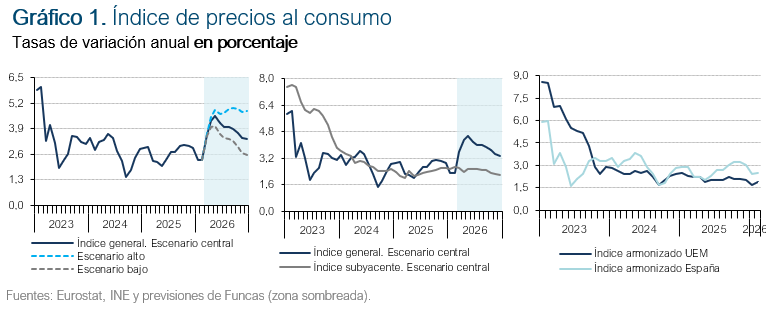

El IPC general aumentó en febrero un 0,4%, igual incremento al registrado el mismo mes del año pasado, de modo que la tasa de inflación se ha mantenido en el mismo nivel que en enero, un 2,3%. La tasa armonizada se elevó en una décima porcentual hasta el 2,5%, mientras que la tasa media de la eurozona se incrementó en dos décimas hasta el 1,9%, por lo que el diferencial se redujo hasta seis décimas porcentuales. La inflación subyacente aumentó en febrero hasta el 2,7%, y el núcleo inflacionista, que recoge solo los precios de bienes no energéticos y servicios, se situó en el 2,9%.

El resultado fue peor de lo esperado, como consecuencia de una inflación mayor de la prevista en alimentos no elaborados, productos energéticos y bienes industriales no energéticos (BINE) (cuadro 1).

Los alimentos elaborados aumentaron su tasa en dos décimas hasta el 2,3%, debido fundamentalmente al incremento de la misma en el aceite de oliva, desde un -24,1% en enero hasta un -16,8%. Si excluimos el aceite y el tabaco, la inflación en el grupo se moderó desde un 2,5% hasta un 2,2%. En cuanto a los bienes industriales no energéticos, su tasa se elevó hasta el 1%. Cabe destacar que este grupo presentaba tasas de inflación del 0,5% en los primeros meses del año pasado, y a partir de entonces mantuvo una progresión ascendente hasta el resultado de febrero. En cuanto a los servicios, aunque su inflación se moderó ligeramente en febrero, aun se mantenía en un nivel elevado, el 3,5%, reflejando la persistencia de fuertes presiones inflacionistas en este grupo.

Respecto a los componentes más volátiles, los alimentos no elaborados elevaron su inflación hasta el 6,5%, destacando el ascenso de la misma en pescado, hortalizas y legumbres, mientras que los productos energéticos redujeron la suya desde el -2,5% hasta el -3,1%, debido a que la bajada de precio de la electricidad –gracias a las condiciones meteorológicas– contrarrestó el encarecimiento de los combustibles.

En suma, el aumento de la inflación subyacente en febrero pone de manifiesto un preocupante aumento de las presiones inflacionistas antes incluso del estallido del conflicto en Irán.

Previsiones

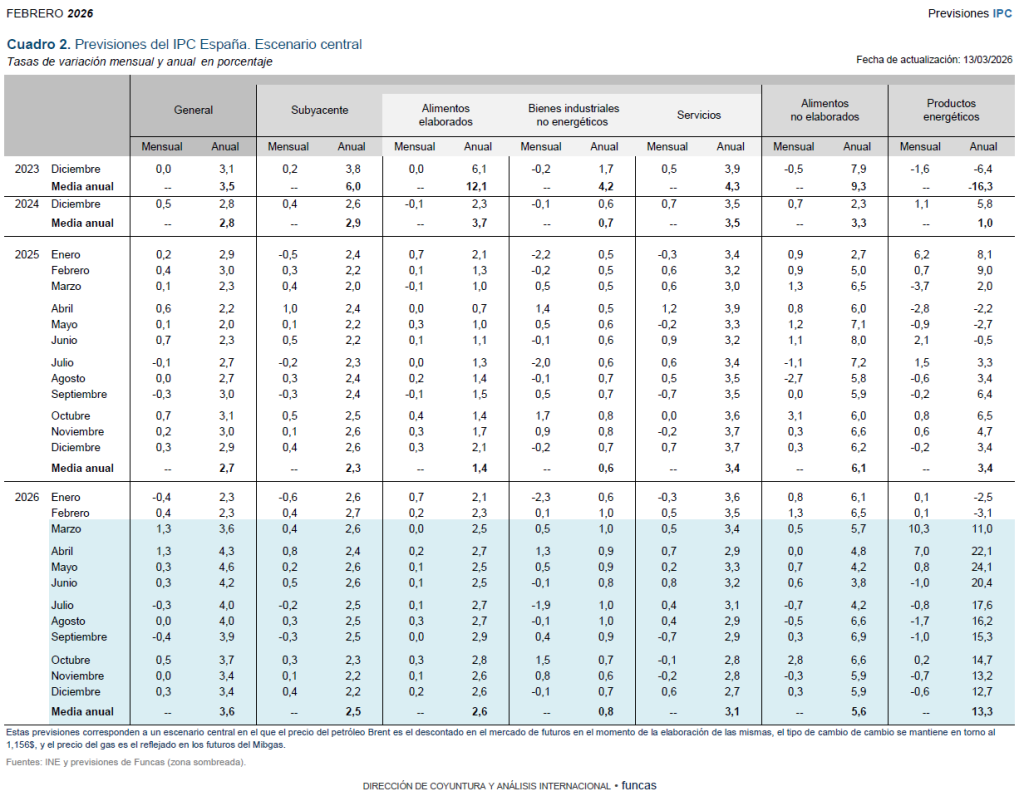

La guerra en Irán obliga a modificar sustancialmente las previsiones de inflación, que ahora son enormemente inciertas ya que los precios de los productos energéticos dependen de la imprevisible evolución de los acontecimientos bélicos. El escenario central parte ahora del supuesto de que el precio del crudo evolucionará conforme a lo descontado en los mercados de futuros en la fecha de la elaboración de esta nota. Estos apuntan al mantenimiento de la cotización en torno a 102 dólares en abril y mayo, y un lento descenso a partir de junio hasta terminar el año en unos 81 dólares. Igualmente, se asume que el precio del Mibgas será el descontado en los futuros a fecha de hoy. En este escenario, se espera una tasa de inflación del 3,6% en marzo, que se elevará por encima del 4% en los meses posteriores. A partir de junio se iniciaría una desescalada hasta terminar el año con una tasa interanual del 3,4%, y una media anual del 3,6%. La inflación subyacente alcanzaría una media anual del 2,5% (cuadro 2).

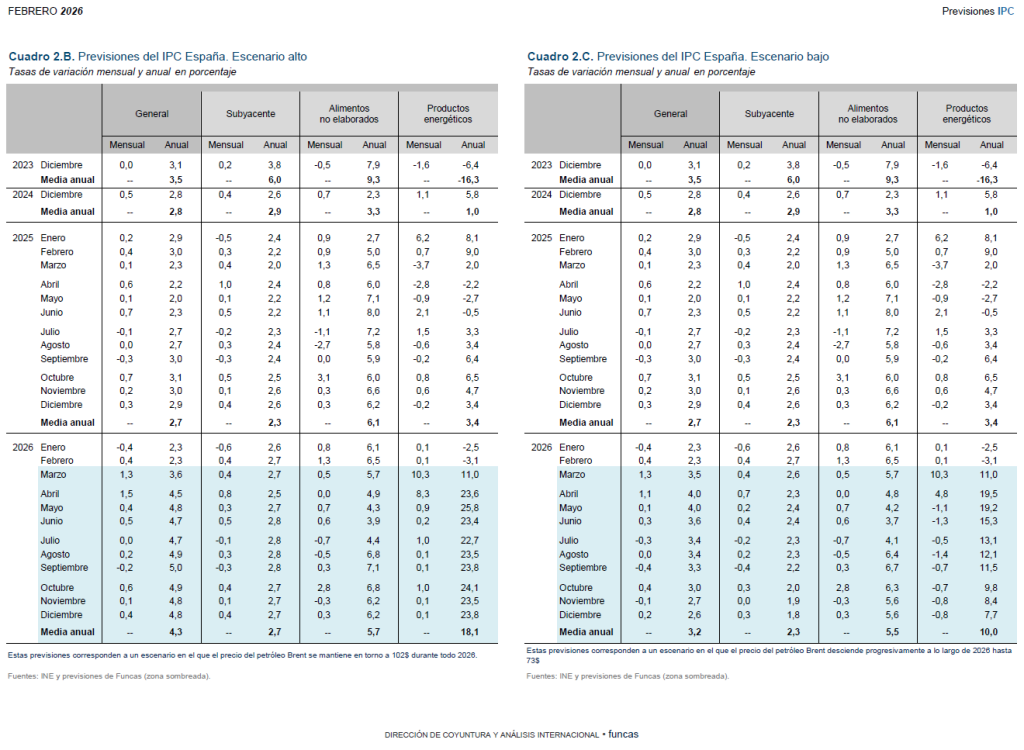

En el escenario alto, la hipótesis con respecto al precio del crudo es que se mantendrá en el nivel actual de en torno a 102 dólares durante todo el periodo de previsión. La tasa general se situaría todo el año por encima del 4,5%, con una media anual del 4,3%, y del 2,7% para la subyacente (cuadro 2.B). Finalmente, en un escenario en el que el precio de esta materia prima desciende progresivamente a partir de abril hasta terminar el año en torno a 73 dólares, las tasas medias anuales se situarían en el 3,2% y el 2,3% en la general y en la subyacente, respectivamente (cuadro 2.C).