La inflación baja menos de lo previsto por la fuerte subida de los precios turísticos

Fecha: 14 mayo 2025

Datos observados

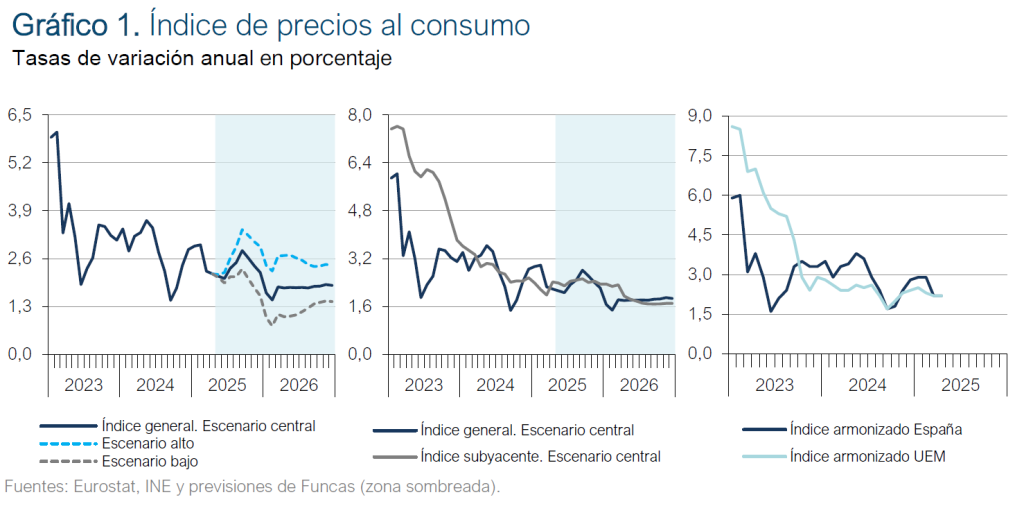

El IPC aumentó en abril un 0,6%, subida inferior a la registrada el mismo mes del año anterior, lo que ha recortado la tasa interanual en una décima porcentual, hasta el 2,2%. La tasa armonizada se mantuvo en el mismo nivel que el mes anterior, el 2,2%, la misma tasa que la media de la eurozona. La subyacente se elevó cuatro décimas hasta el 2,4%. El núcleo inflacionista –que recoge los precios de los bienes no energéticos y los servicios– aumentó seis décimas hasta el 2,8%.

El resultado, tanto en la tasa general como en la subyacente, ha sido superior a lo previsto, como consecuencia, fundamentalmente, de la fuerte desviación con respecto a lo esperado en los servicios (cuadro 1).

Los precios de los alimentos elaborados se mantuvieron estables en abril, con lo que la tasa interanual descendió desde el 1% hasta el 0,7%. En este resultado ha influido nuevamente la fuerte bajada del precio del aceite de oliva, que bajó un 5,5% en el mes, situando su tasa interanual en el -42,2%. El conjunto del resto de alimentos elaborados subió un 0,2%. Los bienes industriales no energéticos mantuvieron su tasa de inflación en el 0,5%, nivel en torno al cual se mantiene muy estable desde mediados del año pasado. La principal sorpresa procedió de los servicios, cuya tasa interanual se elevó nueve décimas hasta el 3,9%, impulsada por los servicios relacionados con el turismo. Se esperaba un aumento de la tasa debido al diferente calendario de Semana Santa, que el año pasado fue en marzo, pero este efecto se intensificó por la magnitud de la subida de precios en los paquetes turísticos nacionales y los vuelos –tanto nacionales como internacionales–, que fue la mayor de toda la serie histórica en un mes de abril de Semana Santa. Cabe destacar, en cualquier caso, que las tasas de inflación permanecen en niveles muy elevados en casi todos los componentes del grupo de servicios. Así, de las 66 subclases del IPC que componen este grupo, la tasa de inflación se sitúa por encima del 4% en 20, y por encima del 3% en 33.

En cuanto a los componentes más volátiles, los alimentos no elaborados recortaron su tasa de inflación hasta el 6%. Cabe señalar que los precios dentro de este grupo, tras haber mantenido una notable estabilidad desde octubre de 2023 hasta septiembre de 2024 –gracias a la cual su tasa de inflación descendió hasta niveles de en torno al 1%–, a partir de dicho mes iniciaron una pendiente ascendente, intensificada por la normalización del IVA en enero, hasta situarse en las tasas del orden del 6% de los últimos meses.

Finalmente, los productos energéticos redujeron su inflación desde el 2% hasta el -2,2%, gracias a la bajada de la electricidad, del gas y de los combustibles.

En suma, todos los grandes componentes del IPC redujeron o mantuvieron estable su tasa de inflación en abril excepto los servicios, cuya tasa se disparó muy por encima de lo esperado, como consecuencia de un encarecimiento superior a lo habitual en un mes de abril de Semana Santa de los servicios relacionados con el turismo.

Previsiones

El precio del petróleo en las últimas semanas se ha movido en torno a 65 dólares, por debajo de los 70 dólares contemplados en el anterior escenario central de previsiones. La bajada del precio en euros fue incluso más acusada en el mes de abril, por la fuerte apreciación del euro frente al dólar. Más recientemente se ha corregido parte de esa apreciación, pero el tipo de cambio se sigue encontrando en torno a un 5% por encima del nivel de los meses anteriores, lo que acentúa el efecto de la bajada del precio del crudo.

Se ha modificado el escenario central de previsiones para incorporar estos nuevos elementos. Este escenario parte de la hipótesis de que el precio del petróleo se mantendrá estable en torno a 65 dólares hasta el final del ejercicio, y se elevará a lo largo de 2026 de forma progresiva, hasta los 70 dólares. Con respecto al tipo de cambio del euro, la hipótesis es de mantenimiento en torno a 1,11. Bajo estos supuestos, la previsión para la tasa media anual del índice general se eleva una décima porcentual hasta el 2,4% –con una interanual en diciembre del 2,2%–, y la subyacente se incrementa en tres décimas porcentuales hasta el 2,4%. Para 2026, se espera una tasa media anual del 1,8% en la general y del 1,9% en la subyacente (cuadro 2).

En un escenario alternativo en el que el precio del crudo se sitúe un 15% por encima del contemplado en el escenario central, la tasa media anual seria del 2,7% este año y del 2,5% el año próximo (cuadro 2.B), y, finalmente, en un escenario en el que esta materia prima se situara un 15% por debajo del escenario central, la inflación sería del 2,2% y del 1,2% en 2025 y 2026, respectivamente (cuadro 2.C).