La inflación baja más de lo previsto por la corrección de los precios turísticos

Fecha: 13 junio 2025

Datos observados

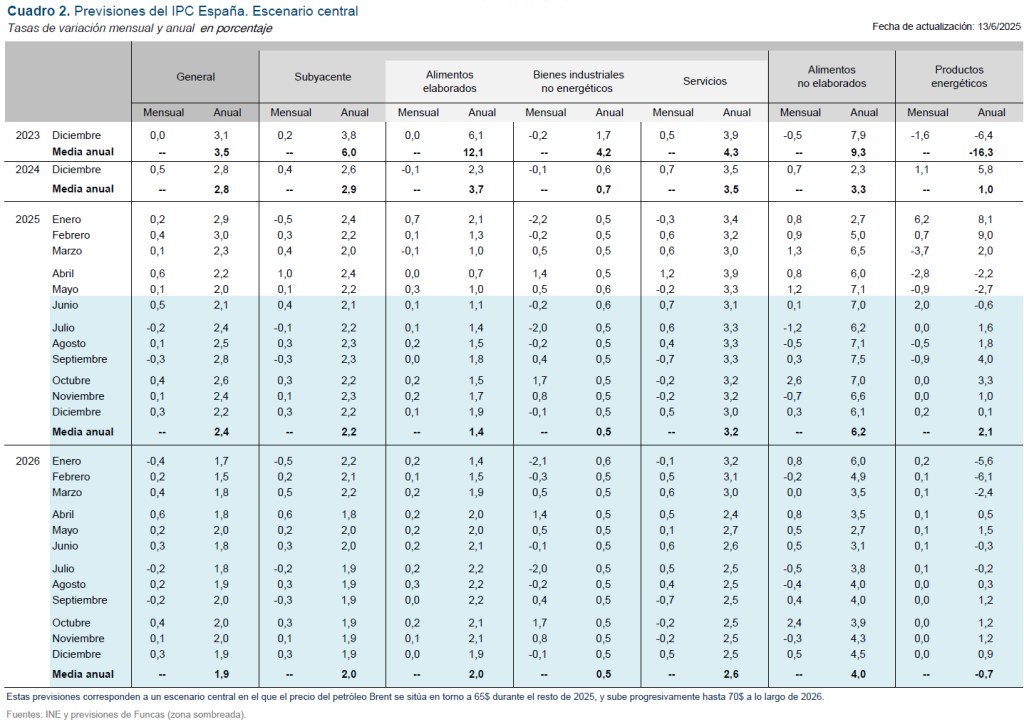

El IPC aumentó en mayo un 0,1%, incremento inferior al registrado el mismo mes del año anterior, lo que ha recortado la tasa interanual en dos décimas porcentuales, hasta el 2,0%. La tasa armonizada también descendió dos décimas hasta el 2%, una décima porcentual más que la media de la eurozona. La subyacente se recortó dos décimas hasta el 2,2%. El núcleo inflacionista –que recoge los precios de los bienes no energéticos y los servicios– se situó en el 2,4%, lo que supone cuatro décimas menos que el mes anterior.

El resultado, tanto en el índice general como en el subyacente, ha sido inferior a lo previsto, como consecuencia de una tasa más baja de lo esperado en los servicios, compensada solo en parte por tasas más elevadas en los alimentos (cuadro 1).

Los precios de los alimentos elaborados se encarecieron un 0,3% en mayo, elevando la tasa interanual hasta el 1%. No obstante, si excluimos el aceite de oliva, que acumula una caída del 43,8% interanual, así como el tabaco, la tasa de inflación del grupo se mueve en una clara tendencia ascendente ya desde finales de 2024, situándose en mayo en el 2,9%. Los bienes industriales no energéticos elevaron ligeramente su tasa de inflación hasta el 0,6%, aunque se mantiene dentro de una tendencia de estabilidad. La sorpresa procedió nuevamente de los servicios, cuya tasa interanual, tras el ascenso mayor de lo esperado registrado en abril a causa del encarecimiento de los servicios turísticos, registró una bajada de una magnitud igualmente inesperada en mayo, tras corregir en gran medida dichas subidas de precios del mes anterior.

En cuanto a los componentes más volátiles, los alimentos no elaborados continuaron su escalada hasta situar su tasa de inflación en el 7,1%. Cabe señalar que los precios dentro de este grupo, tras haber mantenido una notable estabilidad desde octubre de 2023 hasta septiembre de 2024 –gracias a la cual su tasa de inflación descendió hasta niveles de en torno al 1%–, a partir de dicho mes iniciaron una pendiente ascendente, intensificada por la normalización del IVA en enero, hasta superar en mayo la cota del 7%.

Finalmente, los productos energéticos redujeron su inflación desde el -2,2% hasta el -2,7%, gracias al descenso del precio de los combustibles, y a un efecto escalón en la tasa de inflación de la electricidad. En suma, la bajada de la inflación en mayo procede de la corrección de las subidas de precios de los servicios turísticos registradas el mes anterior, así como de la favorable evolución de los precios energéticos, y, al mismo tiempo, esconde una preocupante evolución alcista en los alimentos, tanto elaborados como sin elaborar.

Previsiones

El precio del petróleo se había movido en las últimas semanas ligeramente por encima de los 65 dólares, aunque el conflicto que acaba de estallar entre Israel e Irán lo ha elevado, en el momento de la elaboración de estas previsiones, hasta el entorno de los 75 dólares, introduciendo un nuevo elemento de incertidumbre e impredecibilidad.

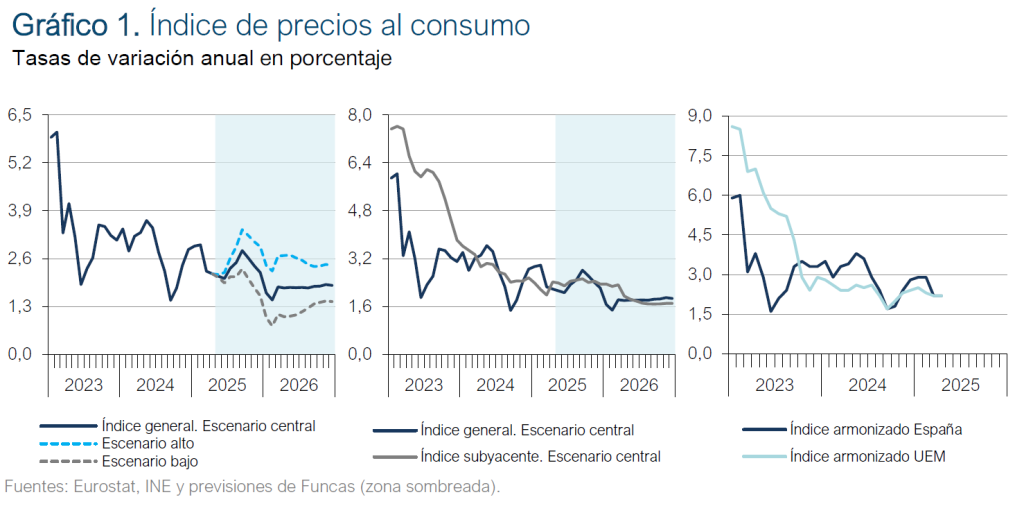

En el escenario central básicamente se mantienen las mismas hipótesis que en las previsiones anteriores: en dicho escenario se espera que el repunte del crudo sea transitorio y regrese en pocas semanas al entorno de los 65 dólares, para incrementarse, ya a lo largo de 2026, de forma progresiva hasta los 70 dólares. Bajo este supuesto, la previsión para la tasa media anual del índice general se mantiene en el 2,4% –con una interanual en diciembre del 2,2%–, y la subyacente se recorta en dos décimas porcentuales hasta el 2,2% –debido a la fuerte desviación a la baja con respecto a lo esperado en la inflación de los servicios–. Para 2026, se espera una tasa media anual del 1,9% en la general y del 2% en la subyacente, una décima más que en las anteriores previsiones en ambos casos, por el aumento de la inflación en los alimentos (cuadro 2).

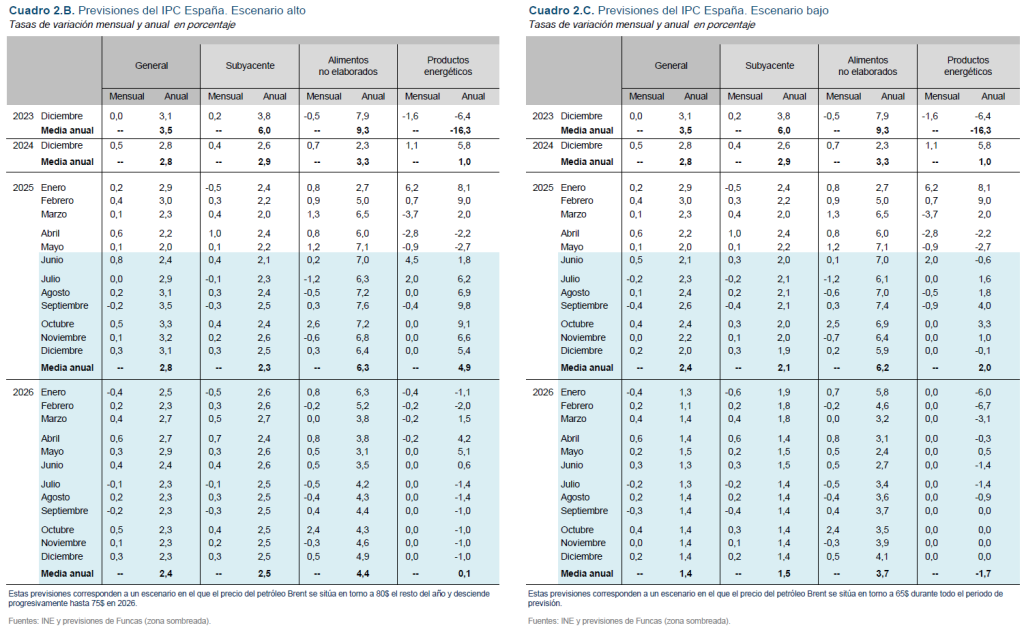

En un escenario alternativo, consistente con un conflicto persistente en Oriente Medio, el precio del crudo se elevaría un 20% por encima del contemplado en el escenario central durante este año, para descender hasta 75 dólares en 2026. El resultado es que la tasa media anual seria del 2,8% este año y del 2,4% el año próximo (cuadro 2.B). Finalmente, en un escenario en el que esta materia prima se mantuviera en 65 dólares durante todo el periodo de previsión, la inflación sería del 2,4% y del 1,4% en 2025 y 2026, respectivamente (cuadro 2.C).