Bajada de la inflación en marzo, aunque aumenta en los alimentos no elaborados

Fecha: 11 abril 2025

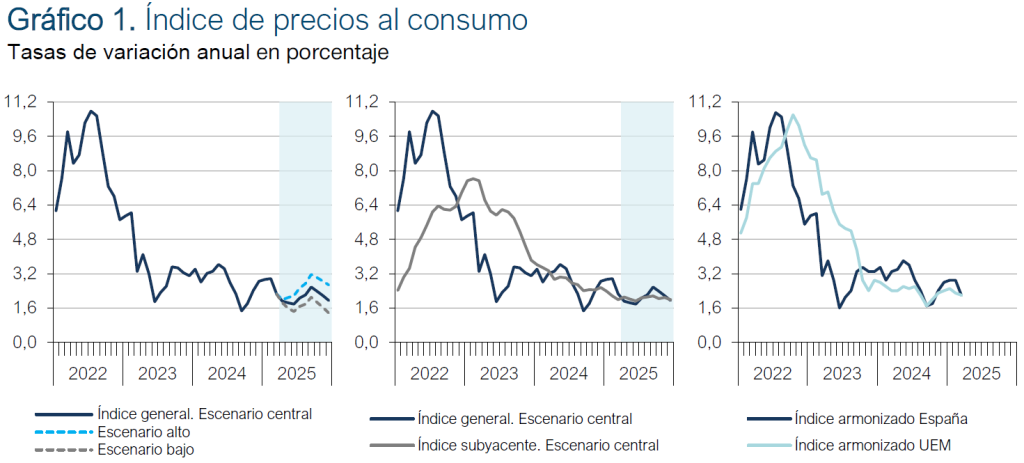

Datos observados

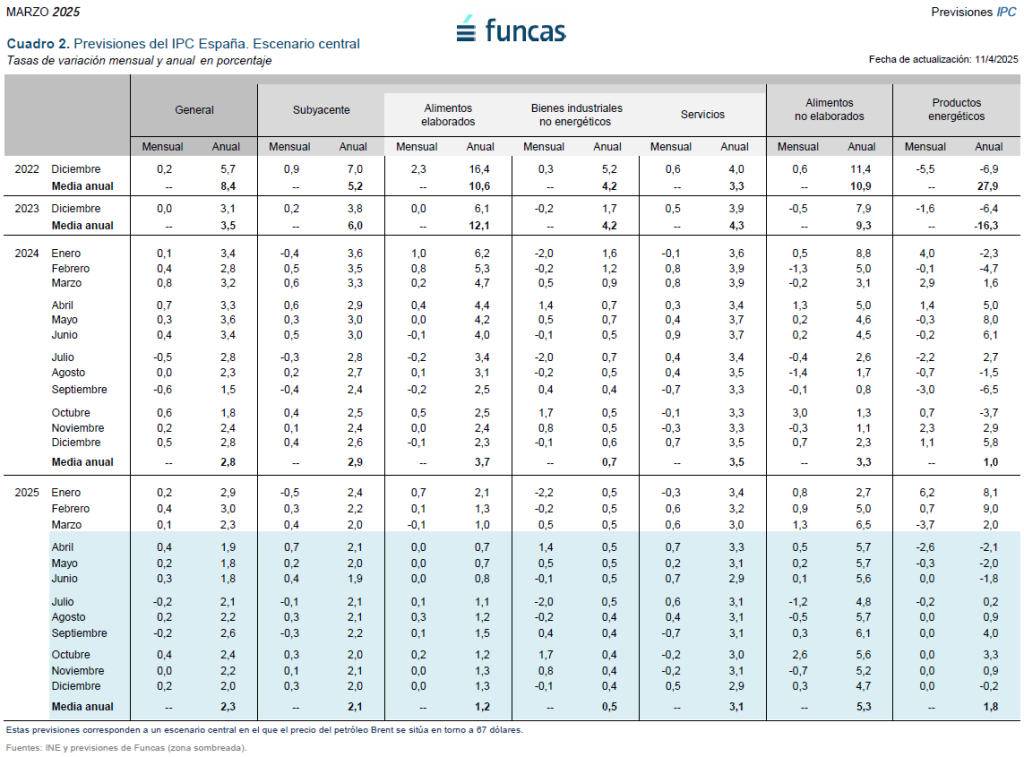

El IPC aumentó en marzo un 0,1%, subida inferior a la registrada el mismo mes del año anterior, lo que ha recortado la tasa interanual en siete décimas, hasta el 2,3%. La tasa armonizada también bajó siete décimas hasta el 2,2%, de modo que el diferencial con la media de la eurozona ha desaparecido. La tasa subyacente también registró un recorte de dos décimas hasta el 2%. El núcleo inflacionista –que recoge los precios de los bienes no energéticos y los servicios– redujo igualmente su tasa hasta el 2,2%.

El resultado, tanto en la tasa general como en la subyacente, ha sido el previsto por Funcas, aunque con diferenciales con respecto a lo esperado en varios grupos que se compensan entre sí (cuadro 1).

Los precios de los alimentos elaborados bajaron un 0,1%, con lo que la tasa interanual descendió desde el 1,3% hasta el 1%. No obstante, este descenso estuvo muy influido por la fuerte bajada del precio del aceite de oliva, que en marzo se situó un 37,9% por debajo del nivel de hace un año. Excluyendo este producto, la tasa de inflación del grupo habría aumentado una décima porcentual. Los bienes industriales no energéticos mantuvieron su tasa de inflación en el 0,5%, nivel en torno al cual viene fluctuando desde mediados del año pasado. Los servicios redujeron la suya hasta el 3%, debido fundamentalmente al diferente calendario de Semana Santa, ya que las subidas de precios ligadas a estas fechas el año pasado tuvieron lugar en marzo, y este año se producirán en abril –de hecho, la bajada de la inflación de este grupo se concentra en los paquetes turísticos–.

En cuanto a los componentes más volátiles, los alimentos no elaborados han sido el único gran grupo que elevó su inflación en marzo, hasta el 6,5%. Los elementos que más han pesado en esta subida han sido los huevos, la fruta, las legumbres y hortalizas y la carne de vacuno. Estos productos han registrado incrementos sustanciales de precios en los últimos dos o tres meses, que se unen al efecto alcista derivado de la normalización del IVA en enero, de modo que el crecimiento de los precios registrado en el primer trimestre de este año ha sido uno de los más elevados de la serie histórica. En la segunda mitad del año pasado la tasa de inflación de este grupo se situó por debajo del 2%, de modo que los ascensos registrados especialmente en febrero y marzo empiezan a dibujar una tendencia que conviene vigilar.

Por el contrario, los productos energéticos redujeron su inflación desde el 9% hasta el 2%, gracias a la bajada de la electricidad –relacionada con la climatología–, del gas y de los combustibles –por el abaratamiento del petróleo–.

En suma, la bajada de la inflación en marzo fue muy generalizada por grandes grupos, pero estuvo muy vinculada a la fuerte caída del precio de un producto concreto –el aceite–, al efecto de carácter puntual del diferente calendario de Semana Santa en los servicios y a la bajada de los precios energéticos, mientras que los alimentos no elaborados presentan una tendencia más desfavorable.

Previsiones

El precio del petróleo en las últimas semanas ha descendido hasta situarse en torno a 65 dólares, es decir, por debajo del nivel contemplado en el escenario central de previsiones de 70 dólares por barril, bajada que, además, ha sido amplificada por la apreciación del euro.

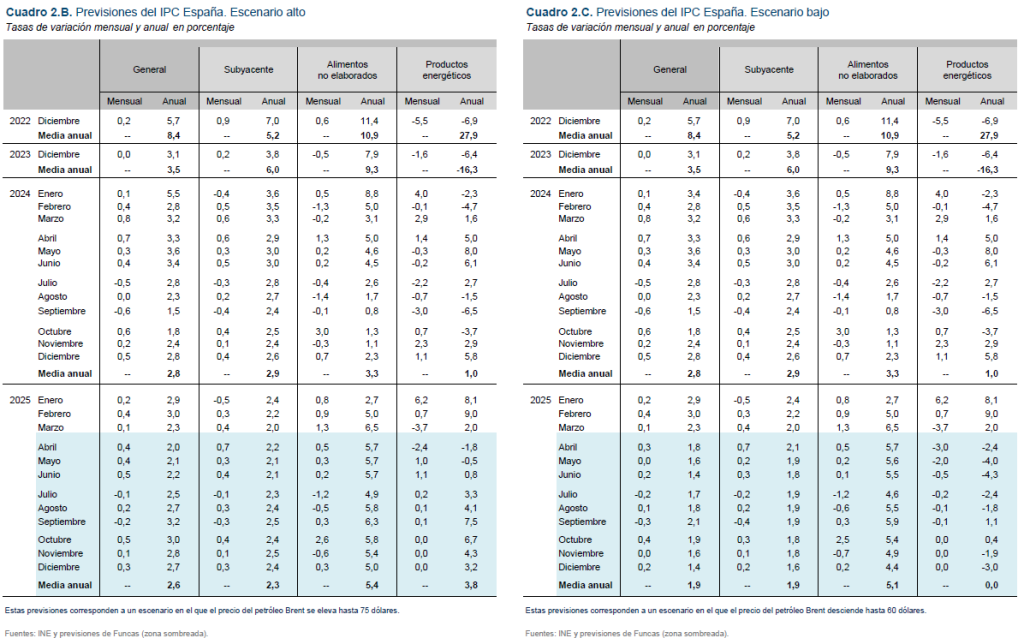

La incorporación de este precio en el escenario central de previsiones da lugar a una bajada de las mismas. Así, suponiendo que el crudo se mantiene cercano al nivel actual durante el resto del año, la previsión para la media anual de la tasa general de inflación se recorta dos décimas hasta el 2,3%, con una interanual en diciembre del 2%. Para la tasa subyacente se reduce también la previsión en una décima hasta el 2,1% de media anual (cuadro 2).

En un escenario alternativo en el que el precio del crudo ascendiera hasta 75 dólares, la tasa media anual seria del 2,6% (cuadro 2.B), y, finalmente, en un escenario en el que esta materia prima bajara de precio hasta los 60 dólares, la inflación se situaría en el 1,9% (cuadro 2.C).