Las elevadas tensiones en los alimentos y los servicios marcaron la evolución de la inflación en 2025

IPC diciembre 2025

Fecha: 15 enero 2026

Datos observados

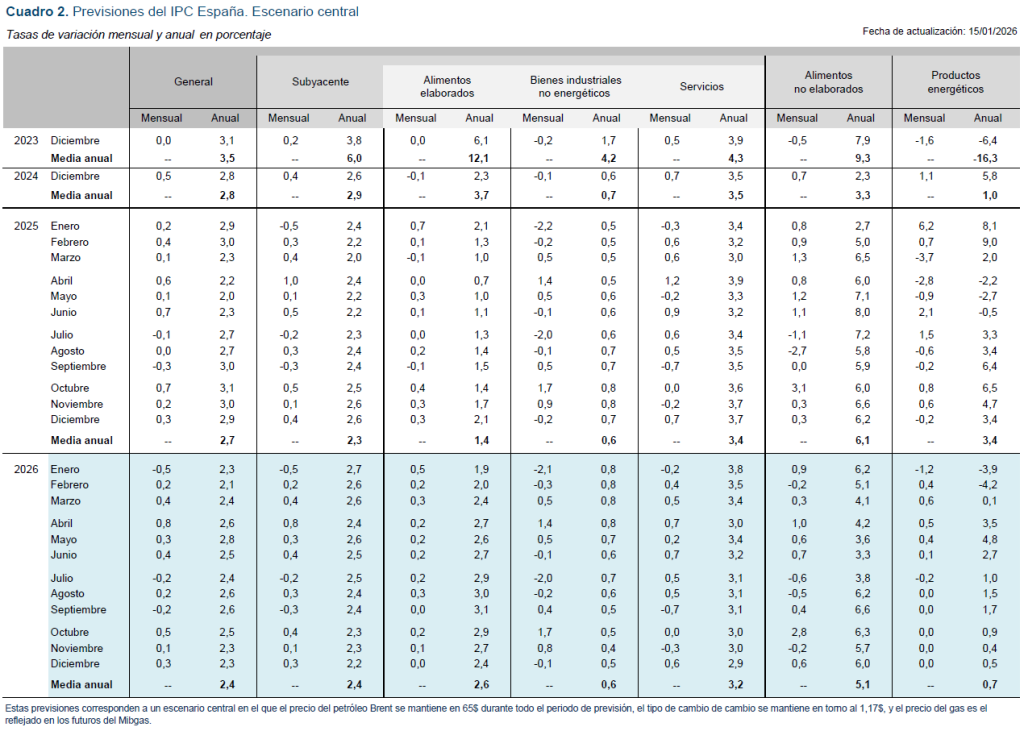

El IPC general aumentó un 0,3% en diciembre, ligeramente por debajo del mismo mes del año anterior, reduciendo la tasa interanual de inflación en una décima porcentual hasta el 2,9%. La tasa armonizada también descendió hasta el 3%, lo que supone un punto porcentual por encima de la media de la eurozona. La tasa subyacente se mantuvo sin cambios en el 2,6%, mientras que el núcleo inflacionista –que recoge los precios de los bienes no energéticos y los servicios– también repite tasa interanual, en el 2,8%.

El resultado ha sido el esperado, tanto en el índice general como en el subyacente, aunque con una desviación a la baja con respecto a lo previsto sobre todo en los productos energéticos, que ha sido compensada por desviaciones al alza en otros grupos –unido a los efectos del redondeo– (cuadro 1).

Los alimentos elaborados elevaron su tasa de inflación en cuatro décimas porcentuales hasta el 2,1%. Hay que tener en cuenta que, si excluyéramos de este grupo el aceite de oliva, cuyo precio cae un 31,6% interanual, y el tabaco, la tasa de inflación de este grupo sería del 3%. Los bienes industriales no energéticos (BINE) bajaron una décima hasta el 0,7% interanual, todavía por encima de los mínimos registrados a finales del pasado año. Los servicios, por su parte, mantuvieron su tasa en el 3,7%.

Respecto a los componentes más volátiles, los alimentos no elaborados redujeron su inflación en cuatro décimas porcentuales hasta el 6,2%. En cuanto a los productos energéticos, su bajada de precios en el mes, y de la tasa interanual, obedece al abaratamiento de los combustibles y del gas, que han más que compensado la subida de precio mensual de la electricidad (cuadro 2).

En suma, la moderación de la tasa general en diciembre es el resultado del descenso mensual del precio de dichos productos energéticos y, en menor medida, de la bajada de la inflación en los alimentos no elaborados.

En el conjunto de 2025, la tasa media de inflación fue del 2,7% en el índice general, solo una décima menos que la media del año anterior. La aceleración de la inflación en los componentes más volátiles –alimentos no elaborados y productos energéticos– fue compensada casi en su totalidad por la bajada de la inflación subyacente en seis décimas hasta el 2,3%. El descenso de esta última obedeció en su totalidad a la fuerte caída el precio del aceite de oliva, del 39%. Por otra parte, la tasa de inflación también ha estado influida, en este caso al alza, por la normalización del IVA de los alimentos, la introducción de tasas de basura y la eliminación de los subsidios al transporte público.

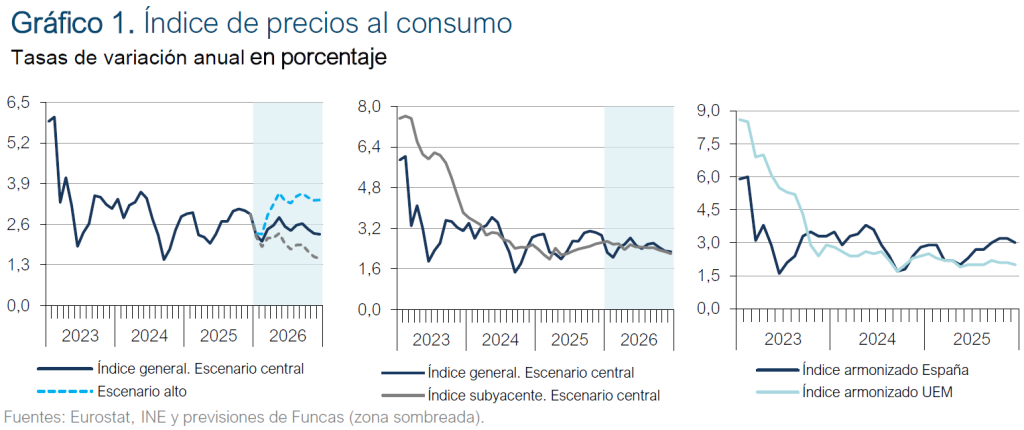

Previsiones

El precio del crudo se ha mantenido en torno a 63$ en las últimas semanas, un nivel muy semejante al registrado el mes anterior. Puesto que no se han producido grandes cambios, se mantiene la hipótesis del escenario central de previsiones, que parte de una cotización para esta materia prima de en torno a 65$ para todo el periodo de previsión. Por tanto, no hay apenas modificaciones en las previsiones en el escenario central para 2026, que se mantienen una media anual del 2,4% tanto para la tasa general como para la subyacente. Ambas se mantendrán, con altibajos, por encima del 2% todos los meses del año (cuadro 2).

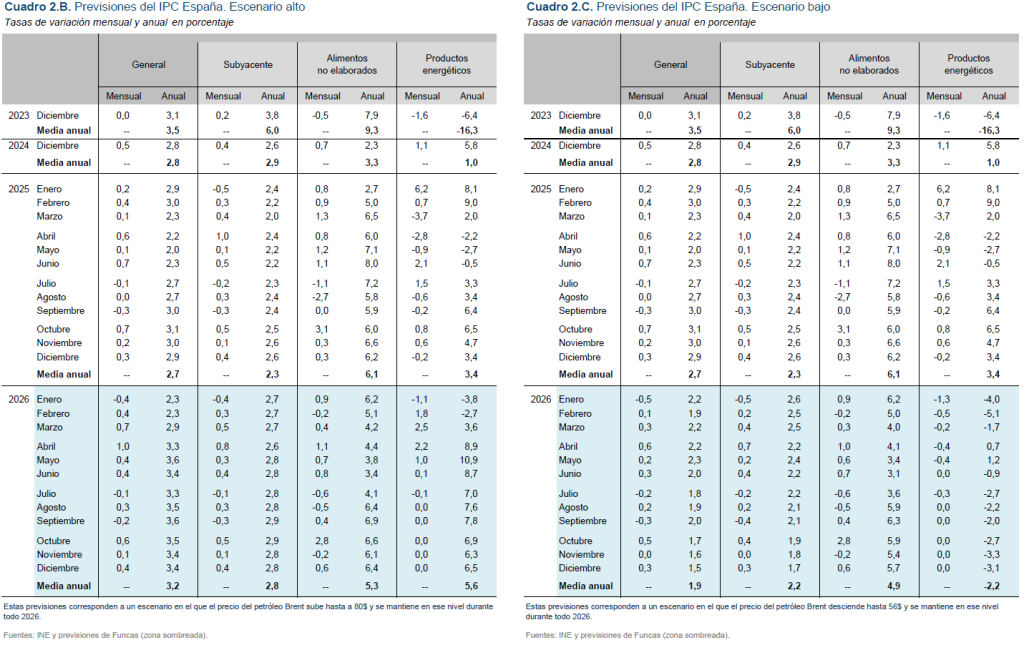

En cuanto al escenario alto, se ha elevado la hipótesis con respecto al precio del crudo hasta 80$, debido al contexto de mayor incertidumbre geopolítica. Es este escenario, la tasa media anual se elevaría hasta el 3,2% en la general y el 2,8% en la subyacente (cuadro 2.B). Finalmente, en un escenario en el que el precio de esta materia prima baja hasta 56$, las tasas medias anuales se situarían en el 1,9% y el 2,2% en la general y en la subyacente, respectivamente (cuadro 2.C).