Nuevos desafíos del sector bancario. Resúmenes ejecutivos

Fecha: diciembre 2025

Papeles de Economía Española, N.º 186

Resúmenes ejecutivos

Nuevos desafíos del sector bancario

Soledad Núñez Ramos

El sector bancario europeo y, de manera destacada, el español atraviesa un momento de fortaleza, tras años de reformas regulatorias y de adaptación a un entorno complejo. Sin embargo, esta solidez no exime al sector de enfrentarse a una serie de retos estratégicos que determinarán su evolución futura. Entre ellos destacan cuatro ejes principales: riesgo geopolítico, transformación digital, sostenibilidad y simplificación normativa.

1. Riesgo geopolítico

La banca opera en un contexto internacional caracterizado por la inestabilidad derivada de conflictos armados, tensiones comerciales y reconfiguraciones de poder económico. A pesar de que hasta ahora Europa ha soportado bien estos choques gracias al apoyo fiscal y a la fortaleza del sistema financiero, la elevada deuda pública y el menor margen de maniobra fiscal plantean riesgos futuros. En este entorno, las entidades deben reforzar su capacidad de monitoreo, adaptación y gestión del riesgo geopolítico, integrándolo en sus modelos habituales. La incertidumbre sobre el nuevo orden mundial, con un papel creciente de China y la redefinición de la posición europea, requiere que la banca anticipe escenarios de disrupción económica, revise su exposición internacional y fortalezca su resiliencia ante posibles shocks financieros y macroeconómicos.

2. Transformación digital e inteligencia artificial

La digitalización constituye el segundo gran desafío. El negocio bancario ha tenido que reinventarse en entornos de tipos de interés muy bajos, demostrando su capacidad de adaptación. Ahora, el reto se centra en definir una estrategia digital coherente que combine inversión tecnológica con una visión de largo plazo. La irrupción de los neobancos y la demanda de servicios más personalizados y ágiles por parte de los clientes están transformando los modelos de relación y de distribución.

En este contexto, la inteligencia artificial (IA) emerge como una herramienta clave para la eficiencia operativa y la gestión de riesgos. Permite mejorar la fijación de precios, la planificación de capital y la detección de ciberamenazas. No obstante, plantea desafíos importantes: el riesgo de sesgos en los algoritmos, el comportamiento mimético (herding) que puede amplificar inestabilidades y la falta de explicabilidad de los modelos. La banca debe garantizar la ética, transparencia y supervisión humana en el uso de la IA, preservando la confianza del cliente y la estabilidad del sistema.

Además, la creciente dependencia de proveedores tecnológicos externos exige reforzar los controles operativos y la ciberresiliencia, mediante protocolos de actuación ante incidentes, jerarquización de funciones críticas y pruebas periódicas de robustez. La digitalización, por tanto, no es solo una cuestión de inversión tecnológica, sino también de gobernanza, seguridad y visión estratégica.

3. Sostenibilidad y transición verde

El tercer pilar de los desafíos del sector es su papel en la transición hacia una economía baja en carbono. La sostenibilidad no es solo una exigencia regulatoria o ética, sino una condición para la estabilidad económica de largo plazo. La banca actúa como intermediario esencial entre el ahorro y la inversión, canalizando recursos hacia proyectos sostenibles. Sin embargo, enfrenta obstáculos significativos, principalmente la falta de datos de calidad sobre las emisiones y los planes de transición de las empresas, especialmente las pymes.

Esta carencia de información dificulta la elaboración de los planes de transición bancaria, instrumentos clave para medir la exposición al riesgo climático y fijar metas realistas. La tendencia a simplificar la normativa podría, además, reducir la obligación de reporte de muchas empresas, lo que debilitaría la base de datos necesaria para una gestión eficaz del riesgo climático. A pesar de ello, la transición verde representa también una oportunidad de negocio y reputacional: acompañar a los sectores intensivos en carbono en su transformación, promover nuevas líneas de financiación sostenible y reforzar la contribución social del sistema financiero.

Asimismo, el ámbito de la sostenibilidad se amplía más allá del clima, incluyendo desafíos emergentes como la gestión del agua o la pérdida de biodiversidad, que tendrán creciente relevancia en la agenda financiera internacional.

4. Adaptación al nuevo entorno normativo

Finalmente, el debate sobre la simplificación normativa y la competitividad europea, impulsado por los informes Draghi y Letta, plantea la necesidad de revisar el marco regulatorio para hacerlo más ágil, coherente y proporcional. Europa debe lograr un equilibrio entre la solidez financiera y la reducción de cargas administrativas que obstaculizan la inversión y la innovación.

Para el sector bancario, este debate abre la puerta a un mercado financiero europeo más integrado, donde las operaciones transfronterizas resulten más viables y eficientes. La simplificación no implica desregulación, sino armonización y coherencia normativa, favoreciendo una mayor competitividad y un entorno más propicio para la innovación y la estabilidad. La banca tiene la responsabilidad de participar activamente en este proceso, aportando propuestas que mantengan los niveles de exigencia prudencial sin frenar la modernización del sistema.

Conclusión

El sector bancario español y europeo se encuentra ante una coyuntura de oportunidades y riesgos. La solidez alcanzada tras años de reformas regulatorias le otorga una posición privilegiada para afrontar los cambios estructurales que se avecinan. Gestionar el riesgo geopolítico, acelerar la transformación digital, liderar la transición sostenible y contribuir a la simplificación regulatoria serán claves para consolidar un sistema más competitivo, resiliente y comprometido con el desarrollo económico y social de Europa.

Descargar artículo (formato pdf)

Inteligencia artificial y estabilidad financiera

Leonardo Gambacorta

La inteligencia artificial generativa (IA gen) está reconfigurando las finanzas con mejoras visibles en eficiencia —desde el crédito y los seguros hasta la gestión de activos y los pagos—, pero también con nuevas fuentes de riesgo sistémico. El trabajo analiza tres canales de transmisión hacia la estabilidad financiera: (i) vulnerabilidades dentro del propio sistema financiero; (ii) fragilidades de la cadena de suministro de la IA —cada vez más concentrada—, y (iii) efectos indirectos que llegan desde la economía real, en particular a través del mercado laboral. El balance dependerá de la trayectoria tecnológica (copilotos vs. IA general) y de la preparación institucional de cada país.

En las finanzas, la IA gen amplifica riesgos conocidos y crea otros nuevos. Como “copiloto” ya asiste procesos de back-office, atención al cliente, cumplimiento y asesoramiento, elevando productividad y calidad. Sin embargo, su automaticidad, velocidad y ubicuidad intensifican conductas gregarias y uniformidad de decisiones cuando múltiples entidades usan modelos y datos similares. Surgen problemas específicos: alucinaciones (respuestas convincentes pero falsas), alineación deficiente de objetivos (agentes que maximizan métricas estrechas ignorando estabilidad o ética) y mayor superficie de ataque cibernético (phishing avanzado, deepfakes, inyección de prompts, envenenamiento de datos/modelos). La opacidad de los modelos y la dependencia de proveedores externos reducen la explicabilidad y complican la supervisión, aumentando la probabilidad de caídas repentinas, tensiones de liquidez y errores correlacionados.

El segundo canal reside en la arquitectura industrial de la IA. La cadena de suministro presenta concentración en cinco capas: hardware (GPUs), nube, datos de entrenamiento, modelos fundacionales y aplicaciones. La dominancia de pocos actores —en chips, nubes a hiperescala, acceso a datos propietarios y modelos líderes— crea puntos únicos de fallo y dependencias verticales (por ejemplo, exclusividades entre modeladores y proveedores cloud) que dificultan la portabilidad y refuerzan efectos de red. Las grandes tecnológicas, con un “bucle nube-modelo-datos”, pueden trasladar su poder de mercado a servicios financieros, elevar costes de cambio, discriminar precios aprovechando datos no rivales y, en casos extremos, actuar a la vez como infraestructura esencial y competidor. Todo ello eleva la probabilidad de disrupciones con propagación rápida entre instituciones.

El tercer canal opera vía la economía real, especialmente el empleo. La evidencia sugiere ganancias de productividad amplias (10–55 por 100) y efectos igualadores: los trabajadores menos experimentados se benefician relativamente más. Pero la reasignación de tareas será intensa y heterogénea: profesiones con componentes cognitivos no rutinarios y creativos tenderán a complementarse con la IA; funciones operativas y administrativas, más rutinarias, enfrentarán sustitución parcial. A escala agregada, el signo sobre el empleo dependerá de la velocidad de adopción, marcos laborales y políticas de recualificación. Dos escenarios encuadran el abanico: (a) “copiloto”, con productividad al alza y disrupción laboral acotada, de implicaciones moderadas para la estabilidad, y (b) trayectoria acelerada hacia IA general, con desplazamientos masivos, redistribución de rentas y presión sobre los balances de hogares, elevando la morosidad y el riesgo sistémico. La heterogeneidad entre países —por estructura sectorial, capital de IA y políticas de capital humano— anticipa efectos muy dispares en producción, empleo y, por extensión, en la calidad crediticia.

Implicaciones de política. La agenda prudencial debe moverse en cuatro frentes: (1) gobernanza y gestión del riesgo de modelos (validación independiente, trazabilidad de datos, controles de alineación, umbrales de intervención humana); (2) resiliencia operativa y ciber (pruebas de intrusión, planes de continuidad, ejercicios transfronterizos, segregación y redundancia multiproveedor); (3) supervisión de terceros críticos y concentración (portabilidad, interoperabilidad, límites a exclusividades, transparencia sobre dependencias), y (4) uso responsable de datos (privacidad, no discriminación y auditorías algorítmicas). A nivel macro, conviene incorporar shocks de IA a test de estrés, escenarios de flash-events algorítmicos y fallos en capas de la cadena de suministro. En paralelo, políticas de mercado laboral —recualificación, seguros de ingresos y movilidad— mitigan la transmisión de riesgos desde la economía real.

Dado el carácter transfronterizo de la IA y la divergencia regulatoria (EE. UU. más orientado a mercado, China más estatal y la UE con un enfoque basado en riesgos y derechos), la coordinación internacional es indispensable para evitar el arbitraje regulatorio. Transparencia, rendición de cuentas, equidad, seguridad y supervisión humana deben guiar un marco global que habilite la innovación sin comprometer la estabilidad financiera.

Descargar artículo (formato pdf)

Adopción de la inteligencia artificial en la banca: perspectivas y receptividad de los clientes bancarios

Santiago Carbó Valverde, Pedro J. Cuadros-Solas y Francisco Rodríguez Fernández

La irrupción de la inteligencia artificial (IA) en el sector bancario ha transformado de manera significativa tanto las operaciones internas de las entidades financieras como la interacción con los clientes. Este artículo aborda el impacto de la IA en la banca española, a través de un análisis sobre el grado de adopción de esta tecnología y su impacto en la experiencia del cliente. En concreto, el análisis de la percepción y receptividad de los clientes bancarios hacia la IA permite al presente artículo ofrecer una visión profunda de la transformación digital en el sector y sus implicaciones estratégicas.

En primer lugar, se observa que la adopción de la IA en las principales entidades bancarias españolas ya está bastante avanzada. Según los datos, todas las entidades analizadas han integrado la IA de alguna forma, alcanzando una puntuación superior a 5 en una escala de 0 a 10 en cuanto a uso e integración de la tecnología. Sin embargo, solo un pequeño número de bancos supera una puntuación de 7, lo que indica que la adopción intensiva de la IA sigue siendo un reto para una parte significativa del sector. Esta polarización en la adopción refleja un nivel de avance desigual, donde los bancos más grandes y con mayores recursos tecnológicos lideran el camino, mientras que las entidades más pequeñas aún están en fases iniciales o exploratorias. Además, el artículo muestra una correlación positiva entre el grado de adopción de la IA y la percepción de calidad de los canales digitales por parte de los clientes. A medida que los bancos implementan IA de manera más profunda, como en la atención al cliente o la automatización de procesos, los clientes valoran positivamente estas mejoras en las aplicaciones móviles, sugiriendo que la integración de la IA contribuye directamente a una mejor experiencia digital. Esta relación subraya la importancia de la IA no solo como una herramienta de eficiencia operativa, sino como un factor clave en la satisfacción del cliente.

Empleando los datos de una encuesta a 2.018 clientes bancarios residentes en España, de entre 18 y 75 años, sobre digitalización y la percepción sobre la IA en la banca, el artículo analiza la visión del cliente acerca de la adopción, consciencia de uso y receptividad con la IA en la banca. En relación con la experiencia de los clientes bancarios con esta tecnología disruptiva, se evidencia una elevada variabilidad en la percepción y conciencia de los clientes sobre la IA en sus bancos, que está estrechamente vinculada con factores sociodemográficos. Aquellos con mayor nivel educativo y mayores ingresos son más propensos a percibir que su banco utiliza IA y a ser conscientes de los servicios basados en esta tecnología. Por ejemplo, las personas con estudios de posgrado o altos ingresos tienen una mayor conciencia de que están recibiendo servicios basados en IA en comparación con otros grupos. Además, los residentes en grandes ciudades también tienden a estar más informados y conscientes sobre el uso de la IA en sus bancos, lo que sugiere que la familiaridad con la tecnología y la exposición a innovaciones digitales están asociadas con una mayor percepción y aceptación.

El artículo también observa que la receptividad hacia los servicios bancarios basados en IA está fuertemente influenciada por el perfil digital del cliente. Aquellos con mayores conocimientos tecnológicos, que prefieren realizar transacciones bancarias a través de canales digitales y que usan aplicaciones móviles de manera frecuente, muestran una mayor disposición para aceptar servicios automatizados. Este hallazgo refuerza la idea de que la adopción de la IA en la banca no solo depende de la tecnología implementada por los bancos, sino también de la preparación y disposición de los clientes para interactuar con estos sistemas. Los clientes con un perfil digital avanzado están más abiertos a recibir servicios como la automatización de operaciones, la detección de fraudes o la personalización de productos a través de IA.

En general, los resultados de este artículo subrayan que, aunque la adopción de la IA está siendo cada vez más común en la banca española, el verdadero desafío radica en avanzar hacia una integración más sofisticada y estratégica de esta tecnología. Si bien los bancos han logrado incorporar la IA en muchos de sus procesos, la calidad y la extensión de esta integración varían significativamente entre las entidades, lo que crea una polarización en el sector. Esto implica que, aunque el uso de la IA ya no es una novedad en la mayoría de los bancos, aún existe un amplio margen de mejora en términos de cómo se emplea esta tecnología para optimizar los procesos internos y mejorar la experiencia del cliente. Además, la experiencia del cliente se ha visto claramente beneficiada por la adopción de la IA, especialmente en el ámbito de los canales digitales, como las aplicaciones móviles. Los clientes que interactúan con servicios basados en IA, como chatbots o sistemas automatizados de atención, han reportado una experiencia más fluida y personalizada, lo que contribuye a una mayor satisfacción general con el canal digital (la aplicación móvil).

La confianza del cliente es un factor fundamental para el éxito de la adopción de la IA en la banca. Para ello, los bancos deben asegurarse de que los clientes entiendan cómo se toman las decisiones automatizadas, cómo se protegen sus datos y cómo se mitigan los posibles sesgos en los algoritmos. En este sentido, el artículo destaca la necesidad de diseñar estrategias inclusivas para fomentar la adopción de la IA entre diferentes segmentos de clientes. Dado que la receptividad a la IA está estrechamente ligada al perfil digital del cliente, es necesario que los bancos ofrezcan soluciones y servicios que tengan en cuenta las diversas capacidades digitales de sus clientes. Esto podría incluir la capacitación y el soporte a los clientes con menor familiaridad con la tecnología, así como la personalización de los servicios para satisfacer las necesidades de diferentes grupos sociodemográficos.

Descargar artículo (formato pdf)

Inteligencia artificial en los mercados financieros: evidencia empírica en el S&P 500

Iván Blanco

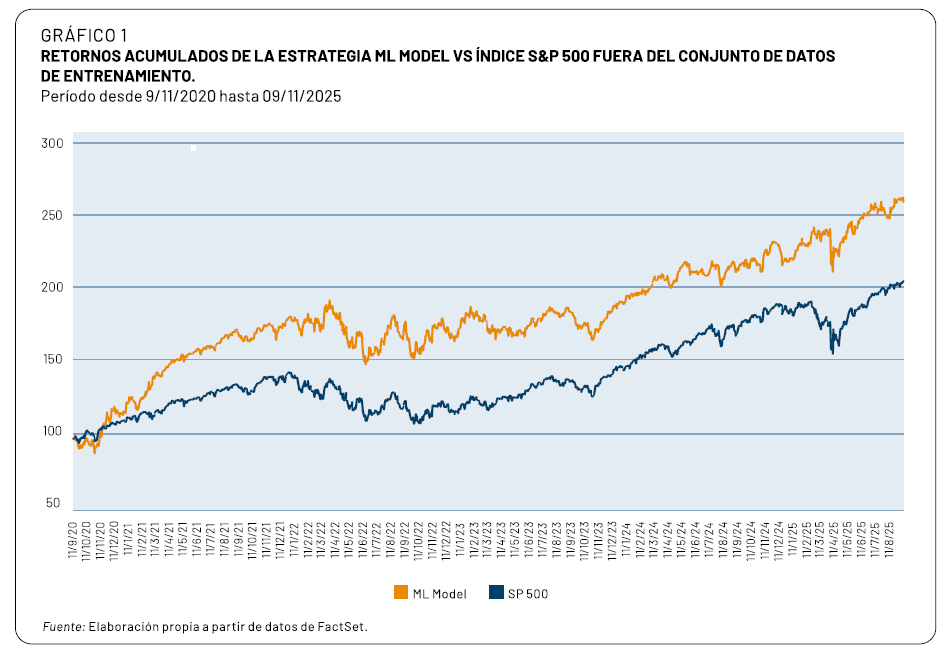

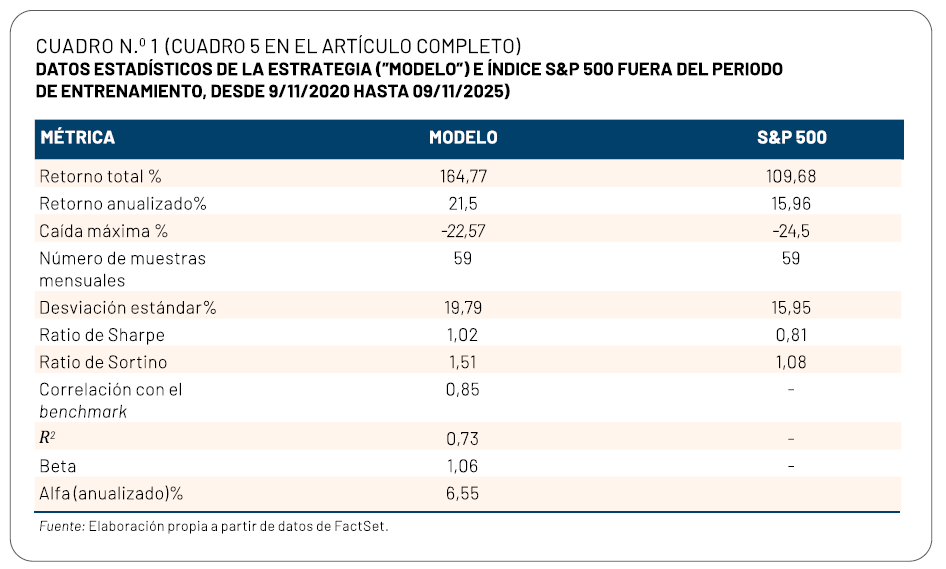

Los resultados de este trabajo muestran que una estrategia de inversión basada en inteligencia artificial (IA) aplicada al universo de compañías del S&P500 puede generar rentabilidades ajustadas al riesgo significativamente superiores a las del índice de referencia. La evidencia empírica, recogida en el cuadro n.º 1 y en la evolución acumulada del gráfico 1, confirma que la estrategia no solo bate al benchmark (S&P500) en términos agregados, sino que lo hace de manera consistente a lo largo del tiempo y con métricas de riesgo favorables.

En términos de rentabilidad anualizada, la estrategia alcanza un 21,5 por 100, frente al 16 por 100 aproximadamente registrado por el S&P500 en el mismo periodo fuera de muestra. Esta diferencia, de 5,5 puntos porcentuales, se traduce en un crecimiento acumulado mucho mayor para un inversor con una aportación inicial de 10.000 dólares: 26.477 dólares al final del horizonte de análisis, frente a 20.968 dólares en el caso de replicar el índice. Dicho de otro modo, el uso de modelos de IA habría generado un incremento adicional de más del 25 por 100 sobre el capital final respecto al benchmark durante el periodo desde 9/11/2020 hasta 09/11/2025.

El análisis anual muestra que esta ventaja no se concentra en un único ejercicio, sino que se mantiene de forma recurrente. Destacan especialmente los años 2021, con una diferencia favorable de +26,4 puntos, y 2023, con +12,1 puntos, donde la estrategia captura de manera muy efectiva las oportunidades de mercado. El único matiz que señalar aparece en 2022, un ejercicio negativo para los mercados globales, en el que la estrategia cae ligeramente más que el índice (-18,2 por 100 frente a -18,1 por 100). Este resultado, aunque marginal, pone de relieve que incluso los enfoques más avanzados no están exentos de riesgo en escenarios de elevada volatilidad sistémica.

El cuadro 1 permite además analizar con más detalle la calidad de los resultados. Las ratios de rentabilidad-riesgo, como el Sharpe o el Sortino, confirman que la estrategia obtiene retornos superiores de manera sistemática en relación con la volatilidad asumida. Asimismo, la comparación de máximas caídas acumuladas muestra que el modelo logra limitar parcialmente las pérdidas en episodios adversos, ofreciendo un perfil de protección que resulta atractivo desde la perspectiva de un inversor institucional.

Otro aspecto importante es la capacidad de la estrategia para distinguir entre compañías con mejor y peor desempeño relativo dentro del S&P500. Los resultados indican que, en promedio, las empresas seleccionadas como más atractivas tienden a superar al mercado, mientras que las menos favorecidas presentan un comportamiento inferior. Este patrón de consistencia en la señal sugiere que el modelo no se limita a capturar movimientos generales del mercado, sino que identifica de manera sistemática diferencias relevantes entre compañías.

La implementación práctica de la estrategia también resulta realista desde el punto de vista operativo. Aunque el nivel de rotación de la cartera es significativo, se sitúa dentro de márgenes manejables para una gestora profesional. Además, todos los resultados ya incluyen costes de transacción conservadores: una comisión de 0,005 dólares por acción, un deslizamiento del 0,1 por 100 del importe de cada operación y un precio de ejecución estimado como promedio entre máximo, mínimo y dos veces el cierre siguiente. Esto significa que las métricas reportadas reflejan un escenario operativo plausible para un inversor real.

En conjunto, la evidencia recogida confirma que la inteligencia artificial aplicada a la selección de activos no es únicamente una promesa teórica, sino una fuente tangible de valor añadido en la gestión de carteras. La estrategia consigue rentabilidades superiores al mercado de forma sostenida, ajustadas por riesgo y después de considerar comisiones y fricciones propias de la operativa real.

Las implicaciones para la industria de la gestión de activos son claras. Por un lado, la IA permite procesar y explotar información de manera más eficiente que los métodos tradicionales, aportando ventajas competitivas a quienes logren integrarla en sus procesos de inversión. Por otro lado, la complejidad de estos modelos plantea desafíos en términos de interpretabilidad, supervisión y gestión del riesgo. El carácter de “caja negra” de algunos algoritmos obliga a reforzar los marcos de gobernanza y regulación para garantizar un uso responsable y sostenible de estas herramientas.

En definitiva, los resultados de este estudio muestran que una estrategia de inversión basada en IA aplicada al S&P500 puede generar un exceso de rentabilidad significativo y persistente respecto al benchmark, incluso bajo supuestos conservadores de costes y fricciones de mercado. No obstante, la adopción de estas herramientas debe ir acompañada de un esfuerzo paralelo en transparencia y replicabilidad, de modo que la innovación tecnológica redunde en beneficios duraderos para los inversores y en una mayor eficiencia para los mercados financieros en su conjunto.

Descargar artículo (formato pdf)

Una nueva disrupción tecnológica en los mercados financieros

David Cano

Este artículo examina el impacto transformador de las innovaciones tecnológicas en los mercados financieros, en el marco de una nueva ola de disrupción digital que afecta tanto a la infraestructura como a los modelos de negocio del sistema financiero global. Se analizan los criptoactivos, las monedas digitales de los bancos centrales (CBDC), las stablecoins y la tokenización de activos, así como el papel del big data en la gestión de carteras. Estas tecnologías están redefiniendo la intermediación financiera, la política monetaria, la gestión de riesgos y la relación entre ahorradores e inversores.

Los criptoactivos, pese a su elevada volatilidad y limitada regulación, constituyen una nueva clase de activos con potencial para ampliar la inclusión financiera y diversificar carteras. Las CBDC, por su parte, ofrecen eficiencia y seguridad institucional, pero plantean desafíos en términos de privacidad, ciberseguridad y desintermediación bancaria. Las stablecoins, especialmente aquellas respaldadas por activos líquidos como deuda pública, se perfilan como instrumentos clave en la digitalización del dinero, aunque su proliferación exige marcos regulatorios robustos para evitar riesgos sistémicos.

La tokenización de activos financieros —en particular bonos y fondos de inversión— permite fraccionar, automatizar y negociar instrumentos en tiempo real, lo que mejora la liquidez, la trazabilidad y la eficiencia operativa. A través de casos reales, se demuestra cómo esta tecnología está siendo adoptada por instituciones financieras globales, aunque persisten riesgos relacionados con la gobernanza, la interoperabilidad y la estabilidad financiera.

El artículo también aborda el fenómeno de las bitcoin treasury companies, empresas que incorporan BTC en sus balances como estrategia de inversión. Se introducen métricas como el BTC Yield y el BTC Torque para evaluar la eficiencia de estas prácticas, y se advierte sobre su posible vulnerabilidad en escenarios adversos. Finalmente, se reflexiona sobre el papel del big data en la gestión de carteras, reconociendo su capacidad para enriquecer el análisis, pero también sus limitaciones predictivas ante eventos disruptivos.

El futuro de los mercados financieros será digital, descentralizado y programable, pero subraya que su desarrollo debe estar guiado por principios de inclusión, transparencia y sostenibilidad. La tecnología, lejos de ser determinista, debe integrarse en marcos institucionales sólidos que garanticen la protección del inversor y la estabilidad del sistema. Desde el enfoque #FS2I, se propone aprovechar estas transformaciones para mejorar la gestión de las finanzas personales y fomentar una cultura inversora más informada y responsable.

Descargar artículo (formato pdf)

Equity crowdfunding como innovación financiera y tecnológica: democratización del acceso al capital y retos institucionales

Pablo de Andrés y Álvaro Rezola

El equity crowdfunding es una de las innovaciones financieras más estimulantes de la última década. Nacido en el entorno digital, permite que startups y pequeñas empresas capten capital directamente de inversores minoristas a través de plataformas en línea, sin necesidad de bancos ni fondos de capital riesgo. Al hacerlo, se democratiza el acceso al capital y abre nuevas oportunidades tanto para los emprendedores como para los ciudadanos que desean participar en la economía real.

Estas plataformas no son meros intermediarios técnicos: funcionan como mercados, comunidades y mecanismos de reputación. Seleccionan proyectos, estandarizan información y generan confianza colectiva. Gracias a ellas, el capital fluye por canales más abiertos y descentralizados, transformando la estructura de la intermediación financiera.

El éxito de una campaña depende menos de la contabilidad y más de la confianza. La narrativa del emprendedor, la participación inicial de inversores ancla y la visibilidad del progreso en tiempo real crean dinámicas sociales que atraen nuevas aportaciones. La inversión se convierte en un fenómeno colectivo, donde emoción e información se entrelazan. Los inversores, en su mayoría minoristas con formación media o alta, combinan motivaciones económicas y sociales: buscan rentabilidad, pero también el orgullo de apoyar una idea o un propósito.

La evidencia reciente indica que el impacto económico del equity crowdfunding va más allá del entusiasmo. En Estados Unidos, las empresas financiadas bajo el Regulation Crowdfunding del JOBS Act presentan mayores tasas de supervivencia, creación de empleo y crecimiento que las empresas comparables. Además, este canal contribuye a reducir la concentración geográfica del capital, permitiendo que la innovación se financie también desde regiones periféricas.

El modelo enfrenta, sin embargo, importantes retos: la rentabilidad ajustada al riesgo es incierta, las plataformas operan con márgenes reducidos y la liquidez posterior a la inversión sigue siendo limitada. Aun así, los avances regulatorios —como el Reglamento europeo 2020/1503— están consolidando un marco más profesional y transfronterizo.

Más allá de sus resultados financieros, el equity crowdfunding encarna una transformación cultural: la multitud como actor financiero. Introduce nuevos dilemas de gobernanza, impulsa la experimentación tecnológica con contratos inteligentes y anuncia una era en la que la financiación empresarial podría ser más abierta, inclusiva y conectada. Si logra superar sus desafíos, este modelo puede convertirse en un pilar de la financiación digital del emprendimiento en el siglo XXI.

Descargar artículo (formato pdf)

Shadow banking y poder de mercado bancario: evidencia internacional

Pedro J. Cuadros-Solas, Carlos Salvador y Nuria Suárez

En los últimos años, el sector financiero global ha venido experimentando una transformación estructural como consecuencia del surgimiento y posterior crecimiento de la actividad de los intermediarios financieros no bancarios, también conocidos como entidades de banca en la sombra (shadow banking). Si bien este tipo de entidades se caracteriza por centrar su negocio en la intermediación financiera fuera del sistema bancario tradicional, se han identificado cinco funciones económicas concretas y vinculadas al desarrollo de su actividad. En concreto, se trata de intermediarios centrados en actividades de i) gestión de vehículos de inversión colectiva; ii) actividad crediticia dependiente de financiación a corto plazo; iii) intermediación de actividades de mercado dependiente de financiación a corto plazo o financiación garantizada de activos de clientes; iv) facilitación de la creación de crédito, y v) intermediación de crédito basada en operaciones de titulización de activos.

En este contexto, el objetivo de este trabajo es proporcionar evidencia sobre cómo el desarrollo de la intermediación financiera no bancaria, tanto a nivel global como por sus funciones económicas específicas, afecta al negocio bancario tradicional. Específicamente, examinamos su influencia sobre el poder de mercado bancario y cómo esta relación puede ser modulada por las características del entorno legal e institucional de cada país. Para ello, efectuamos un estudio econométrico empleando una muestra de 5.077 bancos procedentes de 27 países durante el período 2009-2023. Los resultados obtenidos sugieren que el desarrollo de la actividad shadow banking reduce el poder de mercado de los bancos tradicionales, intensificando la competencia. Este efecto es particularmente relevante para las funciones económicas que ofrecen alternativas directas a los servicios bancarios tradicionales, compitiendo por el ahorro y la financiación, y debilitando el papel de los bancos como intermediarios primarios, esto es, para aquellas actividades relacionadas con la gestión de vehículos de inversión colectiva, la intermediación de actividades de mercado y la intermediación crediticia basada en titulización de activos. Nuestros resultados también ponen de manifiesto que la relación entre la actividad de intermediación financiera no bancaria y el poder de mercado bancario no es homogénea entre países. Así, se proporciona evidencia consistente con el rol del entorno legal e institucional para modular la relación entre la actividad shadow banking y el poder de mercado bancario. La relación se muestra menos intensa para los bancos que operan en países con mejor calidad institucional y mayor libertad económica, donde puede argumentarse que los bancos son capaces de desarrollar una mejor adaptación a las presiones competitivas. Por el contrario, un endurecimiento de las políticas macroprudenciales intensifica la presión competitiva de los intermediarios financieros no bancarios, sugiriendo que una regulación más estricta sobre la banca tradicional puede desplazar la actividad financiera hacia el sector no bancario.

El desarrollo del sector de la intermediación financiera no bancaria es un fenómeno multifacético que redefine el panorama competitivo y de estabilidad para la banca tradicional. La reducción del poder de mercado bancario emerge como consecuencia directa de esta expansión, con efectos diferenciados según el tipo de actividad en el que se centren este tipo de entidades y también dependiente del contexto legal e institucional. La evidencia obtenida en este trabajo subraya la necesidad de comprender y considerar la heterogeneidad que caracteriza al sector de la intermediación financiera no bancaria, así como sus interconexiones con la banca tradicional. Un marco regulatorio dinámico, por tanto, con flexibilidad y capacidad de adaptación, así como una supervisión continua, es esencial para gestionar los posibles riesgos que se puedan derivar de esta dinámica competitiva y asegurar la estabilidad financiera global.

Descargar artículo (formato pdf)

La reducción del balance de los bancos centrales y su impacto en los mercados financieros

Enric Fernández y Adrià Morron Salmeron

La reducción de los balances de los bancos centrales, iniciada a partir de 2022, marca un punto de inflexión en la política monetaria contemporánea. Tras más de una década de tipos de interés muy bajos y políticas monetarias no convencionales (compras masivas de activos y provisión de liquidez extraordinaria), los grandes bancos centrales de las economías avanzadas (Reserva Federal de los EE. UU., BCE) han emprendido un proceso de contracción de sus balances —conocido como quantitative tightening (QT)— que implica la retirada de la abundante liquidez inyectada al sistema financiero. Este giro estuvo motivado por un cambio drástico en el entorno macroeconómico, en el que las presiones inflacionarias pospandemia sustituyeron a los riesgos deflacionarios que representaron la Crisis Financiera Global de 2008 y la Gran Recesión que le siguió o el colapso de la actividad provocado por la COVID-19. Tres años después de iniciar este giro monetario, la Reserva Federal de los EE. UU. (Fed) ha reducido su balance desde un pico del 35 por 100 del PIB hasta cerca del 20 por 100 en 2025, mientras que el BCE ha recortado su balance del 65 por 100 al 40 por 100 del PIB en el mismo periodo.

El presente artículo analiza este proceso de reducción de balances, repasando sus antecedentes y evaluando su impacto en los mercados y las condiciones financieras. En primer lugar, se revisa la expansión previa de los balances desde 2008, repasando los programas implementados por los principales bancos centrales y las motivaciones que guiaron sus decisiones: desde la estabilización de mercados clave hasta el estímulo económico en un entorno de tipos de interés cercanos a cero. A continuación, se examinan los canales de transmisión de estas políticas —como el canal de señalización, el canal de liquidez y el canal de reasignación de carteras— y se evalúa su efectividad a la luz de la evidencia empírica disponible.

Posteriormente, el artículo se centra en la fase actual de QT, abordando sus implicaciones para la política monetaria, la evolución de los mercados financieros y las condiciones crediticias y los efectos sobre la deuda pública. La evidencia analizada muestra que el proceso de contracción de balances, o quantitative tightening (QT), se viene desarrollando de manera gradual y ordenada, sin provocar disrupciones significativas en los mercados financieros ni en la oferta de crédito. Los bancos centrales han optado por estrategias pasivas de reducción, evitando ventas anticipadas de activos y priorizando la previsibilidad, lo que ha facilitado la absorción de las emisiones de deuda por parte de inversores privados y ha permitido mantener unas condiciones financieras estables. Además, la abundancia de liquidez residual y la adaptación de los marcos operativos de los bancos centrales han contribuido a mitigar posibles tensiones.

El análisis realizado también remarca que los efectos del QT no son simétricos a los de la expansión cuantitativa. Mientras que el QE ejerció una presión significativa a la baja sobre los tipos de interés y las primas de riesgo, la retirada de estímulos ha tenido un impacto más limitado, en parte por el contexto macroeconómico más sólido y por la gradualidad de la retirada. Los mercados han vuelto a tomar los tipos de referencia como principal guía de la política monetaria, relegando el tamaño del balance a un papel secundario en la transmisión de las condiciones financieras.

Según las proyecciones presentadas en el artículo, en los próximos dos años la liquidez seguirá siendo abundante si los bancos centrales mantienen sus estrategias de retirada gradual y pasiva. Solo en el horizonte 2030, el avance del QT nos acerca a un nuevo entorno en el que los bancos centrales dejarán de ser la fuente predominante de liquidez del sistema financiero. Esto exigirá una adaptación de los marcos operativos de los bancos centrales, y supone un desafío para la absorción de emisiones de deuda pública, ante una política fiscal crecientemente presionada por fuerzas estructurales como la demografía o las necesidades de gasto asociadas a la reconfiguración geoeconómica global. El nuevo entorno también plantea retos para las estrategias de gestión de liquidez de las entidades financieras, no solo por la retirada de liquidez de los bancos centrales y los cambios en sus marcos operativos, sino porque en el horizonte también aparecen factores como el potencial trasvase de depósitos hacia el euro digital y la expansión de criptoactivos estables (stablecoins) que pueden influir en las condiciones de liquidez del sistema y que requerirán de una vigilancia estrecha.

En definitiva, la reducción de los balances de los bancos centrales representa un proceso complejo pero, hasta la fecha, bien gestionado. La experiencia reciente sugiere que, con estrategias graduales y marcos flexibles, es posible avanzar hacia una normalización de la política monetaria sin comprometer la estabilidad de los mercados financieros ni la oferta de crédito.

Descargar artículo (formato pdf)

El sector financiero y los avances tecnológicos: mejoras de eficiencia vs cambios estructurales en los sistemas de pagos

José Manuel Marqués y Sergio Gorjón

Históricamente, el sector financiero se ha caracterizado por una profunda capacidad de adaptación a los avances tecnológicos, identificando en estos una oportunidad de transformación gracias a la que tratar de aprovechar nuevas oportunidades de negocio. Sin embargo, en la coyuntura actual, la velocidad y el volumen de las innovaciones plantean nuevos y complejos desafíos, incluyendo los relativos a su impacto en las dimensiones regulatorias y de gobernanza. En este contexto, el artículo examina las implicaciones que pueden tener estas innovaciones sobre la eficiencia, la competencia, la regulación y la estabilidad financiera, prestando especial atención a su incidencia en los sistemas y servicios de pago.

En este sentido, el artículo explora cómo la digitalización ha ampliado y diversificado el espectro de participantes en las infraestructuras del mercado financiero, impulsando el uso de los registros distribuidos y de los activos digitales tanto privados como públicos. Subraya, igualmente, la notable expansión de los pagos inmediatos desde 2018 y, a raíz de esto, la proliferación de iniciativas a escala global para extender los horarios operativos con el fin de facilitar los flujos internacionales. Como contrapunto a esta aceleración y ampliación de las franjas de transacción, se observa un cierto incremento de las tasas de fraude y las amenazas cibernéticas, siendo, por tanto, este un campo abonado para el uso de herramientas de inteligencia artificial que ayuden a la detección anticipada de las posibles incidencias y a la adopción de las oportunas medidas correctivas.

La tecnología está modificando también los productos y actores relevantes en estos mercados, abriendo la puerta, por ejemplo, a las bigtechs, a los códigos QR o a las stablecoins como nuevos espacios de interacción. Se dibuja, así, un nuevo escenario no exento de importantes riesgos que despiertan las preocupaciones de las autoridades financieras, incluyendo aspectos tales como la concentración y dependencia de unos pocos proveedores extranjeros, los riesgos para la estabilidad financiera y la efectiva implementación de la política monetaria o la posibilidad de fragmentación del mercado interior europeo.

Ante estas amenazas, la respuesta de las autoridades no se ha hecho esperar y está suponiendo el despliegue de un catálogo de acciones a varios niveles. Por un lado, la exploración directa de las ventajas y desventajas de las nuevas tecnologías en el desempeño de las funciones que son propias de los organismos públicos. Por otro, la revisión y adopción de marcos regulatorios que permitan equilibrar oportunidades y riesgos inherentes a la innovación. Por último, la coordinación y promoción de un esfuerzo de estandarización que contribuya a evitar las indeseadas fricciones resultantes de iniciativas dispares.

Descargar artículo (formato pdf)