Trading con roboadvisors e IA: el boom de las inversiones automatizadas

Análisis OFT – 29 / 2025

Fecha: 30 julio 2025

| LAS CLAVES El crecimiento de los activos gestionados algorítmicamente mediante roboadvisors e inteligencia artificial ha sido exponencial, reflejando una transformación estructural en la industria de la gestión de inversiones y patrimonios. Entre 2019 y 2023, los activos gestionados por roboadvisors pasaron de apenas 22.000 millones de dólares a 1,37 billones, lo que representa un crecimiento significativo en un periodo relativamente corto. Europa se consolida como un actor relevante en este crecimiento: en 2025, se estima que cerca del 16% del total gestionado por roboadvisors, aproximadamente 278.760 millones de dólares, corresponderá a entidades radicadas en el continente europeo. Existe una alta concentración de activos gestionados por roboadvisors en un número muy reducido de entidades, concretamente en el top 10, que acumula aproximadamente el 58,81% del total de activos bajo gestión. Esta elevada concentración plantea riesgos relevantes derivados de una excesiva homogeneización de las estrategias de inversión que podría amplificar movimientos del mercado en contextos de tensión, generando potenciales efectos sistémicos |

Gestión de activos automatizada e “inteligente”

En los últimos años, el crecimiento de los activos gestionados algorítmicamente mediante roboadvisors e inteligencia artificial ha sido exponencial, reflejando una transformación estructural en la industria de la gestión de inversiones y de patrimonios. Estos sistemas automatizados, basados en modelos de optimización y aprendizaje automático, han democratizado el acceso a carteras diversificadas y sofisticadas, reduciendo los costes y mejorando la eficiencia operativa. Actualmente, en su desarrollo, los roboadvisors, han puesto su foco en la planificación financiera integral, incorporando estrategias de inversión basadas en objetivos, optimización fiscal y soluciones de gestión patrimonial amplias. Esta evolución refleja un cambio hacia plataformas más inteligentes y centradas en el usuario, que aprovechan big data y la inteligencia artificial para ofrecer asesoramiento financiero cada vez más personalizado y eficaz. Los sistemas avanzados de gestión de riesgos y los cuestionarios de perfilado del cliente permiten realizar inversiones directas a través de algoritmos que aprenden de forma continua y se adaptan dinámicamente. En este sentido, los roboadvisors modernos no se limitan a replicar carteras tradicionales, sino que incorporan técnicas de planificación financiera avanzada, asignación dinámica de activos y modelos de ajuste continuo que les permiten operar de forma eficiente incluso en contextos de alta volatilidad. Estos modelos de inteligencia artificial asignan activos entre distintas clases en función de las condiciones cambiantes del mercado y de los objetivos individuales, como la rentabilidad esperada, la tolerancia al riesgo o las necesidades de liquidez. Además, supervisan en tiempo real las carteras de los clientes y las reajustan automáticamente para mantener la alineación con las estrategias de inversión seleccionadas.

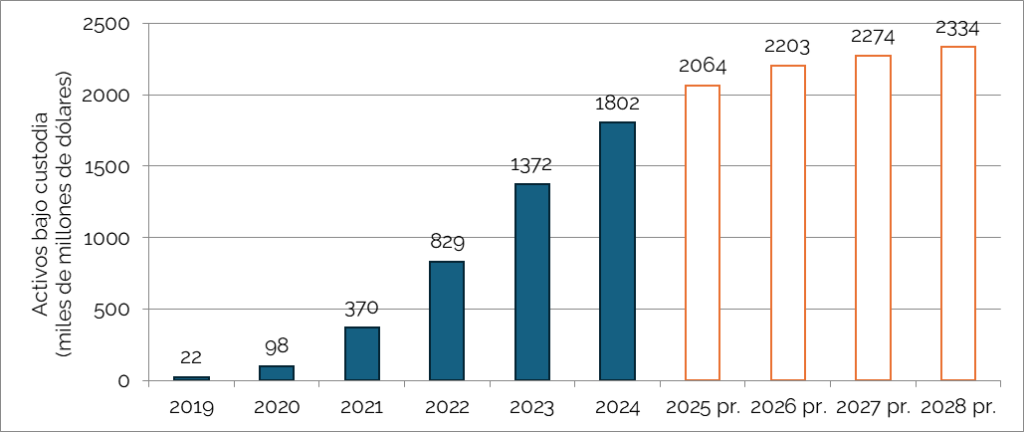

El “boom” de los roboadvisors en cifras

El Gráfico 1 muestra la rápida expansión de las plataformas de gestión automatizada de inversiones. Entre 2019 y 2023, los activos gestionados por roboadvisors pasaron de apenas 22.000 millones de dólares a 1,37 billones, lo que representa un crecimiento extraordinario en un periodo relativamente corto. Este aumento exponencial refleja no solo la maduración tecnológica de los algoritmos de inversión y la mayor disponibilidad de plataformas digitales, sino también un cambio en la cultura financiera de los inversores, que muestran cada vez más confianza en soluciones automatizadas, eficientes y accesibles. Este crecimiento responde además a una confluencia de factores estructurales: la digitalización acelerada del sector financiero, el interés por productos de inversión de bajo coste, la irrupción de modelos de inversión basados en data-driven advice y la mejora en la experiencia de usuario a través de interfaces intuitivas y personalización basada en inteligencia artificial. A partir de 2024, las previsiones indican que esta tendencia no solo se mantendrá, sino que se intensificará y consolidará. Se prevé que los activos bajo custodia alcancen los 2,33 billones de dólares en 2028, lo que supondría un incremento acumulado de más del 100% en tan solo cinco años. Este dato subraya el papel cada vez más relevante que estas plataformas están llamadas a desempeñar en el ecosistema global de gestión patrimonial. En concreto, Europa se consolida como un actor relevante en este crecimiento: en 2025, se estima que cerca del 16% del total gestionado por roboadvisors, aproximadamente 278.760 millones de dólares, corresponderá a entidades radicadas en esta región. Este fenómeno pone de manifiesto que estamos ante un cambio estructural, no coyuntural. La integración progresiva de algoritmos basados en aprendizaje automático y el uso intensivo de big data e inteligencia artificial permiten a estos fondos robotizados posicionarse como una alternativa sólida a la gestión tradicional, especialmente entre inversores jóvenes, digitalizados y sensibles a los costes.

Gráfico 1. Activos bajo custodia en manos de fondos robotizados

Fuente: Statista y elaboración propia

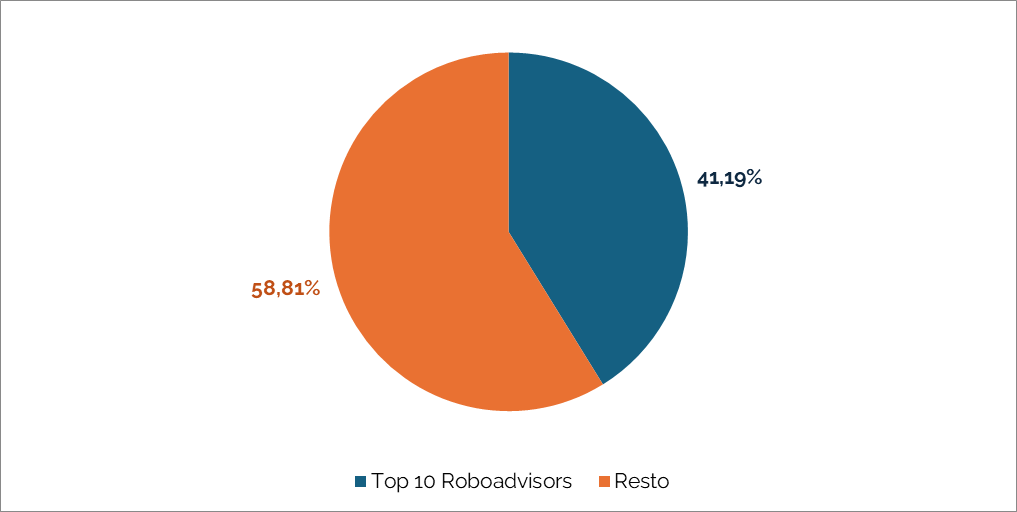

Concentración y riesgos de este crecimiento

El Gráfico 2 revela una alta concentración de activos gestionados por roboadvisors en un número muy reducido de entidades, concretamente en el top 10, que acumula aproximadamente el 58,81% del total de activos bajo gestión. El resto del mercado, formado por decenas o incluso cientos de roboadvisors más pequeños, gestiona solo el 41,19% restante. De hecho, el mayor fondo robotizadogestiona actualmente 311.900 millones de dólares, lo que supone un 15,1% del total. Si tenemos en consideración los tres principales fondos gestionados por estas plataformas de inversiones automatizadas, las cifras ascienden a 592.900 millones de dólares, es decir, un 28,7% del total. Esta distribución pone de manifiesto una estructura de mercado fuertemente dominada por unos pocos actores clave, lo que sugiere una dinámica oligopolística dentro del sector. Esta estructura otorga a los líderes ventajas competitivas significativas en términos de escala, eficiencia de costes e innovación tecnológica, dificultando la entrada de nuevos competidores. Sin embargo, también plantea riesgos relevantes como una excesiva homogeneización de las estrategias de inversión que podría amplificar movimientos del mercado en contextos de tensión, generando potenciales efectos sistémicos. Así lo ha remarcado el Fondo Monetario Internacional en su Informe de Estabilidad Financiera Global de octubre de 2024[1]. Además, la pérdida de diversidad en las propuestas y el riesgo de dependencia excesiva de unos pocos algoritmos destacan la necesidad de una supervisión regulatoria más estricta para preservar la estabilidad, la competencia y la protección del inversor. En este sentido, resulta crucial garantizar una mayor transparencia sobre el funcionamiento de los algoritmos y fomentar la interoperabilidad y comparabilidad entre plataformas. A largo plazo, esta concentración podría afectar la innovación y limitar la aparición de modelos alternativos que respondan a nichos específicos o nuevas preferencias de los inversores.

Gráfico 2. Distribución de los activos bajo custodia

Fuente: Statista y elaboración propia.

[1] Informe de Estabilidad Financiera Global. Octubre de 2024. https://www.imf.org/es/Publications/GFSR/Issues/2024/10/22/global-financial-stability-report-october-2024