¿Se financian los bancos europeos siguiendo criterios ESG?

Análisis OFT – 12 / 2026

Fecha: 24 marzo 2026

| LAS CLAVES El sistema financiero es un actor clave para impulsar la sostenibilidad de las economías en el medio y largo plazo mediante la canalización de recursos hacia actividades orientadas a la protección medioambiental y de responsabilidad social. Los instrumentos de deuda social y medioambientalmente responsable permiten financiar proyectos con impacto positivo. Además, refuerzan la transparencia de los mercados mediante requisitos de divulgación que facilitan evaluar sus efectos reales en términos de impacto social y medioambiental. Dentro del sistema financiero, los bancos son las entidades que continúan liderando la emisión de deuda verde en Europa, alcanzando los 355,1 miles de millones de euros en enero de 2026. Otras instituciones financieras mantienen niveles elevados, mientras que aseguradoras y fondos muestran una participación mucho menor. El 72,94 % de los bancos europeos ha emitido bonos verdes, el instrumento de financiación sostenible más utilizado. Les siguen bonos sociales y cédulas hipotecarias verdes (28,24 %). Un 18,82 % de las entidades, sin embargo, aún no ha emitido ningún tipo de instrumento de deuda sostenible. |

Instrumentos de deuda sostenible y sector financiero

El sistema financiero desempeña un papel esencial para alcanzar objetivos de desarrollo sostenible, basados en criterios de responsabilidad social y transición ecológica. Mediante su labor de intermediación, es un actor clave en la canalización de recursos hacia actividades que contribuyan a la protección del medio ambiente, la responsabilidad social y a la sostenibilidad, en definitiva, de las economías en el medio y largo plazo. Los instrumentos de financiación basados en emisiones de deuda categorizada como social y medioambientalmente responsable se han convertido en herramientas que contribuyen a la movilización de los recursos financieros hacia la consecución de tales objetivos. Estos instrumentos permiten a los distintos agentes económicos –sector público, instituciones financieras y tejido empresarial– obtener financiación destinada específicamente a proyectos con beneficios ambientales y sociales claros. Además, su desarrollo contribuye a mejorar la transparencia en los mercados financieros ya que este tipo de proyectos suelen ir acompañados de requerimientos de disclosure que permiten a los inversores conocer y evaluar el impacto medioambiental y social de los proyectos financiados. El impulso y la expansión de estos instrumentos financieros contribuye, por tanto, a acelerar la transformación hacia un modelo económico más sostenible, socialmente responsable y resiliente.

La emisión de títulos de deuda “verdes” en el sector financiero europeo

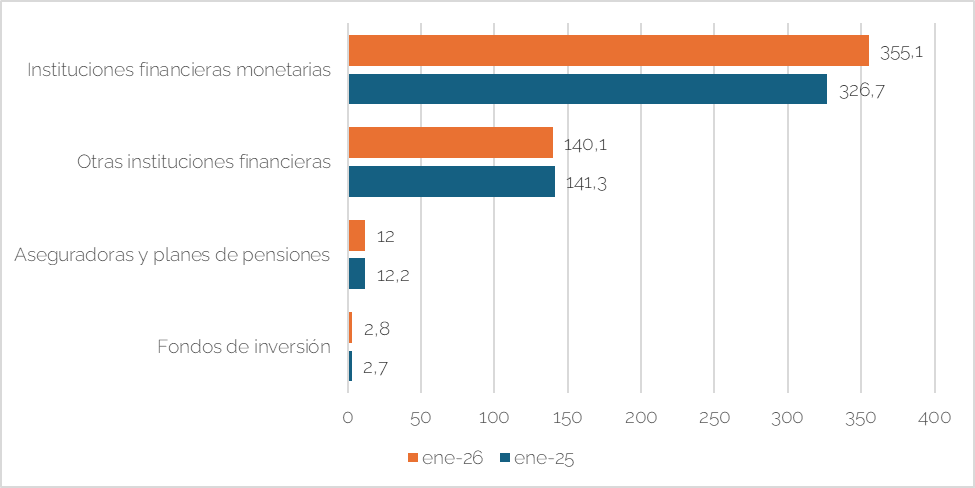

El Gráfico 1, elaborado a partir de datos proporcionados por el Banco Central Europeo (BCE)[1] muestra la emisión de títulos de deuda “verdes” por parte de los distintos actores del sector financiero europeo en enero de 2025 y 2026. Las instituciones financieras monetarias -esto es, principalmente bancos- continúan siendo, con diferencia, los principales emisores de este tipo de instrumentos de financiación. Según los últimos datos, en enero de 2026 las emisiones de deuda “verde” por parte de los bancos europeos alcanzaron un volumen de 355,1 miles de millones de euros, frente a 326,7 en enero de 2025. Esta realidad refleja un incremento significativo durante el último año y confirma el creciente protagonismo de la banca en la financiación de proyectos medioambientalmente sostenibles. En el segmento de otras instituciones financieras, el volumen de emisión se mantiene prácticamente estable, con una ligera reducción durante el último año (de 141,3 a 140,1 miles de millones de euros). A pesar de esta disminución, el nivel sigue siendo elevado, lo que pone de manifiesto que este tipo de instituciones también desempeñan actualmente un papel relevante en el mercado de la financiación sostenible. Aseguradoras y planes de pensiones presentan volúmenes mucho menores, representando alrededor de 12 miles de millones de euros en ambos años. Aunque es cierto que este tipo de entidades gestionan grandes volúmenes de activos, parece claro que su papel como emisores de títulos de deuda verde es notablemente inferior al mostrado por el sector bancario en la actualidad. Finalmente, los fondos de inversión muestran el menor volumen de emisiones, con 2,8 y 2,7 miles de millones de euros en 2026 y 2025, respectivamente.

Gráfico 1. Emisión de títulos de deuda “verde” en el sector financiero europeo (miles de millones de euros)

Fuente: BCE y elaboración propia.

La banca europea y la emisión de deuda bajo criterios ESG

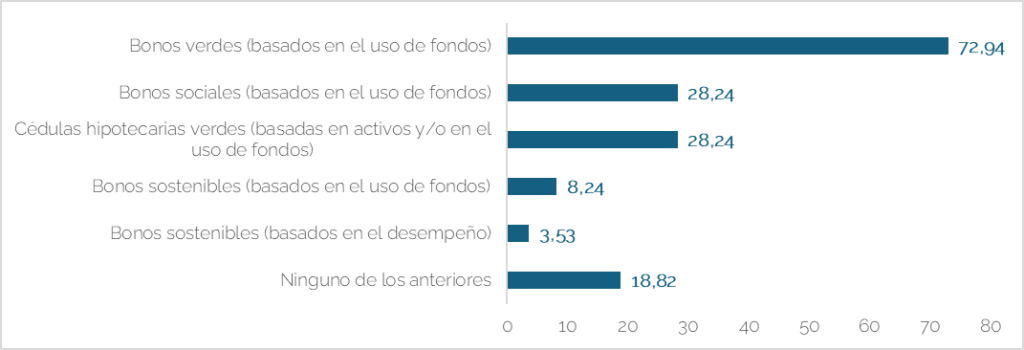

Si nos centramos en las entidades bancarias, y utilizando los datos más recientes proporcionados por la EBA[1], el Gráfico 2 presenta el porcentaje de respuestas dadas por las entidades bancarias europeas a la pregunta sobre la emisión de distintos tipos de deuda categorizada como medioambientalmente responsable o sostenible. Dentro de este segmento de títulos, los bonos verdes son el instrumento más utilizado. En concreto, el 72,94 % de las entidades afirma haber emitido este tipo de bonos, lo que refleja el fuerte impulso que han tenido en los últimos años dentro de las estrategias de financiación bancaria. Esta evidencia sería coherente con la relativa madurez adquirida por parte del mercado de bonos verdes y la creciente demanda de productos que financien proyectos ambientales. En segundo lugar, se encuentran los bonos sociales y las cédulas hipotecarias verdes, ambos con un 28,24% de las respuestas. Los bonos sociales se destinan a financiar proyectos con impacto social positivo, como vivienda asequible o acceso a servicios básicos, mientras que las cédulas hipotecarias verdes están respaldadas por activos hipotecarios asociados a inmuebles con altos estándares de eficiencia energética. Aunque su presencia es menor que la de los bonos verdes, estas cifras muestran que una parte significativa del sector bancario europeo ya está diversificando sus instrumentos de financiación sostenible. Los bonos sostenibles basados en el uso de fondos, esto es, aquellos que combinan objetivos ambientales y sociales, han sido empleados por un 8,24 % de los bancos encuestados. Su adopción parece ser por el momento más limitada, quizás como consecuencia de la mayor la complejidad de estructurar proyectos que cumplan simultáneamente ambos criterios. Finalmente, los bonos sostenibles basados en desempeño registran el porcentaje de respuestas más bajo (3,53%). Este tipo de deuda vincula las condiciones financieras del bono al cumplimiento de determinados indicadores de sostenibilidad por parte del emisor, lo que implica mayores exigencias de seguimiento y transparencia. Es reseñable que el 18,82% de los bancos afirma no haber emitido aún ninguno de estos instrumentos de deuda, lo que sugiere que, aunque la financiación sostenible ha avanzado de forma notable, aún existe un margen significativo para su expansión dentro del sistema bancario europeo.

Gráfico 2. Emisión de títulos de deuda medioambientalmente responsable o sostenible por parte de la banca europea (% respuestas)

Fuente: EBA y elaboración propia.

[1] Disponibles en: https://www.ecb.europa.eu/stats/all-key-statistics/horizontal-indicators/sustainability-indicators/data/html/ecb.climate_indicators_sustainable_finance.en.html

[2] Disponibles en: https://tools.eba.europa.eu/interactive-tools/2025/powerbi/883401/raq25q4_visualisation_page.html