Productos de seguro, previsión y ahorro: percepción y confianza

Análisis OFT – 42 / 2025

Fecha: 25 noviembre 2025

| LAS CLAVES El sector asegurador es un componente fundamental para la estabilidad financiera puesto que contribuye a transferir y mitigar riesgos, proporcionando liquidez y recursos esenciales que impulsan el desarrollo económico. El buen funcionamiento del sector asegurador constituye un elemento importante para reforzar la confianza general en el sistema financiero, dado su papel en la gestión del riesgo y la estabilidad económica. Los consumidores españoles, frente a los europeos, presentan un menor valor percibido, entendido en términos de la relación calidad-precio, con respecto a los productos de seguro, previsión y ahorro. En términos de confianza en el sector asegurador, los consumidores españoles se orientan más hacia la categoría «Tiende a no confiar» (35%), superando la media europea (30.5%). Ello sugiere que en España los consumidores muestran una mayor cautela con respecto a este sector, lo cual puede derivar en un menor nivel de ahorro familiar asignado a este tipo de productos. |

La importancia del sector asegurador

El sector asegurador constituye un pilar esencial para el desarrollo y estabilidad del sistema financiero, así como lo es también en términos de seguridad financiera para familias y empresas. Su labor fundamental radica en su capacidad de transferir y mitigar riesgos. Para el sistema financiero, las aseguradoras son inversores institucionales que al invertir a largo plazo las primas recibidas –esto es, los fondos captados a través de los contratos de seguro con los clientes– en títulos financieros (por ejemplo, bonos o acciones), proporcionan profundidad y liquidez al mercado, así como recursos financieros esenciales que contribuyen al desarrollo económico. El buen funcionamiento del sector asegurador constituye un elemento importante para reforzar la confianza general en el sistema financiero, dado su papel en la gestión del riesgo y la estabilidad económica. Simultáneamente, para las familias, las empresas y, en general, para los agentes económicos, los seguros, así como los productos de previsión y ahorro, constituyen una red de seguridad relevante para proteger el patrimonio (mediante la contratación de seguros de hogar o para vehículos, por ejemplo) y el bienestar económico individual y colectivo frente a eventos imprevistos (como enfermedades, accidentes o fallecimiento), evitando el agotamiento del ahorro y una posible situación de insolvencia, lo que a su vez fomenta una apropiada planificación financiera a futuro.

Valor percibido de los productos de seguro, previsión y ahorro

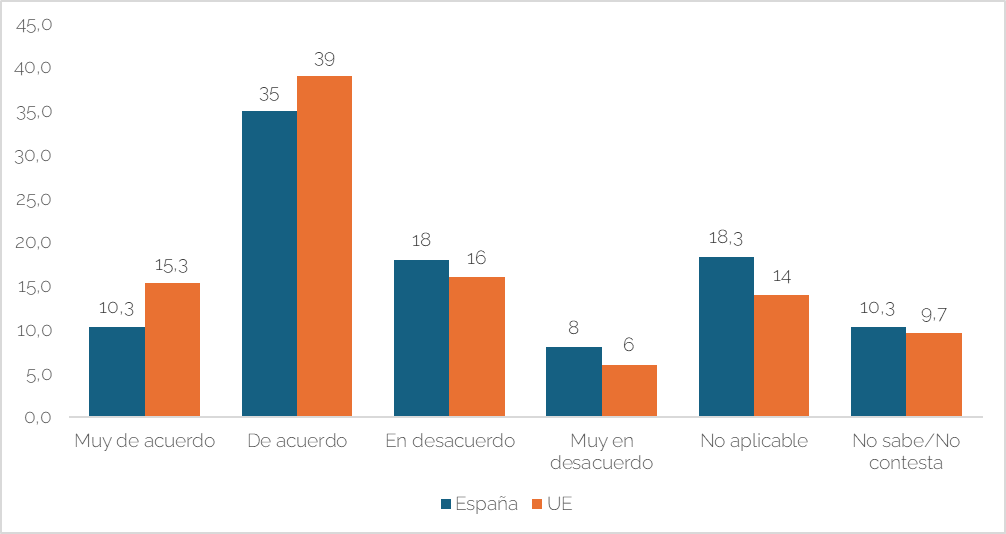

A partir de los datos proporcionados por el Eurobarómetro, el Gráfico 1 muestra el valor percibido, en términos de calidad-precio, por parte de los consumidores españoles y europeos sobre la tenencia de productos financieros ofrecidos por aseguradoras –tales como seguros de hogar, pensiones privadas y productos de ahorro/inversión– sustentada por el cómputo de respuestas a la pregunta “¿Hasta qué punto está de acuerdo o en desacuerdo con que los siguientes productos financieros (seguros de hogar, planes de pensiones privados y productos de ahorro) ofrecen una buena relación calidad-precio?”. Si consideramos la suma de respuestas bajo las categorías “Muy de acuerdo” y “De acuerdo”, los consumidores españoles presentan un valor percibido significativamente inferior sobre la tenencia de este tipo de productos (45,3%) que la que muestran, en promedio, sus pares europeos (54.3%). Una diferencia particularmente notable se observa en el caso de las respuestas bajo la categoría «Muy de acuerdo», que representan aproximadamente el 10% en España, frente al 15% observado en la UE. Esta disparidad podría sugerir la menor convicción sobre la percepción positiva de este tipo de productos en el caso del mercado español. En el caso de España se observa, además, una mayor dispersión en las respuestas, con porcentajes superiores en las categorías «En desacuerdo» y, muy especialmente, en la categoría «No aplicable” (aproximadamente del 18%), lo que contrasta con el mayor consenso positivo observado en la UE. Este patrón sugiere que existe una porción más amplia de la población española con una percepción de valor con respecto a los productos de seguro, previsión y ahorro significativamente más débil. Los argumentos que justificarían estas tendencias podrían residir en la situación actual del mercado, caracterizada por precios más competitivos en el ámbito europeo, así como por una potencial mayor sensibilidad a riesgos específicos por parte del consumidor europeo y, de manera específica, a una creciente concienciación sobre la necesidad de complementar sistemas públicos, como las pensiones.

Gráfico 1. Valor percibido por los consumidores españoles y europeos con respecto a la tenencia de seguro de hogar, planes de pensiones y productos de ahorro/inversión (% respuestas)

Fuente: Eurobarómetro y elaboración propia.

La confianza en las entidades del sector asegurador

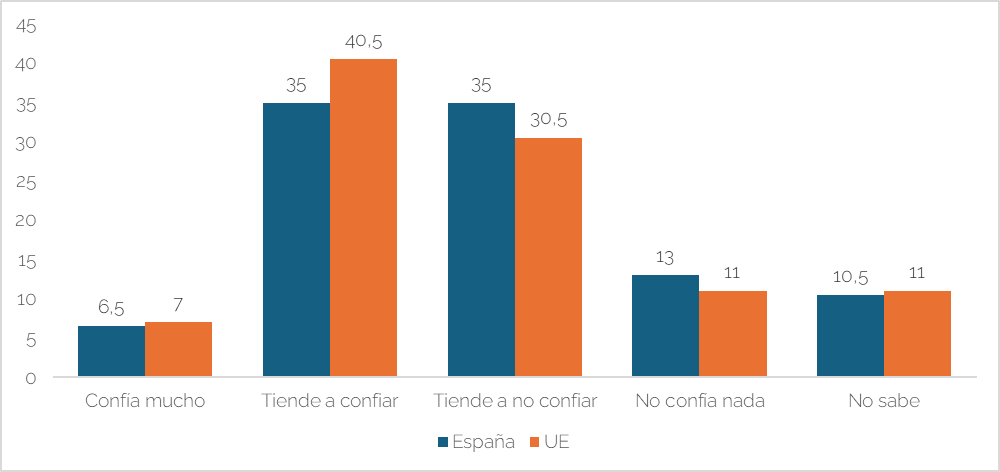

El Gráfico 2 presenta una comparativa de los niveles de confianza mostrada por los consumidores españoles y europeos con respecto a las entidades involucradas en el diseño y distribución de seguros y planes de pensiones privados. A la vista del gráfico, el dato más destacable se encuentra en los dos segmentos de respuestas intermedias de confianza (“Tiende a confiar” y “Tiende a no confiar”). Los consumidores de la UE se muestran notablemente más propensos a confiar en estos productos, concentrando un 40.5% de las respuestas en la categoría que expresa su tendencia a confiar, superando el 35% observado en el caso de España. Por el contrario, los consumidores españoles parecen mostrar una mayor tendencia hacia la desconfianza, ya que el 35% de sus respuestas se enmarca en la categoría “Tiende a no confiar”, una cifra superior al 30.5% registrado en el conjunto de la UE. Esta disparidad sugiere que, a nivel general, los consumidores españoles muestran una mayor cautela con respecto a estos instrumentos financieros en comparación con el promedio europeo. En los extremos de la escala, no obstante, las diferencias entre ambos grupos de consumidores son menores. El porcentaje de consumidores que «Confía mucho» es reducido en ambos casos, siendo ligeramente más elevado en la UE (7%) que en España (6.5%). De manera similar, la proporción de quienes «No confían nada» es ligeramente superior en España (13%). Finalmente, los porcentajes de respuestas categorizadas en el grupo «No sabe» son casi idénticos, con un 10.5% en España y un 11% en la UE. Por tanto, si bien un porcentaje relevante de los consumidores españoles y europeos tiende a confiar en las entidades del sector asegurador, el consumidor español presenta una inclinación general hacia una mayor desconfianza, lo cual puede derivar en un menor nivel de ahorro financiero localizado en los productos ofrecido por este tipo de entidades.

Gráfico 2. Confianza en las entidades involucradas en el diseño y la distribución de seguros y planes de pensiones (% respuestas)

Fuente: Eurobarómetro y elaboración propia.