Perfil demográfico y socioeconómico del usuario de la banca digital

Análisis OFT – 5 / 2026

Fecha: 3 febrero 2026

| LAS CLAVES La digitalización bancaria en España ha avanzado de forma muy significativa en los últimos años. El uso de la banca digital en España se sitúa por encima de la media de la Unión Europea, reflejando el esfuerzo inversor y la estrategia de transformación tecnológica del sector. Entre 2015 y 2025, el porcentaje de usuarios de internet que han utilizado la banca electrónica en los últimos tres meses ha pasado del 50% al 77,6%, se trata de un incremento acumulado de más de 27 puntos porcentuales. Aunque el grado de utilización es elevado en términos agregados, persisten brechas relevantes asociadas a determinadas características sociales, económicas y demográficas. Las brechas son más acusadas por edad y nivel de ingresos. Mientras que los grupos centrales de edad, entre 25 y 54 años, presentan niveles de uso superiores al 83%, el porcentaje desciende hasta el 60,3% en el grupo de 65 a 74 años. El uso de la banca digital pasa del 70,2% en los tramos de renta media-baja a un 86% entre quienes superan los 3.900 euros mensuales. |

Digitalización bancaria en España

La digitalización bancaria en España ha avanzado de forma muy significativa en los últimos años, hasta el punto de que la banca digital se ha integrado plenamente en la actividad cotidiana de una parte muy relevante de los clientes. El uso de los canales digitales ya no se limita a la consulta del saldo o de los movimientos en la cuenta bancaria, sino que abarca un conjunto amplio de operaciones habituales, como transferencias, contratación de productos, pagos o gestión financiera básica. En términos comparativos, España se sitúa por encima de la media de la Unión Europea en el uso de la banca digital, reflejando el esfuerzo inversor y la estrategia de transformación tecnológica del sector. No obstante, todavía existe margen de mejora si se compara con los niveles de uso observados en los países nórdicos, que continúan marcando la referencia en este ámbito. En cualquier caso, el grado de adopción de la banca digital no es homogéneo ya que persisten diferencias relevantes asociadas a factores sociales, económicos y demográficos, como la edad, el nivel educativo o el entorno geográfico. Estas brechas en su adopción plantean retos adicionales tanto para las entidades financieras como para los reguladores en términos de inclusión financiera y acceso equitativo a los servicios bancarios.

El avance en el uso de la banca digital en España

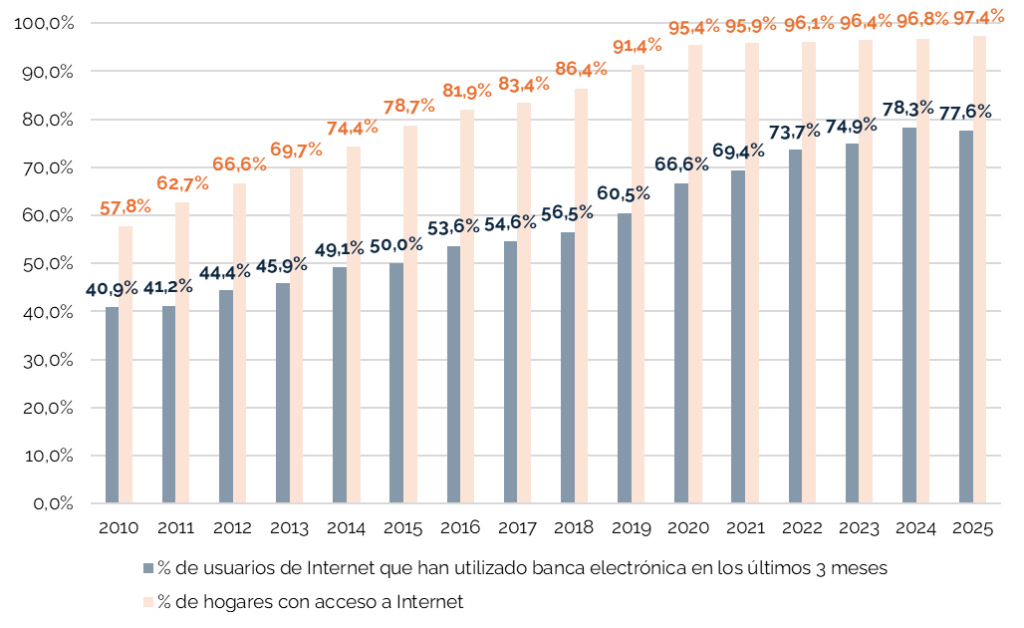

El Gráfico 1, elaborado a partir de los datos de la “Encuesta sobre equipamiento y uso de tecnologías de información y comunicación en los hogares” del INE[1], recoge el crecimiento sostenido tanto en el acceso a Internet de los hogares como en el uso efectivo de la banca electrónica por parte de los usuarios en España. El porcentaje de hogares con acceso a Internet alcanza niveles muy elevados y cercanos a la universalización en los últimos años, mientras que el uso de la banca electrónica también crece de manera continua y significativa. En la última década (2015-2025), el porcentaje de usuarios de internet que han utilizado la banca electrónica en los últimos tres meses ha pasado del 50% al 77,6%, se trata de un incremento acumulado de más de 27 puntos porcentuales. Como puede observarse, el mayor incremento interanual se produjo entre 2019 y 2020, de 6 puntos porcentuales, claramente motivado por el impacto de la pandemia de la Covid-19. Además, el gráfico muestra cómo la diferencia entre el acceso a Internet y el uso efectivo de la banca digital también se ha ido reduciendo. En cualquier caso, el principal reto del sector ya no reside en la infraestructura digital, sino en la capacidad de convertir conectividad en uso recurrente, superando barreras relacionadas con hábitos, confianza, competencias digitales y heterogeneidad socioeconómica de los usuarios.

[1] Encuesta sobre equipamiento y uso de tecnologías de información y comunicación en los hogares. https://www.ine.es/dynt3/inebase/index.htm?padre=1834&capsel=12815

Gráfico 1. Hogares con acceso a internet (%) y usuarios de internet que usan frecuentemente la banca digital (%)

Fuente: INE y elaboración propia.

El perfil del usuario de la banca digital en España

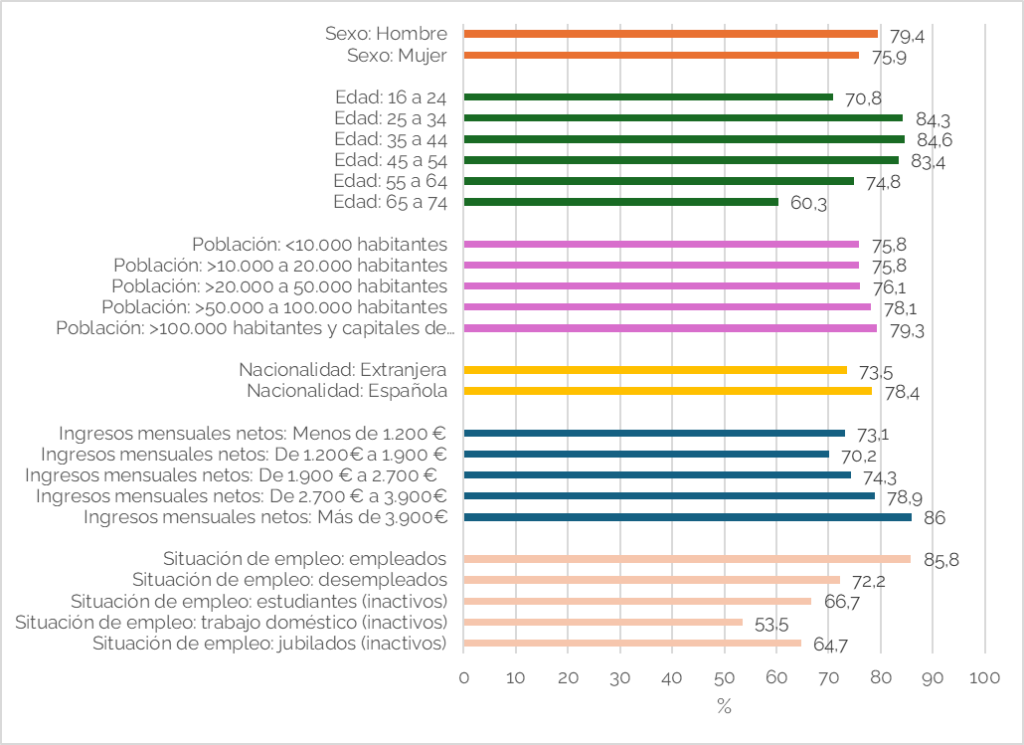

El Gráfico 2, que analiza el perfil del usuario de la banca digital, pone de manifiesto que, aunque el grado de utilización es elevado en términos agregados, persisten brechas relevantes asociadas a determinadas características sociales, económicas y demográficas. Las brechas son más acusadas por edad. Mientras que los grupos centrales de edad, entre 25 y 54 años, presentan niveles de uso superiores al 83%, el porcentaje desciende hasta el 60,3% en el grupo de 65 a 74 años, lo que refleja una clara brecha generacional. Por tamaño del municipio, el uso aumenta gradualmente con el grado de urbanización, desde el 75,8 % en municipios pequeños hasta el 79,3% en grandes ciudades, lo que apunta a una brecha territorial más limitada pero persistente. En términos de nacionalidad, los usuarios de nacionalidad española presentan un mayor uso (78,4%) que los de nacionalidad extranjera (73,5%). Por otra parte, las diferencias por nivel de ingresos son especialmente significativas. El uso de la banca digital pasa del 70,2% en los tramos de renta media-baja a un 86% entre quienes superan los 3.900 euros mensuales. Finalmente, la situación laboral también introduce diferencias relevantes, con una elevada adopción entre los ocupados (85,8%) frente a niveles sensiblemente inferiores entre desempleados (72,2%), estudiantes (66,7%), personas dedicadas al trabajo doméstico (53,5%) o jubilados (64,7%). En cualquier caso, pese a que todavía existen diferencias, la realidad es que se han acortado sensiblemente en los últimos años.

Gráfico 2. % de usuarios de Internet que han utilizado banca electrónica en los últimos 3 meses (2025)

Fuente: INE y elaboración propia.